Laporan realisasi anggaran (LRA) adalah laporan keuangan yang menyajikan perbandingan antara anggaran yang telah ditetapkan dengan realisasi pendapatan, belanja, transfer, dan pembiayaan selama satu periode akuntansi. LRA digunakan sebagai instrumen utama pengendalian keuangan, baik oleh instansi pemerintah maupun organisasi sektor swasta.

Realisasi Belanja Negara Indonesia tahun 2023 tercatat mencapai 101,99% dari pagu anggaran, melampaui target yang ditetapkan sebuah pencapaian yang hanya dapat diverifikasi melalui laporan realisasi anggaran yang akurat dan terstandar (sumber: APBN KiTa, Kemenkeu RI). Ini menunjukkan betapa pentingnya laporan ini bagi transparansi fiskal nasional.

Dalam artikel ini, kita akan membahas secara lengkap: pengertian LRA, 4 komponen resmi berdasarkan standar SAP, cara membuat, rumus menghitung persentase realisasi, beserta contoh tabel yang bisa langsung Anda jadikan referensi.

Key Takeaways

Laporan realisasi anggaran (LRA) adalah laporan yang mencatat perbandingan penggunaan anggaran selama periode tertentu dengan anggaran yang telah ditetapkan.

Pendapatan, besaran belanja, perbandingan anggaran dan realisasi, dan keterangan tambahan menjadi 4 komponen penting yang harus tercatat dalam laporan ini.

LRA dibuat dengan cara mengumpulkan, mengklasifikasikan, dan membandingkan data anggaran serta realisasi untuk menilai kinerja keuangan.

Apa itu Laporan Realisasi Anggaran (LRA)?

Laporan Realisasi Anggaran (LRA) adalah laporan keuangan yang membandingkan anggaran yang telah disetujui oleh legislatif dengan realisasi penerimaan dan pengeluaran yang sesungguhnya terjadi selama satu periode anggaran. LRA diatur secara resmi dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 2, yang merupakan bagian dari Standar Akuntansi Pemerintahan (SAP) berdasarkan Peraturan Pemerintah No. 71 Tahun 2010.

Komponen Laporan Realisasi Anggaran Berdasarkan PSAP No. 2

Berdasarkan PSAP No. 2 (Lampiran I PP No. 71 Tahun 2010), laporan realisasi anggaran terdiri dari empat komponen utama. Penting untuk dicatat bahwa “perbandingan anggaran dan realisasi” serta “keterangan tambahan” bukanlah komponen LRA melainkan elemen penyajian di dalam laporan.

Berdasarkan PSAP No. 2 (Lampiran I PP No. 71 Tahun 2010), laporan realisasi anggaran terdiri dari empat komponen utama. Penting untuk dicatat bahwa “perbandingan anggaran dan realisasi” serta “keterangan tambahan” bukanlah komponen LRA melainkan elemen penyajian di dalam laporan.

1. Pendapatan

Unsur penting yang pertama dalam pelaporan realisasi anggaran adalah pendapat. Besaran angka pendapatan adalah jumlah besaran dana yang dianggarkan untuk periode tersebut.

Besaran nilai yang telah diberikan adalah hak sepenuhnya dari pemerintah. Sehingga, tidak menjadi kewajiban untuk dikembalikan.

2. Besaran belanja

Unsur kedua yang harus dimasukkan dalam pelaporan realisasi anggaran adalah belanja. Dalam unsur ini, penyusun laporan harus memasukkan besaran uang yang dikeluarkan oleh bendahara sehingga dapat mengurangi saldo awal pendapatan.

Umumnya, pengeluaran yang biasa dikeluarkan oleh bendahara adalah kebutuhan untuk mendukung jalannya operasional, menjadi modal membangun usaha, dan lainnya.

3. Perbandingan anggaran dan realisasi

Unsur perbandingan antara anggaran dan realisasi dimunculkan dengan menghitung persentase realisasi dari pendapatan dan belanja. Melalui unsur ini, organisasi dapat dengan mudah menilai sejauh mana anggaran telah terealisasi dan mengidentifikasi penyimpangan yang ada.

4. Keterangan tambahan

Unsur keterangan tambahan berfungsi sebagai penjelasan mengenai varians yang signifikan antara anggaran dan realisasi, termasuk faktor penyebab dan tindakan korektif yang diambil.

Sehingga, konteks dan keterangan terkait tiap varians yang ada dalam laporan dapat tersampaikan dengan jelas saat ingin dilakukan rapat pelaporan realisasi anggaran.

Fungsi LRA dalam Pengendalian Keuangan

LRA bukan sekadar laporan pertanggungjawaban. Fungsi utamanya mencakup:

- Evaluasi kepatuhan anggaran: memastikan realisasi tidak melebihi atau jauh di bawah pagu yang ditetapkan

- Dasar pengambilan keputusan: data realisasi real-time memungkinkan pimpinan mengambil langkah korektif sebelum akhir periode

- Instrumen transparansi publik: untuk instansi pemerintah, LRA adalah dokumen publik yang dapat diakses dan diaudit oleh BPK

- Referensi perencanaan periode berikutnya: pola realisasi historis menjadi dasar penyusunan anggaran yang lebih realistis

LRA untuk Pemerintah vs Perusahaan Swasta

Manfaat Penggunaan Laporan Realisasi Anggaran (LRA)

Pelaporan realisasi anggaran memegang peranan kunci untuk mengawasi kinerja keuangan dalam suatu instansi. Berikut adalah manfaat dari penggunaan pelaporan realisasi anggaran:

1. Meningkatkan efisiensi dan efektivitas

Dengan tercatatnya seluruh penggunaan anggaran yang sudah direncanakan, instansi atau organisasi dapat dengan mudah melacak aspek apa yang tidak perlu diberikan anggaran dengan jumlah banyak. Sehingga dapat meningkatkan efisiensi penggunaan sumber daya yang ada.

2. Meningkatkan pengawasan aktivitas keuangan

Laporan ini membantu memastikan pengeluaran sesuai dengan rencana yang telah ditetapkan. Hal ini berarti aktivitas pemantauan dan pengawasan terhadap penggunaan keuangan akan dapat ditingkatkan untuk mendeteksi jika ada kesalahan atau kecurangan.

3. Membantu pengambilan keputusan lebih akurat

Data keuangan yang tercatat dalam pelaporan realisasi anggaran dapat menjadi dasar untuk pengambilan keputusan lebih akurat terkait penyesuaian anggaran, perencanaan ulang, atau strategi keuangan yang akan dilakukan di periode selanjutnya.

4. Menjaga instansi tetap patuh pada regulasi

Beberapa organisasi atau instansi terikat dengan hukum seperti Undang-Undang Nomor 28 Tahun 1999 yang mewajibkan pelaporan realisasi anggaran sebagai aspek penting untuk mengajukan biaya anggaran belanja.

Secara tidak langsung, menggunakan laporan realisasi anggaran (LRA) akan menjaga instansi untuk tetap mematuhi regulasi dan hukum yang berlaku.

5. Mewujudkan transparansi yang lebih baik

Untuk instansi atau organisasi yang berkaitan dengan publik dan pemerintah, menjelaskan secara terbuka terkait penggunaan anggaran adalah hal yang penting. Terlebih dana yang digunakan oleh pemerintah secara berasal dari pajak yang dibayar oleh masyarakat.

Dengan LRA, publik menjadi memahami dan percaya bahwa uang pajak yang dibayarkan memang digunakan sebagaimana mestinya tanpa ada kecurangan dari oknum instansi.

Dengan laporan realisasi anggaran yang tersusun rapi, perusahaan dapat meningkatkan transparansi keuangan dan mengelola risiko dengan lebih baik. Dalam praktiknya, penerapan sistem akuntansi digital dalam bisnis turut membantu pelaku usaha menyusun laporan keuangan secara efisien dan real time.

Cara Membuat Laporan Realisasi Anggaran Langkah per Langkah

Proses penyusunan LRA melibatkan koordinasi antara unit perencanaan, bendahara, dan bagian akuntansi. Berikut lima langkah utamanya:

1. Kumpulkan dokumen anggaran yang telah disahkan

Siapkan DPA (Dokumen Pelaksanaan Anggaran) atau DIPA sebagai referensi pagu anggaran dasar. Pastikan semua perubahan anggaran melalui APBD-P atau APBN-P sudah tercatat dan disahkan secara resmi sebelum periode pelaporan berakhir.

2. Himpun seluruh data transaksi realisasi

Kumpulkan bukti penerimaan (STS/STS-BPD) dan pengeluaran (SPM, SP2D) yang benar-benar terjadi selama periode pelaporan. Untuk instansi pemerintah daerah, data dapat diambil langsung dari Sistem Informasi Manajemen Daerah (SIMDA) atau sistem sejenis.

3. Klasifikasikan transaksi sesuai kode rekening BAS

Kelompokkan setiap transaksi ke dalam akun Pendapatan, Belanja, Transfer, atau Pembiayaan sesuai Bagan Akun Standar (BAS) yang berlaku. Kesalahan klasifikasi pada tahap ini akan berdampak langsung pada akurasi laporan dan berpotensi menjadi temuan audit.

4. Susun laporan dengan format sesuai standar PSAP

Format LRA menyajikan kolom: Uraian | Anggaran (Rp) | Realisasi (Rp) | % Realisasi | Keterangan. Urutan komponen mengikuti standar: Pendapatan → Belanja → Transfer → Pembiayaan → SiLPA/SiKPA. Hitung persentase realisasi untuk setiap baris menggunakan rumus di bagian berikutnya.

5. Lakukan review internal dan proses pengesahan

Verifikasi kesesuaian angka dengan Catatan atas Laporan Keuangan (CaLK) dan buku besar. Ajukan ke Pejabat Penatausahaan Keuangan (PPK) untuk diverifikasi, kemudian ke kepala satuan kerja atau PPKD untuk ditandatangani sebelum disampaikan ke BPK.

Cara Menghitung Persentase Realisasi Anggaran

Persentase realisasi adalah angka kunci dalam LRA yang menunjukkan seberapa besar pagu anggaran yang berhasil direalisasikan. Rumusnya sederhana dan dapat diterapkan untuk setiap baris dalam laporan.

Rumus Persentase Realisasi Anggaran

Contoh Perhitungan Realisasi Anggaran

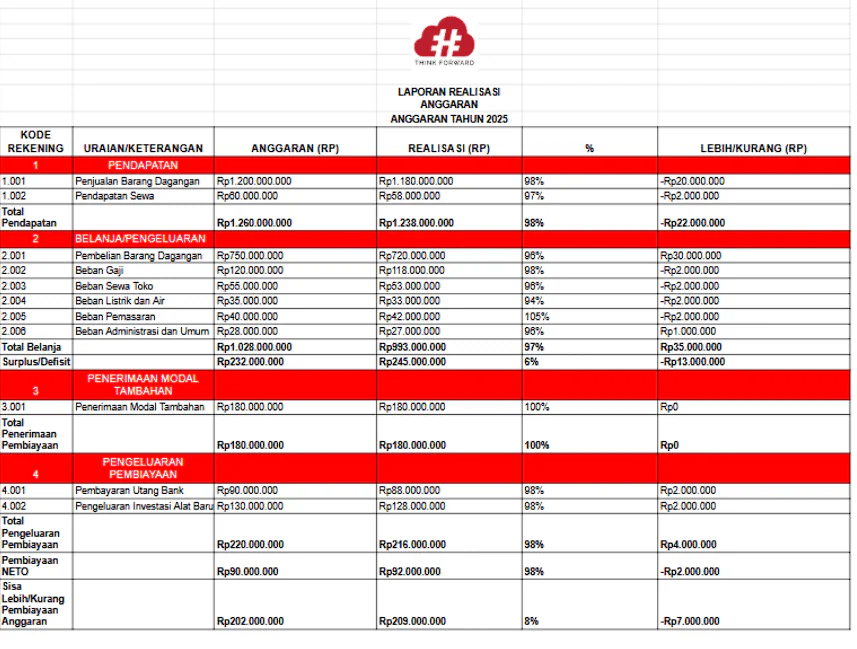

Contoh Laporan Realisasi Anggaran (LRA)

Berikut di bawah ini adalah contoh laporan realisasi anggaran yang bisa menjadi acuan Anda dalam membuat laporan untuk bisnis Anda:

Download Sekarang

Kesimpulan

Laporan Realisasi Anggaran membantu perusahaan memahami bagaimana anggaran dijalankan dalam praktik. Perbandingan antara rencana dan realisasi menjadi dasar evaluasi penggunaan dana yang lebih objektif.

Dalam penyusunannya, pelaku usaha terkadang memerlukan sudut pandang tambahan agar laporan yang dibuat benar-benar relevan. Diskusi melalui sesi konsultasi gratis dapat membantu memastikan LRA selaras dengan kondisi dan kebutuhan keuangan perusahaan.

Pada akhirnya, LRA bukan sekadar laporan administratif, melainkan alat untuk menjaga efisiensi anggaran. Dengan pengelolaan yang konsisten, laporan ini mendukung pengambilan keputusan keuangan yang lebih tepat.

Pertanyaan Seputar Laporan Realisasi Anggaran

Apa itu laporan realisasi anggaran (LRA)?

Laporan realisasi anggaran (LRA) adalah laporan keuangan yang menyajikan perbandingan antara anggaran yang telah ditetapkan dengan realisasi pendapatan, belanja, transfer, dan pembiayaan selama satu periode akuntansi. LRA diatur dalam PSAP No. 2 berdasarkan PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

Bagaimana cara menghitung persentase realisasi anggaran?

Persentase realisasi anggaran dihitung dengan rumus: % Realisasi = (Realisasi ÷ Anggaran) × 100%. Misalnya, jika anggaran belanja ditetapkan Rp500 juta dan realisasinya Rp480 juta, maka persentase realisasi adalah 96%. Persentase di atas 90% umumnya dikategorikan baik dalam pelaporan pemerintah.

Apa saja komponen laporan realisasi anggaran berdasarkan PSAP No. 2?

Berdasarkan PSAP No. 2 (Lampiran I PP No. 71 Tahun 2010), komponen laporan realisasi anggaran terdiri dari empat komponen utama, yaitu: (1) Pendapatan, (2) Belanja, (3) Transfer, dan (4) Pembiayaan.

Apa itu LRA dalam akuntansi?

LRA dalam akuntansi adalah singkatan dari Laporan Realisasi Anggaran, yaitu laporan keuangan yang membandingkan anggaran yang telah disetujui dengan realisasi penerimaan dan pengeluaran selama satu periode. LRA menggunakan basis kas menuju akrual sesuai standar akuntansi pemerintahan (SAP).

Apa perbedaan Laporan Realisasi Anggaran (LRA) dan Laporan Operasional (LO)?

LRA menggunakan basis kas menuju akrual dan berfokus pada perbandingan anggaran dengan realisasi untuk mengevaluasi kepatuhan anggaran. Sementara itu, Laporan Operasional (LO) menggunakan basis akrual penuh dan berfokus pada pendapatan serta beban untuk mengevaluasi kinerja keuangan.

Hal-hal apa saja yang perlu dibandingkan dalam laporan realisasi anggaran?

LRA membandingkan anggaran dengan realisasi pada empat komponen utama, yaitu pendapatan, belanja, transfer, dan pembiayaan. Setiap komponen biasanya dilengkapi dengan selisih (variance) dan persentase realisasi untuk memudahkan analisis.

Apakah perusahaan swasta wajib membuat laporan realisasi anggaran?

Secara hukum, kewajiban membuat LRA hanya berlaku untuk instansi pemerintah berdasarkan PP No. 71 Tahun 2010. Namun, perusahaan swasta sangat disarankan membuat laporan realisasi anggaran internal sebagai alat kontrol biaya, evaluasi kinerja departemen, dan referensi perencanaan periode berikutnya. Formatnya dapat disesuaikan dengan kebutuhan bisnis tanpa harus mengikuti standar SAP pemerintah.

Siapa yang berwenang mengesahkan laporan realisasi anggaran?

Untuk instansi pemerintah daerah, LRA disusun oleh bendahara umum daerah atau PPKD (Pejabat Pengelola Keuangan Daerah) dan disahkan oleh kepala satuan kerja atau Kepala Daerah. Setelah disahkan, LRA disampaikan kepada BPK (Badan Pemeriksa Keuangan) untuk diaudit, kemudian dilaporkan kepada DPRD atau DPR sesuai tingkatannya dalam bentuk Laporan Keuangan Pemerintah Daerah (LKPD) atau Laporan Keuangan Pemerintah Pusat (LKPP).