Bayangkan Anda seorang manajer keuangan di perusahaan manufaktur. Di awal tahun, Anda sudah menyusun anggaran dengan asumsi produksi 1.000 unit per bulan. Di bulan Juli, ternyata permintaan melonjak dan produksi mencapai 1.500 unit.

Masalahnya, anggaran yang ada tidak mencerminkan kondisi nyata. Biaya bahan baku dan tenaga kerja di laporan terlihat “melebihi anggaran”, padahal volume produksi memang naik. Kondisi seperti ini memang bisa menghambat manajemen perusahaan mengevaluasi kinerja keuangan.

Anggaran fleksibel (flexible budget) bisa digunakan untuk menyesuaikan anggaran dengan perubahan tingkat aktivitas bisnis, sehingga perkiraan keuntungan dan kerugian menjadi lebih akurat. Pahami contoh perhitungan anggaran fleksibel dan panduan cara membuatnya langkah demi langkah dalam artikel ini.

Key Takeaways

Jenis-jenis anggaran fleksibel membantu Anda memisahkan biaya variabel, tetap, dan semi-variabel sebelum menyusun anggaran.

Contoh anggaran fleksibel dan cara menghitung selisihnya menunjukkan cara membandingkan anggaran dengan biaya aktual secara lebih adil.

Software akuntansi membantu tim keuangan memperbarui anggaran, menghitung variance, dan mengurangi risiko kalkulasi manual.

Apa Itu Anggaran Fleksibel?

Anggaran fleksibel (flexible budget) adalah anggaran yang disusun untuk beberapa tingkat volume aktivitas sekaligus, sehingga nilainya menyesuaikan diri ketika volume aktual berbeda dari proyeksi awal. Pendekatan ini paling cocok untuk perusahaan dengan volume fluktuatif, seperti manufaktur, distribusi, atau bisnis musiman, karena evaluasi kinerja bisa dilakukan secara adil tanpa merevisi anggaran dari awal.

Anggaran fleksibel akan memberi Anda biaya aktual sesuai dengan volume yang benar-benar terjadi, bukan volume yang direncanakan di awal tahun. Ini berbeda dengan anggaran statis yang hanya punya satu titik referensi.

Kuncinya ada pada pemisahan jenis biaya. Biaya variabel seperti bahan baku berubah proporsional dengan volume produksi. Biaya tetap seperti sewa dan gaji manajemen tetap sama berapapun volumenya. Ada juga biaya listrik atau telepon yang berbentuk biaya semi-variabel, artinya ada komponen tetap sekaligus dengan komponen variabel.

Jenis-Jenis Anggaran Fleksibel

Sebelum menyusun tabel flexible budget, penting untuk memahami tiga kategori biaya yang menjadi fondasinya.

1. Anggaran Biaya Variabel

Biaya variabel bergerak proporsional dengan volume aktivitas. Semakin banyak produksi, semakin besar totalnya.

Rumus anggaran biaya variabel:

Contohnya, produsen sepatu kulit pada PT Maju Jaya: bahan baku kulit Rp30.000 per unit, sol Rp10.000 per unit, dan tenaga kerja langsung Rp5.000 per unit. Jika produksi naik dari 1.000 unit ke 1.500 unit, total biaya variabel naik dari Rp45 juta menjadi Rp67,5 juta. Ini indikasi kalau biayanya proporsional dan dapat diprediksi.

2. Anggaran Biaya Tetap dalam Konteks Fleksibel

Biaya tetap tidak berubah meskipun volume produksi naik atau turun, selama masih dalam kapasitas yang relevan.

Rumus anggaran biaya tetap:

Contohnya: sewa gedung Rp10 juta per bulan, gaji supervisor Rp5 juta, dan depresiasi mesin Rp3 juta. Angka-angka ini tetap sama di semua skenario volume. Yang berubah hanya biaya tetap per unitnya. Kesimpulannya, semakin tinggi produksi, semakin kecil porsi biaya tetap yang ditanggung setiap unit.

3. Anggaran Biaya Semi-Variabel

Biaya semi-variabel punya dua komponen sekaligus: bagian tetap yang selalu ada, dan bagian variabel yang mengikuti volume. Tagihan listrik, biaya telepon, dan pemeliharaan mesin sering masuk kategori ini.

Rumus high-low method:

Untuk memisahkan keduanya, gunakan metode titik tertinggi-terendah (high-low method): ambil data biaya di volume tertinggi dan terendah, hitung selisih biaya dibagi selisih volume untuk mendapat tarif variabel per unit, lalu kurangi total biaya di titik mana pun dengan tarif variabel dikalikan volume untuk mendapat komponen tetapnya.

Berikut ringkasan perilaku ketiga jenis biaya:

| Jenis Biaya | Contoh (PT Maju Jaya) | Perilaku saat Volume Naik |

|---|---|---|

| Biaya Variabel | Bahan baku kulit Rp30.000/unit, sol Rp10.000/unit, TK Rp5.000/unit | Naik proporsional |

| Biaya Tetap | Sewa Rp10 jt, gaji supervisor Rp5 jt, depresiasi Rp3 jt/bulan | Tidak berubah (total) |

| Biaya Semi-Variabel | Listrik, telepon, pemeliharaan mesin | Naik sebagian (komponen variabel saja) |

Kelebihan dan Kekurangan Flexible Budget

Sebelum menerapkannya, ada baiknya Anda memahami kedua sisi dari anggaran fleksibel ini.

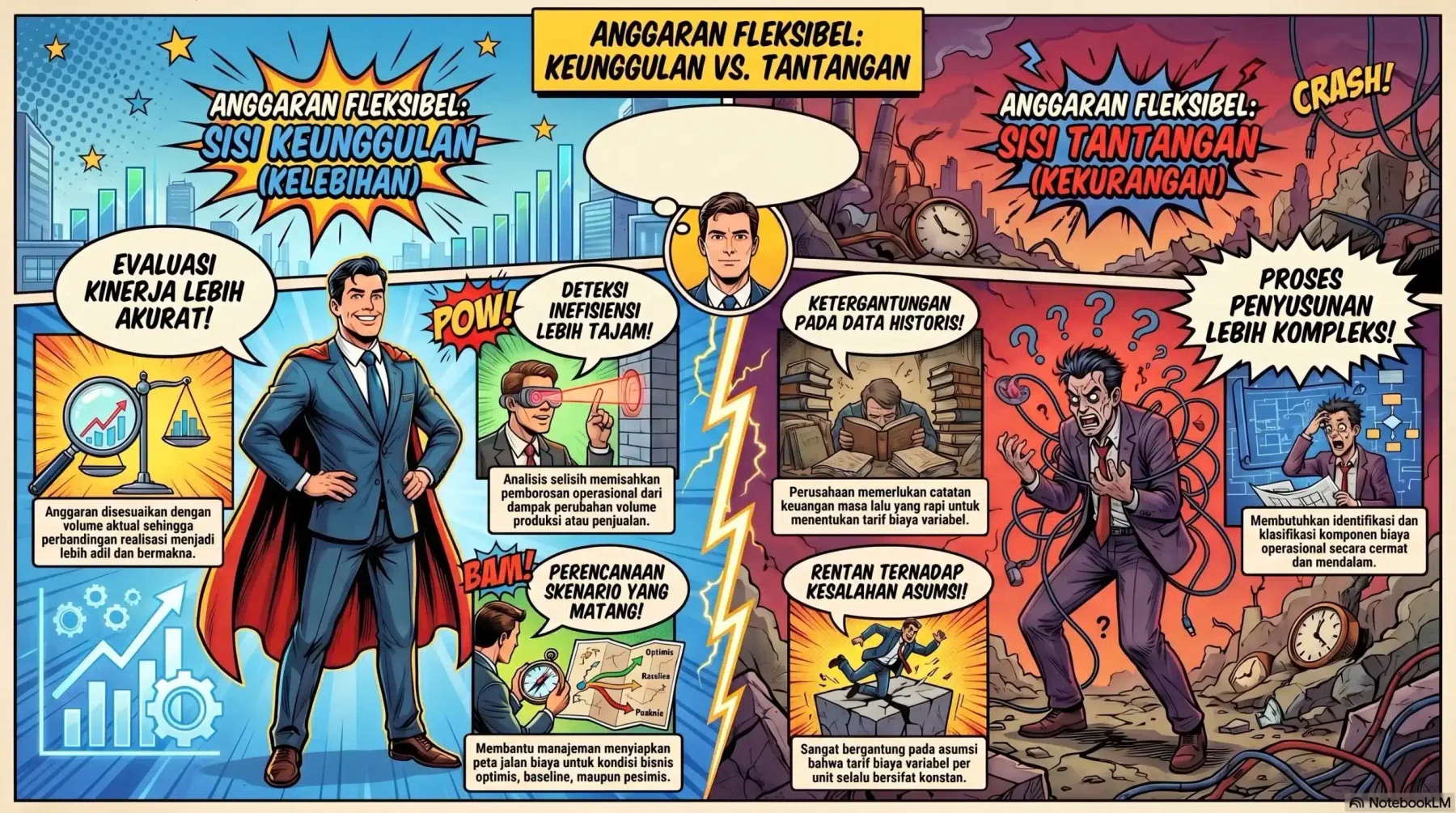

Kelebihan Anggaran Fleksibel

- Evaluasi kinerja lebih akurat: Tim keuangan menyesuaikan anggaran dengan volume aktual, sehingga mereka bisa membandingkan anggaran dan realisasi secara lebih bermakna. Manajemen tidak langsung menganggap manajer boros hanya karena volume produksi memang naik.

- Keputusan lebih fleksibel: Ketika kondisi pasar berubah di tengah periode, anggaran fleksibel tidak perlu direvisi dari awal. Jadi manager cukup menggunakannya pada level volume yang baru.

- Deteksi inefisiensi lebih tajam: Analisis selisih (variance analysis) dari anggaran fleksibel bisa dibedakan menjadi dua, yaitu apakah penyimpangan biaya disebabkan oleh naiknya volume atau memang ada pemborosan operasional. Ini jauh lebih berguna untuk tindakan korektif karena manajemen tahu sumber masalah yang sebenarnya.

- Mendukung perencanaan skenario: Dengan menyiapkan anggaran untuk skenario pesimis, baseline, dan optimis, manajemen bisa mendapatkan skenario yang jelas untuk berbagai kemungkinan kondisi bisnis. Perusahaan bisa menentukan batas biaya sesuai target penjualan dan kebutuhan sumber daya di setiap kondisi. Manajemen tidak perlu lagi mengambil keputusan secara reaktif saat permintaan turun, biaya naik, atau produksi meningkat tiba-tiba.

- Cocok untuk bisnis dengan volume fluktuatif: Perusahaan manufaktur, distributor, atau bisnis ritel musiman mendapat manfaat terbesar dari metode ini. Anggaran fleksibel membantu mereka menyesuaikan biaya dengan perubahan permintaan produksi atau penjualan. Dengan begitu, perusahaan tetap bisa menilai efisiensi biaya meskipun volume operasional naik turun setiap periode.

Kekurangan Anggaran Fleksibel

- Proses penyusunan lebih kompleks: Dibandingkan dengan anggaran statis yang cukup dibuat sekali, anggaran fleksibel butuh identifikasi dan klasifikasi setiap komponen biaya secara cermat. Metode ini digunakan untuk menganalisis perilaku biaya operasional, menetapkan level anggaran untuk berbagai aktivitas, dan memantau biaya berdasarkan aktivitas aktual.

- Butuh data historis yang lengkap: Untuk menentukan tarif biaya variabel per unit, perusahaan perlu data historis yang akurat. Perusahaan baru atau yang catatan keuangannya belum rapi akan kesulitan menerapkan metode ini.

- Rentan kesalahan asumsi: Seluruh akurasi anggaran fleksibel bergantung pada asumsi bahwa tarif biaya variabel per unit bersifat konstan. Padahal harga bahan baku bisa berubah, produktivitas bisa bervariasi, dan ada faktor lain yang tidak terprediksi.

- Sulit dikelola secara manual: Setiap kali volume berubah, seluruh tabel anggaran harus diperbarui. Di spreadsheet, proses ini memakan waktu dan rawan kesalahan. Karena itu, perusahaan yang rutin memakai anggaran fleksibel biasanya membutuhkan sistem yang lebih terotomasi agar perhitungan tetap cepat dan akurat.

Perbedaan Anggaran Fleksibel dengan Metode Penganggaran Lain

Flexible budget bukan satu-satunya metode penganggaran perusahaan. Untuk memahami posisinya, penting melihat perbedaan anggaran fleksibel dan anggaran statis, anggaran berbasis nol, serta anggaran bergulir.

| Aspek | Anggaran Fleksibel | Anggaran Statis | Anggaran Berbasis Nol (ZBB) | Anggaran Bergulir |

|---|---|---|---|---|

| Definisi singkat | Menyesuaikan diri dengan volume aktual | Ditetapkan sekali, tidak berubah | Setiap pos dibenarkan dari nol setiap periode | Diperbarui terus-menerus (rolling) |

| Kapan cocok | Volume fluktuatif, manufaktur, distribusi | Biaya tetap dominan, UMKM stabil | Restrukturisasi, efisiensi biaya besar | Bisnis dengan ketidakpastian tinggi |

| Kelebihan utama | Evaluasi kinerja akurat per level volume | Sederhana dan mudah disusun | Eliminasi anggaran yang tidak perlu | Selalu relevan dengan kondisi terkini |

| Kekurangan utama | Kompleks, butuh data historis | Tidak relevan saat volume berubah | Sangat memakan waktu | Butuh pembaruan rutin dan disiplin tinggi |

| Frekuensi revisi | Disesuaikan otomatis per level volume | Tidak direvisi kecuali ada keputusan khusus | Setiap siklus anggaran dari awal | Setiap bulan atau kuartal secara bergulir |

Panduan praktisnya untuk bisnis di Indonesia: perusahaan manufaktur menengah dengan volume yang berubah-ubah hampir selalu lebih diuntungkan dengan anggaran fleksibel.

Sebaliknya, UMKM dengan biaya tetap dominan, seperti toko ritel dengan sewa dan gaji yang sudah pasti, bisa tetap efektif dengan anggaran statis yang lebih sederhana. Jika perusahaan sedang dalam fase restrukturisasi besar, pertimbangkan anggaran berbasis nol untuk periode itu.

Contoh Anggaran Fleksibel dan Cara Menghitung Selisihnya

Memahami anggaran fleksibel adalah satu hal, tetapi mengetahui cara menerapkannya dalam akuntansi adalah hal lain yang membutuhkan waktu untuk dipelajari. Agar Anda lebih mengerti, lihat contoh perusahaan sepatu kulit fiktif PT Maju Jaya untuk melihat bagaimana flexible budget bekerja dalam angka nyata.

Rumus Dasar Anggaran Fleksibel

Rumus ini menghitung anggaran berdasarkan volume aktivitas yang benar-benar terjadi, bukan hanya target awal. Perusahaan menjumlahkan biaya tetap dengan total biaya variabel agar anggaran lebih sesuai dengan kondisi operasional aktual.

Rumus Dasar Selisih Anggaran (Variance)

Rumus ini membantu perusahaan membandingkan anggaran yang seharusnya berlaku pada volume aktual dengan biaya yang benar-benar terjadi.

Jika hasilnya positif, perusahaan mengeluarkan biaya lebih rendah dari anggaran dan mencatat kondisi favorable. Jika hasilnya negatif, biaya aktual melebihi anggaran dan perusahaan perlu menelusuri penyebab inefisiensinya.

Rumus Dasar Selisih Positif

Selisih positif menunjukkan bahwa perusahaan mengeluarkan biaya lebih rendah dari anggaran fleksibel sehingga kinerja biaya tergolong favorable.

Rumus Dasar Selisih Negatif

Profil PT Maju Jaya

PT Maju Jaya memproduksi sepatu kulit premium. Berikut struktur biayanya per bulan:

- Biaya tetap: sewa pabrik Rp10.000.000, gaji supervisor Rp5.000.000, depresiasi mesin Rp3.000.000 jadi total Rp18.000.000/bulan

- Biaya variabel per unit: bahan baku kulit Rp30.000, sol Rp10.000, tenaga kerja langsung Rp5.000 jadi total Rp45.000/unit

Tabel Anggaran Fleksibel: Tiga Skenario Volume

Dengan rumus di atas, kita bisa menyusun tabel anggaran untuk tiga level volume sekaligus:

| Komponen Biaya | 1.000 Unit (Pesimis) | 1.500 Unit (Baseline) | 2.000 Unit (Optimis) |

|---|---|---|---|

| Biaya variabel total (@Rp45.000/unit) | Rp45.000.000 | Rp67.500.000 | Rp90.000.000 |

| Biaya tetap total | Rp18.000.000 | Rp18.000.000 | Rp18.000.000 |

| Total Anggaran Fleksibel | Rp63.000.000 | Rp85.500.000 | Rp108.000.000 |

| Biaya per unit (rata-rata) | Rp63.000 | Rp57.000 | Rp54.000 |

Tabel ini mengungkapkan sesuatu yang menarik, yaitu semakin tinggi volume, semakin rendah biaya rata-rata per unit. Ini disebut efek leverage operasional karena biaya tetap tersebar ke lebih banyak unit produk.

Tabel Analisis Selisih Anggaran (Variance Analysis)

Misalkan volume aktual bulan ini adalah 1.500 unit, dan biaya aktual yang terjadi adalah Rp88.000.000. Berikut perhitungan selisihnya:

| Komponen | Anggaran Fleksibel (1.500 unit) | Biaya Aktual | Selisih (Variance) |

|---|---|---|---|

| Biaya variabel | Rp67.500.000 | Rp69.500.000 | -Rp2.000.000 (unfav) |

| Biaya tetap | Rp18.000.000 | Rp18.500.000 | -Rp500.000 (unfav) |

| TOTAL | Rp85.500.000 | Rp88.000.000 | -Rp2.500.000 (unfav) |

Apa artinya?

Biaya aktual Rp88 juta melebihi anggaran fleksibel Rp85,5 juta sebesar Rp2,5 juta. Karena rumus yang digunakan adalah anggaran fleksibel dikurangi biaya aktual, selisihnya menjadi -Rp2,5 juta dan termasuk unfavorable.

Tanpa anggaran fleksibel, tim keuangan mungkin menganggap kenaikan biaya itu wajar karena volume produksi naik. Namun, anggaran fleksibel menunjukkan bahwa Rp2,5 juta tersebut adalah inefisiensi nyata yang perlu diinvestigasi.

Ingin membuat laporan flexible budget seperti contoh di atas secara otomatis? Software akuntansi HashMicro memiliki modul budgeting yang bisa menyusun dan membandingkan anggaran vs aktual secara real-time. Lihat Fitur Budgeting HashMicro.

Cara Membuat Anggaran Fleksibel

Jika Anda bertanya bagaimana cara membuat anggaran fleksibel, berikut enam langkah praktisnya. Contoh ini tetap memakai angka PT Maju Jaya agar perhitungannya konsisten dengan section sebelumnya.

1. Identifikasi dan Pisahkan Jenis Biaya

Petakan seluruh komponen biaya operasional, lalu kelompokkan ke dalam tiga kategori: biaya tetap, biaya variabel, dan biaya semi-variabel.

Untuk PT Maju Jaya, ini berarti memisahkan sewa dan depresiasi (tetap) dari biaya bahan baku (variabel), serta mengidentifikasi tagihan listrik sebagai semi-variabel. Proses ini perlu melibatkan tim akuntansi dan tim operasional, karena tidak semua biaya bisa langsung terlihat dari laporan keuangan saja.

2. Tentukan Penggerak Aktivitas (Cost Driver)

Cost driver adalah ukuran aktivitas yang paling berkorelasi dengan perubahan biaya.

Untuk perusahaan manufaktur seperti PT Maju Jaya, cost driver yang tepat adalah volume produksi dalam satuan unit. Untuk perusahaan jasa, bisa berupa jumlah transaksi, jam kerja, atau jumlah klien. Pemilihan cost driver yang tepat adalah kunci akurasi seluruh anggaran fleksibel.

3. Hitung Tarif Biaya Variabel per Unit

Hitung berapa biaya variabel yang timbul untuk setiap unit aktivitas.

Untuk PT Maju Jaya, tarif biaya variabel per unit adalah Rp45.000 (bahan baku kulit Rp30.000 + sol Rp10.000 + tenaga kerja langsung Rp5.000). Jika ada biaya semi-variabel, gunakan rumus:

4. Tentukan Rentang Skenario Volume

Siapkan minimal tiga titik volume termasuk skenario pesimis, baseline, dan optimis.

Untuk PT Maju Jaya: 1.000, 1.500, dan 2.000 unit per bulan. Pilih rentang yang realistis berdasarkan data historis dan proyeksi pasar. Terlalu lebar membuat anggaran tidak relevan, tetapi terlalu sempit membuat persiapan skenario kurang berguna.

5. Susun Tabel Anggaran Fleksibel

Gunakan rumus Anggaran Fleksibel untuk menghitung total anggaran di setiap skenario. Inilah rumusnya:

Susun dalam format tabel dengan baris berisi komponen biaya dan kolom berisi level volume yang berbeda. Tabel ini menjadi acuan resmi untuk evaluasi kinerja sepanjang periode.

| Komponen Biaya | 1.000 Unit (Pesimis) | 1.500 Unit (Baseline) | 2.000 Unit (Optimis) |

|---|---|---|---|

| Biaya variabel total (@Rp45.000/unit) | Rp45.000.000 | Rp67.500.000 | Rp90.000.000 |

| Biaya tetap total | Rp18.000.000 | Rp18.000.000 | Rp18.000.000 |

| Total anggaran fleksibel | Rp63.000.000 | Rp85.500.000 | Rp108.000.000 |

Dari tabel ini, PT Maju Jaya bisa langsung melihat batas biaya pada setiap level produksi. Angka tersebut lalu menjadi dasar evaluasi saat volume aktual sudah diketahui.

6. Bandingkan dengan Aktual dan Analisis Selisih

Di akhir periode, bandingkan biaya aktual dengan anggaran fleksibel pada volume yang benar-benar terjadi.

Hitung selisih setiap komponen biaya, tentukan favorable atau unfavorable, lalu investigasi penyebabnya. Untuk PT Maju Jaya, selisih Rp2,5 juta unfavorable pada 1.500 unit adalah sinyal untuk memeriksa apakah ada kenaikan harga bahan baku, pemborosan di lantai produksi, atau faktor lain yang perlu ditangani.

*Seluruh nama perusahaan, merek, dan entitas yang disebutkan dalam artikel ini hanya digunakan sebagai contoh ilustratif dan bukan merupakan nama perusahaan yang sebenarnya.

Membuat Flexible Budget Lebih Mudah dengan Software Akuntansi

Salah satu tantangan terbesar anggaran fleksibel secara manual adalah pembaruan. Setiap kali volume aktual berubah dari proyeksi, seluruh spreadsheet anggaran harus diperbarui manual.

Di spreadsheet, proses ini tidak real-time karena tim harus menyesuaikan puluhan formula, mengecek referensi sel, dan memastikan tidak ada angka yang terlewat. Satu kesalahan kecil bisa membuat seluruh analisis selisih menjadi tidak valid dan biasanya baru ketahuan saat rapat evaluasi sudah berjalan.

Software akuntansi dengan modul budgeting bisa menghilangkan masalah ini. HashMicro menyediakan modul anggaran yang memungkinkan tim keuangan untuk:

- Mengotomatisasi pemisahan biaya tetap dan variabel berdasarkan konfigurasi yang ditetapkan di awal.

- Memperbarui anggaran secara real-time ketika data volume aktual masuk dari modul produksi atau penjualan.

- Menghasilkan laporan variance otomatis tanpa perlu membangun ulang tabel perbandingan secara manual.

- Menyusun skenario anggaran multi-level dalam satu tampilan.

Hasilnya, tim keuangan bisa menghemat waktu dan mengurangi risiko kalkulasi manual. Mereka juga bisa fokus menganalisis selisih dan menyiapkan rekomendasi, bukan hanya memperbarui spreadsheet.

Kesimpulan

Anggaran fleksibel bukan sekadar variasi dari anggaran biasa. Metode ini membantu perusahaan mengevaluasi kinerja keuangan secara lebih jujur karena tim keuangan mengendalikan biaya dengan kondisi aktual, bukan hanya rencana awal tahun.

Anda bisa mulai dengan mengidentifikasi komponen biaya yang benar-benar menjadi variabel untuk bisnis Anda. Setelah itu, tim keuangan bisa membangun kerangka anggaran fleksibel secara bertahap, mulai dari spreadsheet sederhana hingga laporan dalam sistem akuntansi yang menyesuaikan dengan pertumbuhan bisnis.

Jika Anda sedang mengevaluasi sistem penganggaran perusahaan, tim konsultan HashMicro siap membantu tanpa biaya. HashMicro telah membantu lebih dari 2.000 perusahaan di Asia Tenggara mengelola anggaran dan laporan keuangan secara lebih efisien. Coba demo untuk melihat apakah sistem HashMicro cocok untuk bisnis Anda.

Pertanyaan Seputar Anggaran Fleksibel

FAQ

Perusahaan menetapkan anggaran statis pada satu level volume di awal periode dan tidak mengubahnya meskipun kondisi aktual berbeda. Tim keuangan dapat menyesuaikan anggaran dengan volume yang benar-benar terjadi, sehingga bisa membandingkan biaya aktual dan anggaran secara lebih adil. Anggaran statis cocok untuk bisnis dengan biaya tetap dominan dan kondisi stabil, sementara anggaran fleksibel lebih tepat untuk bisnis dengan volume yang berfluktuasi.

Anggaran fleksibel paling bermanfaat untuk perusahaan manufaktur, distributor, atau bisnis dengan volume yang berubah-ubah sepanjang tahun. Jika selisih antara anggaran dan aktual selalu sulit diinterpretasikan karena volume yang berbeda, itu pertanda untuk beralih ke metode ini.

Tidak selalu. UKM dengan biaya tetap dominan dan volume yang relatif stabil masih efektif dengan anggaran statis. Anggaran fleksibel baru menjadi kebutuhan nyata ketika volume berfluktuasi secara signifikan antarbulan atau musim. Jika sudah ada software akuntansi yang membantu otomasi, implementasinya pun jadi lebih terjangkau.

Analisis selisih (variance analysis) adalah proses membandingkan biaya aktual dengan anggaran fleksibel untuk mengidentifikasi penyimpangan. Analisis ini lebih tajam karena perbandingan dilakukan pada level volume yang sama, bukan seperti anggaran statis yang membandingkan kondisi berbeda. Hasilnya menjadi dasar tindakan korektif yang lebih tepat sasaran.

Beberapa pilihan yang tersedia di pasar Indonesia: HashMicro (modul Accounting & Budgeting, cocok untuk perusahaan menengah ke atas dengan kebutuhan integrasi ERP penuh), Accurate Online (populer untuk UKM menengah), SAP Business One (untuk perusahaan besar dengan kebutuhan kompleks), dan Oracle NetSuite (solusi cloud enterprise skala global). Pilihan yang tepat bergantung pada skala bisnis dan kedalaman integrasi yang dibutuhkan.

Referensi:

Soegito, A. T., & Supriati, D. (2014). Analisis Pelaksanaan Anggaran Fleksibel sebagai Alat Pengendalian Biaya Produksi. Jurnal Ilmiah Mahasiswa FEB, Universitas Brawijaya, 2(2).

Ikatan Akuntan Indonesia (IAI). (2023). PSAK 1: Penyajian Laporan Keuangan (Revisi 2023). Dewan Standar Akuntansi Keuangan IAI.

Horngren, C. T., Datar, S. M., & Rajan, M. V. (2021). Cost Accounting: A Managerial Emphasis (Edisi ke-17). Pearson Education. ISBN: 978-0-13-602943-3.

AICPA & CIMA. (2014). Global Management Accounting Principles: Underpinning Successful Organisations. Chartered Institute of Management Accountants.

Badan Pusat Statistik (BPS) Indonesia. (2023). Statistik Industri Besar dan Sedang Indonesia 2022. BPS RI.