Banyak pemilik bisnis menetapkan harga jual berdasarkan insting atau sekadar mengikuti harga kompetitor, tanpa benar-benar menghitung apakah harga tersebut sudah menutup semua biaya dan menghasilkan laba yang diinginkan. Akibatnya, ada yang menjual terlalu murah hingga margin menipis tanpa disadari atau terlalu mahal hingga kehilangan pelanggan.

Survei Bank Indonesia (2020) terhadap perusahaan besar di Jabotabek menemukan bahwa perusahaan-perusahaan Indonesia umumnya berperan sebagai price setters, yaitu menetapkan harga berdasarkan proyeksi biaya produksi ke depan, bukan sekadar mengikuti pasar. Prinsip inilah yang menjadi fondasi cost plus pricing.

Lalu, apa saja yang perlu Anda pahami tentang cost plus pricing mulai dari rumus, cara hitung, hingga kapan metode ini paling tepat dipakai? Semua jawabannya ada di artikel ini.

Key Takeaways

Cost plus pricing adalah metode penentuan harga jual dengan menambahkan markup di atas total biaya produksi.

Full cost-plus memasukkan semua biaya termasuk biaya tetap dan variabel, sedangkan Variable cost-plus hanya biaya variabel, lebih fleksibel untuk pesanan khusus.

Kelebihan cost plus pricing: sederhana, semua biaya tertutupi, margin laba terjamin per unit.

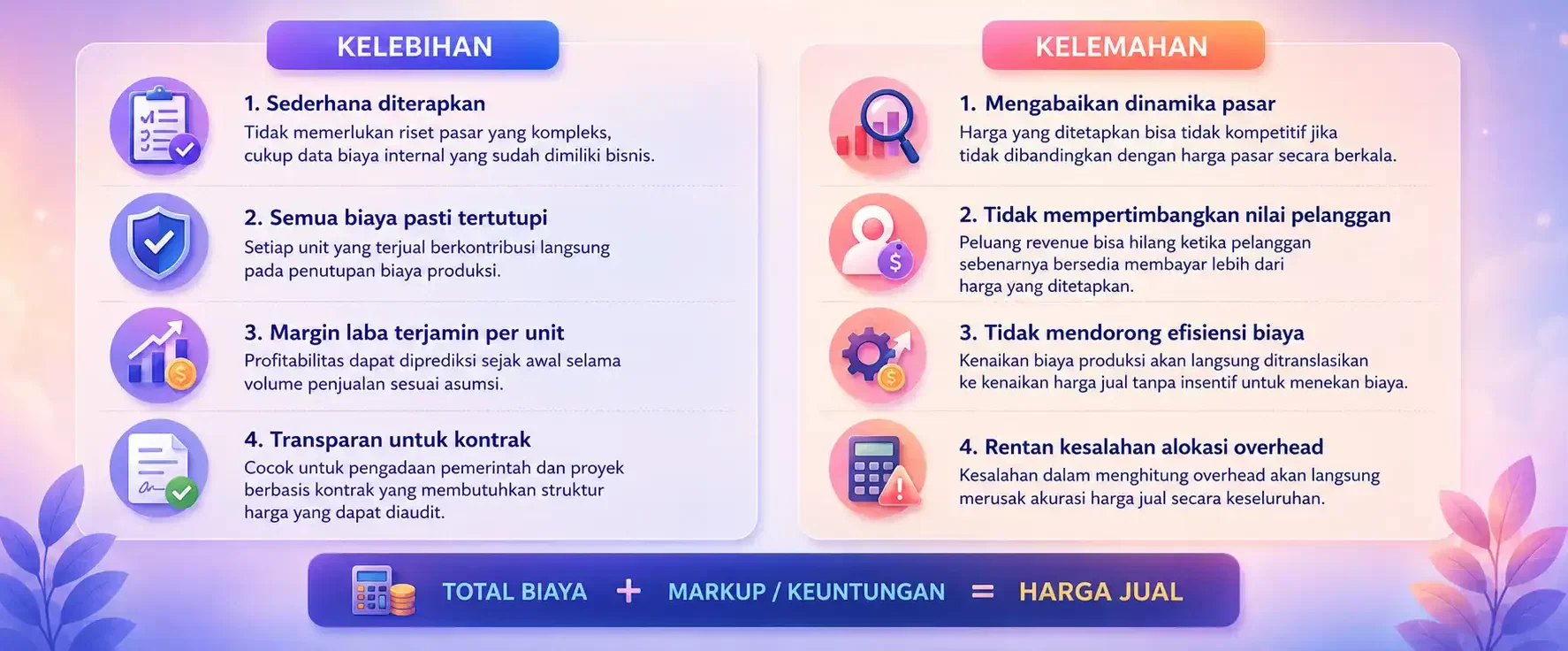

Rumusnya adalah Harga Jual = Total Biaya + (Total Biaya × % Markup)

Apa Itu Cost Plus Pricing?

Cost plus pricing adalah metode penetapan harga jual produk atau jasa dengan cara menghitung total biaya yang dikeluarkan untuk memproduksi satu unit, kemudian menambahkan persentase keuntungan (markup) yang diinginkan.

Metode ini juga dikenal dengan sebutan markup pricing atau merupakan bagian dari pendekatan cost-based pricing yang lebih luas. Prinsip dasarnya adalah selama semua komponen biaya sudah diperhitungkan dengan benar, bisnis tidak akan merugi dari setiap unit yang terjual.

Rumus Cost Plus Pricing

Rumus dasar penetapan harga produk adalah:

Harga Jual = Total Biaya + (Total Biaya × Persentase Markup)

Keterangan:

- Total Biaya = seluruh biaya yang dikeluarkan untuk memproduksi satu unit produk atau menyelesaikan satu unit jasa.

- Persentase Markup = persentase keuntungan yang ingin diperoleh dari setiap unit yang terjual, dihitung dari total biaya.

Salah satu hal yang sering membingungkan adalah perbedaan antara markup dan margin. Keduanya sama-sama mengukur profitabilitas, tetapi dihitung dari basis yang berbeda:

| Aspek | Markup | Margin |

| Dasar Perhitungan | Biaya produksi (HPP) | Harga jual |

| Contoh | Biaya Rp100.000, markup 25% → Laba Rp25.000 | Harga Rp125.000, margin 20% → Laba Rp25.000 |

| Persentase | 25% dari Rp100.000 | 20% dari Rp125.000 |

Angka yang sama (Rp25.000 laba) menghasilkan persentase yang berbeda tergantung dari mana dihitungnya. Dalam cost plus pricing, markup selalu dihitung dari biaya, bukan dari harga jual.

Dalam menentukan persentase markup yang tepat, pertimbangkan faktor-faktor berikut:

- Target ROI (Return on Investment) tahunan perusahaan

- Besarnya overhead yang perlu ditanggung per unit produk

- Standar markup industri sejenis sebagai benchmark

- Tingkat elastisitas harga dari segmen pelanggan yang ditarget

Komponen Biaya dalam Cost Plus Pricing

Ada tiga kelompok biaya utama yang umumnya masuk dalam perhitungan metode penetapan harga ini:

- Biaya langsung (direct costs) : bahan baku dan tenaga kerja langsung yang langsung digunakan dalam proses produksi.

- Biaya tidak langsung / overhead : biaya seperti listrik, sewa pabrik, penyusutan mesin, dan gaji staf administrasi.

- Biaya non-produksi (opsional) : biaya distribusi, pemasaran, atau layanan purna jual. Pada dasarnya, masuk atau tidaknya biaya ini tergantung dengan kebijakan perusahaan.

Jenis-Jenis Cost Plus Pricing

Struktur penetapan harga ini menyesuaikan dengan bagaimana bisnis memperhitungkan biaya dan seberapa fleksibel harga yang dibutuhkan di lapangan:

- Full Cost Plus Pricing: memperhitungkan seluruh komponen biaya, mulai dari biaya variabel seperti bahan baku dan tenaga kerja, hingga biaya tetap seperti sewa dan penyusutan mesin.

Metode ini memberikan gambaran harga yang paling konservatif dan aman, cocok untuk manufaktur skala besar, kontrak pemerintah, atau bisnis dengan struktur overhead yang stabil dan dapat diprediksi.

- Variable Cost Plus Pricing: hanya memasukkan biaya variabel dalam perhitungan harga, dengan asumsi biaya tetap sudah tertutupi oleh volume produksi reguler.

Metode ini menghasilkan harga dasar yang lebih rendah sehingga lebih kompetitif untuk pesanan khusus atau kontrak jangka pendek.

Baca lebih lanjut mengenai komponen biaya variabel di artikel berikut variable costing.

Perbedaan Cost Plus Pricing dan Markup Pricing

Cost plus pricing dan markup pricing sering digunakan secara bergantian, padahal keduanya memiliki perbedaan mendasar dalam hal dasar perhitungan dan konteks penggunaan:

| Aspek | Cost Plus Pricing | Markup Pricing |

| Dasar perhitungan | Total biaya produksi | Harga beli / HPP |

| Umum digunakan | Manufaktur, jasa, konstruksi | Ritel, perdagangan |

| Kompleksitas | Lebih kompleks — perlu alokasi overhead | Lebih sederhana |

| Fokus | Menutup semua biaya produksi + profit | Menambah margin dari harga beli |

Keduanya merupakan bagian dari pendekatan cost-based pricing yang lebih luas. Pilihan di antara keduanya bergantung pada model bisnis: apakah Anda memproduksi sendiri, maka cost plus pricing lebih tepat atau Anda membeli untuk dijual kembali, maka markup pricing jauh lebih praktis.

Cara Menghitung Cost Plus Pricing

Langkah-Langkah Menghitung:

- Identifikasi semua komponen biaya: tentukan pendekatan full cost atau variable cost.

- Hitung total biaya per unit: jumlahkan seluruh komponen biaya.

- Tentukan persentase markup: berdasarkan target laba dan standar industri.

- Terapkan rumus: Harga Jual = Total Biaya × (1 + % Markup).

Contoh Perhitungan Cost Plus Pricing untuk Produk Manufaktur

| Komponen Biaya | Jumlah per Unit |

| Bahan baku (kulit, benang, aksesoris) | Rp180.000 |

| Tenaga kerja langsung | Rp75.000 |

| Overhead (listrik, sewa, penyusutan) | Rp45.000 |

| Total Biaya per Unit | Rp300.000 |

Dengan markup 35%: Harga Jual = Rp300.000 × 1,35 = Rp405.000 per unit. Laba kotor per unit: Rp105.000.

Contoh Perhitungan Cost Plus Pricing untuk Bisnis Jasa

| Komponen Biaya | Jumlah per Project |

| Gaji konsultan yang dialokasikan | Rp8.000.000 |

| Overhead kantor (proporsional) | Rp2.000.000 |

| Software & tools | Rp500.000 |

| Total Biaya per Project | Rp10.500.000 |

Dengan markup 25%: Harga Jual = Rp10.500.000 × 1,25 = Rp13.125.000 per bulan. Laba kotor: Rp2.625.000.

Kelebihan dan Kelemahan Cost Plus Pricing

Kelebihan Cost Plus Pricing

- Sederhana diterapkan dan tidak memerlukan riset pasar yang kompleks, cukup data biaya internal yang sudah dimiliki bisnis.

- Semua biaya pasti tertutupi dimana setiap unit yang terjual berkontribusi langsung pada penutupan biaya produksi.

- Margin laba terjamin per unit dan profitabilitas dapat diprediksi sejak awal selama volume penjualan sesuai asumsi.

- Transparan untuk kontrak dan cocok untuk pengadaan pemerintah dan proyek berbasis kontrak yang membutuhkan struktur harga yang dapat diaudit.

Kelemahan Cost Plus Pricing

- Mengabaikan dinamika pasar dimana harga yang ditetapkan bisa tidak kompetitif jika tidak dibandingkan dengan harga pasar secara berkala.

- Tidak mempertimbangkan nilai pelanggan menyebabkan peluang revenue bisa hilang ketika customer based pricing atau pelanggan sebenarnya bersedia membayar lebih dari harga yang ditetapkan.

- Tidak mendorong efisiensi biaya dan kenaikan biaya produksi akan langsung ditranslasikan ke kenaikan harga jual tanpa insentif untuk menekan biaya.

- Rentan kesalahan alokasi overhead dimana kesalahan dalam menghitung overhead akan langsung merusak akurasi harga jual secara keseluruhan.

Kapan Sebaiknya Menggunakan Cost Plus Pricing?

Metode penetapan harga cost plus paling efektif digunakan ketika bisnis Anda memiliki struktur biaya yang stabil dan dapat dihitung dengan akurat karena harga jual tidak perlu terus-menerus disesuaikan.

Metode ini sangat cocok untuk bisnis manufaktur, kontraktor, atau perusahaan yang mengerjakan proyek berbasis kontrak di mana transparansi biaya menjadi tuntutan klien dan margin laba perlu dijamin sejak awal.

Namun, metode ini mulai kehilangan efektivitasnya ketika kondisi pasar menjadi variabel utama penentu harga. Di pasar yang sangat kompetitif dengan sensitivitas harga tinggi, harga yang dihitung murni dari biaya internal bisa terlalu mahal dibanding kompetitor.

Hal yang sama berlaku ketika pelanggan membeli berdasarkan nilai yang dirasakan, bukan sekadar angka dalam situasi ini, value-based pricing akan jauh lebih optimal. Untuk panduan memilih strategi penetapan harga yang paling sesuai dengan model bisnis Anda, baca selengkapnya artike di bawah ini!

Kesimpulan

Cost plus pricing adalah fondasi penetapan harga yang memastikan bisnis tidak merugi dari setiap unit yang terjual.

Kuncinya adalah memastikan semua komponen biaya sudah teridentifikasi dan dialokasikan secara akurat. Seiring pertumbuhan bisnis, sistem akuntansi terintegrasi membantu memastikan data biaya selalu aktual dan keputusan harga selalu didasarkan pada angka yang benar.

Software akuntansi seperti HashMicro membantu bisnis menghitung dan memantau komponen biaya secara real-time, sehingga penetapan harga berbasis cost plus menjadi lebih andal dan dapat dipertanggungjawabkan. Jika Anda ingin melihat langsung bagaimana sistem ini bekerja untuk bisnis Anda, coba demo gratis HashMicro di sini.

Pertanyaan Seputar Cost Plus Pricing

Singkatnya, sales tracking adalah bagian dari ekosistem CRM, bukan penggantinya. Cost plus pricing adalah metode penetapan harga jual produk atau jasa dengan cara menghitung total biaya produksi, kemudian menambahkan persentase keuntungan (markup) yang diinginkan. Banyak digunakan di manufaktur dan konstruksi karena sederhana dan memastikan semua biaya tertutupi.>

Jika total biaya produksi satu unit adalah Rp300.000 dan markup 35%, maka: Harga Jual = Rp300.000 × 1,35 = Rp405.000. Laba kotor per unit: Rp105.000 (35% dari biaya produksi).>

Cost plus pricing menghitung harga dari total biaya produksi penuh, sedangkan markup pricing menambahkan persentase di atas harga beli atau HPP. Cost plus lebih tepat untuk manufaktur dan jasa, markup pricing lebih umum di bisnis ritel dan perdagangan.>

Kelebihan: sederhana, semua biaya tertutupi, margin laba terjamin, transparan untuk kontrak. Kelemahan: tidak mempertimbangkan harga pasar, tidak mendorong efisiensi biaya, dan sangat bergantung pada akurasi alokasi overhead.>

Cost plus pricing kurang tepat untuk pasar yang sangat kompetitif atau produk yang nilainya bergantung pada persepsi pelanggan. Dalam kasus tersebut, value-based pricing atau competitive pricing lebih efektif karena mempertimbangkan faktor eksternal.