Tutup buku akhir tahun sering jadi momen yang menegangkan bagi tim keuangan, tumpukan transaksi sepanjang tahun harus dirapikan, diverifikasi, dan disajikan dalam laporan yang akurat sebelum tenggat waktu. Kesalahan kecil di tahap ini bisa berdampak besar pada evaluasi kinerja hingga perencanaan anggaran tahun depan.

Kabar baiknya, proses ini bisa jauh lebih efisien dengan pendekatan yang tepat. Artikel ini membahas template laporan keuangan akhir tahun beserta contohnya, lengkap dengan panduan praktis agar tim keuangan Anda bisa bekerja lebih cepat, akurat, dan strategis.

Key Takeaways

Laporan keuangan akhir tahun merangkum kondisi keuangan dan kinerja bisnis selama satu tahun.

Pembukuan akhir tahun membantu evaluasi kinerja, pengambilan keputusan, dan pemenuhan kewajiban pajak.

Komponen utamanya meliputi laba rugi, perubahan modal, neraca, arus kas, dan CaLK.

Apa Itu Laporan Keuangan Akhir Tahun?

Laporan keuangan akhir tahun adalah rangkuman aktivitas keuangan perusahaan selama satu tahun akuntansi. Dokumen ini menampilkan posisi keuangan, kinerja operasional, dan arus kas, layaknya rapor yang menunjukkan kesehatan finansial bisnis.

Lebih dari sekadar angka, laporan ini menggambarkan perjalanan dan performa bisnis sepanjang tahun. Dengan analisis yang tepat, laporan keuangan menjadi alat strategis untuk mengambil keputusan dan merancang langkah bisnis selanjutnya. Laporan keuangan akhir tahun yang baik disusun sesuai Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia.

Mengapa Pembukuan Akhir Tahun Sangat Penting bagi Bisnis?

Laporan keuangan akhir tahun adalah fondasi utama dalam menjaga akuntabilitas dan arah strategis bisnis. Dokumen ini membantu mengevaluasi performa, memastikan kepatuhan hukum, dan membangun kepercayaan dengan pihak eksternal. Terlepas dari skalanya, berikut adalah beberapa alasan utama mengapa setiap bisnis wajib menyusun laporan ini dengan cermat dan akurat:

1. Alat evaluasi kinerja fundamental

Laporan keuangan memberikan data objektif untuk menilai performa tahunan perusahaan. Melalui perbandingan pendapatan, biaya, dan laba, manajemen dapat menilai efektivitas strategi serta menemukan inefisiensi. Data historis ini menjadi dasar pembelajaran untuk perbaikan berkelanjutan dan pengambilan keputusan yang lebih baik.

2. Dasar pengambilan keputusan strategis

Data finansial dalam laporan keuangan membantu manajemen menilai posisi kas, utang, dan profitabilitas sebelum mengambil keputusan besar seperti ekspansi atau investasi. Dengan informasi yang akurat, keputusan strategis tidak lagi berbasis spekulasi, melainkan analisis rasional yang mendukung pertumbuhan berkelanjutan.

3. Memenuhi kewajiban perpajakan dan hukum

Setiap perusahaan wajib melaporkan aktivitas keuangannya sesuai standar yang berlaku. Laporan keuangan menjadi dasar perhitungan pajak dan bukti kepatuhan terhadap Standar Akuntansi Keuangan (SAK). Kepatuhan ini bukan hanya mencegah sanksi, tetapi juga membangun reputasi perusahaan sebagai entitas yang transparan dan profesional.

4. Meningkatkan kredibilitas di mata investor dan kreditur

Laporan keuangan yang akurat meningkatkan kepercayaan investor, bank, dan mitra bisnis. Transparansi dalam penyajian data menunjukkan kontrol yang baik atas operasional dan keuangan perusahaan. Kredibilitas finansial yang kuat menjadi kunci untuk memperoleh pendanaan dan memperluas peluang bisnis di masa depan.

5 Komponen Utama dalam Laporan Keuangan Akhir Tahun

Laporan keuangan akhir tahun terdiri dari beberapa komponen yang saling melengkapi untuk memberikan gambaran utuh kondisi finansial perusahaan. Memahami tiap komponennya penting agar Anda dapat membaca cerita di balik angka secara akurat.

Berikut adalah lima pilar utama yang menyusun sebuah laporan keuangan akhir tahun yang komprehensif dan sesuai standar:

1. Laporan Laba Rugi (Income Statement)

Laporan ini menunjukkan apakah perusahaan meraih laba atau rugi selama periode tertentu. Isinya mencakup pendapatan, beban, dan laba bersih yang mencerminkan profitabilitas bisnis. Data ini menjadi dasar bagi manajemen dan investor untuk menilai kinerja dan potensi pertumbuhan.

2. Laporan Perubahan Modal (Statement of Changes in Equity)

Menjelaskan perubahan modal perusahaan selama satu periode akuntansi. Laporan ini mencatat saldo awal modal, laba bersih, setoran tambahan, serta penarikan atau kerugian. Hasilnya menunjukkan pertumbuhan kekayaan bersih pemilik dalam periode berjalan.

3. Neraca (Balance Sheet)

Neraca memberikan gambaran posisi keuangan pada satu waktu tertentu melalui tiga elemen utama: aset, kewajiban, dan ekuitas. Dengan rumus Aset = Kewajiban + Ekuitas, laporan ini membantu menilai kesehatan finansial dan struktur permodalan perusahaan.

4. Laporan Arus Kas (Cash Flow Statement)

Laporan ini melacak pergerakan kas masuk dan keluar dari aktivitas operasi, investasi, dan pendanaan. Fokusnya pada uang tunai riil yang tersedia, bukan pendapatan non-tunai. Arus kas yang sehat menandakan kemampuan perusahaan bertahan dan berkembang.

5. Catatan atas Laporan Keuangan (CaLK)

CaLK memberikan konteks tambahan terhadap angka-angka dalam laporan utama. Isinya mencakup kebijakan akuntansi, rincian aset, utang, dan informasi penting lainnya. Bagian ini memastikan transparansi dan membantu pembaca memahami data secara menyeluruh.

Panduan Langkah-Langkah Menyusun Laporan Keuangan Akhir Tahun

Menyusun laporan keuangan akhir tahun membutuhkan ketelitian tinggi untuk mengubah data transaksi mentah menjadi laporan finansial yang akurat. Proses ini bisa dipecah menjadi langkah-langkah logis agar lebih mudah diikuti dan hasilnya tetap andal.

Mari kita urai tahapan-tahapan penting yang harus dilalui untuk menghasilkan laporan keuangan yang andal

1. Kumpulkan dan verifikasi semua bukti transaksi

Pastikan semua transaksi selama tahun berjalan tercatat dan memiliki bukti valid seperti faktur, kuitansi, dan bukti transfer. Rekap seluruh jurnal untuk memastikan tidak ada data yang terlewat. Akurasi pada tahap ini menentukan keandalan laporan akhir.

2. Buat jurnal penyesuaian di akhir periode

Jurnal penyesuaian diperlukan agar laporan mematuhi prinsip akuntansi akrual. Tahap ini mencakup pencatatan pendapatan dan beban akrual, penyusutan aset, serta penyesuaian nilai persediaan untuk memastikan laporan mencerminkan kondisi sebenarnya.

3. Susun neraca saldo setelah penyesuaian

Setelah penyesuaian dilakukan, susun neraca saldo yang berisi semua akun dengan saldo akhirnya. Tujuannya memastikan total debit dan kredit seimbang sebagai verifikasi bahwa pembukuan sudah dilakukan dengan benar.

4. Hasilkan laporan keuangan utama

Gunakan data valid dari neraca saldo untuk menyusun Laporan Laba Rugi, Perubahan Modal, dan Neraca. Proses ini lebih efisien dengan software akuntansi yang terintegrasi yang mampu menghasilkan laporan otomatis dan akurat dalam hitungan klik.

5. Lakukan penutupan buku (closing entries)

Tahap terakhir adalah menutup akun temporer seperti pendapatan dan beban, lalu memindahkan saldo laba atau rugi bersih ke akun modal. Proses ini memastikan saldo akun siap digunakan untuk periode akuntansi berikutnya.

Contoh Laporan Keuangan Akhir Tahun

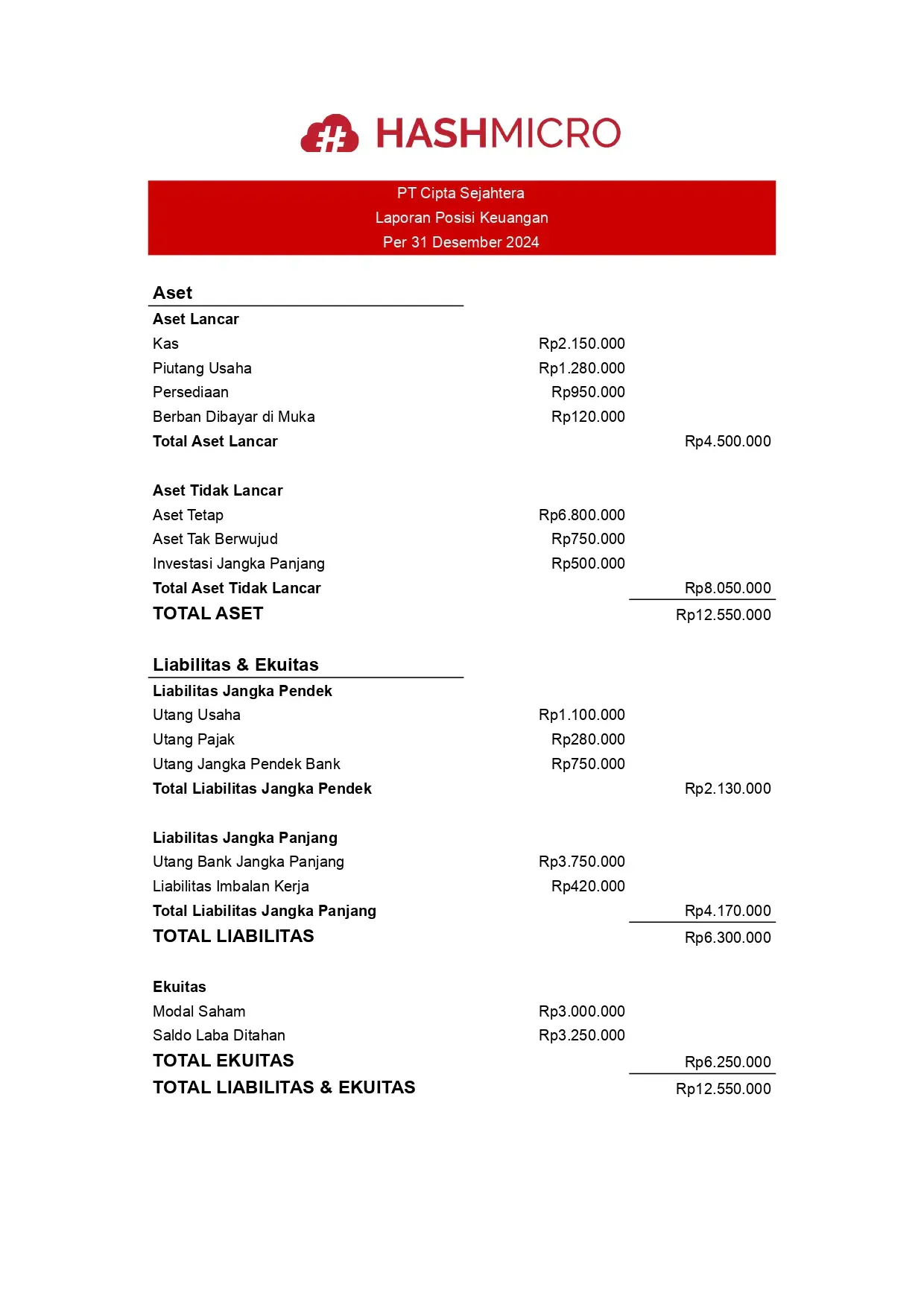

Contoh laporan keuangan akhir tahun di bawah ini menunjukkan format penyusunan laporan yang sesuai dengan standar akuntansi resmi seperti PSAK dan IFRS. Struktur ini membantu bisnis menilai posisi keuangan, kinerja, dan arus kas secara jelas dalam satu periode fiskal.

Laporan Posisi Keuangan

Contoh Laporan Posisi Keuangan

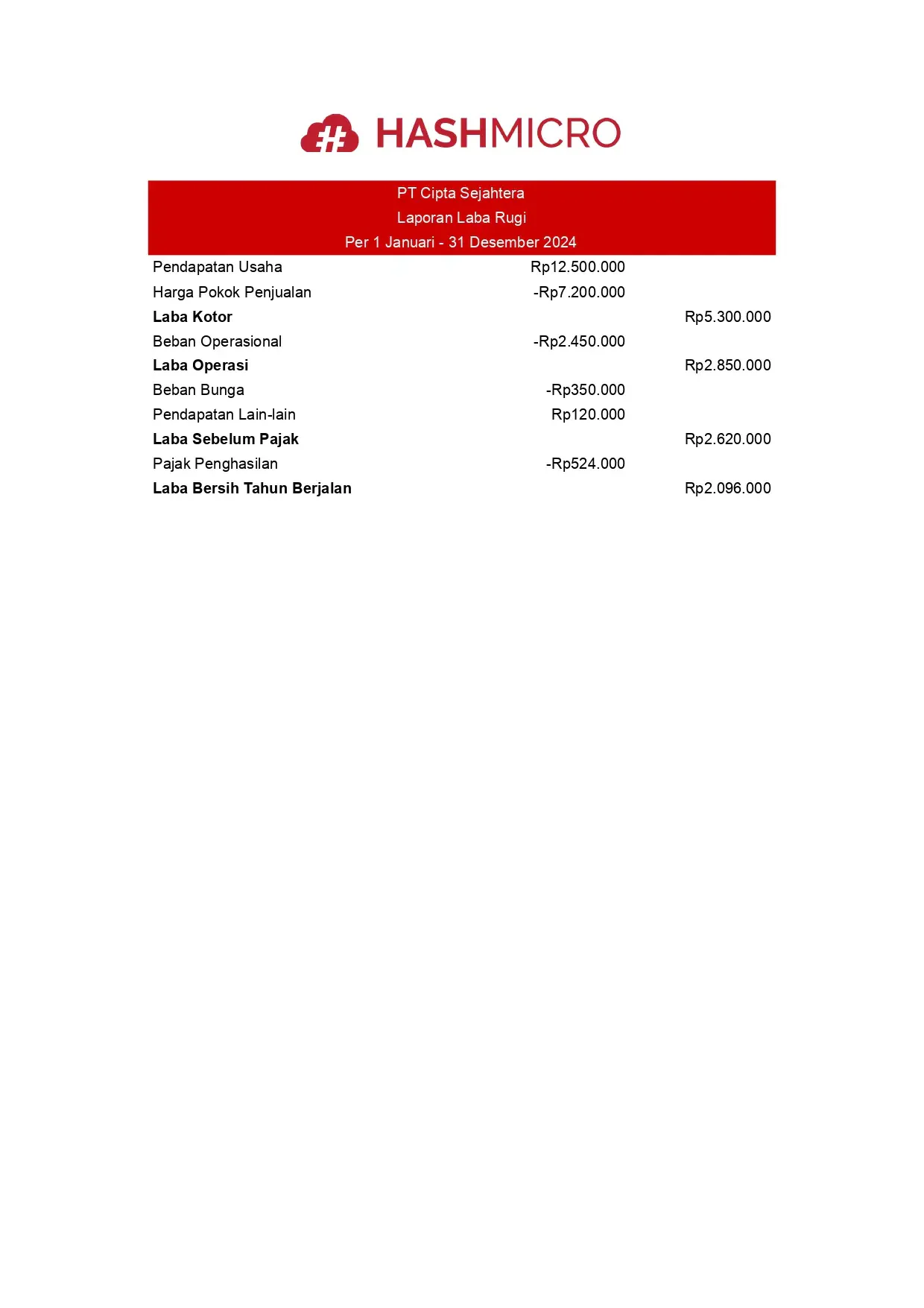

Lap. Laba Rugi

Contoh Laporan Laba Rugi

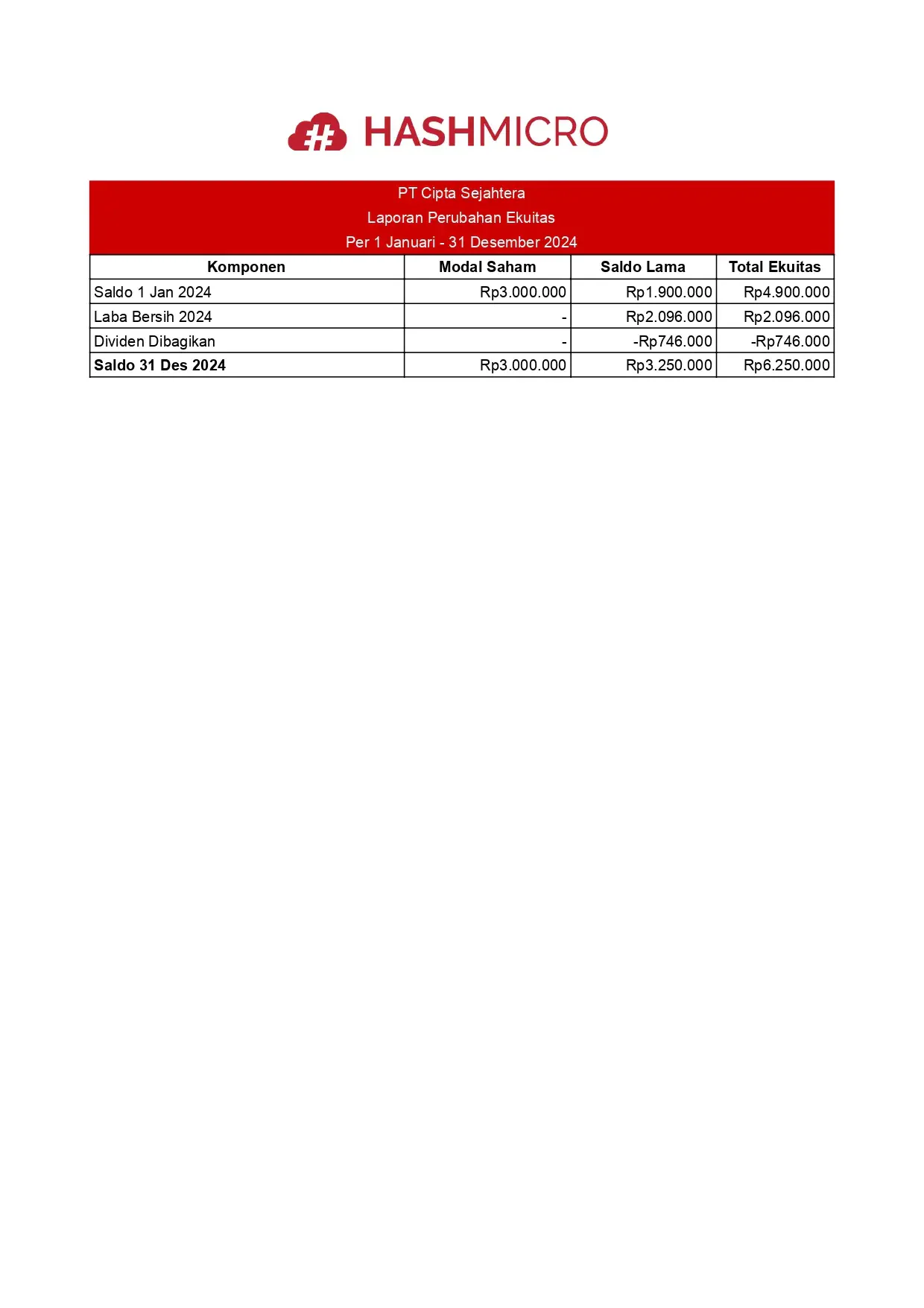

Lap. Perubahan Ekuitas

Contoh Laporan Perubahan Ekuitas

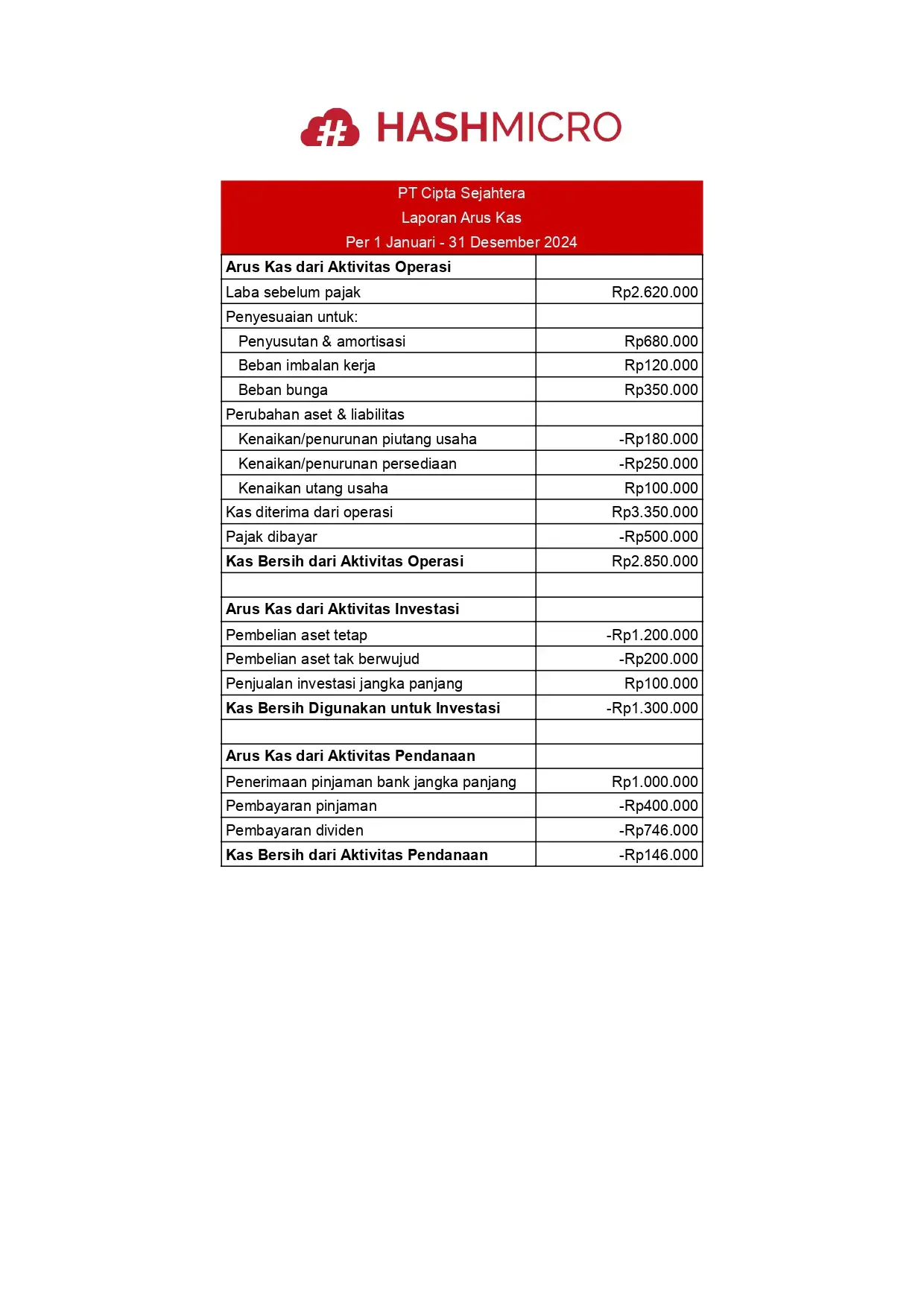

Laporan Arus Kas

Contoh Laporan Arus Kas

Cara Menganalisis Laporan Keuangan Akhir Tahun

Menyusun laporan keuangan yang akurat penting, namun kemampuan menganalisisnya lebih berharga. Analisis membantu membaca kondisi keuangan dan merumuskan strategi pertumbuhan.

Berikut adalah beberapa teknik analisis fundamental yang dapat Anda terapkan pada laporan keuangan Anda:

1. Analisis rasio likuiditas

Rasio likuiditas menilai kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Rasio lancar (current ratio) menjadi indikator utama; nilai di atas 1 menunjukkan aset lancar mencukupi untuk menutup utang. Analisis ini penting untuk menjaga arus kas dan stabilitas operasional.

2. Analisis rasio profitabilitas

Digunakan untuk mengukur seberapa efisien perusahaan menghasilkan laba dari pendapatan atau asetnya. Margin laba bersih (NPM) membantu menilai efektivitas strategi harga dan efisiensi biaya. Hasil analisis ini menjadi dasar untuk meningkatkan profitabilitas bisnis.

3. Analisis rasio solvabilitas

Rasio ini menunjukkan kemampuan perusahaan memenuhi seluruh kewajiban utangnya. Debt-to-equity ratio sering digunakan untuk melihat ketergantungan pada utang. Angka yang seimbang menunjukkan struktur modal yang sehat dan risiko finansial yang terkendali.

4. Analisis komparatif dan tren kinerja

Analisis ini membandingkan laporan saat ini dengan periode sebelumnya untuk melihat tren pertumbuhan. Perbandingan dengan kompetitor atau rata-rata industri membantu memahami posisi pasar. Hasilnya memberi panduan strategis untuk proyeksi bisnis jangka panjang.

= ((Pendapatan Tahun Ini – Pendapatan Tahun Lalu)

/ Pendapatan Tahun Lalu) × 100%

Kesalahan Umum yang Harus Dihindari saat Menyusun Pembukuan Akhir Tahun

Penyusunan laporan keuangan rentan terhadap kesalahan akibat proses manual dan kurangnya pemahaman standar akuntansi. Untuk menghindari dampak serius seperti data keliru atau sanksi pajak, perusahaan perlu sistem kontrol yang kuat dan software akuntansi andal.

Berikut adalah beberapa kesalahan umum yang sering terjadi dan perlu dihindari selama proses akhir tahun:

1. Pencatatan transaksi yang tidak akurat atau tidak lengkap

Kesalahan ini sering muncul akibat kehilangan bukti transaksi, salah klasifikasi akun, atau human error dalam entri data. Data yang tidak lengkap akan merusak akurasi laporan dan menciptakan efek domino pada hasil keuangan. Akibatnya, analisis dan keputusan bisnis pun bisa menjadi tidak tepat.

2. Mengabaikan pentingnya jurnal penyesuaian

Banyak bisnis kecil lupa mencatat jurnal penyesuaian seperti beban penyusutan atau pendapatan akrual. Akibatnya, laporan keuangan tidak mencerminkan kondisi sebenarnya. Kesalahan ini dapat membuat laba tampak lebih tinggi atau rendah dari realitas dan menyesatkan analisis kinerja.

3. Kesalahan perhitungan manual yang sederhana

Penggunaan spreadsheet manual sering memicu kesalahan perhitungan sederhana seperti penjumlahan atau persentase. Satu formula salah bisa memengaruhi seluruh laporan dan membuat neraca tidak seimbang. Proses pelacakan kesalahan ini juga memakan waktu dan tenaga.

4. Tidak patuh pada Standar Akuntansi Keuangan (SAK)

Ketidakpatuhan terhadap SAK, baik karena ketidaktahuan atau kelalaian, dapat membuat laporan ditolak auditor atau regulator. Hal ini merusak kredibilitas dan menimbulkan risiko hukum bagi perusahaan. Oleh karena itu, mengikuti standar akuntansi yang berlaku dari Direktorat Jenderal Pajak sangatlah penting.

Otomatisasi Laporan Keuangan dengan Software Akuntansi

Penyusunan laporan keuangan akhir tahun secara manual memang rentan terhadap kesalahan, terutama ketika volume transaksi besar dan tenggat waktu semakin dekat. Software akuntansi hadir sebagai solusi untuk menyederhanakan proses ini, mulai dari pencatatan transaksi hingga penyajian laporan secara otomatis dan terpusat.

Dengan sistem yang terintegrasi, seluruh data keuangan tersimpan dalam satu platform sehingga tim keuangan bisa membuat laporan tanpa perlu entri ulang secara manual. Fitur seperti rekonsiliasi bank otomatis dan laporan real-time juga memastikan data yang perusahaan hasilkan selalu akurat dan siap diaudit kapan saja.

Beberapa fitur utama yang umumnya tersedia pada software akuntansi modern:

- Laporan Keuangan Otomatis: Menghasilkan laporan laba rugi, neraca, dan arus kas secara instan berdasarkan data real-time, tanpa perlu perhitungan manual.

- Rekonsiliasi Bank Otomatis: Mencocokkan transaksi perusahaan dengan rekening koran bank secara otomatis, sehingga proses rekonsiliasi lebih cepat dan akurat.

- Manajemen Anggaran & Realisasi: Memungkinkan penyusunan anggaran per departemen atau proyek dan pembandingannya dengan realisasi pengeluaran secara langsung.

- Integrasi E-Faktur dan DJP: Memfasilitasi pengelolaan faktur pajak elektronik sesuai regulasi Direktorat Jenderal Pajak (DJP).

- Analisis Multi-Level: Menyediakan laporan analitik yang dapat dipecah per proyek, departemen, atau cabang untuk pengambilan keputusan yang lebih tajam.

Kesimpulan

Laporan keuangan akhir tahun bukan sekadar dokumen yang harus perusahaan selesaikan sebelum tutup buku, ini adalah cerminan nyata dari perjalanan bisnis selama setahun penuh. Dengan memahami setiap komponennya, perusahaan punya pijakan yang lebih solid untuk mengevaluasi apa yang berjalan baik dan apa yang perlu perbaikan.

Proses penyusunannya pun tidak harus selalu melelahkan. Dengan dukungan software akuntansi Hashmicro, tim keuangan bisa lebih fokus menganalisis angka daripada sibuk memasukkan data satu per satu, dan hasilnya pun jauh lebih akurat untuk menjadi dasar keputusan strategis tahun berikutnya.

FAQ

Untuk keperluan pajak, batas waktu pelaporan SPT Tahunan Badan adalah paling lambat 4 bulan setelah akhir tahun buku, yang umumnya jatuh pada 30 April setiap tahunnya.

Sangat dianjurkan. Laporan keuangan yang lengkap membantu pemilik bisnis kecil memantau kinerja, memudahkan pengajuan pinjaman modal, dan membangun fondasi yang kuat untuk pertumbuhan di masa depan.

Laporan internal dibuat oleh perusahaan untuk manajemen, sedangkan laporan yang diaudit diperiksa oleh auditor eksternal independen untuk memberikan jaminan keakuratan kepada pihak ketiga seperti investor dan bank.

Perusahaan menyusun laporan keuangan komersial berdasarkan Standar Akuntansi Keuangan (SAK) untuk kepentingan manajemen, investor, dan kreditur. Sementara itu, laporan pajak mengacu pada peraturan perpajakan (UU PPh) untuk keperluan pelaporan ke Direktorat Jenderal Pajak. Perbedaan utamanya terletak pada pengakuan pendapatan, biaya yang bisa menjadi pengurang pajak, dan metode penyusutan yang perusahaan gunakan, sehingga laba komersial dan laba fiskal sering kali tidak sama.

Rekonsiliasi bank memastikan bahwa saldo kas di pembukuan perusahaan sesuai dengan saldo rekening koran bank. Proses ini mengungkap selisih akibat transaksi yang belum tercatat, cek yang belum cair, atau kesalahan entri data. Rekonsiliasi bank yang dilakukan sebelum tutup buku mencegah laporan keuangan akhir tahun menyajikan angka kas yang tidak akurat yang dapat memengaruhi seluruh pos neraca.