Banyak bisnis merasa penjualannya terus berjalan, tetapi keuntungan yang diperoleh belum maksimal. Salah satu penyebabnya sering berasal dari biaya produksi yang tidak dipahami atau tidak dihitung secara rinci. Akibatnya perusahaan bisa menetapkan harga yang kurang tepat, mengeluarkan biaya berlebih, dan kehilangan peluang untuk meningkatkan profit.

Karena itu, memahami biaya produksi adalah langkah penting bagi pebisnis yang ingin mengelola usaha dengan lebih cermat. Saat Anda mengetahui biaya bahan baku, tenaga kerja, dan pengeluaran produksi lainnya secara jelas, Anda bisa mengambil keputusan yang lebih tepat dan menjaga efisiensi usaha.

Daftar Isi:

Key Takeaways

Biaya produksi adalah seluruh biaya yang dikeluarkan ketika menghasilkan suatu produk atau jasa.

Unsur-unsur biaya produksi adalah bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

Pada dasarnya biaya produksi mencakup biaya-biaya proses produksi yang dilakukan perusahaan.

Apa Itu Biaya Produksi?

Biaya produksi adalah salah satu aspek terpenting dalam laporan keuangan. Pengetahuan tentang biaya ini sangat penting karena akan berpengaruh pada kelangsungan bisnis seseorang. Dalam operasional bisnis, contoh biaya produksi adalah seluruh biaya yang harus Anda keluarkan dalam sebuah bisnis atau perusahaan Anda dalam menghasilkan produk dan jasa, yang terdiri dari unsur-unsur seperti material, tenaga kerja, overhead, dan lainnya.

Biaya ini menjadi unsur krusial dalam laporan keuangan, sehingga pencatatannya perlu dilakukan secara akurat dan sistematis. Melalui perhitungan biaya produksi yang tepat, perusahaan dapat mengetahui total biaya yang dikeluarkan, menentukan harga jual berdasarkan total output yang dihasilkan, serta menetapkan margin laba secara lebih terukur.

Unsur-Unsur Biaya Produksi

Sebuah perusahaan yang melakukan kegiatan produksi untuk suatu barang dan jasa guna menjual kembali dan menghasilkan keuntungan. Kegiatan tersebut tentu membutuhkan biaya, inilah yang bisa anda sebut dengan biaya produksi sebuah perusahaan. Pada dasarnya, contoh biaya produksi mencakup biaya-biaya yang proses produksi perusahaan. Terdapat tiga unsur yang berpengaruh pada besarnya cost produksi, yakni biaya bahan baku langsung, tenaga kerja, dan overhead pabrik.

1. Direct Material (Bahan Baku Langsung)

Bahan baku langsung memiliki bentuk fisik. Unsur ini juga sering memudahkan untuk bahan awal atau mentah dalam sebuah proses produksi perusahaan. Nah, nantinya bahan baku ini juga akan terolah oleh perusahaan agar menjadi sebuah produk yang bernilai dan bisa menghasilkan keuntungan.

2. Direct Labour (Tenaga Kerja Langsung)

Unsur biaya produksi yang selanjutnya adalah gaji tenaga kerja yang melakukan pengolahan bahan baku dalam proses produksi. Bahan baku tanpa tergarap oleh tenaga kerja tidak akan menghasilkan barang atau produk yang layak untuk dijual ke pelanggan.

3. Factory Overhead (Overhead Pabrik)

Adapun unsur ini biasanya berupa pengeluaran yang tidak terlihat secara langsung. Meski begitu, pengeluaran biaya produksi ini nantinya akan tetap nampak pada laporan keuangan Bisa dibilang, biaya produksi overhead pabrik ini adalah semua biaya produksi di luar bahan baku dan tenaga kerja langsung, namun masih bagian dari biaya produksi perusahaan.

Baca Juga: 7 Tips Menghemat Biaya Produksi di Pabrik Anda

Contoh Biaya Produksi yang Berpengaruh

Dalam menjalankan proses produksi tentu harus mengetahui apa saja yang termasuk production cost. Karena biaya tersebut yang akan berpengaruh dan sebagai pelaporan keuangan perusahaan. Inilah yang termasuk contoh biaya yang dapat terpakai dalam acuan perhitungan produksi.

1. Fixed Cost (Biaya Tetap)

Fixed cost adalah contoh biaya produksi yang memiliki jumlah tetap sehingga tidak berpengaruh pada kegiatan produksi yang didapatkan pada periode jangka waktu tertentu. Sebagai contoh, pajak perusahaan, sewa gedung, biaya administrasi dan sebagainya.

2. Variable Cost (Biaya Variabel)

Variable cost adalah biaya yang jumlahnya berubah-ubah sesuai dengan hasil produksi. Semakin besar hasil produksi, maka akan semakin besar pula biaya variabelnya. Seperti, upah bagi pekerja, biaya bahan baku yang sesuai dengan jumlah produksi. Untuk itu, Anda perlu memahami cara menghitung biaya variabel rata-rata dengan tepat.

3. Total cost (biaya total)

Total biaya ini harus Anda keluarkan setelah seluruh proses produksi jadi. Sehingga, biaya total ini juga akan meliputi biaya saat proses proses seperti bahan baku, tenaga kerja, overhead factory, variable cost, dan fixed cost.

Baca Juga: Akuntansi Biaya: Pengertian, Fungsi, dan Penerapan

4. Average Cost (Biaya Rata-Rata)

Biaya rata-rata ini, pada periode tertentu sebuah perusahaan menghasilkan barang jadi. Maka total dari biaya tetap dan biaya variabel yang terpakai perusahaan tersebut terhitung sebagai besarnya production cost, itulah biaya total.

5. Marginal Cost (Biaya Marjinal)

Biaya marjinal adalah tambahan yang harus menghasilkan unit barang yang sudah jadi. Marginal cost yang muncul saat adanya perluasan produksi pada saat menambah jumlah barang yang akan terdapat.

Perbedaan Biaya Produksi Dengan Non-Produksi

Berikut perbedaan biaya produksi dengan biaya non produksi:

| Aspek | Biaya Produksi | Biaya Non-Produksi |

| Fokus | Proses pembuatan produk | Operasional bisnis, pemasaran, administrasi, dan distribusi |

| Komponen umum | Bahan baku, tenaga kerja langsung, dan overhead pabrik | Biaya pemasaran, gaji administrasi, sewa kantor, dan biaya distribusi |

| Tujuan | Mengukur total biaya untuk menghasilkan produk | Mengukur biaya pendukung agar bisnis tetap berjalan |

| Contoh | Biaya tepung untuk pabrik roti, upah operator mesin, listrik mesin produksi | Biaya iklan, gaji tim sales, biaya internet kantor, ongkos pengiriman |

| Dampak pada laba | Memengaruhi gross profit secara langsung | Lebih banyak memengaruhi laba operasional bersih |

Cara Menghitung Biaya Produksi

Sebagai contoh, untuk perusahaan yang mengkhususkan diri dalam produksi makanan ringan dan bertujuan memproduksi 1000 bola snack untuk dijual melalui platform e-commerce, perhitungan biaya produksi harus dilakukan secara cermat. Berikut adalah langkah-langkah untuk menghitung biaya produksinya.

-

- Biaya bahan baku: Rp30.000.000

- Upah karyawan: Rp20.000.000

- Iklan dan endorsement: Rp8.000.000

- Biaya internet: Rp2.000.000

- Kemasan produk:15.000.000

- Penyimpanan produk: 5.000.000

Apabila pelaku bisnis mengumpulkan biaya di atas, jumlahnya akan mencapai Rp80.000.000. Setelah itu, jumlah ini dibagi dengan jumlah 1000 bola snack. Oleh karena itu, hasil akhirnya adalah Rp80.000 per bola snack. Dengan cara ini, Anda dapat menetapkan sasaran pasar dan menghitung perkiraan laba yang ingin dicapai oleh perusahaan.

Baca Juga: Biaya Overhead Pabrik: Apakah Penting Menghitung Biaya Produksi?

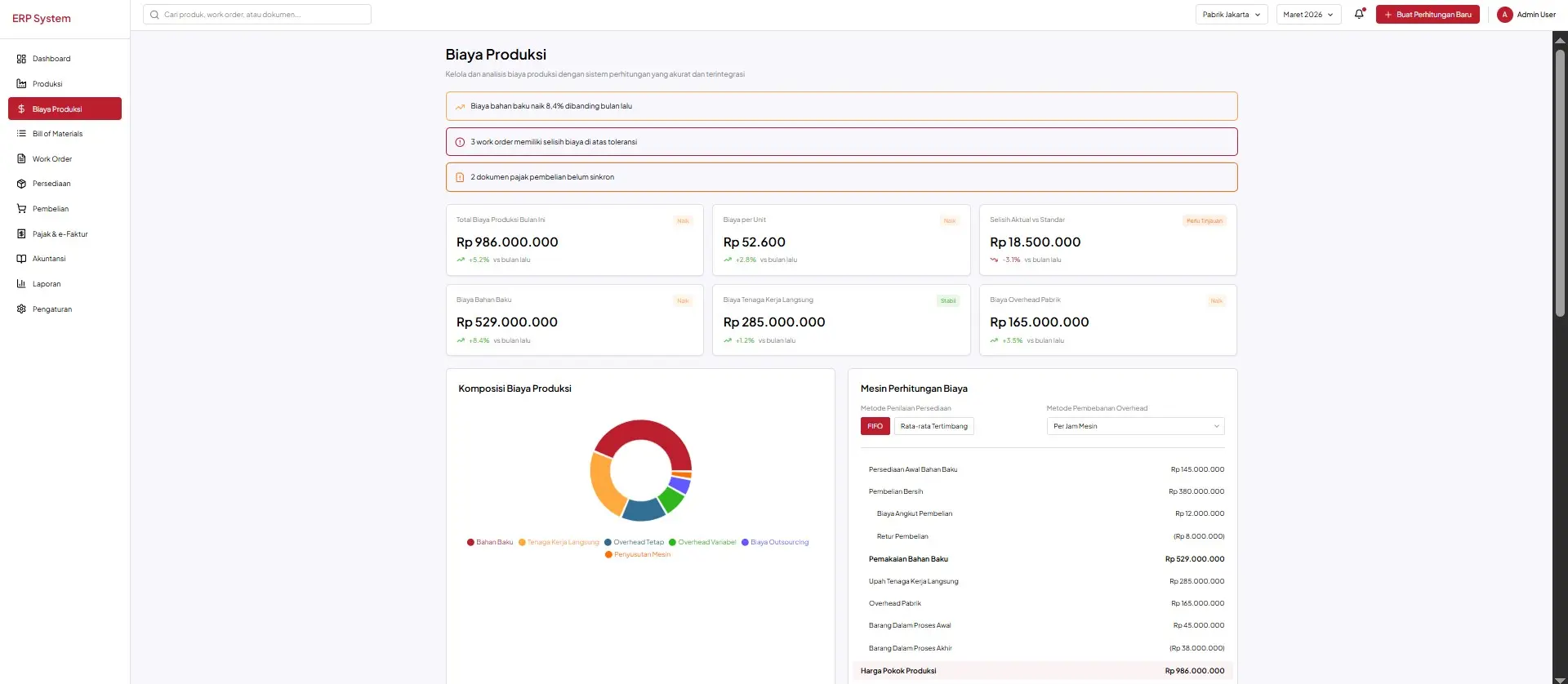

Peran Teknologi dalam Penetapan Biaya Produksi

Teknologi memegang peran penting dalam membantu perusahaan menetapkan biaya produksi secara lebih akurat, cepat, dan konsisten. Melalui sistem yang terintegrasi, bisnis dapat mencatat penggunaan bahan baku, jam kerja, biaya mesin, hingga overhead produksi secara lebih rapi dalam satu alur data. Hasilnya, perusahaan tidak lagi hanya mengandalkan perhitungan manual yang rawan salah, tetapi bisa melihat struktur biaya secara lebih jelas sebelum menetapkan harga jual atau target margin.

Selain itu, teknologi juga membantu manajemen memantau perubahan biaya secara real-time. Ketika harga bahan baku naik, penggunaan tenaga kerja meningkat, atau efisiensi produksi menurun, perusahaan bisa segera melihat dampaknya terhadap biaya produksi. Dengan visibilitas yang lebih baik, pebisnis dapat mengambil keputusan lebih cepat, mulai dari menekan pemborosan, menyesuaikan anggaran, hingga memperbaiki strategi operasional agar profit tetap terjaga.

Pada praktiknya, penggunaan software manufaktur atau sistem ERP membuat proses penetapan biaya produksi menjadi lebih terukur karena data dari pembelian, persediaan, produksi, dan keuangan saling terhubung. Kondisi ini membantu perusahaan menghitung biaya secara lebih presisi sekaligus mempermudah evaluasi saat terjadi selisih antara rencana dan realisasi. Karena itu, teknologi bukan hanya alat pencatatan, tetapi juga pendukung penting bagi perusahaan yang ingin menjaga efisiensi dan daya saing bisnis.

Kesimpulan

Memahami biaya produksi sangat penting bagi perusahaan karena komponen ini berpengaruh langsung pada harga jual, efisiensi operasional, dan keuntungan bisnis. Saat perhitungannya dilakukan dengan tepat, perusahaan dapat mengontrol pengeluaran dengan lebih baik, menjaga margin tetap sehat, dan mengambil keputusan yang lebih akurat untuk mendukung pertumbuhan usaha.

Karena itu, biaya produksi bukan sekadar angka dalam laporan, tetapi dasar penting untuk menjalankan bisnis secara lebih efisien dan terarah. Konsultasikan bisnis Anda dengan tim expert kami untuk menemukan solusi yang membantu pengelolaan biaya produksi menjadi lebih akurat, efisien, dan terintegrasi.

Pertanyaan Seputar Contoh Biaya Produksi

-

Apa tantangan dalam menghitung biaya produksi?

Tantangan yang sering muncul antara lain data bahan baku yang tidak akurat, perubahan harga, pencatatan manual, dan sulitnya membedakan biaya langsung dengan biaya tidak langsung. Jika tidak dikelola dengan baik, kondisi ini dapat membuat hasil perhitungan menjadi kurang tepat.

-

Bagaimana cara mengatasi kesalahan dalam perhitungan biaya produksi?

Perusahaan dapat mengatasinya dengan memperbaiki pencatatan stok, memisahkan komponen biaya secara jelas, dan menggunakan sistem yang terintegrasi. Dengan cara ini, data biaya menjadi lebih rapi dan hasil perhitungan lebih konsisten.

-

Apakah teknologi dapat membantu menghitung biaya produksi?

Ya, teknologi dapat membantu perusahaan mencatat biaya bahan baku, tenaga kerja, dan overhead secara lebih akurat dalam satu sistem. Hal ini memudahkan bisnis memantau perubahan biaya dan mengambil keputusan lebih cepat.