Dalam dunia akuntansi, setiap transaksi butuh kategori yang tepat agar pencatatan tetap rapi dan konsisten. Karena itu, bisnis biasanya memakai Chart of Account (CoA) sebagai dasar pengelompokan akun supaya semuanya tercatat di tempat yang tepat sejak awal.

Singkatnya, Chart of Account adalah daftar akun keuangan yang disusun sistematis dan dilengkapi kode unik. Struktur ini membuat pencatatan jadi lebih terarah dan membantu penyusunan laporan keuangan berjalan lebih cepat serta terstruktur.

Tanpa susunan akun yang jelas, pencatatan mudah jadi tidak konsisten, apalagi ketika transaksi makin banyak dan kategori semakin beragam. Di sinilah peran Chart of Account (CoA) menjadi elemen penting dalam sistem akuntansi bisnis.

Key Takeaways

Chart of Account (CoA) adalah daftar kode akun yang memungkinkan penyusunan struktur keuangan bisnis secara sistematis, memudahkan pencatatan transaksi dan penyusunan laporan keuangan.

Menggunakan kode konsisten, menyesuaikan dengan bisnis, mengelompokkan akun, memberi nama jelas, review rutin, dan melibatkan tim keuangan adalah tips menyusun CoA secara efektif.

Penyusunan CoA adalah proses yang cukup memakan waktu. Namun masalah itu dapat teratasi dengan menggunakan alat bantu akuntansi.

Pengenalan Chart of Account (CoA) dalam Akuntansi

Chart of Account (CoA), atau dalam Bahasa Indonesia, Bagan Akun, adalah sebuah daftar berbentuk serangkaian kode-kode secara sistematis untuk menyusun struktur tertentu. CoA di dalamnya terdapat unsur-unsur kode akun dan nama akun.

Dengan memanfaatkan CoA, perusahaan dapat membuat atau memodifikasi bagan akuntansinya sendiri. Biasanya, bagan akun akan menyertakan simbol numerik untuk menunjukkan perbedaan antara jenis akun.

Selain itu, CoA sering digunakan untuk menampilkan laporan keuangan, seperti neraca dan laporan laba rugi. Kemudian, berbagai rekening lain, seperti modal atau ekuitas, utang, biaya kewajiban, dan biaya lainnya juga dapat ditambahkan bagan akun sesuai kebutuhan perusahaan.

Kontribusi Chart of Account (CoA) untuk Bisnis

Untuk memahami peran penting CoA dalam pengelolaan keuangan bisnis, simak beberapa manfaat utamanya berikut ini:

1. Mempermudah pengelolaan dan analisis data

CoA membantu menyusun data keuangan secara sistematis sesuai kategori akun. Struktur akun yang jelas memudahkan bisnis melakukan perbandingan antar periode dan menyusun insight yang relevan untuk pengelolaan keuangan berbasis akuntansi manajerial, terutama saat mengevaluasi biaya dan kinerja tiap divisi.

Misalnya, akun biaya operasional dipisahkan dari biaya pemasaran, sehingga mudah dibandingkan tren pengeluaran tiap bulan.

2. Mendeteksi dan memperbaiki kesalahan pencatatan

Adanya kode akun yang spesifik membuat kesalahan input lebih cepat teridentifikasi. Hal ini memudahkan tim akuntansi melakukan koreksi sebelum menimbulkan dampak pada laporan keuangan.

Contoh, jika biaya listrik tercatat di akun biaya pemasaran, sistem bisa segera menandai anomali agar diperbaiki.

3. Mengontrol proses pencatatan keuangan

Setiap transaksi dapat ditelusuri berdasarkan kode akun tertentu. Dengan begitu, perusahaan bisa memastikan semua transaksi tercatat rapi dan sesuai standar akuntansi.

Misalnya, transaksi pembelian inventaris selalu masuk ke akun aset tetap, sehingga tidak tercampur dengan akun persediaan.

4. Mendukung penyusunan laporan keuangan

Karena akun-akun sudah dikelompokkan, penyusunan laporan keuangan bisa dilakukan lebih cepat. Hal ini juga membantu memastikan laporan sesuai format yang dibutuhkan, seperti neraca atau laporan laba rugi.

Contohnya, akun pendapatan penjualan dan pendapatan lain-lain langsung ditarik ke laporan laba rugi tanpa perlu sortir manual.

5. Memudahkan pembacaan laporan oleh pihak terkait

Laporan keuangan lebih mudah dipahami oleh manajemen, auditor, maupun investor. Dengan struktur akun yang jelas, setiap pihak bisa cepat menemukan informasi yang relevan untuk pengambilan keputusan.

Misalnya, manajemen bisa segera melihat rasio antara biaya pemasaran dan pendapatan penjualan untuk menilai efektivitas strategi promosi.

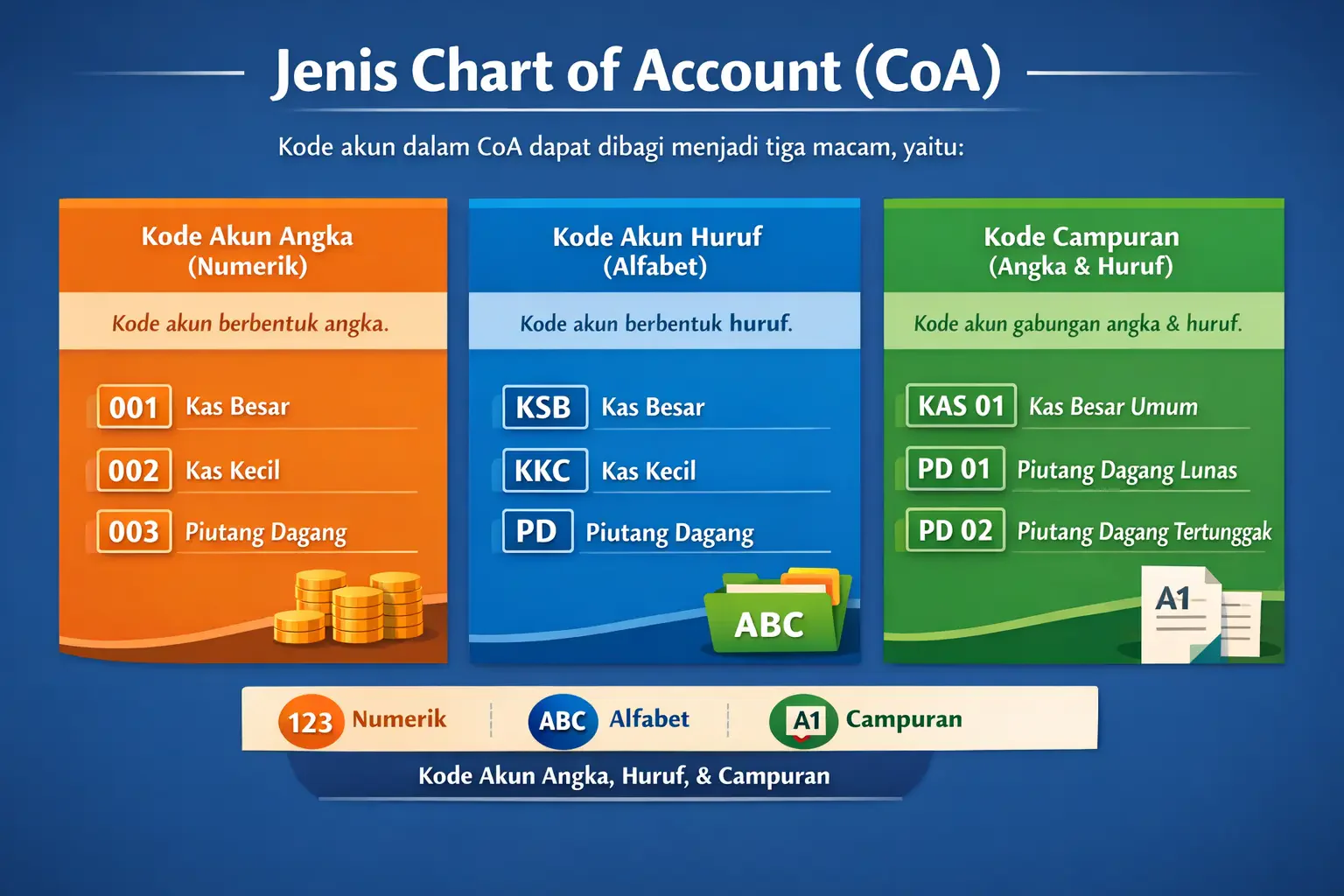

Jenis Kode Akun dalam Chart of Account

Chart of Account (CoA) adalah daftar kode akun yang digunakan untuk mencatat transaksi keuangan perusahaan. Kode ini bisa berupa angka, huruf, atau kombinasi keduanya. Tujuannya adalah untuk memudahkan pengelompokan, pencatatan, pelaporan, dan pengendalian transaksi keuangan secara rapi dan terstruktur.

Chart of Account (CoA) adalah daftar kode akun yang digunakan untuk mencatat transaksi keuangan perusahaan. Kode ini bisa berupa angka, huruf, atau kombinasi keduanya. Tujuannya adalah untuk memudahkan pengelompokan, pencatatan, pelaporan, dan pengendalian transaksi keuangan secara rapi dan terstruktur.

Terdapat tiga macam kode akun, yaitu kode akun angka, kode akun huruf, dan kode paduan angka dan huruf. Simak penjabaran masing-masing jenis CoA, antara lain:

1. Angka (Numerik)

Angka merupakan simbol yang paling banyak digunakan untuk membuat kode akun di bagan akun.

Contoh:

- 001: Kas Besar

- 002: Kas Kecil

- 003: Piutang Dagang

2. Huruf (Alfabet)

Dibanding angka, huruf adalah karakter simbolis yang masih jarang digunakan saat membuat CoA atau kode akun. Umumnya, huruf lebih sering digunakan untuk menunjukkan nama perusahaan, nama pembeli atau pelanggan, nama bank, nama pemasok, dan nama wilayah.

Meski begitu, membuat CoA tetap dapat menggunakan huruf.

Contoh:

- KSB: Kas Besar

- KKC: Kas Kecil

- PD: Piutang Dagang

3. Campuran angka dan huruf

Ketika simbol huruf telah digunakan untuk nama kode wilayah, nama pemasok, nama perusahaan, nama bank, atau nama pelanggan, tetapi kode masih memerlukan divisi lebih lanjut untuk menjadi jelas dan mudah dipahami oleh semua pihak yang terlibat, simbol campuran huruf dan angka akan sangat berguna.

Contoh:

- KAS 01: Kas Besar Umum

- KAS 02: Kas Besar Khusus

- PD 01: Piutang Dagang Lunas

- PD 02: Piutang Dagang Tertunggak

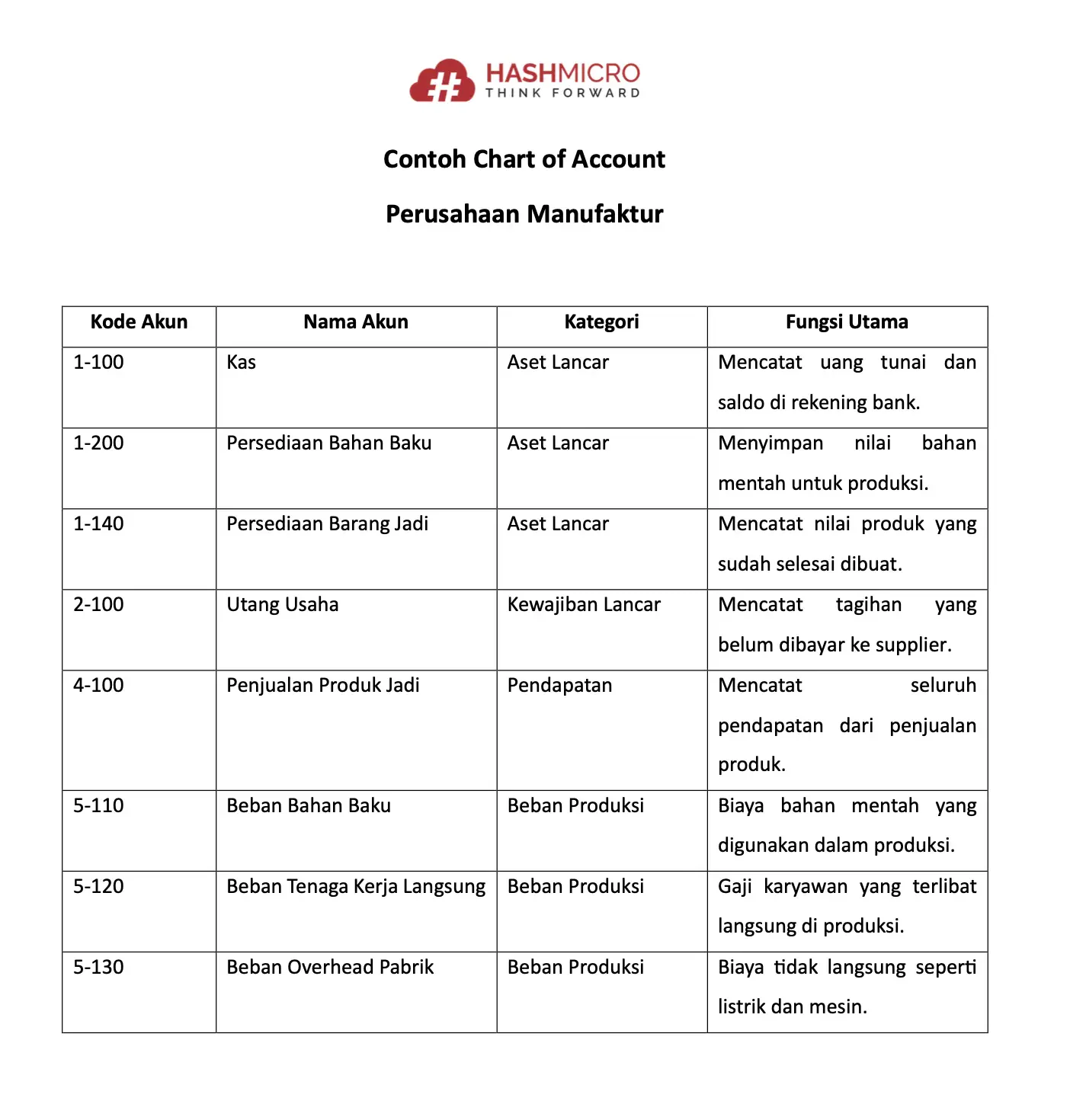

Contoh Penerapan Chart of Account

Misalnya, sebuah perusahaan manufaktur makanan ringan, baru saja menerima pesanan besar dari salah satu distributor. Setelah menerima pembayaran awal sebesar Rp50 juta, transaksi tersebut dicatat di akun Kas (1-100). Dana ini masuk sebagai aset lancar karena langsung tersedia untuk digunakan.

Untuk memenuhi pesanan, perusahaan membeli bahan baku yang dicatat dalam akun Persediaan Bahan Baku (1-120). Setelah digunakan dalam produksi, nilainya dipindahkan ke Beban Bahan Baku (5-110) sebagai biaya produksi.

Gaji pekerja produksi dicatat di akun Beban Tenaga Kerja Langsung (5-120), sementara biaya listrik dan penyusutan mesin masuk ke Beban Overhead Pabrik (5-130).

Setelah produk selesai dibuat dan dikirim ke distributor, nilai produk jadi tersebut sebelumnya dicatat di Persediaan Barang Jadi (1-140), lalu ketika produk terjual, nilai penjualannya masuk ke akun Penjualan Produk Jadi (4-100).

Struktur akun seperti ini membantu perusahaan mencatat dan memantau arus transaksi secara rapi. Anda bisa melihat bagaimana proses ini tercermin dalam contoh laporan keuangan perusahaan yang menggunakan CoA secara sistematis.

Untuk membantu Anda memahami contoh di atas, unduh template CoA berikut ini:

Contoh COA (Chart of Account)

Tahapan Penyusunan Chart of Account

Dalam perpajakan, UU KUP Pasal 28 ayat (1) mewajibkan Wajib Pajak menyelenggarakan pembukuan secara tertib, sehingga bisnis perlu menata akun keuangan dengan struktur yang jelas melalui Chart of Account (CoA).

Berikut tahapan umum menyusun CoA agar konsisten dipakai dan memudahkan pencatatan keuangan bisnis Anda:

1. Pahami struktur organisasi dan kebutuhan bisnis

Mulailah dengan memahami aktivitas utama bisnis, model operasional, serta kebutuhan laporan keuangan. Misalnya, bisnis manufaktur akan membutuhkan akun-akun yang berbeda dengan bisnis jasa. Struktur akun pada bisnis jasa biasanya lebih sederhana, seperti yang bisa dilihat pada contoh laporan keuangan perusahaan jasa.

2. Tentukan kategori akun utama

Kelompokkan akun-akun ke dalam kategori utama seperti aset, kewajiban, ekuitas, pendapatan, dan beban. Ini akan menjadi kerangka dasar dalam penyusunan CoA.

3. Buat sub kategori dan rincian akun

Di bawah kategori utama, buat sub kategori seperti Aset Lancar (kas, piutang), Pendapatan Usaha, Beban Operasional, dll. Pastikan nama akun jelas dan relevan dengan transaksi bisnis.

4. Tentukan kode akun yang konsisten

Gunakan sistem penomoran atau kombinasi huruf-angka yang sistematis agar mudah dikenali dan dikelola. Misalnya, 1-100 untuk kas, 5-120 untuk beban tenaga kerja langsung.

5. Uji dan evaluasi

Setelah dibuat, uji CoA tersebut dengan mencatat transaksi nyata. Evaluasi apakah struktur akunnya sudah efisien dan mudah digunakan oleh tim keuangan Anda.

6. Integrasikan dengan sistem akuntansi

Setelah final, integrasikan CoA ke dalamsolusi pengelolaan keuangan, baik akuntansi maupun ERP agar pencatatan berjalan otomatis dan minim kesalahan.

Struktur CoA yang rapi menjadi fondasi penting agar laporan keuangan konsisten dan mudah dianalisis. Kode akun yang jelas juga dapat membantu tim menelusuri transaksi lebih cepat dan mengurangi salah klasifikasi saat pencatatan.

Strategi Menyusun Chart of Account yang Efektif

Agar Chart of Account bekerja secara optimal, Anda perlu menyusunnya dengan cermat dan sesuai kebutuhan bisnis. Berikut beberapa tips praktis yang bisa membantu Anda menyusun CoA yang efektif dan efisien:

Agar Chart of Account bekerja secara optimal, Anda perlu menyusunnya dengan cermat dan sesuai kebutuhan bisnis. Berikut beberapa tips praktis yang bisa membantu Anda menyusun CoA yang efektif dan efisien:

1. Gunakan struktur kode yang konsisten

Susun kode akun dengan pola yang rapi dan konsisten. Gunakan urutan angka atau kombinasi huruf dan angka yang mudah dipahami. Dengan struktur ini, tim keuangan dapat menelusuri transaksi dengan cepat dan efisien.

2. Sesuaikan dengan kebutuhan bisnis

Identifikasi jenis transaksi dan kebutuhan pelaporan bisnis Anda. Misalnya, bisnis manufaktur perlu menambahkan akun untuk persediaan, beban pabrik, dan proses produksi. Hindari menggunakan template umum tanpa penyesuaian.

3. Kelompokkan akun berdasarkan kategori

Klasifikasikan akun ke dalam kelompok seperti aset, liabilitas, ekuitas, pendapatan, dan beban. Gunakan subkategori jika perlu agar pelaporan menjadi lebih detail dan mudah dianalisis, termasuk saat menyusun laporan neraca keuangan.

4. Buat nama akun yang jelas dan deskriptif

Tulis nama akun secara jelas agar mudah dikenali. Hindari singkatan yang membingungkan atau istilah teknis yang tidak umum. Nama akun yang informatif akan memudahkan pencarian dan penggunaan.

5. Lakukan review secara berkala

Tinjau struktur CoA secara rutin. Tambahkan akun baru jika ada jenis transaksi baru, dan hapus akun yang sudah tidak digunakan. Review rutin memastikan CoA tetap relevan dengan perkembangan bisnis.

6. Libatkan tim keuangan dalam penyusunan

Ajak tim akuntansi atau keuangan terlibat sejak awal. Mereka memahami kebutuhan pencatatan dan pelaporan dengan lebih mendalam, sehingga dapat membantu menyusun struktur akun yang sesuai.

Kesalahan Umum dalam Menyusun Chart of Account

Meskipun Chart of Account dapat menyederhanakan pencatatan keuangan, proses penyusunannya tetap perlu perhatian khusus. Tanpa perencanaan yang tepat, CoA justru bisa menimbulkan kebingungan. Berikut beberapa kesalahan umum yang sebaiknya Anda hindari:

1. Membuat struktur akun terlalu rumit

Banyak bisnis menggunakan kode akun yang terlalu panjang, terlalu detail, atau tidak konsisten. Hal ini justru menyulitkan tim keuangan saat mencatat dan membaca laporan. Sebaiknya, buat struktur akun yang proporsional, cukup rinci untuk analisis, namun tetap mudah dipahami dan digunakan oleh seluruh tim.

2. Tidak memperbarui CoA seiring perubahan bisnis

Bisnis terus berkembang, baik dari sisi produk, layanan, maupun struktur organisasi. Jika Anda tidak menyesuaikan Chart of Account, maka laporan keuangan bisa kehilangan relevansi. Pastikan Anda meninjau dan memperbarui CoA secara berkala agar tetap mencerminkan kondisi operasional bisnis terkini.

3. Tidak menghubungkan CoA dengan software akuntansi

Kesalahan umum lainnya adalah menyusun CoA secara manual tanpa integrasi ke solusi akuntansi untuk pasar Indonesia. Akibatnya, pencatatan menjadi lambat, rawan kesalahan, dan sulit dipantau secara real-time. Integrasikan CoA langsung ke sistem untuk mempercepat proses akuntansi dan memastikan data selalu akurat.

Kesimpulan

Chart of Account (CoA) sangat penting untuk membantu bisnis mengelola dan mengawasi transaksi keuangan secara terstruktur. Penyusunan CoA yang tepat memudahkan pelaporan keuangan, analisis data, dan pengambilan keputusan yang lebih akurat.

Jika Anda ingin menyesuaikan pencatatan keuangan agar lebih selaras dengan alur kerja bisnis, tersedia opsi konsultasi gratis untuk membahas kebutuhan seperti pencatatan dan menyusun CoA yang lebih rapi.

Pertanyaan Seputar Chart of Account

Chart of Account (CoA) adalah daftar sistematis kode dan nama akun yang digunakan untuk mencatat transaksi keuangan. Sedangkan laporan keuangan adalah hasil akhir yang menyajikan ringkasan kondisi keuangan perusahaan berdasarkan data yang dicatat dalam CoA.

CoA sebaiknya disusun sesuai dengan standar akuntansi yang berlaku dan kebutuhan bisnis, agar pelaporan keuangan konsisten dan dapat dipahami oleh semua pihak terkait.

Biasanya perusahaan menggunakan satu CoA utama untuk seluruh operasional, tetapi perusahaan besar dengan banyak divisi atau anak perusahaan dapat memiliki CoA terpisah sesuai kebutuhan masing-masing.

CoA perlu ditinjau dan diperbarui secara berkala, misalnya setiap tahun atau saat terjadi perubahan signifikan dalam bisnis, agar tetap relevan dengan aktivitas perusahaan. >