Bayangkan Anda sedang berjalan dan tidak sengaja meninggalkan uang di jalan. Anda tahu uang itu ada, tetapi tidak tahu berapa jumlahnya yang hilang, di mana tepatnya, atau kapan seseorang akan mengembalikannya. Itulah yang terjadi pada bisnis yang tidak memiliki anggaran piutang.

Seorang manajer keuangan di perusahaan distribusi pernah menceritakan sebuah kasus di mana pada akhir bulan Maret, tiga pelanggan besar tiba-tiba meminta perpanjangan waktu pembayaran. Total tagihan yang tertahan menjadi Rp 48 juta. Gaji karyawan jatuh tempo empat hari lagi. Tidak ada cadangan yang direncanakan karena tidak ada yang merencanakan skenario ini sejak awal.

Masalahnya sebenarnya bukan kredit macet, tetapi kurangnya rencana. Supaya Anda bisa menghindarinya, bacalah artikel ini yang membahas cara menyusun anggaran piutang secara sistematis, lengkap dengan dua contoh tabel siap pakai, referensi regulasi yang berlaku, dan cara mengenali risiko sebelum menjadi kerugian nyata.

Daftar Isi:

Key Takeaways

|

Apa Itu Anggaran Piutang?

Anggaran piutang adalah rencana tertulis yang memproyeksikan jumlah, waktu, dan kemungkinan penerimaan kas dari transaksi kredit dalam periode tertentu. Berbeda dengan pencatatan piutang yang bersifat historis, tim keuangan menyusun anggaran piutang sebelum transaksi terjadi supaya bisnis bisa mempersiapkan arus kas jauh sebelum tagihan jatuh tempo.

Sesuai PSAK 71 tentang Instrumen Keuangan, perusahaan mengategorikan piutang sebagai aset keuangan dan mengukurnya pada biaya perolehan diamortisasi berdasarkan model bisnis serta karakteristik arus kas kontraktual. Artinya, dari sudut pandang standar akuntansi, piutang bukan sekadar “angka di neraca” karena perusahaan perlu merencanakan pola penerimaannya.

Secara struktural, anggaran piutang memuat tiga elemen utama. Pertama, tim keuangan perlu menghitung nilai penjualan kredit pada waktu tertentu, terus perlu menyusun jadwal penerimaan kas yang berdasarkan pola historis pembayaran pelanggan, dan akhirnya memperkirakan piutang yang engga tertagih sebagai cadangan kerugian. Ketiga elemen ini saling terhubung karena asumsi yang realistis menentukan akurasi proyeksi arus kas masuk.

Dengan memiliki anggaran piutang yang solid, manajemen dapat bertindak proaktif, bukan hanya reaktif. Jika proyeksi menunjukkan arus kas masuk yang tipis di bulan tertentu, perusahaan masih punya cukup waktu untuk mengajukan fasilitas kredit, menunda belanja modal, atau memperketat syarat pembayaran kepada pelanggan baru. Inilah yang membedakan bisnis yang mengelola keuangannya secara terencana dari bisnis yang hanya menunggu laporan datang.

| Dimensi | Pencatatan Piutang | Anggaran Piutang |

|---|---|---|

| Kapan dilakukan | Setelah transaksi | Sebelum transaksi |

| Fungsi utama | Merekam yang sudah terjadi | Memproyeksikan yang akan terjadi |

| Output | Laporan AR (Accounts Receivable) | Proyeksi arus kas masuk |

| Pertanyaan dijawab | Berapa yang sudah kita tagih? | Berapa yang akan kita terima dan kapan? |

Mengapa Anggaran Piutang Penting? Ini yang Terjadi Jika Tidak Ada

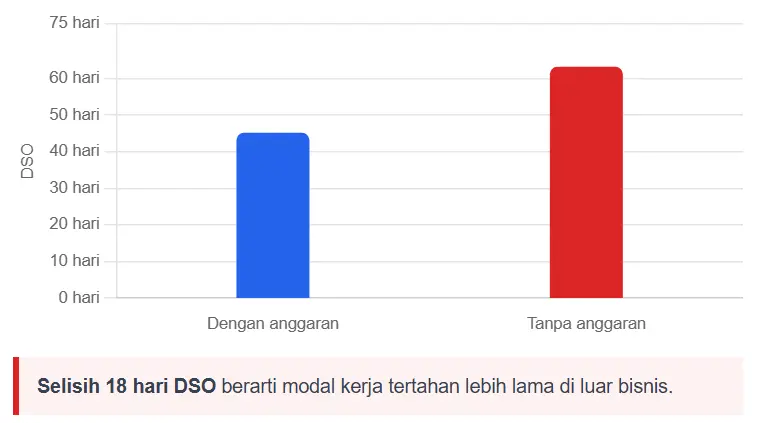

Studi Hackett Group menemukan bahwa bisnis yang tidak memiliki anggaran piutang rata-rata mengalami DSO 18 hari lebih panjang dibandingkan dengan yang memilikinya. Selisih itu adalah modal kerja yang “parkir” di luar bisnis tanpa jadwal kembali yang jelas.

Ini kenapa anggaran piutang penting, karena tanpa itu bisnis Anda akan tertinggal dari kompetitor yang lebih siap secara keuangan. Tanpa proyeksi piutang, Anda tidak tahu kapan kas benar-benar masuk ke rekening. Manajemen akan memutuskan pengeluaran dari asumsi, bukan dari data yang valid. Dan tim sales terus memberi kredit kepada pelanggan berisiko tanpa ada rem dari data.

Bayangkan distributor FMCG dengan piutang Rp 2 miliar dan 40% pelanggan membayar 45–60 hari. Tanpa anggaran piutang, manajer keuangan tidak tahu bulan mana yang akan defisit kas. Saat defisit terjadi, perusahaannya akan terpaksa mengambil pinjaman darurat dengan bunga tinggi.

Dengan anggaran piutang, defisit itu terlihat dua bulan sebelumnya. Manajemen bisa melakukan negosiasi ulang atas terms dengan pelanggan besar atau menyiapkan fasilitas kredit lebih awal dengan bunga jauh lebih rendah.

4 Manfaat Utama:

- Visibilitas arus kas yang nyata: tahu kapan kas masuk, bukan hanya berapa.

- Koordinasi antara sales dan keuangan: memaksa dua fungsi berbicara dari angka yang sama.

- Early warning kredit macet: realisasi di bawah proyeksi 2 bulan sama dengan sinyal awal masalah.

- Basis negosiasi syarat pembayaran: hitung dampak perpanjangan terhadap cash flow secara instan.

💡 Insight:

Cost-of-not-doing yang sering diabaikan: setiap 30 hari keterlambatan penerimaan setara biaya dana sekitar 0,4–0,6% dari nilai piutang, dengan asumsi bunga deposito 5–7% per tahun. Pada piutang Rp500 juta, biaya ini setara Rp2–3 juta per bulan yang hilang tanpa terasa.

| Situasi | Tanpa Anggaran Piutang | Dengan Anggaran Piutang |

|---|---|---|

| Akhir bulan | Kaget ada Rp48 juta jatuh tempo | Sudah memproyeksikan 2 minggu sebelumnya |

| Pelanggan minta perpanjang | Tidak tahu dampaknya, terpaksa setuju | Menghitung dampak langsung ke cash flow |

| Audit keuangan | Sulit melakukan rekonsiliasi | Mudah membandingkan proyeksi vs realisasi |

| Keputusan kredit baru | Mengandalkan feeling | Berdasarkan kapasitas proyeksi |

| Akhir kuartal | Sering kekurangan kas | Sudah tahu jendela surplus dan defisit |

Jika Anda memerlukan sistem yang bisa mengendalikan anggaran piutang, lihatlah sistem dari HashMicro. Lihatlah skema harga untuk sistem akuntansi yang bisa membantu perusahaan Anda menyederhanakan perhitungan anggaran piutang.

Jenis-Jenis Piutang yang Perlu Masuk dalam Anggaran

Tidak semua piutang perlu dianggarkan dengan cara yang sama. Perusahaan perlu mengelompokkan setiap piutang berdasarkan kepastian penagihan dan dampaknya terhadap arus kas. Ada tiga jenis utama yang relevan untuk perencanaan keuangan bisnis:

- Piutang Usaha (Trade Receivables): Dari penjualan kredit produk/jasa. Relevan untuk semua industri B2B, konsinyasi, NET30–90.

- Piutang Wesel (Notes Receivable): Didukung surat sanggup bayar formal. Relevan untuk distributor besar dan kontraktor. Tanggal jatuh tempo jelas jadi mudah diproyeksikan.

- Piutang Lain-Lain: Advance karyawan, kelebihan bayar pajak, dll. Tidak dimasukkan ke proyeksi arus kas utama, jadi polanya tidak berulang.

Masukkan piutang usaha ke proyeksi utama karena berasal dari penjualan kredit yang berulang, lalu catat piutang wesel jika tanggal jatuh temponya masuk dalam periode anggaran.

Tim keuangan perlu memisahkan piutang lain-lain karena sifatnya tidak rutin dan bisa membuat forecast kas terlihat lebih besar dari kondisi sebenarnya. Dengan pemisahan ini, tim keuangan bisa melihat mana piutang yang benar-benar akan menjadi kas dan mana yang hanya perlu dicatat sebagai informasi pendukung.

Beberapa referensi mendaftar tujuh jenis piutang, termasuk “beban dibayar di muka” dan “setoran jaminan”. Namun, tim keuangan sebaiknya tidak memasukkan keduanya ke proyeksi penerimaan kas utama karena keduanya tidak selalu mencerminkan hak tagih yang akan segera menjadi kas. Jika tim memasukkannya tanpa pemisahan, proyeksi kas bisa terlihat lebih sehat daripada kondisi sebenarnya.

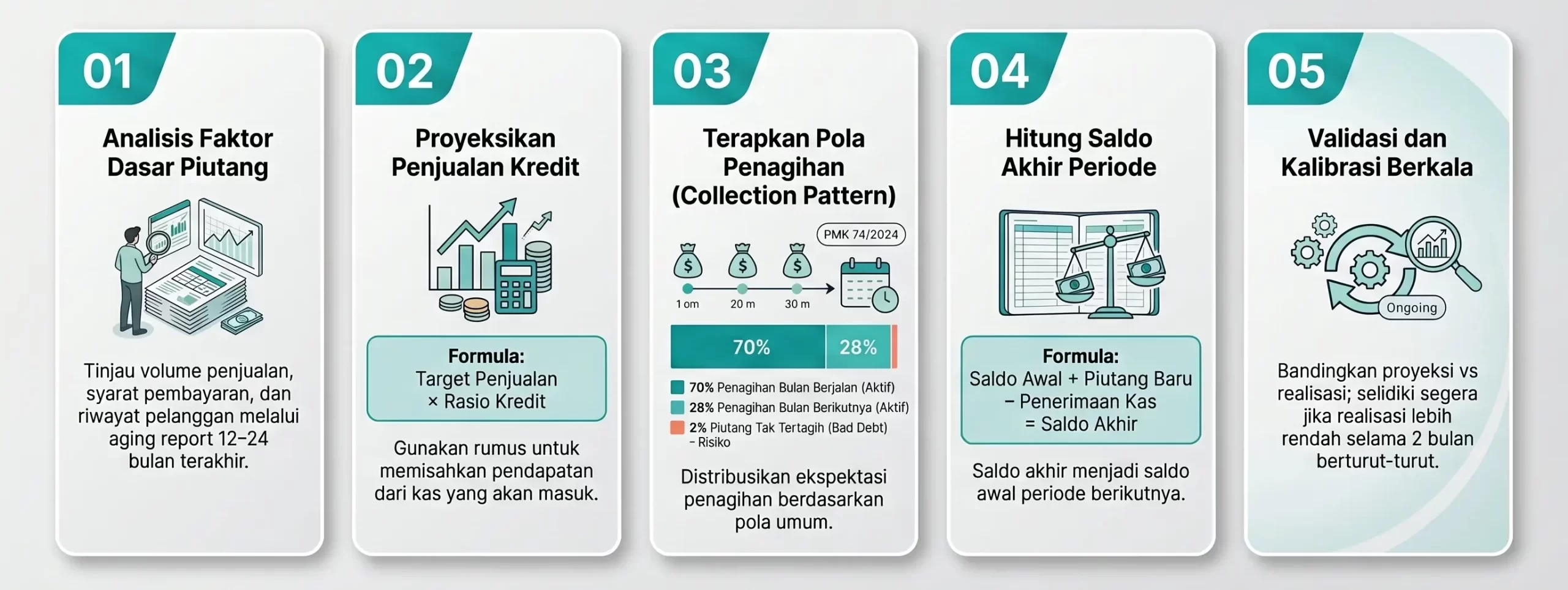

Cara Menyusun Anggaran Piutang Dalam 5 Langkah Sistematis

Dengan anggaran piutang, Anda mampu mengubah daftar tagihan menjadi proyeksi kas yang bisa dipakai untuk mengambil keputusan. Ini tidak hanya untuk mencatat siapa yang berutang, tetapi juga memperkirakan kapan kas benar-benar masuk ke rekening perusahaan.

Dalam PMK 74/2024, proyeksi penerimaan piutang harus mempertimbangkan collection rate historis dan klasifikasi aging piutang sebagai bagian dari perencanaan arus kas yang komprehensif. Lima langkah berikut saling bergantung, dan saat Anda melewatkan langkah ketiga, bisnis akan menghasilkan proyeksi yang tidak bisa diandalkan.

1. Kenali Faktor yang Mempengaruhi

Mulailah dengan membaca empat faktor utama, yaitu volume penjualan kredit, syarat pembayaran, riwayat pembayaran pelanggan, dan pola musiman bisnis. Keempat faktor ini menentukan seberapa besar piutang terbentuk dan seberapa cepat pelanggan mengubahnya menjadi kas.

Tarik data dari aging report 12–24 bulan terakhir agar proyeksi tidak hanya berdasar asumsi. Dari data itu, Anda bisa melihat segmen pelanggan mana yang rutin membayar tepat waktu, sering terlambat, atau berisiko menjadi piutang macet.

2. Proyeksikan Penjualan Kredit

Setelah memahami faktor dasarnya, hitung berapa penjualan yang akan berubah menjadi piutang baru. Gunakan formula yang sederhana di mana target penjualan dikalikan rasio kredit.

Jika target penjualan Rp500 juta dan rasio kredit 60%, maka piutang baru bulan tersebut mencapai Rp300 juta.

Langkah ini penting karena tidak semua penjualan langsung menjadi kas. Bisnis dengan porsi penjualan kredit besar harus memisahkan pendapatan di laporan penjualan dari uang yang benar-benar akan diterima. Tanpa pemisahan ini, proyeksi kas akan terlihat lebih kuat dari kondisi sebenarnya.

3. Terapkan Collection Pattern (PMK 74/2024)

Collection pattern menunjukkan kapan piutang kemungkinan besar akan tertagih. Misalnya, bisnis retail B2B menerima 70% pembayaran pada bulan berjalan, 28% pada bulan berikutnya, dan mencatat 2% sebagai risiko bad debt. Pola ini membuat proyeksi penerimaan jauh lebih realistis.

Gunakan data bisnis sendiri, bukan rata-rata industri. Dua perusahaan bisa memiliki produk, nilai invoice, dan terms pembayaran yang sama, tetapi memiliki perilaku pelanggan yang berbeda. Karena itu, collection pattern harus berasal dari histori pembayaran aktual agar anggaran piutang benar-benar mencerminkan kondisi bisnis Anda.

4. Hitung Saldo Akhir Periode

Setelah menentukan piutang baru dan estimasi penerimaan kas, hitung saldo akhir periode dengan formula saldo awal ditambah piutang baru, lalu dikurangi penerimaan kas. Hasil akhirnya menunjukkan jumlah piutang yang masih tertahan pada akhir bulan.

Saldo akhir ini akan menjadi saldo awal untuk bulan berikutnya. Dengan cara ini, anggaran piutang membentuk alur yang saling terhubung antarperiode. Tim keuangan bisa melihat kapan piutang menumpuk, kapan kas masuk, dan kapan perusahaan perlu menyiapkan cadangan likuiditas. Dengan menggunakan software akuntansi terbaik, tim keuangan bisa mengurangi kesalahan hitungan.

5. Validasi vs Realisasi & Kalibrasi

Anggaran piutang tidak boleh berhenti setelah dibuat. Anda perlu membandingkan proyeksi dengan realisasi setiap akhir periode untuk melihat apakah collection rate masih akurat. Jika realisasi lebih rendah dari proyeksi selama dua bulan berturut-turut, tim keuangan harus segera mengecek penyebabnya.

Hindari kesalahan umum seperti memakai collection rate industri, tidak memperbarui data setelah pelanggan besar berhenti membeli, memasukkan piutang internal ke proyeksi eksternal, atau hanya membuat satu skenario. Buat batas bawah dan batas atas agar manajemen siap menghadapi kondisi terbaik maupun terburuk.

Contoh Tabel Anggaran Piutang

Contoh anggaran piutang akan lebih mudah dipahami jika Anda melihatnya berdasarkan pola bisnis yang berbeda. UKM retail biasanya memakai siklus bulanan karena pembayaran pelanggan bergerak cepat, sedangkan distributor B2B membutuhkan siklus triwulanan karena nilai invoice lebih besar dan terms pembayaran lebih panjang. Arti bisnis beda, perlu laporan beda.

Dua skenario ini membantu Anda melihat bagaimana collection pattern memengaruhi saldo piutang akhir. Semakin cepat pelanggan membayar, semakin rendah saldo piutang yang tertahan. Sebaliknya, semakin panjang jangka waktu pembayaran, semakin besar modal kerja yang terkunci di luar bisnis.

Skenario 1: UKM Retail (Bulanan, NET 30)

Asumsi Collection: 70% bulan berjalan, 28% bulan berikutnya, dan 2% bad debt

| Keterangan | Januari | Februari | Maret |

|---|---|---|---|

| Penjualan Kredit Baru (Rp 000) | 200.000 | 220.000 | 180.000 |

| Penerimaan bln berjalan (70%) | 140.000 | 154.000 | 126.000 |

| Penerimaan bln lalu (28%) | — | 56.000 | 61.600 |

| Bad debt (2%) | 4.000 | 4.400 | 3.600 |

| SALDO PIUTANG AKHIR | 56.000 | 61.600 | 50.400 |

Interpretasi: Saldo stabil Rp50–62 juta. Bad debt terjaga sehat dengan 2%. Jika Feb penerimaan dari bulan lalu hanya Rp40jt (bukan Rp56jt), berarti ada pelanggan yang mulai melambat dan perlu tindak lanjut segera.

Skenario 2: Distributor B2B (Triwulanan, NET 60–90)

Asumsi Collection: 50% kuartal berjalan, 40% kuartal lalu, 10% bad debt, dan Q3 low-season (−33%)

| Keterangan | Q1 | Q2 | Q3 |

|---|---|---|---|

| Penjualan Kredit Baru (Rp juta) | 1.500 | 1.800 | 1.200 |

| Penerimaan kuartal berjalan (50%) | 750 | 900 | 600 |

| Penerimaan kuartal lalu (40%) | — | 600 | 720 |

| Bad debt (10%) | 150 | 180 | 120 |

| SALDO PIUTANG AKHIR | 600 | 120 | 480 |

Interpretasi: Pada Q3, total penerimaan mencapai Rp1,32 miliar dari pembayaran kuartal berjalan dan pembayaran Q2. Angka ini lebih besar dari piutang baru Q3 sebesar Rp1,2 miliar, sehingga arus kas terlihat positif meski bisnis sedang low season. Namun, saldo piutang akhir masih tersisa Rp480 juta, sehingga tim keuangan tetap perlu memantau pelanggan yang belum membayar sesuai jadwal.

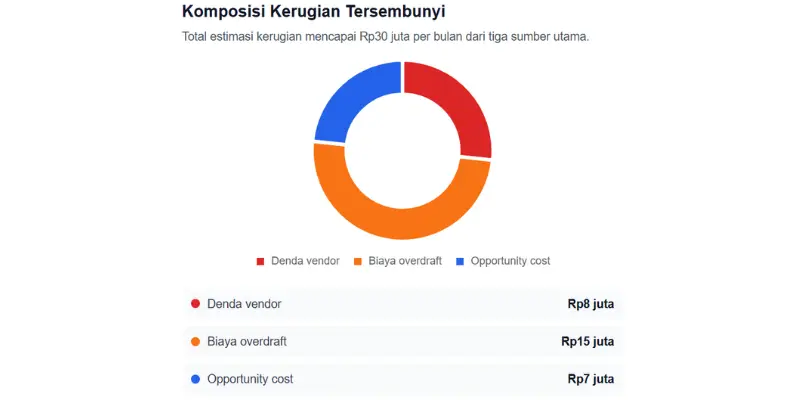

Berapa Besar Kerugian Jika Anggaran Piutang Tidak Dikelola dengan Baik?

Tanpa anggaran piutang, Rp 30 juta/bulan = 3 gaji admin hilang dari denda vendor, overdraft, dan opportunity cost.

Angka ini muncul karena bisnis gagal memprediksi kapan piutang benar-benar berubah menjadi kas. Akibatnya, tim keuangan terlambat membayar vendor, memakai pinjaman darurat, dan membiarkan modal kerja tertahan.

| Sumber Kerugian | Detail | Estimasi Dampak |

|---|---|---|

| Denda keterlambatan ke vendor | Klausul denda rata-rata 1,5–2%/bulan dari nilai tagihan | Payable Rp400 juta = Rp6–8 juta/bulan hanya dari denda |

| Biaya overdraft/pinjaman darurat | Bunga cerukan 12–18%/tahun | Pinjaman Rp1 miliar = sekitar Rp10–15 juta per bulan |

| Opportunity cost modal tertahan | Piutang terlambat mengunci modal kerja | Rp1,4 miliar terlambat 30 hari = sekitar Rp6–7 juta |

Dari komposisi itu, biaya overdraft menjadi kerugian terbesar. Namun, opportunity cost sering paling sulit terlihat karena tidak muncul sebagai tagihan langsung.

Bisnis bisa menekan kerugian ini dengan tiga langkah mitigasi ini:

- Pertama, tetapkan collection trigger hari ke-7, ke-30, dan ke-60 setelah jatuh tempo. Jangan hanya mengirim satu reminder lalu menunggu pelanggan membayar sendiri.

- Kedua, buat aging report setiap akhir bulan. Laporan ini membantu tim melihat piutang lancar, terlambat, dan berisiko macet. Manajemen bisa mengambil keputusan berdasarkan umur piutang, bukan sekadar total invoice.

- Ketiga, gunakan skor pelanggan sebelum memperpanjang kredit baru. Beri skor berdasarkan riwayat bayar, nominal transaksi, dan frekuensi keterlambatan. Pelanggan berisiko tinggi harus mendapat limit lebih rendah atau terms lebih ketat.

📌 Citation Capsule:

| Cost frame | Hitung kerugian dari denda vendor, bunga darurat, dan modal tertahan. |

| DSO anchor | Gunakan laporan umur piutang untuk membaca keterlambatan pembayaran dan risiko cash flow. |

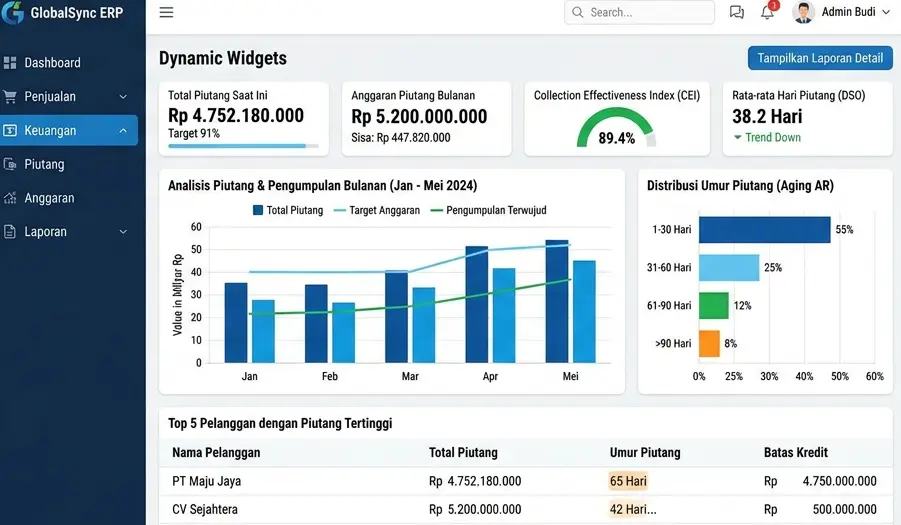

Bagaimana Software ERP Mengotomatiskan Anggaran Piutang?

Software ERP membantu tim finance mengubah anggaran piutang dari pekerjaan manual menjadi workflow otomatis. Woodard Report mencatat perusahaan dengan AR automation melaporkan penurunan DSO 32%, atau 19 hari lebih cepat. Pada piutang aktif Rp2 miliar, penurunan DSO 15 hari dapat mengembalikan Rp100–120 juta working capital ke operasional.

| Tahap | Tanpa ERP (Manual Excel) | Dengan HashMicro ERP |

|---|---|---|

| Proyeksi piutang | Manual Excel, update mingguan | Auto-generate dari data real-time |

| Monitoring aging | Cek manual akhir bulan | Dashboard 30/60/90 hari, alert otomatis |

| Collection trigger | Reminder manual WA/email, sering lupa | Trigger otomatis hari ke-7/30/60 |

| Rekonsiliasi | Bandingkan 3–4 file, rawan error | 1 klik reconcile AR vs bank statement |

| Laporan manajemen | Buat ulang tiap bulan, 2–3 hari | Scheduled report otomatis ke inbox CFO |

| Proyeksi cash flow | Gabungkan manual AR+AP+payroll | Terintegrasi dalam 1 proyeksi terpadu |

Dengan otomatisasi, manajemen tidak perlu menunggu akhir bulan untuk membaca kondisi piutang. Mereka bisa memantau risiko koleksi, menilai pelanggan, dan mengatur kebutuhan kas dari data yang sama.

Jika bisnis Anda masih mengelola piutang lewat Excel, coba HashMicro ERP dengan demo gratis untuk melihat otomatisasi AR secara langsung.

Kesimpulan

Kembali ke analogi di awal, uang itu masih ada di jalan, tetapi sekarang Anda tahu persis di mana, kapan, dan berapa yang akan sampai dengan bantuan anggaran piutang. Jika Anda mau mengambil uang yang hilang secara utuh, Anda harus melakukan tiga hal.

Pertama, tarik data penjualan kredit tiga bulan terakhir sebagai baseline awal. Kedua, buat aging report dari data yang tersedia jika bisnis belum memilikinya. Ketiga, petakan syarat pembayaran per segmen pelanggan, mulai dari segmen dengan nilai piutang terbesar.

Gunakan Skenario 1 UKM retail bulanan sebagai template pertama, lalu ganti angkanya dengan data bisnis Anda. Setelah satu kuartal, Anda punya data yang cukup untuk mengalibrasi collection rate. Dari sana, tim finance bisa membuat proyeksi piutang yang jauh lebih akurat.

Untuk memudahkan proses tersebut, gunakan software akuntansi yang mampu mencatat piutang, aging report, dan proyeksi cash flow dalam satu sistem. Dengan begitu, bisnis tidak hanya menunggu pelanggan membayar, tetapi juga aktif mengontrol kapan kas kembali masuk.

Pertanyaan Umum Seputar Anggaran Piutang

-

Apa perbedaan anggaran piutang dan anggaran kas?

Anggaran piutang memproyeksikan kapan pelanggan akan membayar tagihan. Anggaran kas menghitung seluruh kas masuk dan keluar, termasuk piutang, utang, payroll, pajak, dan biaya operasional.

-

Berapa lama periode anggaran piutang yang ideal?

Perusahaan bisa mulai dari periode bulanan selama tiga bulan pertama. Setelah itu, tim finance dapat memperluas proyeksi menjadi enam sampai dua belas bulan sesuai pola koleksi.

-

Apa bedanya AP (anggaran piutang) dengan AK (anggaran kas)?

AP atau anggaran piutang fokus pada tagihan pelanggan yang akan menjadi kas. AK atau anggaran kas melihat seluruh arus kas perusahaan, termasuk penerimaan, pengeluaran, dan kebutuhan dana.

-

Apakah anggaran piutang wajib secara regulasi?

Secara umum, regulasi tidak mewajibkan semua bisnis membuat anggaran piutang terpisah. Namun, perusahaan tetap perlu mencatat dan mengelola piutang secara rapi untuk pelaporan, audit, pajak, dan pengendalian kas. PMK 74/2024 mengatur cadangan piutang tak tertagih yang boleh dikurangkan dari penghasilan bruto untuk wajib pajak tertentu.

-

Bagaimana cara menghitung bad debt dalam anggaran piutang?

Tim finance bisa menghitung bad debt dari histori piutang tak tertagih. Rumus sederhananya: piutang tak tertagih dibagi total penjualan kredit. Setelah mendapat persentasenya, terapkan angka itu ke proyeksi piutang baru.

-

Apa perbedaan anggaran piutang dengan aging report?

Aging report menunjukkan umur piutang yang sudah berjalan. Anggaran piutang memproyeksikan piutang yang akan terbentuk dan tertagih pada periode berikutnya. Jadi, aging report menjadi data dasar untuk membuat anggaran piutang.

Referensi

- Ikatan Akuntan Indonesia. (2020). PSAK 71: Instrumen Keuangan. Ikatan Akuntan Indonesia.

- Kementerian Keuangan Republik Indonesia. (2024). Peraturan Menteri Keuangan Republik Indonesia Nomor 74 Tahun 2024 tentang Pembentukan Cadangan Piutang Tak Tertagih yang Boleh Dikurangkan dari Penghasilan Bruto. JDIH Kementerian Keuangan. https://jdih.kemenkeu.go.id/dok/pmk-74-tahun-2024/

- Wurr, A. (2025, August 28). Accounting Automation: Your Cure for High DSO. The Woodard Report. https://report.woodard.com/articles/accounting-automation-your-cure-for-high-dso-ombwr-witawr-360wr

- The Hackett Group. (2025, August 18). The Hackett Group 2025 Working Capital Survey: Payables Rebound, but Receivables and Inventory Lag. The Hackett Group. https://www.thehackettgroup.com/2025-working-capital-survey-payables-rebound-receivables-inventory-lag/