Seiring dengan perkembangan dunia usaha dan tuntutan transparansi laporan keuangan, Ikatan Akuntan Indonesia (IAI) menghadirkan Standar Akuntansi Keuangan Entitas Privat (SAK EP) sebagai standar terbaru. Kehadiran SAK EP bertujuan menggantikan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang selama ini menjadi acuan.

Langkah transisi ini menjadi momentum penting bagi perusahaan skala menengah di Indonesia untuk meningkatkan kualitas laporan keuangannya. Meskipun memberikan standar yang lebih relevan, perubahan ini tentu membawa tantangan tersendiri dalam operasional bisnis dan teknis akuntansi.

Kami memahami bahwa persiapan yang matang adalah kunci sukses dalam menghadapi perubahan regulasi ini. Memahami perbedaan mendasar dan strategi transisi yang tepat akan membantu bisnis Anda tetap patuh tanpa mengganggu kelancaran operasional.

Key Takeaways

|

Daftar Isi:

Memahami SAK ETAP dalam Dunia Bisnis

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) selama ini menjadi acuan pelaporan bagi banyak perusahaan di Indonesia. Standar ini ditujukan untuk entitas tanpa akuntabilitas publik signifikan yang menyusun laporan keuangan bagi pihak eksternal seperti pemilik, kreditur, dan lembaga pemeringkat.

SAK ETAP membantu perusahaan menyusun laporan keuangan secara lebih sederhana tanpa mengorbankan kualitas informasi. Dibandingkan SAK Umum berbasis IFRS penuh, standar ini menggunakan pendekatan yang lebih praktis, seperti metode biaya historis, sehingga beban administrasi lebih terkendali.

Sebagai standar yang berdiri sendiri, SAK ETAP membatasi pilihan kebijakan akuntansi agar pelaporan tetap konsisten dan mudah diterapkan. Fokus utamanya adalah menyajikan informasi posisi keuangan, kinerja, dan arus kas yang relevan bagi pengguna laporan keuangan.

Siapa yang Wajib Menggunakan SAK ETAP?

Standar ini ditujukan bagi entitas yang tidak menerbitkan saham atau obligasi di pasar modal atau bursa efek. Contoh pengguna utamanya adalah Usaha Mikro Kecil dan Menengah (UMKM), koperasi, dan Bank Perkreditan Rakyat (BPR).Entitas ini wajib menyusun laporan keuangan yang auditable namun dengan kompleksitas yang lebih rendah dibandingkan perusahaan publik.

Transisi dari SAK ETAP menuju SAK EP

Perubahan lanskap bisnis global mendorong Ikatan Akuntan Indonesia (IAI) memperbarui standar akuntansi untuk entitas privat. Mulai 1 Januari 2025, SAK ETAP resmi digantikan oleh SAK EP (Entitas Privat) yang diadopsi dari IFRS for SMEs.

Agar implementasi berjalan mulus, pemilik bisnis perlu menyiapkan penyesuaian kebijakan akuntansi dan proses pelaporan sejak dini. SAK EP hadir sebagai jembatan antara SAK ETAP yang relatif sederhana dan SAK Umum yang lebih kompleks.

| Aspek | SAK ETAP | SAK EP |

| Tujuan standar | Ditujukan bagi entitas tanpa akuntabilitas publik dengan pendekatan sederhana | Ditujukan bagi entitas privat dengan pendekatan yang lebih selaras dengan standar internasional |

| Basis pengembangan standar | Disusun secara nasional dengan penyederhanaan signifikan | Diadopsi dari IFRS for SMEs dengan penyesuaian konteks Indonesia |

| Kompleksitas transaksi | Mengakomodasi transaksi bisnis yang relatif sederhana | Mengakomodasi transaksi yang lebih kompleks dibanding SAK ETAP |

| Laporan keuangan konsolidasian | Tidak mewajibkan secara ketat penyusunan laporan konsolidasian | Mewajibkan penyusunan laporan keuangan konsolidasian bagi entitas yang memiliki entitas anak |

| Pengukuran aset dan liabilitas | Pilihan metode pengukuran terbatas | Menyediakan opsi kebijakan akuntansi yang lebih luas dibanding SAK ETAP |

| Pengungkapan laporan keuangan | Pengungkapan relatif lebih ringkas | Pengungkapan lebih komprehensif dibanding SAK ETAP |

| Tingkat keselarasan internasional | Relatif rendah | Lebih tinggi karena mengacu pada standar internasional |

Komponen Laporan Keuangan Berdasarkan SAK ETAP

Memahami komponen laporan keuangan berdasarkan SAK ETAP tetap krusial sebagai basis data komparatif, meskipun standar ini akan segera digantikan. Berikut komponen laporan keuangan yang harus disajikan secara lengkap dan konsisten:

1. Neraca (Laporan Posisi Keuangan)

Neraca menyajikan posisi aset, liabilitas, dan ekuitas entitas pada tanggal tertentu secara sistematis. Dalam SAK ETAP, klasifikasi aset lancar dan tidak lancar serta liabilitas jangka pendek dan panjang harus dipisahkan jelas. Informasi ini vital untuk menilai likuiditas dan solvabilitas perusahaan dalam jangka pendek maupun panjang.

2. Laporan Laba Rugi

Laporan ini merangkum seluruh pendapatan dan beban yang diakui selama suatu periode pelaporan tertentu. Entitas harus menyajikan pos-pos minimal seperti pendapatan, beban keuangan, beban pajak, dan laba atau rugi bersih.

3. Laporan Perubahan Ekuitas

Komponen ini menunjukkan pergerakan ekuitas pemilik selama periode berjalan, termasuk laba rugi dan dividen. Laporan ini juga mencakup pos pendapatan dan beban yang diakui langsung dalam ekuitas jika ada. Pemahaman yang baik tentang perubahan ekuitas membantu pemilik melihat pertumbuhan nilai investasi mereka dalam perusahaan.

4. Laporan Arus Kas

Laporan arus kas menyajikan informasi perubahan historis atas kas dan setara kas entitas. Arus kas diklasifikasikan menjadi aktivitas operasi, investasi, dan pendanaan untuk memberikan detail sumber dan penggunaan dana.

Informasi ini sangat krusial bagi kreditur untuk menilai kemampuan perusahaan dalam membayar kewajiban, terutama saat proses tutup buku periode berjalan.

5. Catatan atas Laporan Keuangan (CaLK)

CaLK berisi ringkasan kebijakan akuntansi signifikan dan informasi penjelasan lain yang tidak tersaji di laporan utama. Bagian ini memberikan konteks penting mengenai angka-angka yang tertera dalam laporan keuangan. Tanpa catatan ini, pembaca laporan keuangan mungkin akan salah menafsirkan data yang disajikan.

Manfaat Penerapan Standar Akuntansi bagi Perusahaan

Penerapan standar akuntansi yang baku menjadi fondasi penting dalam penyusunan laporan keuangan perusahaan. Berikut beberapa manfaat penerapan standar akuntansi bagi perusahaan:

1. Mempermudah akses pendanaan bank

Bank dan lembaga keuangan mensyaratkan laporan keuangan yang sesuai standar untuk proses pengajuan kredit. Laporan yang telah melalui proses audit dan mendapatkan opini Audit wajar tanpa pengecualian akan meningkatkan kredibilitas debitur.

2. Efisiensi biaya pelaporan

SAK ETAP dan SAK EP dirancang lebih sederhana sehingga mengurangi kompleksitas pencatatan dan pelaporan. Penyederhanaan ini berdampak langsung pada pengurangan biaya jasa konsultan akuntansi dan waktu penyusunan laporan.

3. Meningkatkan kualitas pengambilan keputusan manajemen

Standar akuntansi membantu menghasilkan laporan yang konsisten dan dapat dibandingkan antar-periode. Dengan informasi yang lebih andal (misalnya terkait margin, arus kas, dan struktur biaya), manajemen dapat menilai kinerja unit usaha secara lebih objektif.

4. Memperkuat kepatuhan dan mengurangi risiko temuan pemeriksaan

Penerapan standar yang baku membuat pencatatan transaksi lebih tertib dan terdokumentasi. Hal ini memudahkan perusahaan saat menghadapi pemeriksaan (internal maupun eksternal) karena bukti dan perlakuan akuntansinya jelas.

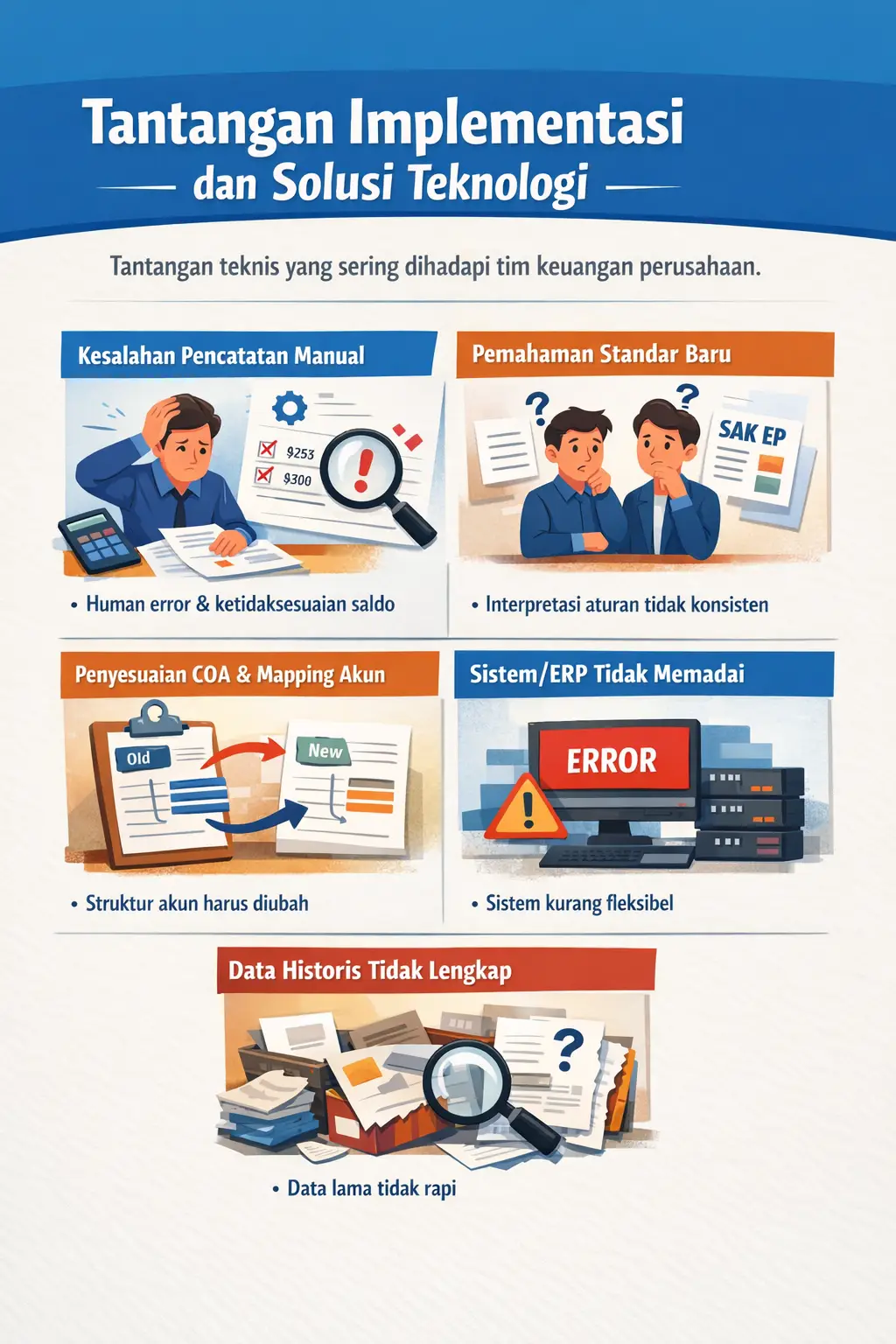

Tantangan Implementasi dan Solusi Teknologi

Transisi ke standar baru seringkali menghadirkan tantangan teknis bagi tim keuangan perusahaan. Berikut tantangan implementasi yang umum ditemui beserta solusi teknologinya:

Transisi ke standar baru seringkali menghadirkan tantangan teknis bagi tim keuangan perusahaan. Berikut tantangan implementasi yang umum ditemui beserta solusi teknologinya:

- Risiko kesalahan dalam pencatatan manual: Pencatatan manual rentan human error saat transaksi meningkat, sehingga berisiko menimbulkan ketidaksesuaian saldo dan menyulitkan pelacakan perubahan kebijakan serta pengelolaan akun nominal dan riil tanpa sistem terpusat.

- Kesenjangan pemahaman standar baru di tim keuangan: Perbedaan interpretasi SAK EP dapat memicu perlakuan akuntansi yang tidak konsisten jika tidak disertai pelatihan dan pedoman internal yang jelas.

- Penyesuaian chart of accounts (COA) dan mapping akun: Transisi standar sering menuntut penyesuaian struktur akun, sehingga diperlukan pemetaan COA agar laporan tetap sesuai format dan kebutuhan pelaporan.

- Keterbatasan sistem/ERP yang belum mendukung kebutuhan pelaporan: Sistem yang belum fleksibel bisa menghambat pengaturan kebijakan akuntansi, pembuatan laporan, dan rekonsiliasi otomatis sesuai standar baru.

- Kualitas dan kelengkapan data historis untuk komparatif: Penyajian angka pembanding memerlukan data periode sebelumnya yang rapi, sehingga proses pembersihan data dan rekonsiliasi menjadi krusial.

Kesimpulan

Transisi dari SAK ETAP menuju SAK EP merupakan langkah penting untuk menyelaraskan pelaporan keuangan entitas privat dengan praktik yang lebih relevan dan dapat diperbandingkan. Perubahan ini dapat memperkuat kredibilitas laporan keuangan di mata pihak internal maupun eksternal.

Agar penerapan berjalan efektif, perusahaan perlu menyiapkan pemahaman standar, penyesuaian kebijakan akuntansi, serta dukungan sistem yang memadai sejak dini. Dengan persiapan yang terstruktur, SAK EP dapat menjadi fondasi pelaporan yang lebih transparan dan mendukung keputusan bisnis jangka panjang.

Pertanyaan Seputar SAK ETAP

-

Apakah SAK ETAP masih berlaku di tahun 2026?

SAK ETAP akan digantikan oleh SAK EP (Entitas Privat) mulai tanggal 1 Januari 2025. Entitas yang sebelumnya menggunakan SAK ETAP wajib melakukan transisi ke standar baru ini untuk pelaporan keuangan tahunan mereka.

-

Apa perbedaan utama antara SAK ETAP dan SAK EP?

Perbedaan utama terletak pada adopsi standar internasional, di mana SAK EP mengacu pada IFRS for SMEs yang lebih komprehensif. SAK EP mewajibkan laporan konsolidasian dan memiliki pengaturan yang lebih rinci mengenai instrumen keuangan dibandingkan SAK ETAP.

-

Apakah UMKM wajib menggunakan standar SAK ETAP?

UMKM dapat memilih menggunakan SAK EMKM yang lebih sederhana jika memenuhi kriteria usaha mikro, kecil, dan menengah. Namun, jika UMKM tersebut tumbuh menjadi entitas yang lebih besar namun belum go public, mereka disarankan beralih ke SAK ETAP atau SAK EP.

-

Bagaimana cara beralih dari SAK ETAP ke SAK EP?

Proses peralihan melibatkan evaluasi kebijakan akuntansi perusahaan dan penyesuaian saldo awal pada tanggal penerapan. Perusahaan perlu melakukan analisis dampak (gap analysis) dan memperbarui sistem akuntansi agar dapat menghasilkan laporan sesuai format SAK EP.