Akumulasi penyusutan adalah total beban penyusutan aset tetap sejak aset mulai digunakan hingga periode pelaporan saat ini. Bagi tim finansial, pencatatan ini penting untuk menjaga akurasi nilai buku aset, kepatuhan pajak, dan kredibilitas laporan keuangan.

Kesalahan dalam pencatatan aset tetap sering terjadi karena perhitungan penyusutan yang kurang tepat. Karena itu, perusahaan perlu menyelaraskan metode penyusutan dengan masa manfaat aset sesuai Pasal 11 UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan dan PSAK 16 tentang Aset Tetap.

Artikel ini akan membahas akumulasi penyusutan secara lengkap, mulai dari pengertian, metode perhitungan, contoh jurnal, hingga penyajiannya di neraca. Dengan panduan ini, Anda dapat mengelola nilai aset tetap secara lebih akurat dan akuntabel.

Daftar Isi:

Apa Itu Akumulasi Penyusutan?

Akumulasi penyusutan adalah total biaya penyusutan yang telah dibebankan pada aset tetap sejak mulai digunakan hingga periode tertentu. Dalam laporan keuangan, akun ini dikategorikan sebagai akun kontra aset dengan saldo kredit yang mengurangi nilai buku aset.

Pencatatan dilakukan setiap kali beban penyusutan didebit, sehingga nilai tercatat aset di neraca semakin berkurang seiring pemakaian. Saldo kredit akun akumulasi penyusutan tidak boleh lebih besar dari biaya perolehan aset; pada akhir masa manfaat, nilai buku aset akan sama dengan nilai sisa.

Sebagai contoh, jika mesin dibeli Rp100 juta dan disusutkan Rp10 juta per tahun, maka setelah tiga tahun akumulasi penyusutan Rp30 juta. Nilai buku mesin tersebut di neraca menjadi Rp70 juta, yang mencerminkan nilai wajar sesuai penggunaannya.

Karakteristik Akumulasi Penyusutan sebagai Akun Kontra-Aset

Tidak seperti akun aset biasa, akumulasi penyusutan memiliki saldo normal di sisi kredit. Hal ini karena fungsinya sebagai pengurang aset induk. Beberapa karakteristik utamanya:

Bersifat Akumulatif

Tidak Pernah Di-reset

Disajikan di Neraca

Bukan Arus Kas

Rumus dan Cara Menghitung Akumulasi Penyusutan

Terdapat beberapa metode umum yang digunakan untuk menghitung akumulasi penyusutan, yang nantinya akan dicatat dalam jurnal penyusutan aset tetap sebagai bagian dari laporan keuangan perusahaan. Berikut tiga metode yang paling sering dipakai:

1. Metode garis lurus (Straight Line Method)

Metode ini mengasumsikan aset memberikan manfaat yang sama setiap tahun sepanjang umur ekonomisnya. Penyusutan dibagi rata sehingga beban setiap periode konsisten.

Rumus untuk menghitungnya adalah sebagai berikut:

AC = harga perolehan (acquisition cost)

SV = nilai residu (salvage value)

LT = umur ekonomis (useful life)

D = (100.000.000 – 10.000.000) / 9 = Rp10.000.000 per tahun

2. Metode saldo menurun (Declining Balance Method)

Metode ini mengasumsikan aset lebih banyak berkontribusi pada awal pemakaian. Beban penyusutan lebih besar di tahun pertama, lalu menurun pada tahun berikutnya. Rumus untuk menghitung saldo menurun ini adalah sebagai berikut:

D% = tingkat penyusutan (misalnya 2/LT untuk saldo menurun ganda)

BV = nilai buku (book value) tahun sebelumnya

Tahun 1: (2/5 × 150.000.000) = Rp60.000.000

Tahun 2: (2/5 × 90.000.000) = Rp36.000.000

3. Saldo menurun ganda (Double Declining Balance / DDB)

Double Declining Balance adalah bentuk percepatan dari saldo menurun. Tarif garis lurus dikalikan dua, lalu diterapkan pada nilai buku awal periode. Rumusnya adalah:

BV = nilai buku awal periode

Tahun 1: (2/5) × 100.000.000 = Rp40.000.000

Tahun 2: (2/5) × (100.000.000 – 40.000.000) = Rp24.000.000

Tahun 3: (2/5) × (60.000.000 – 24.000.000) = Rp14.400.000

4. Metode Jumlah Angka Tahun (Sum of Years’ Digits)

Mempercepat penyusutan di tahun-tahun awal dengan basis pecahan dari sisa umur aset. Sering digunakan dalam akuntansi Indonesia untuk aset produksi.

D = Beban penyusutan tahun berjalan

RL = Sisa umur manfaat aset (Remaining Life)

LT = Umur manfaat aset (Useful Life)

AC = Harga perolehan aset (Acquisition Cost)

SV = Nilai residu (Salvage Value)

SYD = 5 × (5 + 1) / 2 = 15

D Tahun 1 = (5 / 15) × (100.000.000 – 10.000.000) = Rp30.000.000

D Tahun 2 = (4 / 15) × (100.000.000 – 10.000.000) = Rp24.000.000

5. Metode Unit Produksi (Unit of Production)

Penyusutan dihitung berdasarkan output aktual aset, bukan waktu. Ideal untuk mesin manufaktur dan kendaraan operasional pertambangan yang penggunaannya berbeda-beda tiap periode.

D = Beban penyusutan periode berjalan

AC = Harga perolehan aset (Acquisition Cost)

SV = Nilai residu (Salvage Value)

TU = Estimasi total unit produksi (Total Units)

AU = Unit aktual yang diproduksi atau digunakan (Actual Units)

DPU = (120.000.000 – 20.000.000) / 50.000 = Rp2.000 per unit

D = 2.000 × 8.000 = Rp16.000.000

Contoh Akumulasi Penyusutan dan Studi Kasus

Misalkan sebuah perusahaan membeli mesin produksi dengan rincian berikut:

- Harga perolehan (AC) = Rp100.000.000

- Nilai residu (SV) = Rp20.000.000

- Umur ekonomis (n) = 5 tahun

1. Menentukan Tingkat Penyusutan (d%)

Gunakan rumus:

d% = 1 – ⁿ√(SV/AC)

d% = 1 – ⁵√(20.000.000 / 100.000.000)

d% = 1 – ⁵√0,2

d% = 1 – 0,7248

d% = 0,2752 = 27,52%

Artinya, tingkat penyusutan tahunan ditetapkan sebesar 27,52%.

2. Menghitung Beban Penyusutan per Tahun

Rumus: D = d% x BV

- Tahun 1: 27,52% x 100.000.000 = Rp27.520.000

- Tahun 2: 27,52% x (100.000.000 – 27.520.000) = Rp19.958.000

- Tahun 3: 27,52% x (72.480.000 – 19.958.000) = Rp14.475.000

- Tahun 4: 27,52% x (52.522.000 – 14.475.000) = Rp10.490.000

- Tahun 5: 27,52% x (38.047.000 – 10.490.000) ≈ Rp7.557.000

3. Hasil Akumulasi Penyusutan

Hasil akhirnya, di tahun ke-5 nilai buku mesin sama dengan nilai residunya Rp20.000.000, sesuai asumsi awal.

| Tahun | Beban Penyusutan | Akumulasi Penyusutan | Nilai Buku (BV) |

|---|---|---|---|

| 1 | Rp27.520.000 | Rp27.520.000 | Rp72.480.000 |

| 2 | Rp19.958.000 | Rp47.478.000 | Rp52.522.000 |

| 3 | Rp14.475.000 | Rp61.953.000 | Rp38.047.000 |

| 4 | Rp10.490.000 | Rp72.443.000 | Rp27.557.000 |

| 5 | Rp7.557.000 | Rp80.000.000 | Rp20.000.000 |

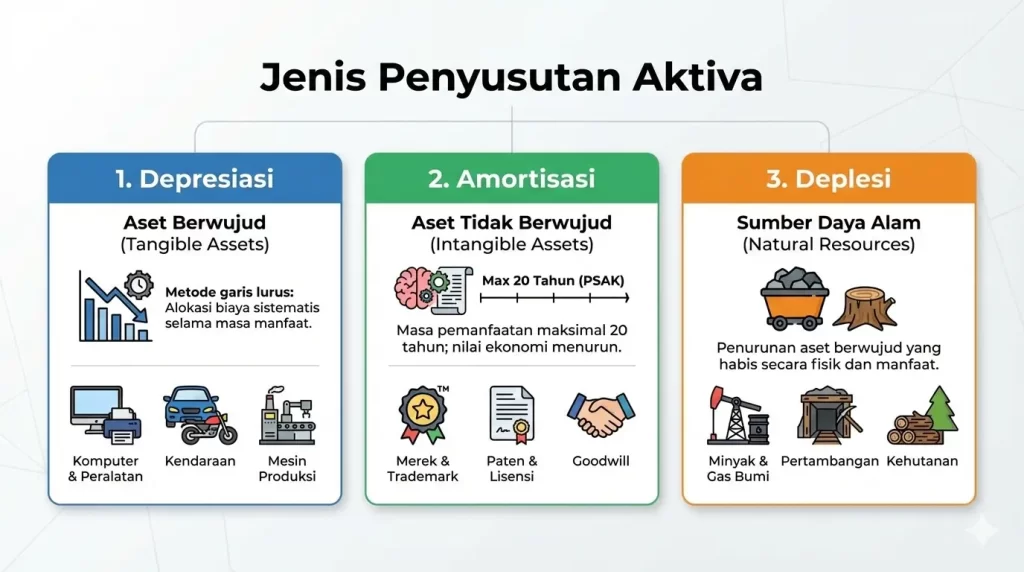

Jenis Penyusutan Aktiva

1. Depresiasi

Dalam praktik akuntansi, istilah depresiasi adalah bentuk akumulasi penyusutan yang umum digunakan perusahaan, dengan metode yang sering mengacu pada garis lurus atau straight-line dalam perhitungan beban penyusutan.

Umumnya, depresiasi ini teraplikasikan pada berbagai aset yang memiliki wujud fisik, seperti komputer, laptop, mobil, motor, meja, kursi, printer, mesin produksi, mesin fotokopi, dan berbagai aset lainnya.

2. Amortisasi

Berbeda dengan depresiasi, metode amortisasi bisa teraplikasikan pada berbagai aset yang tidak memiliki wujud, seperti merek paten, trademark, franchise sampai dengan goodwill.

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK), masa pemanfaatan pada berbagai aset yang terkena efek amortisasi ini tidak boleh lebih waktu 20 tahun.

Alasannya sederhana, karena waktu selama 20 tahun adalah waktu yang sangat panjang sekali, sehingga kemungkinan aset yang bernilai di dalam periode waktu ini sudah tidak memiliki nilai ekonomi lagi setelah melewati umur 20 tahun tersebut.

3. Deplesi

Bila pada penjelasan akumulasi penyusutan sebelumnya kita sudah memahami penjelasan antara aset yang berwujud juga yang tidak berwujud. Maka pada jenis penyusutan deplesi, aset mengalami suatu penurunan berwujud yang habis secara manfaat dan juga fisiknya.

Contoh sederhana dari aset yang mengalami deplesi adalah sumber daya alam milik suatu perusahaan. Di dalam perhitungan akuntansi, aset adalah sumber daya alam yang mengalami suatu penyusutan nilai dan pada periode waktu yang sama aset ini terus-menerus mengalami penurunan secara fisik.

Tunggu dulu. Ambil jeda jika Anda mengalami kebingungan. Kini, Anda dapat mempermudah siklus kerja Anda berkaitan dengan akuntansi perusahaan hanya dengan satu klik. Bagaimana caranya? Klik banner ini saja!

Variabel dalam Perhitungan Akumulasi Penyusutan

Menghitung penyusutan dapat terjadi dalam berbagai metode. Namun, terdapat metode yang paling familiar, yaitu metode garis lurus dan saldo menurun. Kedua metode ini memiliki variabel-variabel penting yang wajib Anda ketahui, yaitu:

- Harga perolehan: biaya yang perusahaan keluarkan untuk pengadaan aktiva tetap, yang mencakup harga beli dengan menambah berbagai biaya langsung lainnya, seperti biaya transportasi, pemasangan, perakitan, dll.

- Nilai residu: Taksiran atau nilai sisa atas aktiva tetap setelah Anda gunakan. Nilai residu ini nilainya tidak tetap, sehingga aktiva tetap tidak mempunyai nilai residu.

- Harga buku atau nilai historis: Harga saat mendapatkan aktiva, yang mana harga perolehan dengan mengurangi akumulasi penyusutan aktiva tetap selama umur ekonomis dari aktiva tetap tersebut.

- Umur ekonomis: Taksiran usia pemakaian aktiva tetap ataupun batas waktu menggunakan aktiva tetap tersebut. Hal ini terkategorikan menjadi dua, yakni umur fisik dan juga umur fungsional.

Faktor yang Memengaruhi Penyusutan

Memahami faktor-faktor ini penting untuk menentukan nilai aset secara akurat serta menyusun laporan keuangan yang mencerminkan kondisi riil perusahaan. Berikut beberapa faktor utama yang memengaruhi penyusutan:

1. Harga perolehan aset

Harga perolehan merupakan dasar utama dalam menghitung penyusutan. Nilai ini mencakup harga beli aset ditambah biaya tambahan seperti pengiriman, instalasi, dan pengujian. Semakin tinggi harga perolehan, semakin besar nilai penyusutan yang akan dicatat sepanjang umur aset.

2. Umur manfaat aset

Umur manfaat adalah estimasi periode waktu aset dapat digunakan secara produktif. Semakin lama umur manfaatnya, semakin kecil beban penyusutan per periode, dan sebaliknya. Penentuan umur manfaat biasanya berdasarkan pengalaman, standar industri, atau kebijakan perusahaan.

3. Nilai residu (Nilai sisa)

Nilai residu adalah perkiraan nilai suatu aset di akhir umur manfaatnya. Nilai akumulasi penyusutan ini akan dikurangkan dari harga perolehan untuk menentukan total biaya penyusutan. Semakin tinggi nilai residu, semakin kecil penyusutan yang dicatat tiap periode.

4. Metode penyusutan

Terdapat beberapa metode penyusutan, seperti metode garis lurus, saldo menurun ganda, atau jumlah angka tahun. Setiap metode menghasilkan beban penyusutan yang berbeda tiap periode. Pemilihan metode harus disesuaikan dengan pola manfaat ekonomi dari penggunaan aset tersebut.

5. Penggunaan dan perawatan aset

Tingkat penggunaan dan perawatan aset juga memengaruhi umur manfaat dan kecepatan penyusutan. Aset yang digunakan secara intensif atau kurang dirawat akan mengalami penyusutan lebih cepat dibandingkan aset yang digunakan secara optimal dan dirawat dengan baik.

Tahukah Anda?

Dengan dukungan sistem akuntansi berbasis AI milik HashMicro, AI membantu Anda menindaklanjuti dan membuat invoice kapan saja, serta mempermudah komunikasi dengan vendor. Tingkatkan efisiensi keuangan bisnis Anda dengan sistem akuntansi HashMicro!

Dapatkan demo gratis sekarang!

Pentingnya Akumulasi Penyusutan

- Penilaian Aset yang Lebih Tepat: Akumulasi penyusutan mengurangi nilai awal aset untuk menunjukkan nilai tercatat yang lebih mencerminkan kondisi sebenarnya di laporan keuangan.

- Dampak terhadap Laba Bersih: Penyusutan menurunkan pendapatan kena pajak, yang berpengaruh pada besarnya laba bersih perusahaan.

- Mendukung Pengambilan Keputusan Manajerial: Data akumulasi penyusutan membantu manajemen membuat keputusan penting terkait aset, misalnya saat mempertimbangkan pembelian atau penggantian aset.

- Mempermudah Evaluasi Keuangan: Investor dan pemegang saham dapat memanfaatkan informasi penyusutan untuk menilai kinerja dan kesehatan keuangan perusahaan.

- Mengurangi Nilai Tercatat Aset Secara Bertahap: Akumulasi penyusutan menunjukkan total biaya penyusutan sejak aset digunakan, sehingga mengurangi nilai buku aset secara perlahan.

- Menerapkan Prinsip Pencocokan Akuntansi: Penyusutan memastikan bahwa biaya penggunaan aset disesuaikan dengan pendapatan yang dihasilkan, sesuai prinsip akuntansi.

- Meningkatkan Kualitas Laporan Keuangan: Penyusutan memberikan pandangan yang lebih akurat mengenai kondisi aset perusahaan dan membantu mendeteksi masalah lebih awal jika penyusutan tidak dilakukan dengan tepat.

Perbedaan Beban Penyusutan dan Akumulasi Penyusutan

Akumulasi penyusutan dan beban penyusutan adalah dua konsep yang saling berkaitan dalam akuntansi, tetapi memiliki fungsi yang berbeda.

Akumulasi penyusutan merupakan total biaya penyusutan yang telah perusahaan akui sejak aset tetap mulai bisnis gunakan hingga tanggal tertentu. Ini akuntan catat sebagai akun kontra aset di laporan neraca keuangan dan berfungsi untuk mengurangi nilai buku aset tetap.

Sementara itu, beban penyusutan adalah biaya penyusutan yang perusahaan akui dalam periode tertentu, seperti bulanan atau tahunan, yang Anda catat dalam laporan laba rugi sebagai beban operasional.

Berikut adalah rangkuman dari perbedaan keduanya:

| Aspek | Akumulasi Penyusutan | Beban Penyusutan |

| Definisi | Total biaya penyusutan yang telah Anda akui | Biaya penyusutan untuk periode tertentu |

| Lokasi di Laporan | Neraca (akun kontra aset) | Laba Rugi (beban operasional) |

| Waktu Pengakuan | Akumulasi sejak aset perusahaan gunakan | Selama periode tertentu (bulanan/tahunan) |

| Tujuan | Mengukur total pengurangan nilai aset | Mengukur pengurangan nilai aset untuk periode spesifik |

Studi Kasus: Kesalahan Penilaian Nilai Buku Akibat Akumulasi Penyusutan yang Tidak Akurat

Pada 2022, sebuah perusahaan distribusi di Jakarta mencatat nilai aset tetap yang jauh lebih tinggi dari kondisi sebenarnya karena tidak memperbarui akumulasi penyusutan secara berkala. Akibatnya, laporan keuangan menampilkan nilai buku aset yang bias dan menyesatkan bagi manajemen.

Kondisi ini menyebabkan kesalahan dalam perhitungan laba bersih dan pengambilan keputusan investasi, terutama saat perusahaan merencanakan pengadaan aset baru. Risiko ini semakin besar karena pencatatan penyusutan masih dilakukan secara manual dan tidak terintegrasi antar divisi.

Untuk menghindari distorsi nilai buku tersebut, perusahaan mulai menggunakan software akuntansi terintegrasi yang otomatis dan mampu mencatat akumulasi penyusutan secara konsisten. Dengan dukungan sistem, manajemen memperoleh visibilitas nilai aset yang lebih akurat untuk mendukung keputusan bisnis jangka panjang.

Kesimpulan

Akumulasi penyusutan adalah kunci utama untuk melihat nilai aset yang sebenarnya dalam bisnis Anda. Hal ini memastikan laporan keuangan tetap transparan dan benar-benar mencerminkan kondisi operasional yang riil.

Pengelolaan yang rapi membantu Anda mengambil keputusan strategis dengan lebih percaya diri di masa depan. Selain itu, pencatatan yang konsisten juga sangat mempermudah urusan perpajakan serta perencanaan pemeliharaan aset.

Jika Anda ingin mempermudah seluruh proses manajemen aset melalui sistem yang sudah otomatis, kami siap mendukung. Silakan manfaatkan sesi konsultasi gratis untuk menemukan solusi paling pas bagi pertumbuhan perusahaan.

Pertanyaan Seputar Akumulasi Penyusutan

-

-

Akumulasi penyusutan termasuk debit atau kredit?

Akumulasi penyusutan merupakan akun kontra-aset sehingga memiliki saldo normal di sisi kredit. Akun ini bertambah setiap kali beban penyusutan diakui dalam laporan keuangan.

-

Apa rumus akumulasi penyusutan metode garis lurus?

Akumulasi penyusutan dihitung dengan membagi selisih antara harga perolehan dan nilai residu dengan umur manfaat aset, lalu dikalikan dengan lama penggunaan aset dalam periode tertentu.

-

Apakah akumulasi penyusutan dihapus saat aset dijual?

Ya. Saat aset dijual atau dilepas, akun aset tetap dan akumulasi penyusutannya dihapus dari pembukuan, kemudian selisihnya diakui sebagai laba atau rugi pelepasan aset.

-

Apa beda metode garis lurus dan saldo menurun ganda?

Metode garis lurus membebankan penyusutan secara merata setiap periode, sedangkan metode saldo menurun ganda menghasilkan beban lebih besar di awal sehingga akumulasi penyusutan lebih cepat meningkat.

-

Bagaimana akumulasi penyusutan disajikan di neraca?

Di neraca, akumulasi penyusutan ditampilkan sebagai pengurang aset tetap sehingga menghasilkan nilai buku aset, yaitu aset tetap dikurangi akumulasi penyusutan.

-

Apakah tanah disusutkan?

Tanah umumnya tidak disusutkan karena masa manfaatnya dianggap tidak terbatas, kecuali tanah pertambangan atau penggalian yang mengalami deplesi.

-