Transaksi cash management di perbankan Indonesia mencapai Rp6.788 triliun pada 2023 tumbuh 33,9% dibanding tahun sebelumnya. Angka ini mencerminkan bagaimana perusahaan multi-entitas semakin serius mengonsolidasikan arus kas mereka untuk efisiensi likuiditas.

Di balik pertumbuhan ini, cash pooling menjadi strategi yang makin banyak diadopsi grup konglomerasi dan holding company. Dengan mekanisme ini, saldo kas dari berbagai rekening anak perusahaan dapat dikelola terpusat, memaksimalkan pendapatan bunga sekaligus menekan kebutuhan pinjaman jangka pendek.

Panduan ini ditujukan bagi CFO, Finance Manager, dan tim treasury di perusahaan holding atau grup bisnis dengan 3+ entitas yang ingin mengoptimalkan pengelolaan likuiditas lintas rekening.

Key Takeaways

|

Daftar Isi:

Memahami Konsep Dasar Cash Pooling

Secara mendasar, cash pooling atau penyatuan kas merupakan teknik konsolidasi saldo tunai dari beberapa rekening bank berbeda ke dalam satu rekening utama. Tujuan utamanya bukan sekadar mengumpulkan uang, melainkan menciptakan efisiensi likuiditas di mana dana yang “tidur” dapat dimanfaatkan secara produktif. Dalam ekosistem bisnis modern, praktik ini sangat krusial untuk meminimalisir beban bunga pinjaman eksternal.

Penerapan strategi ini menjadi sangat relevan bagi perusahaan dengan struktur organisasi multi-company atau memiliki banyak cabang operasional. Tanpa cash pooling, Anda berisiko mengalami kebocoran finansial akibat selisih bunga simpanan dan pinjaman bank yang cukup besar. Dengan menyatukan saldo, manajemen pusat mendapatkan visibilitas penuh terhadap posisi keuangan grup secara real-time.

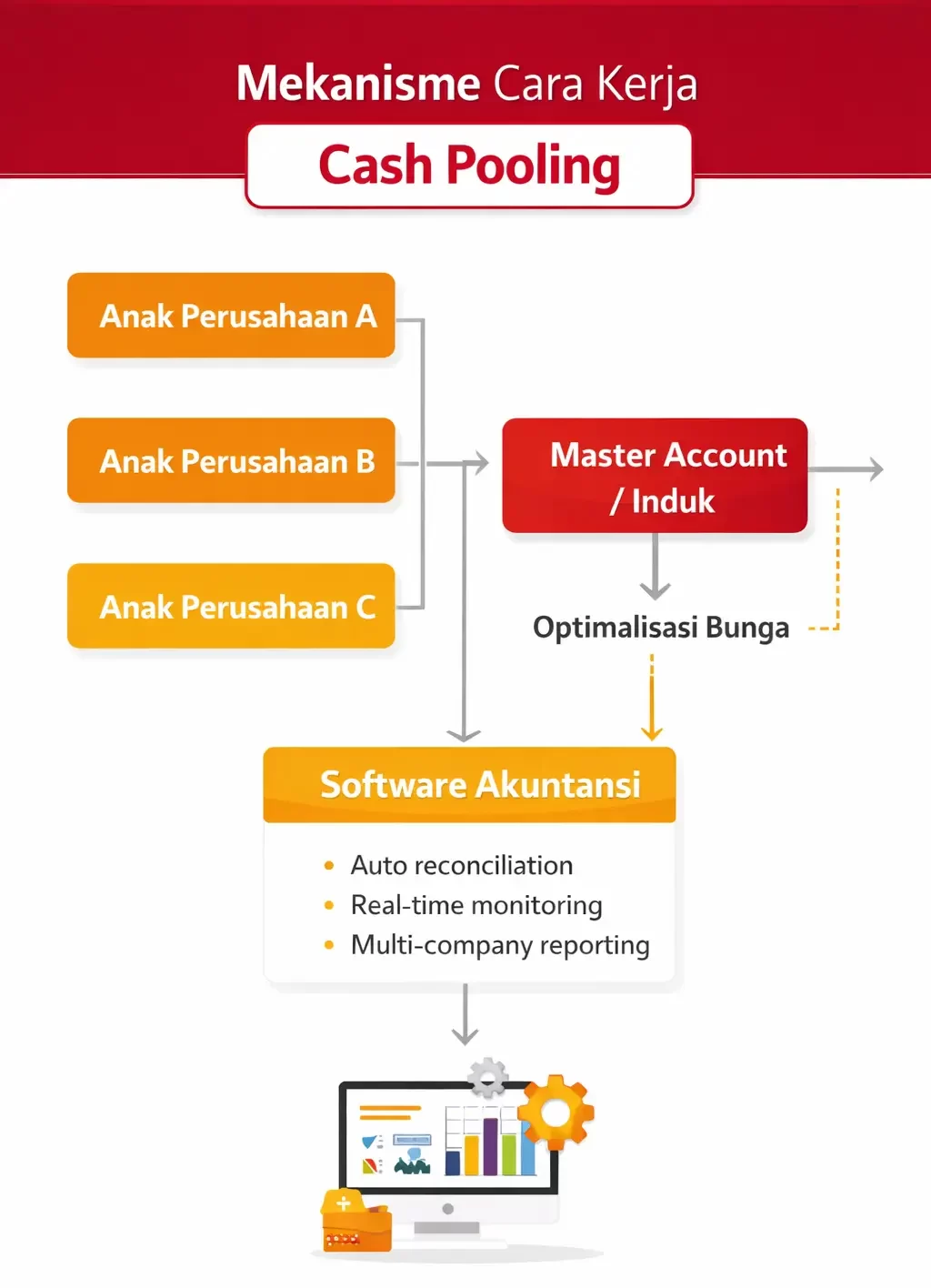

Mekanisme Cara Kerja Cash Pooling

Mekanisme cash pooling bekerja dengan prinsip zero balancing atau penyeimbangan target yang diatur secara otomatis antara rekening anak dan induk. Proses ini melibatkan transfer dana harian untuk memastikan likuiditas grup tetap berada di level optimal. Mari kita lihat tahapan teknis bagaimana sistem ini beroperasi dalam keseharian bisnis Anda.

1. Konsolidasi Saldo Harian

Pada akhir hari kerja, sistem memindai saldo di setiap rekening partisipan atau anak perusahaan secara otomatis. Jika terdapat surplus di atas batas minimum, dana akan ditarik ke rekening utama, sedangkan jika rekening anak mengalami defisit, rekening utama akan menyuntikkan dana untuk menutupi kekurangan. Proses ini memastikan arus kas selalu optimal, sehingga mendukung performa keuangan perusahaan secara keseluruhan.

2. Perhitungan Bunga Internal

Meskipun transfer dana terjadi dalam satu grup, prinsip akuntansi tetap mengharuskan adanya perhitungan bunga internal yang wajar. Rekening utama akan membayar bunga kepada anak perusahaan yang menyetorkan surplus dan membebankan bunga pada yang meminjam. Suku bunga ini biasanya diatur lebih kompetitif dibandingkan tarif bank komersial, memberikan keuntungan ganda bagi kedua belah pihak.

3. Pengelolaan Posisi Bersih

Setelah seluruh saldo dikonsolidasikan, manajer keuangan akan melihat posisi kas bersih atau net position grup secara keseluruhan. Jika posisi bersih adalah surplus, dana tersebut dapat ditempatkan pada instrumen investasi jangka pendek untuk mendapatkan imbal hasil lebih tinggi. Namun jika defisit, grup hanya perlu mengajukan satu pinjaman besar dengan daya tawar yang lebih kuat ke bank.

Jenis-Jenis Cash Pooling yang Umum Diterapkan

Dalam praktiknya, cash pooling tidak melulu soal memindahkan uang secara fisik antar rekening bank perusahaan. Terdapat dua metode utama yang paling sering diadopsi oleh perusahaan global maupun nasional di Indonesia. Pemilihan metode ini sangat bergantung pada regulasi perbankan, struktur hukum perusahaan, dan preferensi manajemen Anda.

1. Physical Cash Pooling

Metode ini melibatkan perpindahan dana secara nyata atau actual transfer dari rekening anak perusahaan ke rekening induk. Keunggulan utamanya adalah kesederhanaan dalam pemantauan saldo karena semua dana benar-benar terkumpul di satu tempat yang terpusat. Namun, metode ini memerlukan administrasi yang ketat terkait pinjaman antar perusahaan untuk memenuhi kepatuhan pajak.

2. Notional Cash Pooling

Berbeda dengan metode fisik, Notional Pooling tidak melakukan transfer dana secara riil antar rekening. Bank hanya menghitung bunga berdasarkan saldo gabungan fiktif dari seluruh rekening grup yang terdaftar. Metode ini sangat cocok untuk perusahaan yang ingin menjaga otonomi manajemen kas di setiap unit bisnis namun tetap ingin efisiensi bunga.

Manfaat Strategis Penerapan Cash Pooling

Mengadopsi sistem penyatuan kas bukan hanya sekadar tren, melainkan langkah strategis untuk memperkuat fundamental finansial. Dari penghematan biaya hingga peningkatan kontrol, manfaat yang ditawarkan sangat signifikan di tengah ketidakpastian ekonomi 2026. Berikut adalah keuntungan utama yang dapat dirasakan langsung oleh pemangku kepentingan bisnis.

1. Optimalisasi Suku Bunga

Manfaat paling nyata dari cash pooling adalah kemampuan untuk mengurangi beban bunga pinjaman eksternal secara drastis. Dengan menggunakan dana internal yang menganggur dari satu entitas, grup perusahaan tidak perlu menarik fasilitas overdraft bank yang mahal. Di sisi lain, saldo gabungan yang besar memungkinkan perusahaan menegosiasikan suku bunga deposito yang lebih tinggi.

2. Peningkatan Visibilitas Likuiditas

Sistem ini memberikan pandangan menyeluruh atau helicopter view kepada manajemen pusat mengenai posisi keuangan grup. CFO atau manajer keuangan tidak perlu lagi menunggu laporan keuangan akhir bulan untuk mengetahui total uang tunai yang dimiliki. Visibilitas ini memungkinkan deteksi dini terhadap masalah arus kas dan mencegah penyalahgunaan dana internal.

3. Efisiensi Administrasi

Dengan memusatkan pengelolaan kas, perusahaan dapat mengurangi jumlah transaksi perbankan eksternal dan biaya administrasi. Volume transaksi rekonsiliasi manual berkurang drastis karena sistem otomatisasi yang diterapkan dalam proses ini. Hal ini membebaskan tim keuangan dari tugas klerikal repetitif agar bisa fokus pada analisis strategis.

Tantangan dan Risiko Regulasi

Meskipun menawarkan segudang manfaat, implementasi cash pooling bukanlah tanpa tantangan yang berarti. Kompleksitas regulasi, aspek perpajakan, dan teknis operasional seringkali menjadi hambatan jika tidak dikelola dengan benar. Pemilik bisnis harus memahami risiko ini untuk menyusun strategi mitigasi yang efektif.

1. Isu Transfer Pricing

Di Indonesia, transfer dana antar perusahaan dalam satu grup dapat dianggap sebagai pinjaman yang memiliki implikasi pajak. Otoritas pajak akan menyoroti apakah suku bunga transaksi internal tersebut sesuai dengan prinsip kewajaran atau arm’s length principle. Dokumentasi yang tidak lengkap dapat memicu pemeriksaan pajak dan potensi denda yang merugikan.

2. Kompleksitas Rekonsiliasi

Tanpa dukungan teknologi yang memadai, melacak ribuan transaksi transfer antar rekening bisa menjadi mimpi buruk. Risiko human error dalam mencatat mana dana setoran modal atau dana pooling sangatlah tinggi. Anda membutuhkan solusi pencatatan keuangan perusahaan yang handal untuk memastikan akurasi data.

Peran Software Akuntansi dalam Otomatisasi

Mengelola cash pooling secara manual menggunakan spreadsheet sudah tidak lagi relevan untuk bisnis yang berkembang cepat. Di sinilah peran software Akuntansi dan ERP menjadi sangat vital untuk keberlangsungan operasional. Sistem modern mampu mengotomatiskan proses penarikan dan pengisian dana sekaligus mencatat jurnal akuntansi secara real-time.

Integrasi langsung dengan bank memastikan bahwa data di buku besar perusahaan selalu sinkron dengan mutasi rekening. Penggunaan aplikasi manajemen transaksi terintegrasi sangat disarankan untuk menangani kompleksitas transaksi multi-company ini. Dengan demikian, transparansi penuh yang dibutuhkan untuk menjalankan strategi cash pooling dapat tercapai dengan mudah.

Kesimpulan

Cash pooling membantu perusahaan multi-entitas mengelola likuiditas dan arus kas secara lebih terpusat, sehingga pengambilan keputusan keuangan menjadi lebih tepat.

Perusahaan menjalankan strategi ini melalui pengaturan internal yang sistematis, dengan mencatat transaksi, memantau saldo harian, dan mengoordinasikan antar-entitas agar dana selalu tersedia sesuai kebutuhan.

Dengan pengelolaan yang tepat, cash pooling membuat proses keuangan lebih transparan, efisien, dan minim risiko kesalahan manual.

Pertanyaan Seputar Cash Pooling

-

Apakah Cash Pooling Legal Dilakukan Di Indonesia?

Ya, cash pooling legal di Indonesia selama mematuhi peraturan perbankan dan perpajakan yang berlaku, terutama terkait transfer pricing. Perusahaan harus memastikan transaksi antar perusahaan didukung perjanjian sah dan bunga wajar.

-

Apa Bedanya Cash Pooling Dengan Rekening Gabungan (Joint Account)?

Cash pooling berbeda dengan joint account karena setiap entitas anak tetap memiliki rekening sendiri secara hukum. Pada cash pooling, saldo dikelola terpusat oleh induk untuk efisiensi, bukan kepemilikan bersama secara legal.

-

Jenis Perusahaan Apa Yang Cocok Menggunakan Cash Pooling?

Cash pooling sangat cocok untuk perusahaan holding, grup konglomerasi, atau perusahaan ritel dengan banyak cabang yang memiliki arus kas harian tinggi. Bisnis dengan karakteristik arus kas berlawanan akan mendapat manfaat maksimal.

-

Bisakah Cash Pooling Dilakukan Antar Bank Yang Berbeda?

Secara teknis bisa, namun akan sangat kompleks dan memakan biaya transfer antar bank yang tinggi serta waktu kliring lama. Idealnya, cash pooling dilakukan di dalam satu bank yang sama atau jaringan kerjasama kuat.