Kalau auditor minta detail nilai aset, yang dicari biasanya bukan angka besar, tapi jejaknya: invoice, biaya instalasi, sampai tanggal aset siap dipakai. Di titik ini, istilah historical cost jadi penting karena bicara soal biaya perolehan yang bisa ditelusuri, bukan nilai pasar.

Misalnya, mesin dibeli Rp800 juta, tapi total biaya perolehannya bukan cuma angka invoice. Ongkos kirim, instalasi, sampai uji coba sering tersebar di akun berbeda dan akhirnya nilai aset di neraca tidak satu suara.

Di lapangan, tantangan biasanya muncul saat aset makin banyak dan pencatatan dilakukan oleh beberapa orang sekaligus. Karena itu, aturan komponen biaya perolehan dan penentuan tanggal siap dipakai perlu dibuat tegas sejak awal.

Key Takeaways

|

Daftar Isi:

Kapan Historical Cost Dipakai?

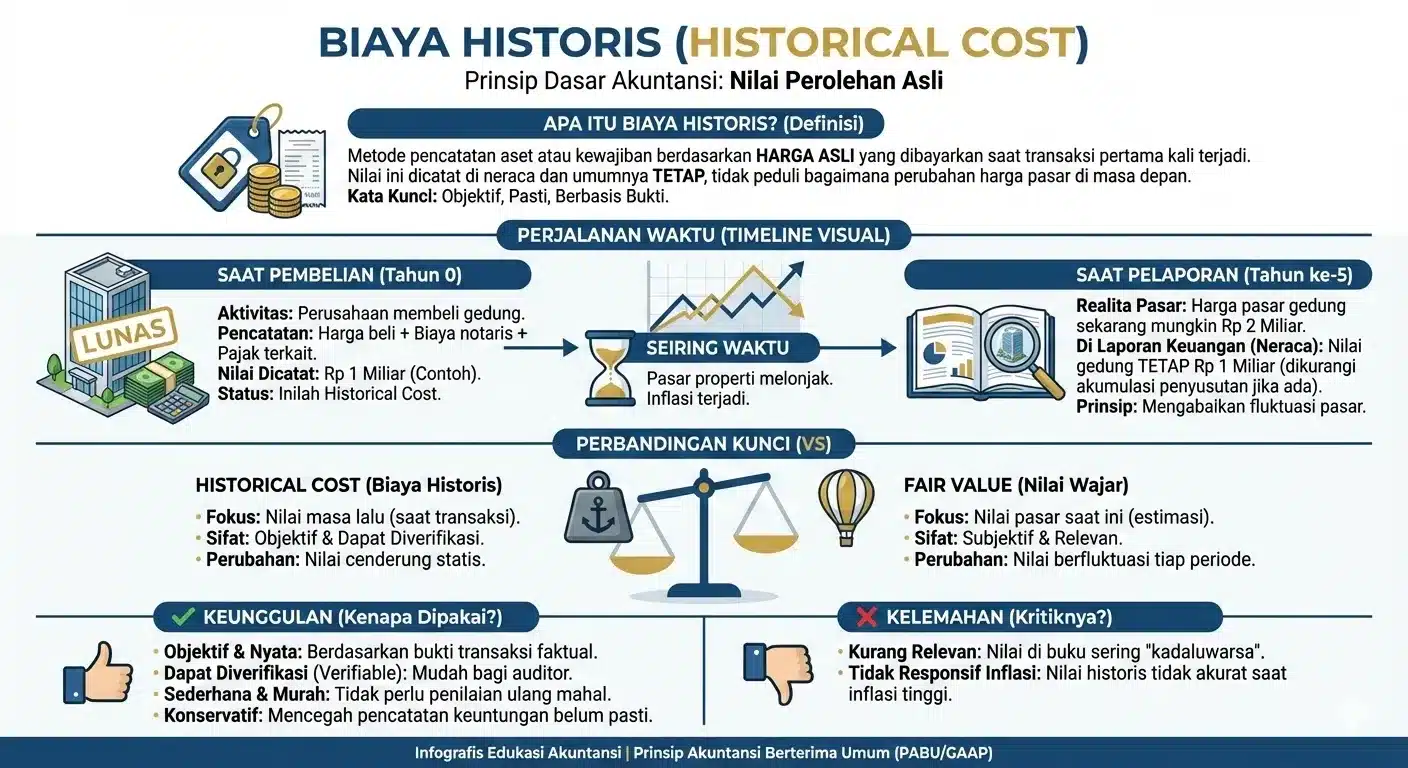

Metode historical cost dipakai saat perusahaan butuh angka yang bisa dibuktikan (invoice, kontrak, bukti transfer) dan konsisten dari periode ke periode.

Historical cost paling sering muncul di Neraca, tapi efeknya terasa di Laba Rugi

Di praktiknya, historical cost biasanya muncul di neraca (aset), lalu berjalan ke laba rugi lewat beban yang muncul setelahnya.

Gambaran alurnya seperti ini:

- Saat aset dibeli, nilai awal masuk ke Neraca (sebagai aset)

- Lalu, saat aset dipakai, nilai awal turun sedikit demi sedikit lewat beban depresiasi/amortisasi di Laba Rugi

- Terakhir, saat aset dijual/dilepas, sisa nilainya dibandingkan dengan harga jual → muncul laba/rugi pelepasan aset

Kalau tim finance paham alur ini, biasanya dua hal jadi jauh lebih rapi, yaitu rekonsiliasi dan jawaban saat audit. Lalu, kapan historical cost digunakan oleh manajemen?

Jawabannya adalah:

1. Tujuan utama laporan adalah stabilitas dan konsistensi

Kalau manajemen butuh angka yang konsisten untuk pengelolaan manajemen anggaran, analisis tren multi-tahun, pembandingan kinerja antar periode, biaya perolehan sering lebih stabil karena tidak ikut naik-turun pasar.

2. Perusahaan butuh angka yang dipertahankan saat audit

Kalau asetnya banyak, vendor beragam, dan audit trail harus rapi, historical cost lebih aman karena basisnya jelas:

- bukti transaksi

- dokumen pengadaan

- dokumen penerimaan/BAST

- biaya instalasi yang bisa dirinci

3. Saat aset dipakai lama dan tidak punya harga pasar harian

Mesin pabrik, peralatan khusus, atau aset yang jarang diperdagangkan tidak punya patokan pasar yang stabil. Di kondisi ini, memaksa nilai wajar tak akan memberi manfaat dibandingkan dengan menggunakan historical cost.

Aset Apa Saja yang Masuk Historical Cost?

Walau tiap perusahaan punya kebijakan, terdapat pola umum pencatatan historical cost, antara lain:

1. Aset tetap untuk operasional (paling umum)

Historical cost sering dipakai untuk aset tetap yang dipakai kerja, bukan untuk dijual cepat. Misalnya:

- mesin produksi

- kendaraan operasional

- peralatan kantor

- bangunan yang dipakai sendiri

Karena tujuan utamanya adalah memastikan nilai buku punya dasar yang jelas dan bisa ditelusuri.

2. Persediaan (historical cost sebagai bahan dasar HPP)

Persediaan juga berangkat dari biaya perolehan. Di laporan keuangan, angka persediaan akhir akan berdampak ke:

- HPP (Harga Pokok Penjualan)

- laba kotor

- margin

Jadi walau persediaan terlihat operasional, efeknya langsung timbul ke performa bisnis.

3. Aset tidak berwujud tertentu

Untuk item seperti lisensi, software, atau hak tertentu, perusahaan biasanya mulai dari biaya perolehan dulu, lalu nilainya berkurang lewat amortisasi sesuai masa manfaat.

4. Harga beli bersih

Yang biasanya termasuk ke dalam historical cost adalah harga barang dari vendor yang dikurangi diskon dagang/rabat/potongan pembelian.

5. Biaya langsung sampai aset siap dipakai

Biaya langsung seringkali terlewatkan dalam pencatatan historical cost karena tersebar di akun freight, jasa, atau overhead proyek.

Contoh biaya yang umumnya relevan meliputi:

- ongkos angkut, freight-in, handling

- biaya instalasi

- biaya uji coba/commissioning

- bea masuk dan pajak impor tertentu (sesuai perlakuan perusahaan)

- jasa profesional yang memang diperlukan untuk memperoleh aset (misalnya jasa teknisi, jasa pengurusan tertentu)

Lalu, terdapat sinyal-sinyal yang menandakan biaya ini harusnya masuk biaya perolehan, antara lain:

- tanpa biaya tersebut, aset belum bisa berfungsi sesuai tujuan

- biaya tersebut terjadi sekali di awal, bukan rutin bulanan

- biaya tersebut bisa dihubungkan secara jelas ke aset tertentu

Kalau biaya seperti instalasi atau commissioning masuk ‘beban umum’, neraca jadi terlihat lebih kecil, tapi laba rugi tak teratur di awal periode tanpa alasan yang jelas.

Perbedaan Historical Cost dan Fair Value

Historical cost dan fair value mungkin terdengar mirip, tetapi keduanya menjawab kebutuhan yang berbeda. Kesalahan paling umum bukan memilih salah satu, melainkan memakai metode yang tidak sesuai dengan tujuan asetnya.

Jadi, agar Anda lebih paham tentang perbedaan historical cost dan fair value, tabel ini menjelaskan perbedaannya.

| Aspek | Historical Cost (Biaya Perolehan) | Fair Value (Nilai Wajar) |

|---|---|---|

| Basis angka | Biaya yang benar-benar dibayar saat perolehan (didukung bukti transaksi). | Nilai pasar saat tanggal pelaporan (berdasarkan data pasar atau penilaian). |

| Fokus waktu | Melihat biaya perolehan masa lalu sebagai fondasi pencatatan. | Menggambarkan kondisi ekonomi saat ini. |

| Bukti & audit | Jejak dokumen biasanya jelas: invoice, kontrak, BAST, pembayaran. | Butuh dasar penilaian: sumber harga pasar, asumsi, atau appraisal. |

| Dampak ke laba rugi | Beban depresiasi cenderung stabil; perubahan biasanya datang dari kebijakan aset. | Laba/rugi bisa ikut bergerak mengikuti perubahan nilai pasar (tergantung klasifikasi aset). |

| Cocok untuk | Aset operasional jangka panjang: mesin, peralatan, kendaraan kerja, aset yang jarang diperdagangkan. | Aset dengan patokan pasar lebih jelas atau kebutuhan nilai terkini (mis. instrumen tertentu/properti investasi tertentu). |

| Risiko umum | Nilai buku bisa jauh dari nilai pasar saat inflasi tinggi; analisis rasio perlu konteks. | Variasi asumsi bisa memicu perbedaan hasil; perlu konsistensi metode dan dokumentasi. |

| Cara baca cepat | “Angka yang paling mudah dibuktikan.” | “Angka yang paling relevan dengan kondisi pasar.” |

| Kapan dipilih | Saat prioritas utama adalah konsistensi pelaporan dan kontrol biaya operasional. | Saat prioritas utama adalah refleksi nilai terkini untuk keputusan investasi/realokasi aset tertentu. |

Kesalahan yang Paling Sering Muncul dalam Audit

Banyak temuan audit tidak muncul karena niat buruk, melainkan karena ketidakkonsistenan pencatatan sejak awal. Masalahnya sering kecil, tapi efeknya bisa menjalar ke banyak akun.

Lalu, ada berbagai kesalahan lainnya yang sering terjadi dalam penentuan historical cost, seperti:

1. Salah menentukan apa yang dikapitalisasi dan apa yang dibebankan

Ini adalah sumber masalah klasik dalam historical cost. Contoh yang sering muncul adalah sebagai berikut.

- biaya instalasi dicatat sebagai beban, padahal aset belum siap digunakan

- biaya perbaikan besar dicatat sebagai aset, padahal hanya bersifat pemeliharaan

- biaya pelatihan ikut dikapitalisasi tanpa dasar yang jelas

Kesalahan di tahap ini membuat nilai aset dan beban periode jadi tidak mencerminkan kondisi sebenarnya.

2. Tanggal pengakuan aset tidak selaras dengan kondisi lapangan

Audit sering menemukan hal seperti aset sudah digunakan, tapi belum diakui; dan aset sudah dicatat, tapi secara fisik belum siap dipakai. Akibatnya:

- depresiasi dimulai terlalu cepat atau terlalu lambat

- nilai beban per periode jadi bias

- rekonsiliasi aset fisik vs pembukuan memakan waktu panjang

Tanggal siap digunakan seharusnya bukan asumsi, tapi didukung dokumen.

3. Biaya pendukung tersebar di banyak akun tanpa rekonsiliasi

Dalam praktik, biaya perolehan jarang datang dari satu sumber saja. Ongkos kirim, jasa teknisi, dan biaya lain sering masuk ke akun yang berbeda.

- Kalau tidak direkonsiliasi:

- aset tercatat lebih rendah dari seharusnya

- beban periode jadi lebih tinggi

- perhitungan depresiasi ikut melenceng

Ini salah satu alasan kenapa auditor sering minta detail biaya aset, bukan hanya angka total.

4. Dokumentasi tidak lengkap atau sulit ditelusuri

Nilai aset mungkin benar, tapi tanpa dokumen pendukung historical cost seperti invoice tidak terlampir, kontrak hilang dan tidak ada penjelasan komponen biaya, maka dalam kondisi ini, auditor cenderung bersikap konservatif dan meminta penyesuaian, meskipun secara bisnis nilainya masuk akal.

5. Perubahan kebijakan tidak dikomunikasikan dengan jelas

Masalah lain muncul saat perusahaan:

- mengubah masa manfaat aset

- menyesuaikan metode depresiasi

- melakukan revaluasi sebagian aset

Tanpa dokumentasi kebijakan dan alasan yang jelas, perubahan ini mudah dipersepsikan sebagai inkonsistensi, bukan keputusan manajerial yang sah.

Contoh Pencatatan Historical Cost

Kami berikan contoh pencatatan historical cost yang sederhana, seperti berikut ini.

1. Contoh aset tetap

Kasus: Perusahaan membeli mesin produksi:

- Harga invoice: Rp800.000.000

- Ongkos kirim: Rp20.000.000

- Instalasi & commissioning: Rp30.000.000

Total biaya perolehan: Rp850.000.000

Jurnal saat aset diakui (ringkas):

- Debit Aset Tetap–Mesin Rp850.000.000

- Kredit Kas/Utang Usaha Rp850.000.000

Biaya kirim dan instalasi ikut biaya perolehan karena aset belum siap dipakai tanpa itu.

2. Contoh persediaan

Kasus: Sebuah perusahaan membeli bahan baku sekaligus freight-in. Maka pembagian historical cost-nya adalah:

- Harga barang: Rp100.000.000

- Ongkos angkut masuk gudang: Rp5.000.000

Total biaya perolehan persediaan: Rp105.000.000

Jurnal saat pembelian:

- Debit Persediaan Rp105.000.000

- Kredit Kas/Utang Usaha Rp105.000.000

Freight-in termasuk biaya perolehan persediaan karena diperlukan sampai barang siap disimpan/siap dipakai produksi.

3. Contoh dalam bentuk tabel

Biasanya, historical cost sering dicatat dalam bentuk tabel, seperti yang ditunjukkan di bawah ini.

| Komponen Biaya | Jumlah (IDR) | Keterangan |

|---|---|---|

| Harga Beli Faktur | 500.000.000 | Harga dasar dari vendor |

| Biaya Pengiriman (Freight) | 15.000.000 | Biaya transport dari pabrik ke gudang |

| Premi Asuransi Perjalanan | 5.000.000 | Perlindungan selama pengiriman |

| Bea Masuk & Pajak Impor | 50.000.000 | Pungutan resmi negara |

| Biaya Instalasi & Fondasi | 20.000.000 | Pemasangan kabel dan dudukan mesin |

| Biaya Uji Coba (Trial Run) | 10.000.000 | Bahan baku & listrik untuk tes mesin |

| Total Historical Cost | 600.000.000 | Nilai yang dicatat di Neraca/Laporan Posisi Keuangan |

Cara Menjaga Historical Cost Konsisten Saat Aset Banyak

Saat aset sudah ratusan sampai ribuan, Anda sudah harus cermat dalam menjaga historical cost tetap konsisten. Jadi, gunakan 6 cara di bawah ini.

1. Tetapkan satu format biaya perolehan

Buat satu template biaya perolehan yang berisi harga bersih, biaya langsung sampai aset siap dipakai, dan komponen pembongkaran/pemulihan bila relevan. Pakai template yang sama untuk semua aset dan semua unit kerja.

2. Pisahkan biaya sebelum dan sesudah aset siap dipakai

Kelompokkan biaya yang muncul sebelum aset siap dipakai ke biaya perolehan sesuai kebijakan. Catat biaya setelah aset dipakai sebagai beban operasional, lalu tandai kasus khusus yang perlu perlakuan tambahan.

3. Kunci satu tanggal yang siap dipakai

Pilih satu acuan tanggal siap dipakai, misalnya BAST atau commissioning. Pakai acuan itu secara konsisten untuk seluruh aset.

4. Wajibkan dokumen di level aset

Lampirkan invoice/kontrak, bukti pembayaran, dan dokumen serah terima untuk setiap aset. Simpan semua dokumen historical cost dalam satu folder atau sistem dengan penamaan yang seragam.

5. Rekonsiliasi biaya pengadaan dengan daftar aset

Cocokkan biaya pengadaan yang tersebar di beberapa akun dengan daftar aset yang diakui. Rapikan biaya yang masih nyangkut dan satukan ke komponen biaya perolehan yang sesuai.

6. Pisahkan aset dalam proses dan aset aktif

Catat aset yang belum siap dipakai sebagai aset dalam proses. Pindahkan ke aset aktif setelah status siap dipakai dan dokumen pendukung sudah lengkap.

Penutup

Historical cost tetap relevan sebagai metode penilaian aset karena objektif dan berbasis bukti transaksi nyata. Pendekatan ini memberikan stabilitas dan kepastian dalam pelaporan keuangan, meskipun kurang mencerminkan nilai pasar saat kondisi ekonomi berubah cepat.

Agar pencatatan aset tetap akurat, perusahaan perlu memahami komponen biaya secara menyeluruh dan menerapkan proses pencatatan yang konsisten. Disiplin ini penting untuk menjaga keandalan laporan keuangan dalam jangka panjang.

Dengan dukungan sistem dan proses yang tepat, perusahaan dapat memastikan data aset tercatat dengan benar serta mendukung pengambilan keputusan keuangan yang lebih terukur.

Pertanyaan Seputar Historical Cost

-

Apakah historical cost masih relevan digunakan saat ini?

Ya, karena objektivitasnya dan menjadi standar utama perpajakan serta pelaporan aset tetap operasional.

-

Apa perbedaan historical cost dengan current cost?

Historical cost adalah harga masa lalu saat beli, current cost adalah biaya yang diperlukan untuk membeli aset yang sama saat ini.

-

Kapan sebaiknya perusahaan menggunakan Fair Value?

Saat menilai instrumen keuangan, properti investasi, atau aset biologis sesuai standar akuntansi yang berlaku.

-

Apakah software ERP bisa menghitung penyusutan dari historical cost?

Ya, software seperti HashMicro dapat menghitung depresiasi otomatis berdasarkan metode yang dipilih (garis lurus/saldo menurun) dari nilai perolehan awal.

-

Bagaimana inflasi mempengaruhi historical cost?

Inflasi membuat nilai aset di buku terlihat lebih rendah dari nilai aslinya, yang bisa menaikkan rasio profitabilitas secara semu.