Daftar Isi:

Apa Itu Metode Pencatatan Persediaan?

Metode pencatatan persediaan adalah teknik akuntansi standar yang digunakan untuk melacak alur barang dagang yang dimiliki perusahaan. Tujuan utamanya adalah untuk mengetahui jumlah unit yang tersedia setiap saat dan menghitung harga pokok penjualan (HPP) selama satu periode akuntansi.

Keunggulan Metode Pencatatan Persediaan Barang Dagang

Memilih metode pencatatan yang tepat memiliki dampak strategis yang signifikan bagi kelangsungan bisnis. Keputusan ini memengaruhi berbagai aspek operasional dan finansial, mulai dari keakuratan laporan keuangan hingga kepatuhan pajak.

Tanpa sistem yang andal, perusahaan berisiko membuat keputusan bisnis yang keliru berdasarkan data stok yang usang atau tidak valid.

Berikut adalah beberapa manfaat utama mengapa pemilihan metode ini sangat krusial:

- Akurasi Laporan Keuangan: Metode yang Anda pilih secara langsung memengaruhi nilai persediaan di neraca dan HPP di laporan laba rugi, yang pada akhirnya menentukan profitabilitas bisnis.

- Efisiensi Operasional: Sistem yang tepat memberikan visibilitas jelas atas ketersediaan stok, membantu mencegah overstocking yang mengikat modal atau stockout yang menyebabkan kehilangan penjualan.

- Kepatuhan Pajak: Perhitungan HPP yang akurat sangat penting untuk pelaporan pajak penghasilan yang benar sesuai dengan peraturan yang berlaku.

- Pengambilan Keputusan: Data stok yang akurat dan tepat waktu memungkinkan manajemen membuat keputusan strategis terkait pembelian, produksi, dan penetapan harga dengan lebih percaya diri.

Strategi Manajemen untuk Persediaan Barang Dagang

Manajemen persediaan barang dagang tidak hanya soal mencatat stok, tetapi juga bagaimana perusahaan menjaga keseimbangan antara permintaan dan kapasitas penyimpanan. Berikut beberapa strategi umum yang dapat diterapkan:

1. Lot size inventory

Strategi ini dilakukan dengan membeli barang dalam jumlah besar untuk mendapatkan harga lebih murah dan efisiensi biaya pengiriman. Namun, perusahaan tetap perlu memperhitungkan kapasitas gudang agar tidak terjadi penumpukan yang bisa mengganggu arus kas.

2. Fluctuation stock

Pendekatan ini diterapkan untuk menghadapi perubahan permintaan pasar yang tidak menentu. Dengan menjaga stok tambahan, perusahaan dapat memenuhi pesanan saat permintaan melonjak, meski perlu waspada terhadap kenaikan biaya penyimpanan.

3. Anticipation stock

Cocok untuk bisnis dengan pola permintaan musiman. Perusahaan menambah stok menjelang periode tertentu seperti musim liburan atau promosi besar. Langkah ini membantu menjaga ketersediaan barang tanpa perlu pengadaan mendadak yang lebih mahal.

4. Persediaan konsinyasi

Dalam strategi ini, barang dikirim ke mitra penjualan namun kepemilikan tetap berada pada perusahaan. Barang baru dianggap terjual setelah dibeli oleh konsumen, sehingga risiko penumpukan stok di gudang utama dapat diminimalkan.

Baca Juga: Merchandise Inventory: Pengertian, Manfaat dan Strateginya

Dua Metode Utama Pencatatan Persediaan dalam Akuntansi

Dalam praktik akuntansi, terdapat dua metode utama yang diakui secara luas, yaitu metode periodik dan metode perpetual. Memahami keduanya akan membantu Anda menentukan sistem mana yang paling sesuai dengan model bisnis, skala operasi, dan sumber daya yang Anda miliki.

1. Metode periodik (Periodic system)

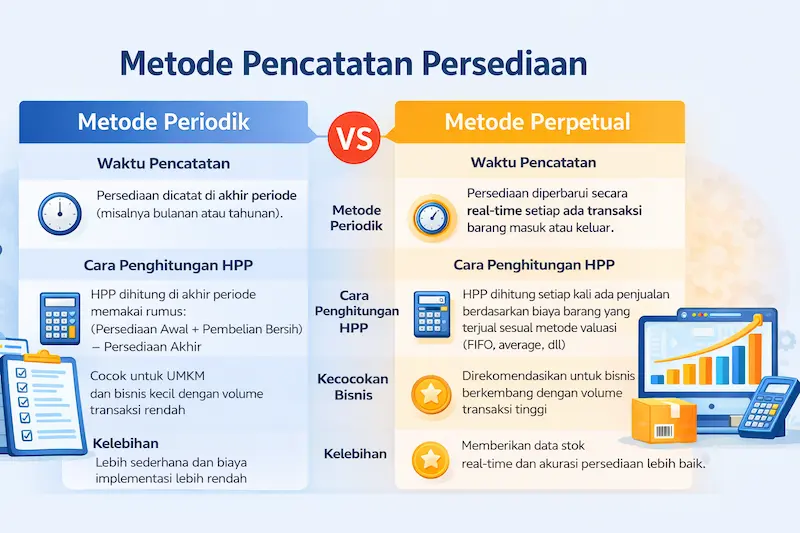

Metode periodik adalah pendekatan yang lebih tradisional dan sederhana. Seperti namanya, pencatatan persediaan tidak dilakukan secara berkelanjutan, melainkan hanya pada akhir periode akuntansi (misalnya, bulanan, kuartalan, atau tahunan).

Untuk mengetahui jumlah persediaan akhir dan HPP, perusahaan wajib melakukan perhitungan fisik atau stock opname. Kelebihan metode periodik yaitu tidak mencatat HPP setiap kali penjualan terjadi, melainkan menghitungnya secara akumulatif di akhir periode.

2. Metode perpetual (Perpetual system)

Metode perpetual adalah sistem pencatatan yang modern dan dinamis. Dengan metode ini, setiap transaksi yang memengaruhi persediaan, baik itu pembelian, penjualan, maupun retur, dicatat secara langsung ke dalam kartu stok.

Artinya, catatan persediaan dan HPP selalu diperbarui secara real-time setiap kali ada transaksi. Pendekatan ini memberikan visibilitas data stok yang sangat akurat setiap saat tanpa harus menunggu stock opname.

Karena keunggulan metode perpetual dalam menyediakan data terkini, metode ini menjadi standar bagi perusahaan menengah hingga besar, terutama yang didukung oleh sistem manajemen inventaris terotomatisasi.

Perbandingan Metode Periodik vs Perpetual: Mana yang Terbaik untuk Bisnis Anda?

Keputusan antara metode periodik dan perpetual bergantung pada banyak faktor, termasuk skala bisnis, volume transaksi, jenis produk, dan ketersediaan teknologi. Untuk membantu Anda, berikut adalah perbandingan langsung kedua metode dalam format tabel yang mudah dipahami.

| Aspek | Metode Periodik | Metode Perpetual |

|---|---|---|

| Waktu Pencatatan | Hanya pada akhir periode akuntansi. | Setiap kali terjadi transaksi (real-time). |

| Perhitungan HPP | Dihitung di akhir periode setelah stock opname. | Dicatat langsung pada setiap transaksi penjualan. |

| Akurasi Data Stok | Tidak akurat selama periode berjalan. | Selalu akurat dan up-to-date. |

| Kebutuhan Teknologi | Minimal, bisa dilakukan secara manual. | Sangat disarankan menggunakan software (POS/ERP). |

| Kesesuaian Bisnis | Bisnis kecil, UMKM, volume transaksi rendah. | Ritel, manufaktur, grosir, bisnis dengan volume transaksi tinggi. |

Hubungan Metode Pencatatan dengan Metode Penilaian Persediaan

Penting untuk tidak mencampuradukkan antara metode pencatatan (periodik/perpetual) dengan metode penilaian persediaan. Metode pencatatan menentukan kapan nilai persediaan dicatat, sedangkan metode penilaian menentukan bagaimana biaya barang ditetapkan ke persediaan akhir dan HPP.

Terdapat tiga metode penilaian utama yang diakui oleh Standar Akuntansi Keuangan (SAK) di Indonesia, yaitu FIFO, LIFO, dan Weighted Average.

Metode penilaian ini, seperti FIFO (First-In, First-Out), LIFO (Last-In, First-Out), atau Rata-Rata Tertimbang (Weighted Average), digunakan bersamaan dengan metode pencatatan untuk menghitung nilai moneter dari persediaan.

Misalnya, perusahaan yang menggunakan sistem perpetual akan langsung menerapkan metode FIFO setiap kali ada penjualan untuk menentukan HPP. Untuk pemahaman lebih dalam mengenai standar ini, Anda dapat merujuk pada pedoman yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI).

Otomatisasi Pencatatan Persediaan dengan Sistem Inventaris

Kelemahan metode perpetual yang dulu dianggap rumit karena pencatatan manual kini telah teratasi berkat teknologi. Sistem inventaris yang baik mengintegrasikan data dari penjualan, pembelian, dan gudang dalam satu platform, sehingga setiap transaksi otomatis memperbarui stok secara real-time.

Memilih metode pencatatan persediaan kini menjadi langkah strategis bagi bisnis. Dengan dukungan software inventaris, metode perpetual dapat diaplikasikan jauh lebih efisien dan akurat untuk membantu perusahaan mengelola stok secara otomatis sekaligus meningkatkan kecepatan dan ketepatan pengambilan keputusan.

Berikut merupakan fitur-fitur sistem inventaris:

- Manajemen dan Perencanaan Kebutuhan Stok: Memantau pergerakan barang masuk dan keluar secara real-time di seluruh lokasi gudang, serta memprediksi jumlah persediaan berdasarkan tren dan data historis penjualan.

- Penataan dan Optimasi Stok Tiap Gudang Berbasis Kapasitas: Mengatur posisi serta distribusi barang sesuai kapasitas rak yang tersedia agar setiap gudang memiliki jumlah stok yang ideal.

- Kontrol Mutu & Konsinyasi: Menjamin kualitas produk serta mengelola sistem titip jual dengan lebih efisien.

- Reservasi & Laporan Stok: Menyediakan informasi lengkap mengenai alokasi, ketersediaan, dan status persediaan.

Kesimpulan

Sistem periodik menghitung persediaan di akhir periode, sedangkan perpetual memperbarui stok secara real-time setiap transaksi. Pilihan terbaik bergantung pada kompleksitas operasi, kebutuhan akurasi, dan sumber daya tim Anda.

Software inventaris yang andal dapat membantu Anda memantau stok secara real-time, multi-gudang, dan barcode/RFID dengan audit trail yang rapi. Integrasinya ke ERP mempercepat pembelian, penjualan, dan perencanaan sehingga shrinkage turun dan akurasi meningkat.

FAQ Seputar Metode Pencatatan Persediaan

-

Apa perbedaan paling mendasar antara metode periodik dan perpetual?

Perbedaan utamanya terletak pada waktu pencatatan. Metode periodik hanya mencatat di akhir periode melalui perhitungan fisik, sedangkan metode perpetual mencatat setiap transaksi secara real-time.

-

Untuk bisnis kecil atau UMKM, metode mana yang lebih disarankan?

Untuk bisnis yang baru mulai atau UMKM dengan volume transaksi rendah dan sumber daya terbatas, metode periodik bisa menjadi pilihan awal karena lebih sederhana dan tidak memerlukan investasi teknologi yang besar. Namun, seiring pertumbuhan bisnis, beralih ke metode perpetual sangat direkomendasikan.

-

Bagaimana cara menghitung HPP pada masing-masing metode?

Pada metode periodik, HPP dihitung dengan rumus: (Persediaan Awal + Pembelian Bersih) – Persediaan Akhir. Pada metode perpetual, HPP dicatat langsung setiap kali penjualan terjadi berdasarkan biaya barang yang terjual.

-

Apakah stock opname masih diperlukan jika sudah menggunakan metode perpetual?

Ya, sangat dianjurkan. Meskipun metode perpetual memberikan data real-time, stock opname periodik tetap penting untuk verifikasi, mengidentifikasi selisih stok akibat kerusakan, kehilangan, atau pencurian, dan memastikan akurasi data sistem sesuai dengan kondisi fisik.