Pencatatan jurnal penjualan aset tetap bisa menjadi rumit, terutama saat menghitung nilai buku dan dampaknya terhadap laba rugi. Banyak perusahaan yang kesulitan menentukan nilai yang tepat ketika aset dijual, yang berisiko merusak akurasi laporan keuangan.

Proses manual sering menyebabkan kesalahan dalam menghitung penyusutan dan laba/rugi penjualan, yang membuat pelaporan jadi lebih lambat dan rentan terhadap kesalahan. Tanpa sistem yang tepat, hal ini bisa memengaruhi validitas laporan pajak dan membuat segala sesuatunya lebih rumit.

Dengan menggunakan sistem akuntansi terpadu, pencatatan penjualan aset tetap jadi lebih otomatis dan akurat. Proses ini memastikan nilai buku tercatat dengan benar, sekaligus mempermudah penghitungan laba/rugi dan kepatuhan pajak secara lebih efisien.

Key Takeaways

|

Daftar Isi:

Apa Itu Jurnal Penjualan Aset dan Mengapa Penting bagi Bisnis?

Jurnal penjualan aset adalah pencatatan untuk menghapus nilai buku aset tetap dari neraca dan mengakui keuntungan atau kerugian dari transaksi penjualannya. Tujuan utamanya adalah memastikan data kekayaan perusahaan tetap akurat dan up-to-date.

Karena penjualan aset tetap bukan transaksi rutin, pencatatannya membutuhkan perlakuan khusus agar neraca tetap seimbang. Ini melibatkan penghapusan akun aset dan penyusutan yang terkait, serta pencatatan kas yang diterima, yang jika salah bisa menyesatkan pemangku kepentingan.

Pentingnya pencatatan ini melampaui sekadar kepatuhan administrasi, karena berdampak langsung pada analisis kinerja keuangan perusahaan, terutama dalam rasio profitabilitas dan perputaran aset.

Selain itu, pencatatan yang akurat sangat krusial untuk keperluan audit eksternal dan pelaporan pajak tahunan di Indonesia. Selisih nilai aset sering menjadi temuan audit yang merugikan perusahaan jika tidak ditangani dengan sistem software otomatisasi pembuatan jurnal perusahaan yang andal.

Langkah-langkah Penting Sebelum Mencatat Jurnal Penjualan Aset

Langkah pertama sebelum mencatat jurnal penjualan aset adalah memastikan cara menghitung dan menjurnal penyusutan aset tetap sampai tanggal penjualan sudah diperbarui hingga tanggal transaksi agar nilai buku terkini bisa dibandingkan dengan harga jual untuk menentukan laba atau rugi.

Penting untuk memastikan bahwa beban penyusutan sudah dihitung dan dicatat hingga tanggal penjualan. Sering kali perusahaan lupa mencatat penyusutan untuk periode yang berjalan sebelum penjualan, yang dapat menyebabkan nilai buku aset tidak akurat.

Setelah penyusutan diperbarui, bandingkan nilai buku (harga perolehan dikurangi akumulasi penyusutan) dengan harga jual. Selisihnya akan menunjukkan apakah perusahaan mendapatkan keuntungan atau kerugian dari transaksi tersebut, yang akan tercermin dalam laporan keuangan.

4 Skenario Pencatatan Jurnal Penjualan Aset Beserta Contoh Kasus

Pencatatan jurnal bergantung pada jenis transaksi, seperti penjualan dengan keuntungan, kerugian, impas, atau aset yang sudah habis masa manfaatnya, sehingga pemahaman cara kerja akumulasi penyusutan untuk menghitung nilai buku aset penting agar klasifikasi laba rugi tidak keliru. Akuntan harus memahami setiap skenario untuk menghindari kesalahan posting yang dapat menyebabkan ketidakseimbangan neraca.

Berikut adalah rincian teknis dan contoh jurnal untuk empat situasi yang paling sering dihadapi oleh bisnis saat ini:

Penjualan aset dengan keuntungan (gain on sale)

Pencatatan jurnal untuk penjualan aset dengan keuntungan terjadi ketika harga jual lebih tinggi dari nilai buku aset. Dalam hal ini, selisih antara harga jual dan nilai buku akan dicatat sebagai keuntungan dalam laporan laba rugi.

Jurnal yang dibuat akan mendebit akun Kas atau Piutang Usaha dan mengkredit akun Aset Tetap serta mencatat keuntungan yang timbul. Ini membantu perusahaan untuk mencatat kenaikan nilai yang didapat dari transaksi penjualan dengan akurat dan sesuai dengan standar akuntansi.

2. Penjualan aset dengan kerugian (loss on sale)

Jurnal penjualan dengan kerugian dicatat ketika harga jual aset lebih rendah dari nilai buku, yang menyebabkan perusahaan harus mencatat kerugian. Selisih antara harga jual dan nilai buku akan dicatat sebagai kerugian dalam laporan laba rugi.

Dalam pencatatan ini, akun Kas atau Piutang Usaha didebit, sementara akun Aset Tetap dikreditkan, dan kerugian akan tercatat sebagai pengurang laba. Ini memastikan bahwa laporan keuangan perusahaan mencerminkan kerugian yang terjadi akibat penurunan nilai aset yang dijual.

3. Jurnal penjualan aset pada nilai buku (break-even)

Penjualan impas terjadi ketika harga jual sama dengan nilai buku aset, tanpa adanya keuntungan atau kerugian. Pada situasi ini, pencatatan jurnal hanya melibatkan penghapusan nilai aset tetap dari neraca tanpa mencatat keuntungan atau kerugian.

Jurnal yang dibuat akan mendebit Kas atau Piutang Usaha dan mengkredit Aset Tetap, namun tidak ada perubahan pada akun laba rugi. Hal ini mencerminkan bahwa tidak ada keuntungan atau kerugian yang dihasilkan dari transaksi tersebut, dan hanya nilai aset yang dihapuskan dari neraca.

4. Jurnal penghapusan aset yang rusak atau tidak bernilai

Penjualan aset yang sudah habis masa manfaatnya sering kali terjadi setelah aset tersebut sepenuhnya disusutkan atau tidak lagi digunakan dalam operasi perusahaan. Dalam kasus ini, nilai buku aset sudah mencapai nol atau mendekati nol, sehingga transaksi ini biasanya tidak mencatatkan keuntungan atau kerugian yang signifikan.

Jurnalnya akan mencatat penghapusan Aset Tetap dan pencatatan Kas atau Piutang Usaha yang diterima dari penjualan aset tersebut. Ini memastikan bahwa perusahaan mengelola transaksi penjualan aset dengan tepat meskipun tidak ada nilai buku yang tersisa untuk dihitung.

7 Kesalahan Umum dalam Pencatatan Jurnal Penjualan Aset dan Cara Menghindarinya

Mengelola jurnal penjualan aset tetap dapat menjadi hal yang rumit, dan beberapa kesalahan umum sering terjadi. Berikut adalah 7 kesalahan yang sering dilakukan perusahaan dan cara menghindarinya untuk memastikan pencatatan yang akurat.

- Mengabaikan penyusutan sebelum penjualan: Sering kali, perusahaan lupa untuk mengupdate penyusutan hingga tanggal penjualan, yang dapat menyebabkan perhitungan nilai buku yang salah. Solusi: Pastikan penyusutan tercatat dan diperbarui dengan tepat sebelum penjualan dilakukan.

- Tidak menghitung nilai buku yang tepat: Kesalahan dalam menghitung nilai buku aset bisa mengarah pada pencatatan yang salah, baik itu keuntungan atau kerugian. Solusi: Selalu lakukan perhitungan nilai buku yang akurat dan bandingkan dengan harga jual.

- Mencatat keuntungan penjualan sebagai pendapatan usaha: Menurut PSAK, keuntungan penjualan aset tetap tidak boleh dicatat sebagai pendapatan usaha. Solusi: Pastikan keuntungan dicatat sebagai “Pendapatan Lain-lain” atau “Keuntungan Penjualan Aset Tetap”.

- Mengabaikan kewajiban pajak penjualan aset: Penjualan aset tetap sering kali menyebabkan kelalaian dalam pencatatan pajak yang harus dibayar, seperti PPN dan PPh. Solusi: Pastikan pajak yang terkait dengan penjualan aset tercatat dengan benar dalam laporan pajak dan keuangan.

- Tidak mencatat penghapusan aset yang tidak lagi digunakan: Sering kali, aset yang sudah tidak digunakan lagi tidak dihapuskan dari neraca, menyebabkan pembengkakan nilai aset. Solusi: Secara rutin lakukan review dan pastikan aset yang sudah tidak digunakan lagi dihapuskan dengan benar dari neraca.

- Mencatat kerugian dari penjualan aset yang tidak terperinci: Kerugian yang muncul dari penjualan aset sering kali tidak tercatat secara detail, menyebabkan ketidaksesuaian laporan keuangan. Solusi: Catat setiap kerugian dengan jelas, mencatat selisih antara harga jual dan nilai buku secara rinci.

- Kurangnya dokumentasi transaksi penjualan aset: Penting untuk memiliki dokumentasi lengkap terkait transaksi penjualan aset, seperti faktur dan perjanjian. Solusi: Pastikan semua dokumen yang relevan tersimpan dengan baik dan mudah diakses untuk memudahkan pencatatan dan audit.

Aspek Perpajakan dalam Penjualan Aset Tetap di Indonesia

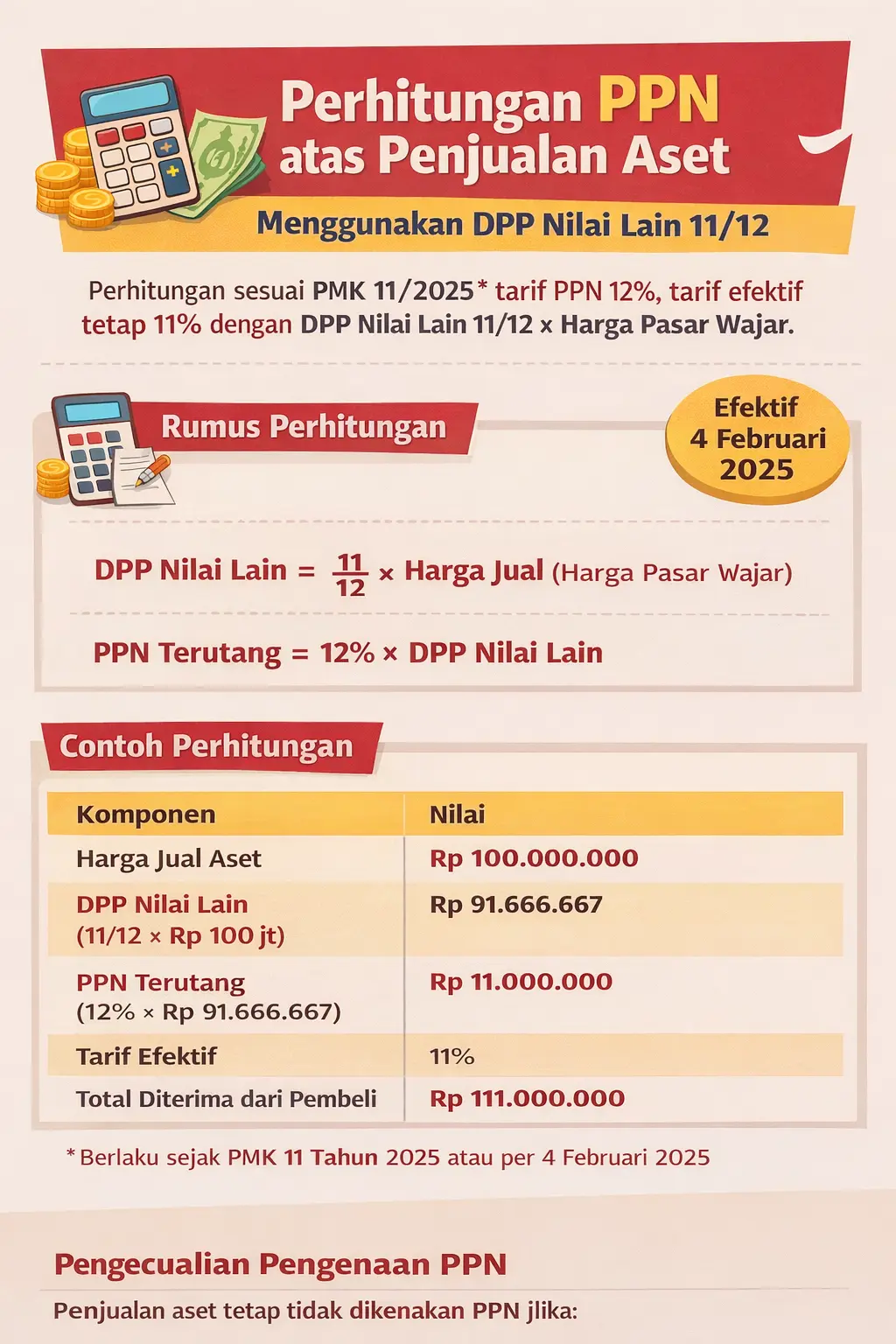

Di Indonesia, penjualan aset tetap oleh Pengusaha Kena Pajak (PKP) dikenakan PPN 11% berdasarkan Pasal 16D UU PPN. Penjualan ini harus dilaporkan dalam SPT Tahunan dan disertai dengan Faktur Pajak menggunakan kode transaksi 090 untuk memastikan kepatuhan pajak. PPN penjualan aset tetap dihitung dari DPP yang tepat, sehingga pemahaman perhitungan DPP untuk penentuan dasar PPN pada faktur pajak itu penting agar angka pada faktur pajak, jurnal, dan SPT tidak menimbulkan selisih saat rekonsiliasi.

Rumus Perhitungan PPN dengan DPP Nilai Lain:

Mekanisme DPP Nilai Lain memastikan bahwa PPN tetap dikenakan tarif efektif 11%, meskipun tarif PPN telah naik menjadi 12%.

Pengecualian Pengenaan PPN

Penjualan aset tetap tidak dikenakan PPN dalam kondisi berikut:

- Penjual bukan PKP.

- Aset dibeli dari non-PKP (tanpa Pajak Masukan yang dikreditkan).

- Aset tidak berhubungan langsung dengan kegiatan usaha, seperti kendaraan sedan atau station wagon yang bukan barang dagangan atau untuk disewakan.

Aspek PPh atas Capital Gain

Selain PPN, keuntungan dari penjualan aset tetap (capital gain) adalah objek Pajak Penghasilan (PPh) dan dihitung sebagai penghasilan lain-lain dalam laporan PPh Badan tahunan. Perhitungan laba/rugi menggunakan nilai buku fiskal yang bisa berbeda dengan nilai buku komersial, yang mengharuskan koreksi fiskal saat penyusunan SPT Tahunan.

Perhitungan yang tepat dalam jurnal penjualan aset akan memastikan akurasi pajak dan menghindari sanksi administrasi bagi perusahaan.

Ketentuan PSAK 16 tentang Penghentian Pengakuan Aset Tetap

Penghentian pengakuan aset tetap mengikuti standar akuntansi, sehingga pemahaman ketentuan PSAK sebagai pedoman akuntansi aset tetap membantu memastikan klasifikasi gain atau loss tidak salah dan tetap konsisten saat aset dilepas, sehingga laporan keuangan tetap akurat.

Kapan Aset Tetap Dihentikan Pengakuannya? (PSAK 16 Par. 67)

Penghentian pengakuan aset tetap terjadi saat:

- Pelepasan, penjualan, donasi, atau pertukaran.

- Tidak ada manfaat ekonomi masa depan, aset rusak total, atau sudah usang teknologinya.

Pengakuan Keuntungan/Kerugian (PSAK 16 Par. 68-71)

| Aspek | Ketentuan PSAK 16 |

| Timing Pengakuan | Saat aset dihentikan pengakuannya |

| Klasifikasi | Dimasukkan dalam laba rugi (Bukan pendapatan usaha) |

| Perhitungan | Selisih antara hasil pelepasan neto dan jumlah tercatat |

| Piutang Penjualan | Diakui pada nilai wajar saat awal |

Perbedaan dengan pendapatan operasional

Menurut PSAK 16 paragraf 68, keuntungan dari penjualan aset tetap tidak boleh diklasifikasikan sebagai “Pendapatan” (revenue). Sebagai gantinya, harus dicatat sebagai “Pendapatan Lain-lain” atau “Keuntungan Penjualan Aset Tetap” dalam laporan laba rugi.

Ini penting karena penjualan aset bukan merupakan aktivitas utama perusahaan, kecuali bagi perusahaan yang berfokus pada penjualan aset, seperti dealer.

Pengungkapan Wajib (PSAK 16 Par. 73)

Dalam Catatan atas Laporan Keuangan, perusahaan WAJIB mengungkapkan:

- Dasar pengukuran yang digunakan (cost model atau revaluation model).

- Metode penyusutan yang digunakan.

- Masa manfaat atau tarif penyusutan.

- Jumlah tercatat bruto dan akumulasi penyusutan awal dan akhir periode.

- Rekonsiliasi jumlah tercatat, termasuk penghentian atau pelepasan.

Risiko Pencatatan Manual Aset Dibandingkan dengan Sistem Akuntansi

Pencatatan manual sering kali rentan terhadap kesalahan manusia, seperti perhitungan penyusutan yang salah dan data yang tidak terhubung. Di sisi lain, sistem ERP mengotomatiskan seluruh proses, mulai dari depresiasi hingga jurnal penjualan aset, sehingga mengurangi risiko kesalahan.

Mengelola aset menggunakan spreadsheet manual sangat berisiko, terutama dalam melacak penyusutan yang terus berubah setiap bulan. Kesalahan kecil dalam perhitungan depresiasi bisa menyebabkan nilai buku aset yang tidak akurat saat hendak dijual, dan faktur pembelian bisa sulit ditemukan tanpa sistem yang terintegrasi.

Sebaliknya, dengan menggunakan software akuntansi, semua transaksi dicatat secara otomatis dan terintegrasi. Sistem ini menghitung depresiasi bulanan dan memperbarui nilai buku secara real-time, sehingga memudahkan tim keuangan dan memastikan setiap transaksi tercatat dengan jelas dan akurat.

Optimalkan Manajemen Bisnis dengan Solusi Akuntansi yang Terintegrasi untuk Pengelolaan Aset

Pencatatan jurnal penjualan aset memerlukan perhitungan yang tepat untuk menjaga akurasi laporan keuangan dan pajak. Sistem akuntansi terintegrasi memungkinkan pengelolaan penyusutan dan jurnal penjualan aset secara otomatis, mengurangi kesalahan manusia dan meningkatkan efisiensi operasional.

Go Fruit, sebagai salah satu klien yang menggunakan pencatatan akuntansi yang otomatis menghitung penyusutan dan memperbarui nilai buku aset untuk manajemen pencatatan jurnal penjualan aset. Dengan sistem ini, Go Fruit dapat memantau penyusutan dan nilai buku aset secara real-time, memastikan transaksi yang akurat dan mendukung keputusan keuangan yang lebih baik.

Dengan sistem akuntansi yang terintegrasi, data dari akuntansi, inventaris, dan penjualan terintegrasi dengan baik untuk menghasilkan laporan yang akurat dan transparan. Fitur otomatisasi penyusutan dan pelaporan biaya aset memudahkan perusahaan dalam mengelola nilai aset dan keuntungan.

Selain itu, verifikasi fisik aset dengan barcode scanning memastikan kesesuaian data dengan stok. Sistem ini juga membuat jurnal otomatis saat transaksi penjualan aset, mengurangi kesalahan dan beban kerja manual tim finance.

Kesimpulan

Pencatatan jurnal penjualan aset tetap adalah proses krusial yang menuntut ketelitian dalam menghitung nilai buku, penyusutan, dan dampak pajaknya. Kesalahan kecil bisa mempengaruhi laba rugi sekaligus kepatuhan perpajakan.

Agar lebih aman dan efisien, proses manual sebaiknya diganti dengan sistem yang terintegrasi. Software accounting akan membantu otomatisasi pencatatan aset dan pelaporan real-time untuk meminimalkan risiko human error.

Dengan kontrol yang lebih rapi, keputusan terkait pengelolaan aset jangka panjang bisa dibuat lebih cepat dan tepat. Ajukan konsultasi gratis untuk melihat alurnya sesuai kebutuhan perusahaan Anda.

Pertanyaan Seputar Jurnal Penjualan Aset

-

Apakah Penjualan Aset Bekas Kena PPN?

Ya, penjualan aset bekas oleh Pengusaha Kena Pajak (PKP) umumnya dikenakan PPN sebesar 11% sesuai Pasal 16D UU PPN. Pengecualian berlaku jika aset tersebut berupa sedan atau station wagon yang tidak berhubungan langsung dengan kegiatan usaha.

-

Bagaimana Cara Menghitung Nilai Buku Aset?

Nilai buku aset dihitung dengan mengurangi Harga Perolehan (biaya pembelian awal plus biaya instalasi) dengan Akumulasi Penyusutan yang telah dibebankan hingga saat ini. Nilai ini mencerminkan sisa nilai ekonomis aset dalam catatan akuntansi perusahaan.

-

Kapan Waktu Yang Tepat Untuk Melakukan Pelepasan Aset?

Pelepasan aset sebaiknya dilakukan ketika aset sudah tidak produktif, biaya pemeliharaannya melebihi manfaat ekonomisnya, atau telah habis masa manfaatnya. Keputusan ini juga bisa didasarkan pada kebutuhan likuiditas atau pembaruan teknologi perusahaan.

-

Apa Bedanya Gain On Sale Dengan Pendapatan Usaha Biasa?

Gain on sale adalah keuntungan insidental dari penjualan aset tetap, bukan dari aktivitas operasional utama, dan dicatat sebagai pendapatan lain-lain. Pendapatan usaha biasa berasal dari penjualan produk atau jasa utama perusahaan secara berulang.