Pernahkah Anda bertanya bagaimana perusahaan menyusun laporan keuangan yang rapi, transparan, dan bisa dipahami semua pihak? Di sinilah akuntansi berperan penting. Akuntansi tidak hanya membantu mencatat transaksi keuangan, tetapi juga menyajikan informasi yang akurat untuk mendukung pengambilan keputusan bisnis.

Namun, agar laporan keuangan memiliki standar yang sama dan dapat dipertanggungjawabkan, diperlukan pedoman yang jelas. PSAK (Pernyataan Standar Akuntansi Keuangan) adalah standar resmi yang mengatur bagaimana laporan keuangan harus disusun di Indonesia.

Dengan PSAK, perusahaan dapat memastikan laporan mereka sesuai aturan, mudah dipahami, dan dapat dibandingkan secara nasional maupun internasional.

Key Takeaways

PSAK adalah standar resmi yang digunakan di Indonesia untuk menyusun laporan keuangan perusahaan.

Perkembangan regulasi dan dinamika bisnis modern mendorong adanya jenis serta pembaruan PSAK dalam penyusunan laporan keuangan.

Laporan keuangan yang disusun berdasarkan PSAK membantu perusahaan meningkatkan transparansi, akuntabilitas, dan kredibilitas di mata pemangku kepentingan.

Apa Itu PSAK?

PSAK adalah standar resmi yang digunakan di Indonesia untuk menyusun laporan keuangan perusahaan. Bagi dunia bisnis, PSAK berfungsi sebagai pedoman agar laporan keuangan disusun secara transparan, konsisten, dan sesuai regulasi.

Dengan mengikuti PSAK, perusahaan dapat menyajikan data keuangan yang akurat sehingga memudahkan manajemen, investor, dan pihak berkepentingan lainnya dalam menganalisis kinerja dan mengambil keputusan strategis.

Selain itu, ini juga membantu bisnis tetap selaras dengan standar internasional seperti IFRS (International Financial Reporting Standards) sehingga laporan keuangan perusahaan di Indonesia dapat diterima dan dipahami di tingkat global.

Bagaimana Sejarah PSAK di Indonesia Terbentuk?

Sejarah PSAK di Indonesia telah dimulai pada saat zaman penjajahan, tahun 1602 – 1799 saat zaman kolonial telah dilakukan pencatatan sederhana, pada tahun 1800 – 1942 saat zaman penjajahan Belanda telah dilakukan pencatatan debit dan kredit.

Tahun 1942 – 1945 pencatatan tetap menggunakan debit dan kredit dan belum terdapat banyak perubahan dalam pencatatan akuntansi sedangkan pada tahun 1945 sampai dengan sekarang melakukan harmonisasi terhadap standar keuangan salah satunya harmonisasi pada standar IFRS (Internasional Financial Accounting Standard).

Ikatan Akuntan Indonesia (IAI) yang berdiri sejak tahun 1957 merupakan wadah profesi akuntansi di Indonesia yang terus melakukan pengembangan standar untuk menyesuaikan dengan dunia usaha dan profesi akuntansi dan merupakan anggota dari International Federation of Accountants (IFAC).

Pada tahun 1973 terbentuknya panitia penghimpunan bahan-bahan dan struktur GAAP dan GAAS. Selanjutnya, pada tahun 1974 terbentuknya komite prinsip akuntansi Indonesia (PAI) yang bertugas menyusun dan mengembangkan Standar Akuntansi Keuangan.

Pada tahun 1994 komite PAI diubah menjadi komite standar akuntansi keuangan yang kemudian pada tahun 1998 berubah menjadi Dewan Standar Akuntansi Keuangan. IAI sebagai anggota dari IFAC memiliki komitmen untuk melaksanakan semua Standar Internasional yang ditetapkan demi kualitas tinggi dan penguatan profesi akuntan di Indonesia.

Jenis-jenis PSAK Yang Berlaku di Indonesia

Penting untuk mengetahui jenis-jenis PSAK. Berikut beberapa jenis standar akuntansi yang berlaku di Indonesia:

1. PSAK-IFRS

Yang pertama adalah PSAK-IFRS merupakan pedoman pertama yang diberlakukan di Indonesia. IFRS (International Financial Report Standard) dipakai oleh entitas yang memiliki akuntabilitas publik. Jadi, badan usaha yang menggunakan IFRS biasanya sedang atau telah mendaftar sebagai emiten di pasar modal.

Beberapa entitas yang menjalankan pedoman ini, antara lain, perusahaan Tbk, BUMN, perusahaan dana pensiun, dan lembaga perbankan. Untuk itu, terdapat software akuntansi perusahaan Tbk atau lembaga lain yang khusus menyediakan sistem berbasis PSAK dan IFRS.

2. SAK-ETAP

Pernyataan Standar Akuntansi Keuangan Entitas Tanpa Asuransi Publik. Badan usaha yang tidak memiliki akuntabilitas publikatau memiliki namun tidak signifikan, dapat menggunakan standar akuntansi keuangan ini.

Laporan keuangan yang Anda buat bertujuan memberikan informasi umum kepada pengguna eksternal. Standar akuntansi ini bentuknya lebih sederhana dari PSAK-IFRS karena SAK ini biasanya untuk badan usaha menengah dan kecil.

Bentuk penyederhanaannya berupa tidak adanya laporan laba rugi yang bersifat komprehensif serta penilaian untuk aset tetap dan aset tidak berwujud.

3. SAK EMKM

Jenis yang ketiga adalah SAK EMKM yang telah tersusun untuk memenuhi kebutuhan pelaporan keuangan entitas mikro, kecil, dan menengah. Anda dapat menggunakan Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah sebagai acuan dalam mendefinisikan dan memberikan rentang kuantitatif EMKM.

Entitas yang belum mampu memenuhi persyaratan akuntansi dalam SAK ETAP dapat menggunakan standar ini yang diatur dalam SAK ETAP.

IAI menyusun SAK yang lebih sederhana dari SAK-ETAP yaitu SAK EMKM pada pertengahan 2015 dan berlaku efektif tanggal 1 Januari 2018. Hal ini dikarenakan masih banyaknya UMKM di Indonesia yang belum mampu untuk membuat serta menyusun laporan keuangan yang sesuai dengan SAK yang berlaku.

4. SAK Syariah

Selanjutnya ada PSAK-Syariah, sebuah pedoman akuntansi yang dapat digunakan oleh lembaga dengan kebijakan Syariah dalam kegiatan bisnisnya. PSAK-Syariah bisa dikatakan sebagai jenis standar akuntansi keuangan yang relatif baru. Berbeda dengan PSAK jenis sebelumnya, Dewan Akuntansi Syariah yang menetapkan PSAK-Syariah.

Tujuan dari PSAK-Syariah adalah untuk menyelenggarakan beragam lembaga yang memiliki basis Syariah di Indonesia. Sebagai contoh dari lembaga yang berbasis Syariah di Indonesia adalah badan Zakat, Bank Syariah, dan juga Pegadaian Syariah. Pengembangan PSAK-Syariah ini mengacu pada fatwa yang telah dibuat oleh MUI.

5. SAP (Standar Akuntansi Pemerintahan)

Terakhir ada SAP, standar akuntansi yang khusus mengatur penyusunan laporan keuangan di lingkungan pemerintahan. Berbeda dengan PSAK, SAP dirancang agar pengelolaan keuangan negara berjalan transparan, akuntabel, dan dapat dipertanggungjawabkan kepada publik.

Dasar hukum SAP tertuang dalam Peraturan Pemerintah No. 71 Tahun 2010, yang menetapkan penggunaan basis akrual dalam pencatatan transaksi keuangan pemerintah. Artinya, pendapatan dan belanja negara tercatat pada saat hak atau kewajiban timbul, bukan saat kas diterima atau dibayarkan.

Lembaga yang bertanggung jawab menyusun SAP adalah Komite Standar Akuntansi Pemerintahan (KSAP), komite independen yang terbentuk berdasarkan Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara. Sebagai contoh entitas yang wajib menerapkan SAP antara lain kementerian, pemerintahan, serta Badan Layanan Umum (BLU).

Bentuk penyederhanaannya berupa tidak adanya laporan laba rugi yang bersifat komprehensif. Selain itu, juga untuk manajemen aset tetap dan aset tidak berwujud. Sekarang, Anda bisa menggunakan bantuan software manajemen aset untuk memperlancar pengaturan aset Anda.

Penjelasan Jenis PSAK secara Keseluruhan:

| Jenis PSAK | Ringkasan | Contoh Pengguna |

|---|---|---|

| PSAK-IFRS | Standar berbasis IFRS untuk entitas dengan akuntabilitas publik. | Perusahaan Tbk, BUMN, dana pensiun, bank. |

| SAK-ETAP | Standar sederhana untuk entitas tanpa akuntabilitas publik signifikan. | UKM atau perusahaan non-Tbk. |

| SAK EMKM | Standar akuntansi sederhana untuk mikro, kecil, menengah. | UMKM di Indonesia. |

| SAK Syariah | Standar berbasis fatwa MUI untuk lembaga berbasis syariah. | Bank Syariah, Pegadaian Syariah, Badan Zakat. |

| SAP | Standar akuntansi khusus sektor pemerintahan. | Instansi pemerintah pusat & daerah. |

Siapa yang Bertanggung Jawab Menyusun PSAK?

PSAK adalah standar akuntansi yang disusun untuk mengatur praktik pelaporan keuangan di Indonesia. Tanggung jawab untuk menyusun dan mengesahkan PSAK diterbitkan oleh Dewan Standar Akuntansi Keuangan (DSAK) yang beroperasi di bawah naungan Ikatan Akuntan Indonesia (IAI).

DSAK bertugas untuk mengembangkan standar akuntansi yang sesuai dengan perkembangan ekonomi nasional serta mengikuti standar internasional, terutama IFRS (International Financial Reporting Standards).

Proses pembentukan melibatkan riset mendalam, konsultasi dengan berbagai pihak, termasuk akademisi, profesional, dan lembaga pemerintah, untuk memastikan bahwa standar tersebut relevan dan dapat diterapkan oleh berbagai jenis entitas di Indonesia.

Apa Saja PSAK Baru Termasuk PSAK 71,72, dan 73?

Berikut adalah penjelasan lengkap mengenai PSAK 71, 72, dan 73 di Indonesia:

1. PSAK 71

Pernyataan Standar Akuntansi Keuangan (PSAK) 71 memberi panduan tentang pengakuan dan pengukuran instrumen keuangan. Standar yang mengacu kepada International Financial Reporting Standard (IFRS) 9 ini akan menggantikan PSAK 55 yang sebelumnya berlaku.

Salah satu poin penting PSAK 71 adalah soal pencadangan atas penurunan nilai aset keuangan yang berupa piutang, pinjaman, atau kredit. Standar baru ini mengubah secara mendasar metode penghitungan dan penyediaan cadangan untuk kerugian akibat pinjaman yang tak tertagih.

2. PSAK 72

PSAK 72 tentang Pengakuan Pendapatan dari Kontrak dengan Pelanggan merupakan adopsi IFRS 15 yang telah berlaku di Eropa sejak Januari 2018. Jenis ini merupakan standar akuntansi jenis sapu jagat karena mengganti banyak standar sebelumnya.

Beberapa standar yang dicabut dengan terbitnya PSAK 72 adalah PSAK 34 tentang Kontrak Konstruksi, PSAK 32 tentang Pendapatan, ISAK 10 tentang Program Loyalitas Pelanggan, ISAK 21 tentang Perjanjian Konstruksi Real Estate, serta ISAK 27 tentang Pengalihan Aset dari Pelanggan.

3. PSAK 73

PSAK 73 yang merupakan adopsi dari IFRS 16 mengatur tentang sewa. Standar akuntansi ini akan menggantikan beberapa standar, contohnya PSAK 30 tentang Sewa, ISAK 23 tentang Sewa Operasi, dan ISAK 25 tentang Hak atas Tanah.

Standar baru ini akan mengubah secara substansial pembukuan transaksi sewa dari sisi penyewa (lessee). Ringkasnya, berdasarkan PSAK 73, korporasi penyewa mesti membukukan hampir semua transaksi sewanya sebagai sewa finansial (financial lease).

Anda hanya boleh membukukan sewa operasi (operating lease) atas transaksi sewa yang memenuhi dua syarat: berjangka pendek (di bawah 12 bulan) dan bernilai rendah. Yang masuk kategori ini misalnya sewa ponsel, laptop, dan sejenisnya.

Berbagai Macam Standar Akuntansi Keuangan

Dalam dunia akuntansi keuangan, terdapat beberapa standar yang mengatur pelaporan keuangan di Indonesia dan tidak hanya terbatas pada PSAK 71 sampai 73 saja. Berikut adalah penjelasan lebih lengkapnya:

- PSAK 1 (Penyajian Laporan Keuangan): Mengatur struktur dan isi laporan keuangan agar dapat dipahami dan relevan.

- PSAK 2 (Laporan Arus Kas): Mengatur cara penyusunan laporan arus kas, baik arus kas dari aktivitas operasi, investasi, maupun pendanaan.

- PSAK 3 (Laba per Saham): Mengatur perhitungan dan penyajian laba per saham dalam laporan keuangan entitas.

- PSAK 4 (Laporan Keuangan Tersendiri): Mengatur penyusunan laporan keuangan tersendiri bagi entitas induk dalam grup.

- PSAK 5 (Segmen Operasi): Mengatur pengungkapan informasi segmen untuk meningkatkan pemahaman laporan keuangan.

- PSAK 7 (Pengungkapan Pihak-Pihak Berelasi): Mengatur pengungkapan transaksi dengan pihak berelasi dalam laporan keuangan.

- PSAK 8 (Peristiwa Setelah Periode Pelaporan): Mengatur perlakuan akuntansi dan pengungkapan atas peristiwa setelah akhir periode pelaporan.

- PSAK 10 (Pengaruh Perubahan Kurs Valuta Asing): Mengatur dampak perubahan kurs valuta asing pada laporan keuangan.

- PSAK 13 (Properti Investasi): Mengatur pengakuan, pengukuran, dan penyajian properti investasi.

- PSAK 15 (Investasi pada Entitas Asosiasi dan Ventura Bersama): Mengatur pelaporan investasi di entitas asosiasi dan ventura bersama.

- PSAK 16 (Aset Tetap): Mengatur pengakuan, pengukuran, dan penyusutan aset tetap.

- PSAK 19 (Aset Tak Berwujud): Mengatur pengakuan, pengukuran, dan amortisasi aset tak berwujud.

- PSAK 22 (Kombinasi Bisnis): Mengatur akuntansi kombinasi bisnis, seperti akuisisi entitas lain.

- PSAK 23 (Pendapatan): Mengatur pengakuan pendapatan dari penjualan barang, jasa, dan bunga.

- PSAK 24 (Imbalan Kerja): Mengatur pengakuan dan pengukuran kewajiban atas imbalan kerja.

- PSAK 25 (Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan): Mengatur perlakuan akuntansi untuk kebijakan akuntansi dan kesalahan.

- PSAK 30 (Sewa): Mengatur perlakuan akuntansi atas transaksi sewa-menyewa.

- PSAK 33 (Aktivitas Pengupasan Lapisan Tanah dan Pengelolaan Lingkungan Hidup pada Pertambangan Umum): Mengatur pengakuan biaya aktivitas pertambangan.

- PSAK 34 (Kontrak Konstruksi): Mengatur akuntansi untuk proyek konstruksi.

- PSAK 38 (Kombinasi Bisnis Entitas Sepengendali): Mengatur akuntansi untuk kombinasi bisnis entitas yang berada di bawah pengendalian yang sama.

- PSAK 46 (Pajak Penghasilan): Mengatur perlakuan akuntansi pajak penghasilan, termasuk pajak tangguhan.

- PSAK 48 (Penurunan Nilai Aset): Mengatur akuntansi untuk penurunan nilai aset.

- PSAK 50, 55, 60 (Instrumen Keuangan): Mengatur pengakuan, pengukuran, penyajian, dan pengungkapan instrumen keuangan.

- PSAK 56 (Laba per Saham): Mengatur pengungkapan laba per saham yang lebih rinci.

- PSAK 58 (Aset Tidak Lancar yang Dimiliki untuk Dijual dan Aktivitas yang Dihentikan): Mengatur perlakuan aset yang akan dijual dan kegiatan yang dihentikan.

- PSAK 62 (Kontrak Asuransi): Mengatur pengakuan dan pengukuran kontrak asuransi.

- PSAK 63 (Pelaporan Keuangan dalam Ekonomi Hiperinflasi): Mengatur akuntansi dalam situasi hiperinflasi.

- PSAK 68 (Pengukuran Nilai Wajar): Mengatur pengukuran aset dan liabilitas pada nilai wajar.

- PSAK 69 (Agrikultur): Mengatur perlakuan akuntansi atas aset biologis dan hasil agrikultur.

- PSAK 71 (Instrumen Keuangan: Pengakuan dan Pengukuran): Mengatur akuntansi baru atas instrumen keuangan sesuai IFRS 9.

- PSAK 72 (Pendapatan dari Kontrak dengan Pelanggan): Mengatur pengakuan pendapatan yang konsisten dan komprehensif untuk kontrak pelanggan.

- PSAK 73 (Sewa): Mengatur pengakuan dan pengukuran kewajiban sewa pada lessee, dengan pendekatan baru yang lebih mendekati IFRS 16.

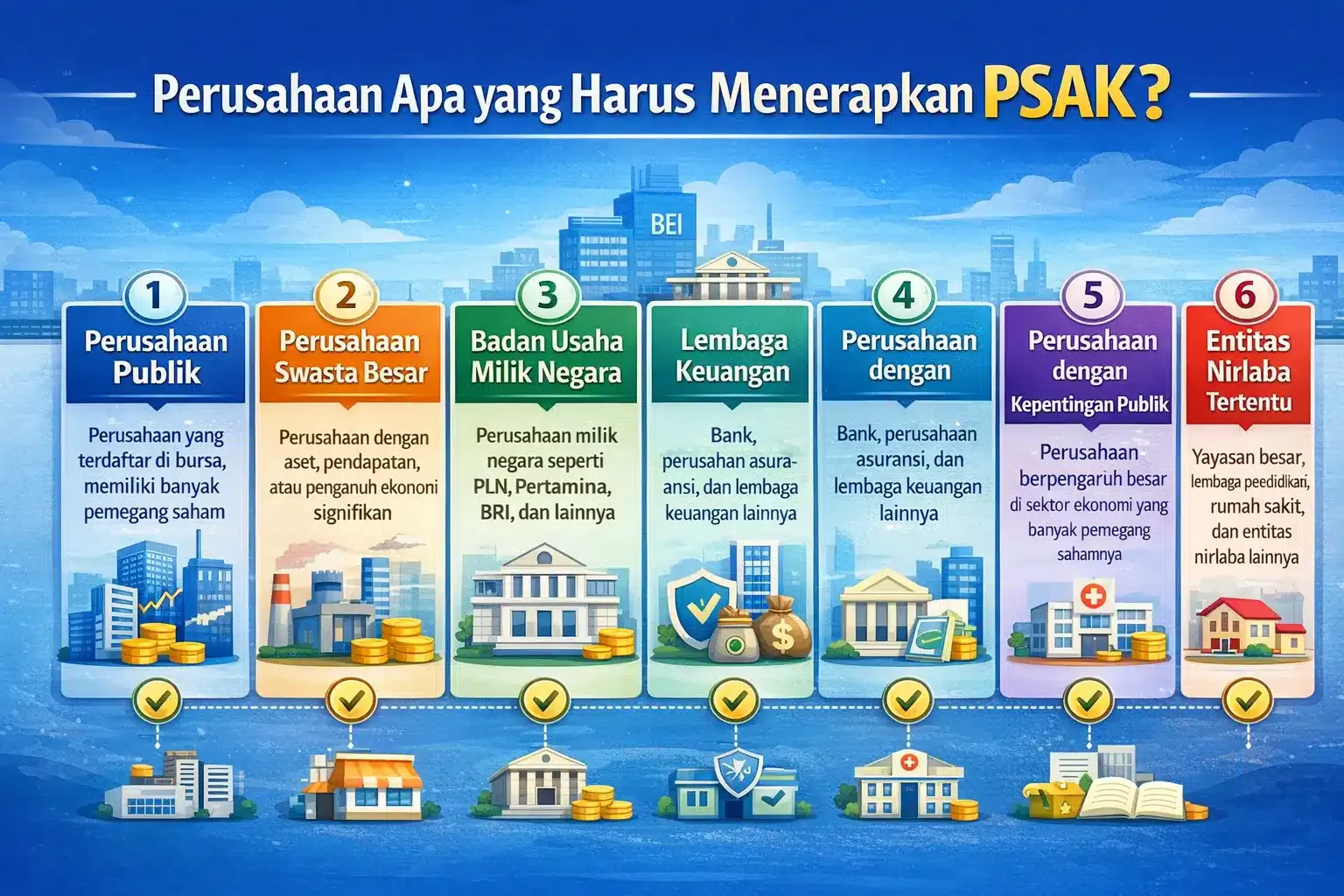

Perusahaan Apa yang Harus Menerapkan PSAK?

PSAK (Pernyataan Standar Akuntansi Keuangan) wajib diterapkan oleh semua entitas yang menyusun laporan keuangan di Indonesia, terutama yang memenuhi kriteria berikut:

1. Perusahaan publik

Perusahaan yang terdaftar di pasar modal Indonesia (BEI) wajib menerapkan PSAK untuk memastikan transparansi dan akuntabilitas laporan keuangan mereka. Hal ini termasuk perusahaan terbuka yang memiliki kewajiban untuk memberikan laporan keuangan yang dapat dipercaya kepada investor dan pemangku kepentingan lainnya.

2. Perusahaan swasta besar

Perusahaan swasta yang tidak terdaftar di bursa, namun memiliki ukuran aset, pendapatan, atau pengaruh ekonomi yang signifikan, juga diharapkan mengikuti PSAK. Hal ini memastikan bahwa laporan keuangan mereka sesuai standar nasional dan dapat dipahami oleh berbagai pemangku kepentingan.

3. Badan Usaha Milik Negara (BUMN)

BUMN juga wajib menggunakan PSAK untuk pelaporan keuangan yang akurat dan konsisten, mengingat peran mereka dalam sektor ekonomi negara dan pengawasan yang dilakukan oleh pemerintah.

4. Lembaga keuangan

Bank, perusahaan asuransi, dan lembaga keuangan lainnya harus menerapkan PSAK, khususnya yang terkait dengan instrumen keuangan, pendapatan, dan kewajiban, agar laporan keuangan mereka dapat memenuhi standar transparansi dan integritas yang tinggi sesuai format penyusunan laporan keuangan yang berlaku.

5. Perusahaan dengan kepentingan publik

Perusahaan yang memiliki kepentingan publik, seperti perusahaan yang memiliki banyak pemegang saham atau yang secara signifikan mempengaruhi ekonomi di sektornya, juga diharapkan menerapkan PSAK.

6. Entitas nirlaba tertentu

Beberapa entitas seperti yayasan besar, lembaga pendidikan, dan rumah sakit memerlukan akuntansi organisasi nirlaba yang tertata agar laporan keuangan mereka dapat dipahami dengan jelas oleh donatur, penyumbang, dan pemangku kepentingan.

Pentingnya Penerapan PSAK untuk Laporan Keuangan dalam Bisnis

Pernyataan standar akuntansi keuangan sangat penting dalam pelaporan keuangan karena memberikan kerangka kerja yang jelas, konsisten, dan dapat diandalkan bagi perusahaan dalam menyusun laporan keuangannya.

Berikut adalah beberapa alasan mengapa penting:

1. Standar untuk konsistensi

PSAK menciptakan konsistensi dalam penyusunan laporan keuangan di berbagai entitas. Dengan menggunakan standar yang sama, laporan keuangan dari perusahaan yang berbeda bisa dibandingkan secara adil, memudahkan pemangku kepentingan untuk menganalisis dan mengevaluasi kinerja perusahaan.

2. Transparansi dan akuntabilitas

Penerapan PSAK meningkatkan transparansi laporan keuangan, sehingga para pemangku kepentingan, seperti investor, kreditor, dan regulator, dapat memahami posisi keuangan dan kinerja suatu entitas dengan lebih jelas. Ini juga meningkatkan akuntabilitas perusahaan dalam pelaporan keuangannya.

3. Kepatuhan hukum

Di Indonesia, penerapan PSAK menjadi kewajiban bagi perusahaan publik dan entitas lain yang terdaftar, sehingga membantu perusahaan memenuhi ketentuan hukum dan menghindari sanksi regulasi. Hal ini penting untuk menjaga integritas dan stabilitas pasar modal.

4. Memudahkan proses audit

Dengan mengikuti standar, laporan keuangan perusahaan menjadi lebih mudah untuk diaudit oleh auditor independen. Standar yang seragam memudahkan auditor dalam melakukan verifikasi data, sehingga proses audit bisa berjalan lebih efisien dan akurat.

5. Menarik investor dan kreditor

Laporan keuangan yang disusun berdasarkan PSAK memberikan keyakinan kepada investor dan kreditor bahwa informasi yang disajikan dapat diandalkan. Hal ini membantu perusahaan dalam menarik investasi atau memperoleh pembiayaan dengan lebih mudah karena para pemberi dana dapat menilai risiko dan prospek dengan lebih akurat.

6. Penyesuaian dengan standar internasional

PSAK secara bertahap menyesuaikan diri dengan IFRS (International Financial Reporting Standards), sehingga laporan keuangan entitas di Indonesia lebih mudah dipahami oleh investor asing dan memudahkan perusahaan Indonesia yang beroperasi di pasar global.

Baca juga: Rumus Persamaan Dasar Akuntansi Terlengkap untuk Menghitung Keuangan Bisnis Anda!

Hubungan Antara PSAK dan Perpajakan

PSAK adalah aturan akuntansi. Oleh karena itu, PSAK dan perpajakan memiliki hubungan yang erat karena laporan keuangan yang disusun sesuai PSAK menjadi dasar bagi perhitungan pajak perusahaan.

Dengan mengikuti standar, perusahaan dapat memastikan pembukuan dan pencatatan transaksi keuangan dilakukan secara benar, transparan, dan konsisten. Hal ini sejalan dengan ketentuan UU KUP Pasal 28 ayat 7, yang mewajibkan setiap wajib pajak menyelenggarakan pembukuan atau pencatatan untuk menentukan penghasilan kena pajak.

Dengan demikian, penerapan tidak hanya meningkatkan kualitas laporan keuangan, tetapi juga membantu perusahaan tetap patuh terhadap regulasi perpajakan.

Contoh Penerapan PSAK dalam Operasional Bisnis Sehari-hari

Dalam operasional harian, penerapan PSAK sangat terasa pada proses pencatatan transaksi. Sebagai contoh, sebuah perusahaan ritel mengakui pendapatan berdasarkan PSAK 72 ketika barang benar-benar diterima pelanggan, bukan saat pembayaran dilakukan, sehingga laporan pendapatan menjadi lebih akurat dan sesuai dengan realisasi penyerahan barang.

Sementara itu, perusahaan logistik yang menyewa kendaraan operasional wajib menerapkan PSAK 73 dengan mengakui aset hak guna dan liabilitas sewa di neraca. Hal ini membantu manajemen memahami beban sewa secara lebih transparan serta menilai dampaknya terhadap posisi keuangan perusahaan.

Sebagai studi kasus, Sompo Insurance memanfaatkan sistem akuntansi terintegrasi untuk memastikan pencatatan keuangan sesuai dengan standar akuntansi yang berlaku, termasuk PSAK terbaru. Dengan dukungan software keuangan, proses pencatatan premi, klaim, dan liabilitas dapat dilakukan secara otomatis dan konsisten.

Penerapan sistem akuntansi ini membantu Sompo Insurance meningkatkan akurasi laporan keuangan serta mempercepat proses audit dan pelaporan. Selain efisiensi operasional, perusahaan juga memperoleh visibilitas data keuangan yang lebih baik untuk mendukung pengambilan keputusan strategis.

Kesimpulan

PSAK merupakan fondasi penting dalam penyusunan laporan keuangan di Indonesia karena memastikan informasi keuangan tersaji secara transparan, konsisten, dan dapat dibandingkan. Dengan memahami konsep, sejarah, serta jenis-jenis PSAK, Anda dapat menyusun laporan keuangan yang lebih akurat dan sesuai regulasi.

Penerapan PSAK yang tepat membantu perusahaan memenuhi kewajiban hukum, mempermudah proses audit, serta meningkatkan kepercayaan investor dan pemangku kepentingan. Selain itu, harmonisasi PSAK dengan IFRS menjadikan laporan keuangan perusahaan Indonesia lebih relevan di tingkat global.

Dalam praktik bisnis sehari-hari, PSAK berperan langsung dalam pencatatan pendapatan, aset, kewajiban, hingga hubungan dengan perpajakan. Oleh karena itu, memahami dan menerapkan PSAK secara konsisten akan membantu Anda mengambil keputusan bisnis yang lebih tepat, strategis, dan berkelanjutan.

Pertanyaan Seputar PSAK

Fokus PSAK adalah untuk mengatur prinsip-prinsip akuntansi yang lebih luas dan mencakup berbagai aspek dalam penyusunan laporan keuangan, seperti pendapatan, aset, kewajiban, pengungkapan, dan laporan keuangan konsolidasi. Di sisi lain, ISAK memiliki cakupan yang lebih spesifik dan berfungsi sebagai panduan tambahan untuk topik-topik tertentu yang mungkin tidak terperinci dalam PSAK.

SAK adalah standar akuntansi yang diterapkan di Indonesia, dan dirancang untuk mengatur penyusunan laporan keuangan bagi berbagai jenis entitas di Indonesia dan disusun oleh Ikatan Akuntan Indonesia (IAI) melalui Dewan Standar Akuntansi Keuangan (DSAK). Sedangkan, IFRS adalah standar akuntansi internasional yang dikembangkan oleh International Accounting Standards Board (IASB), bertujuan untuk menciptakan konsistensi pelaporan keuangan di berbagai negara, seperti negara-negara di Eropa, Asia, dan Amerika Latin.

FAQ

Dalam dunia akuntansi terdapat 5 standar akuntansi, yaitu PSAK 1 (penyajian laporan keuangan), PSAK 2 (laporan arus kas), PSAK 16 (aset tetap), PSAK 22 (kombinasi bisnis), dan PSAK 72 (pendapatan dari kontrak dengan pelanggan).