Setiap keputusan produksi yang tepat selalu berawal dari data yang akurat. Tanpa laporan biaya produksi yang jelas, perusahaan berisiko kehilangan kendali atas efisiensi dan profitabilitasnya.

Di sinilah laporan biaya produksi dan sistem manufaktur berperan penting dalam membantu manajemen memantau seluruh pengeluaran, mulai dari bahan baku hingga biaya tenaga kerja dan overhead.

Dengan dukungan sistem manufaktur yang terintegrasi, penyusunan laporan menjadi akurat dan mudah dianalisis. Baca artikel ini hingga akhir untuk mendapatkan contoh laporan biaya produksi lengkap beserta formatnya.

Key Takeaways

|

Daftar Isi:

Apa itu Laporan Biaya Produksi?

Laporan biaya produksi adalah dokumen yang merinci seluruh biaya yang dikeluarkan selama proses produksi dalam periode tertentu, terutama bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik (misalnya listrik mesin, penyusutan, dan perawatan).

Dokumen ini menjadi dasar perhitungan harga pokok produksi (HPP) agar biaya per unit bisa dihitung secara jelas dan konsisten.

Selain menghitung HPP, laporan biaya produksi membantu perusahaan memantau realisasi biaya dibanding anggaran, melihat biaya yang paling besar menyerap pengeluaran, serta menemukan penyebab selisih biaya (misalnya pemakaian material berlebih atau jam kerja yang melampaui rencana).

Karena itu, laporan ini sering digunakan tim produksi, cost accounting, dan manajemen untuk menentukan harga jual yang lebih rasional dan menjaga margin tetap sehat.

Untuk contoh format dan rumusnya, cek contoh laporan harga pokok produksi dan cara menghitungnya berikut.

Fungsi Laporan Produksi Perusahaan Manufaktur

Laporan produksi memainkan peran krusial dalam operasional perusahaan manufaktur. Berikut adalah beberapa fungsi dan manfaat utama dari laporan produksi bagi perusahaan manufaktur:

1. Menentukan metode costing yang dipakai (Job Order vs Process)

Di job order costing, biaya dicatat per work order/job (mis. proyek custom, batch khusus). Di process costing, biaya dikumpulkan per departemen/proses (mis. mixing–filling–packing) lalu dihitung biaya per unit.

Untuk referensi struktur laporan periodik (ringkasan, progres, deviasi, tindak lanjut, lampiran), Anda bisa lihat contoh laporan biaya konstruksi berikut.

2. Melacak biaya per Work Order, Batch, atau Routing

Laporan menunjukkan biaya material issue, jam kerja operator, dan pemakaian mesin per WO/batch/routing, jadi sumber biaya tinggi bisa ditelusuri sampai level pekerjaan. Ini penting untuk produksi make-to-order maupun make-to-stock.

3. Menghitung biaya unit secara akurat termasuk WIP

Untuk process costing, laporan biasanya memakai konsep equivalent units agar biaya WIP (barang setengah jadi) tidak loncat atau dobel. Hasilnya, biaya per unit lebih konsisten dari periode ke periode.

4. Mengukur variance: standar vs aktual

Laporan biaya produksi membantu menghitung selisih seperti material price variance (harga beli vs standar) dan material usage variance (pemakaian vs standar), plus selisih tenaga kerja (jam/ tarif).

Jadi, investigasi akar masalah lebih cepat terdeteksi, baik scrap, rework, setting mesin, atau dari supplier.

5. Alokasi overhead yang bisa dipertanggungjawabkan

Overhead pabrik dialokasikan dengan driver yang relevan seperti machine hours, direct labor hours, atau jumlah unit, bukan dibagi rata. Jadi HPP tidak bias; produk yang lebih banyak memakai mesin tidak disubsidi produk lain.

6. Membaca cost driver dan bottleneck produksi

Dari komposisi biaya, manajemen bisa melihat apakah pemborosan dominan di material, labor, atau machine-related overhead. Ini membantu prioritas perbaikan: kurangi scrap, turunkan downtime, optimalkan setup time, atau perbaiki yield.

7. Menjadi dasar keputusan bisnis yang spesifik manufaktur

Dengan biaya per unit dan variance yang jelas, perusahaan bisa menentukan minimum selling price, evaluasi margin per SKU, dan keputusan make vs buy atau perubahan BOM/routing. Keputusan jadi berbasis angka biaya aktual, bukan asumsi.

Komponen Penting dalam Laporan Produksi

Agar laporan biaya produksi komprehensif, perusahaan perlu memisahkan biaya yang langsung membentuk produk dan biaya tidak langsung yang mendukung proses produksi.

Tiga komponen utamanya adalah bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.

1. Biaya bahan baku langsung

Biaya bahan baku langsung adalah nilai bahan yang benar-benar digunakan atau di-issue ke proses produksi pada periode tertentu. Angka ini biasanya bersumber dari dokumen material request/material issue atau pemakaian gudang ke produksi, bukan dari invoice pembelian semata.

Contoh laporan pemakaian bahan baku (Januari 2024)

2. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah upah yang melekat pada pekerjaan yang secara langsung menghasilkan produk, misalnya operator produksi atau assembler.

Gaji supervisor produksi, admin pabrik, atau petugas gudang biasanya masuk overhead pabrik (tenaga kerja tidak langsung), tergantung kebijakan akuntansi biaya perusahaan.

Contoh laporan biaya tenaga kerja langsung (Januari 2024)

3. Biaya overhead pabrik

Terakhir merupakan biaya overhead pabrik. Overhead pabrik adalah biaya produksi tidak langsung yang diperlukan agar pabrik beroperasi, misalnya listrik mesin, perawatan, penyusutan, sewa, hingga tenaga kerja tidak langsung.

Karena tidak bisa ditelusuri langsung ke satu unit produk, overhead biasanya dialokasikan memakai dasar yang relevan seperti jam mesin, jam tenaga kerja langsung, atau jumlah unit.

Contoh ringkasan overhead pabrik + basis alokasi (Januari 2024)

Metode Laporan Biaya Produksi

Dua metode umum yang sering digunakan dalam pelaporan biaya produksi adalah Full Costing dan Variable Costing. Keduanya memiliki pendekatan yang berbeda dalam menentukan harga pokok produksi.

1. Metode Full Costing

Metode ini memasukkan bahan baku langsung, tenaga kerja langsung, serta overhead pabrik variabel dan tetap ke biaya produksi per unit. Namun, biaya non-produksi seperti pemasaran dan administrasi tetap dicatat terpisah sebagai biaya periode, bukan bagian HPP.

2. Metode Variable Costing

Metode ini hanya memasukkan biaya produksi variabel (bahan baku langsung, tenaga kerja langsung, dan overhead variabel) ke biaya per unit.

Sementara itu, overhead pabrik tetap dibebankan sebagai biaya periode sehingga lebih enak dipakai untuk analisis internal (misalnya dampak perubahan volume produksi terhadap margin).

Ingin mengetahui berapa biaya implementasi sistem manufaktur yang sesuai dengan kebutuhan bisnis Anda? Klik banner di bawah ini untuk melihat skema harga lengkap dan pilih paket terbaik untuk perusahaan Anda.

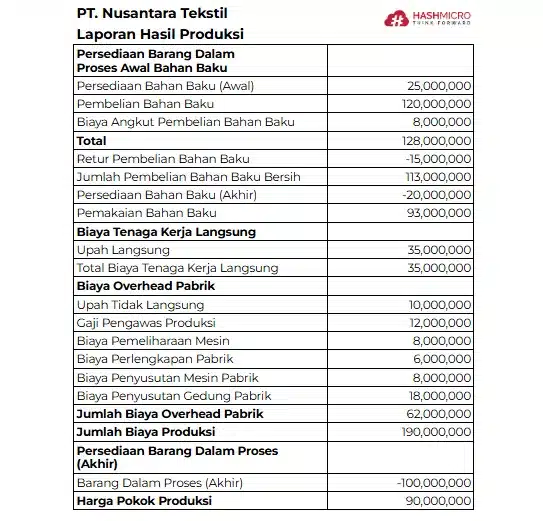

Contoh Laporan Hasil Produksi

Laporan Produksi Perusahaan Manufaktur

Laporan hasil produksi merangkum seluruh biaya yang terkait dengan proses produksi, mulai dari persediaan awal bahan baku hingga pembelian, biaya angkut, dan retur.

Template laporan produksi manufaktur Excel gratis di atas juga mencatat biaya tenaga kerja langsung dan overhead pabrik seperti upah, pemeliharaan mesin, dan penyusutan aset.

Kami juga memberikan contoh-contoh lain untuk laporan produksi dalam bentuk tabel sederhana, sebagai berikut.

1. Laporan Produksi Harian – Pabrik Minuman

Contoh laporan produksi ini menunjukkan jumlah produksi harian, target, dan tingkat pencapaian. Dapat digunakan untuk mengevaluasi performa produksi harian dan mendeteksi deviasi dari target produksi.

2. Laporan Biaya Produksi per Periode – Pabrik Garmen

Menunjukkan total biaya produksi untuk satu batch selama periode tertentu.

3. Laporan Efisiensi Produksi – Pabrik Elektronik

Membandingkan rencana produksi dengan output aktual dan pemakaian bahan baku.

4. Laporan Produksi Mingguan – Pabrik Makanan Beku

Menampilkan akumulasi produksi mingguan untuk monitoring kapasitas pabrik.

Cara Menghitung Laporan Hasil Produksi

Setelah mengetahui komponen-komponen penting dalam laporan produksi, perusahaan perlu menghitung dan menyusun laporan produksi secara akurat dan tepat waktu. Berikut ini adalah beberapa cara untuk menghitung dan format contoh laporan produksi perusahaan manufaktur:

1. Hitung total biaya produksi

Total biaya produksi adalah jumlah seluruh biaya yang dikeluarkan perusahaan dalam proses produksi, termasuk biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

Total biaya produksi dapat dihitung dengan mengumpulkan semua biaya tersebut ke dalam laporan biaya produksi perusahaan manufaktur.

Contoh: Perusahaan ABC mengeluarkan biaya bahan baku sebesar Rp 50.000.000, biaya tenaga kerja sebesar Rp 30.000.000, dan biaya overhead pabrik sebesar Rp 20.000.000. Maka, total biaya produksi adalah:

2. Hitung biaya produksi per unit

Biaya produksi per unit adalah biaya rata-rata yang perusahaan keluarkan untuk memproduksi satu unit produk. Biaya produksi per unit dapat Anda hitung dengan membagi total biaya produksi dengan jumlah unit yang diproduksi.

Contoh: Jika total biaya produksi adalah Rp 100.000.000 dan jumlah unit yang diproduksi adalah 10.000 unit, maka biaya produksi per unit adalah:

3. Format laporan produksi

Laporan produksi biasanya berisi informasi tentang jumlah unit produk yang diproduksi, biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, dan biaya produksi per unit.

Format laporan produksi dapat bervariasi tergantung pada kebutuhan perusahaan, namun umumnya laporan produksi akan mencantumkan informasi tentang biaya produksi dan produktivitas.

Contoh:

Laporan Produksi Bulanan Perusahaan ABC

- Jumlah Unit Diproduksi: 10.000 unit

- Biaya Bahan Baku: Rp 50.000.000

- Biaya Tenaga Kerja: Rp 30.000.000

- Biaya Overhead Pabrik: Rp 20.000.000

- Total Biaya Produksi: Rp 100.000.000

- Biaya Produksi Per Unit: Rp 10.000 per unit

Contoh laporan produksi ini memberikan gambaran lengkap tentang biaya yang dikeluarkan dan produktivitas perusahaan selama satu bulan.

Contoh format laporan produksi dapat berupa tabel atau grafik yang mudah dibaca dan dipahami oleh manajemen perusahaan.

Penting untuk menyajikan laporan produksi perusahaan manufaktur secara teratur dan tepat waktu agar perusahaan dapat mengambil keputusan yang tepat dan mengoptimalkan pengelolaan biaya produksi.

Ingin laporan biaya produksi lebih rapi dan siap audit?

Coba demo gratis untuk melihat bagaimana sistem membantu Anda mencatat pemakaian bahan, tenaga kerja, dan overhead secara terstruktur, lalu menghitung HPP per periode dengan lebih akurat.

Tips Membuat Laporan Produksi Manufaktur

Ringkas, mudah diaudit, dan siap dipakai untuk menghitung HPP serta mengecek deviasi biaya.

![]()

Membuat laporan produksi yang akurat dan informatif sangat penting bagi perusahaan manufaktur. Berikut adalah beberapa tips yang dapat membantu dalam menyusun laporan produksi yang efektif:

1. Kumpulkan data secara akurat

Untuk HPP, angka bahan baku sebaiknya berasal dari material issue/pemakaian ke produksi, bukan invoice pembelian. Pembelian masuk ke persediaan dulu, baru diakui sebagai biaya saat dipakai.

2. Bedakan biaya langsung dan overhead pabrik sejak awal

Pisahkan direct material dan direct labor dari manufacturing overhead supaya struktur biaya rapi. Ini juga mencegah biaya non-produksi tercampur dengan biaya produksi.

3. Tetapkan basis alokasi overhead yang relevan

Overhead pabrik sebaiknya dialokasikan memakai driver yang logis seperti jam mesin, jam tenaga kerja langsung, atau unit output. Konsistensi basis alokasi penting agar biaya per unit tidak berubah hanya karena cara hitungnya berbeda.

4. Cantumkan output produksi + scrap/reject + rework

Jumlah unit jadi, unit reject, dan rework harus ikut muncul karena ini langsung memengaruhi biaya per unit dan menjelaskan deviasi, jadi bisa Anda pantau dengan indikator produksi.

Tanpa data ini, laporan biaya sering terlihat tiba-tiba naik tanpa alasan yang jelas.

5. Jelaskan perlakuan WIP (barang dalam proses)

Kalau ada WIP, tentukan cara penilaiannya agar biaya tidak dobel atau hilang antar periode. Untuk process costing, perusahaan sering memakai pendekatan equivalent units supaya biaya per unit tetap masuk akal.

6. Pantau variance standar vs aktual (kalau ada standard cost)

Kalau pabrik punya standar, ukur selisih seperti material price/usage variance dan labor efficiency variance. Ini membuat tindakan korektif lebih spesifik. Dari masalah supplier, waste, downtime, atau jam kerja melampaui routing.

7. Rekonsiliasi dengan GL dan lakukan cut-off periode

Cocokkan total biaya produksi dengan akun terkait di pembukuan (GL) dan pastikan cut-off rapi (biaya/issue yang masuk periode yang benar). Anda bisa menggunakan software manufaktur terbaik untuk integrasi data biaya di shop floor dengan sistem akuntansi perusahaan.

Buat Laporan Biaya Produksi Lebih Efektif dengan Software Manufaktur HashMicro

Dalam proses pengelolaan produksi, perusahaan manufaktur dapat memanfaatkan teknologi untuk mempermudah pemantauan biaya produksi. Salah satu solusi teknologi yang dapat digunakan adalah Hash Manufacturing Automation, sebuah software manufaktur yang dirancang khusus untuk membantu perusahaan mengelola produksi secara efektif dan efisien.

Dengan menggunakan Hash Manufacturing Automation, perusahaan dapat memantau biaya produksi secara real-time, mulai dari biaya bahan baku hingga biaya overhead pabrik.

Berikut adalah 6 fitur Hash Manufacturing Automation yang efektif untuk pembuatan laporan produksi:

- Manufacturing Production Scheduling: Memungkinkan perencanaan produksi berdasarkan perkiraan permintaan, sehingga laporan produksi dapat disesuaikan dengan kebutuhan pasar.

- Manufacturing Requisition Planning: Merencanakan kebutuhan bahan baku berdasarkan jadwal produksi, memudahkan pelaporan penggunaan bahan.

- Manufacturing Cost Actualization: Mengaktualisasi biaya produksi secara real-time, memberikan data biaya yang akurat dalam laporan produksi.

- Material, Labor & Overhead Costs Management: Mengelola biaya bahan, tenaga kerja, dan overhead, memberikan rincian biaya yang lengkap dalam laporan produksi.

- OEE Tracking: Melacak Overall Equipment Effectiveness (OEE), memberikan data kinerja produksi untuk laporan.

- In-Depth Reporting: Menyediakan laporan mendalam tentang waktu yang dihabiskan, bahan yang digunakan, dan barang jadi yang diproduksi, sangat penting untuk pembuatan laporan produksi yang rinci.

“Dengan Software Manufaktur HashMicro, inventaris bahan baku dan barang jadi tercatat akurat, proses produksi lebih lancar, dan risiko bottleneck bisa dicegah.”

– Anandia Denisha, Regional Manager

Kesimpulan

Laporan produksi berperan penting dalam memantau tiga komponen utama biaya manufaktur: bahan baku, tenaga kerja, dan overhead pabrik. Tanpa pengelolaan yang efektif, perusahaan berisiko mengalami pembengkakan biaya dan rendahnya efisiensi produksi.

Untuk itu, Hash Manufacturing Automation dari HashMicro hadir sebagai solusi digital yang memungkinkan pemantauan biaya secara real-time dan penyusunan laporan produksi secara otomatis dan akurat. Tingkatkan efisiensi operasional dan profitabilitas bisnis Anda dengan mencoba demo gratis software HashMicro sekarang juga!

Pertanyaan Seputar Laporan Produksi

-

Kenapa perusahaan perlu membuat laporan biaya produksi?

Klasifikasi biaya produksi sangat penting bagi perusahaan untuk memahami berbagai jenis pengeluaran yang terjadi selama proses pengolahan barang. Dengan mengelompokkan biaya produksi, perusahaan dapat lebih mudah menghitung harga pokok secara akurat.

-

Apa tujuan dari laporan biaya produksi?

Laporan biaya produksi bertujuan untuk menentukan harga pokok produksi (HPP), yang menjadi dasar dalam penentuan harga jual produk dan perhitungan laba rugi perusahaan. Selain itu, laporan ini juga digunakan untuk mengendalikan biaya produksi dan mendukung pengambilan keputusan strategis.

-

Apa saja unsur biaya produksi?

Biaya produksi mencakup tiga komponen utama, yaitu bahan baku, tenaga kerja langsung, dan overhead pabrik. Ketiga elemen ini berperan dalam menentukan harga pokok barang jadi pada akhir periode akuntansi.

-

Laporan biaya produksi terdiri dari apa saja?

Laporan biaya produksi terdiri dari beberapa komponen penting berikut ini:

1. Laporan Biaya Bahan Baku: Mencatat seluruh pengeluaran untuk bahan baku yang digunakan dalam proses produksi selama periode tertentu.

2. Laporan Biaya Tenaga Kerja Langsung: Merinci biaya yang dikeluarkan untuk tenaga kerja yang terlibat langsung dalam pembuatan produk.

3. Laporan Biaya Overhead: Mencakup semua biaya tambahan produksi seperti listrik, sewa pabrik, dan perawatan mesin yang tidak secara langsung terkait dengan bahan baku atau tenaga kerja.

4. Laporan Harga Pokok Produksi (HPP): Menghitung total biaya produksi yang dikeluarkan untuk menghasilkan barang jadi, termasuk bahan baku, tenaga kerja langsung, dan overhead. -

Bagaimana cara mengelola laporan produksi harian?

Buat proyek harian untuk menyimpan seluruh informasi yang dibutuhkan. Tambahkan tugas pada setiap proyek guna memantau perkembangan setiap tahap produksi. Bekerja sama dengan pemangku kepentingan untuk mengidentifikasi potensi masalah atau kendala. Kelompokkan tugas ke dalam kategori agar kemajuan dapat dipantau dengan lebih sistematis.