Laporan perubahan ekuitas adalah salah satu dokumen bisnis yang pasti tidak asing Anda dengar. Terlebih lagi jika Anda merupakan pemilik sebuah perusahaan atau seorang pemegang saham. Ekuitas menjadi aspek penting yang tidak akan lepas dari perhatian.

Namun, tahukah Anda? Proses penyusunan laporan perubahan ekuitas yang menghabiskan banyak waktu, tenaga, dan data sering menjadi tantangan bagi pebisnis modern yang ingin menjadi pemimpin pasar ekonomi Indonesia.

Sebagai bagian dari analisis data, laporan ekuitas memegang peranan penting dalam pengambilan keputusan bisnis yang akurat di 51% perusahaan global. Untuk itu, penting bagi Anda untuk memahami apa itu laporan perubahan ekuitas, fungsi, manfaat, unsur, dan contohnya dalam artikel berikut ini.

Key Takeaways

Laporan perubahan ekuitas adalah dokumen keuangan yang mencatat perubahan modal perusahaan.

Laporan perubahan ekuitas bertujuan memberikan gambaran jelas tentang pergerakan modal pemilik, penggunaan laba, serta transparansi kondisi keuangan perusahaan.

Cara menyusun laporan perubahan ekuitas yang ideal adalah dengan mencatat saldo awal, memastikan seluruh unsur tercantum lengkap, menghitung saldo akhir, serta memverifikasi perhitungan agar hasilnya akurat.

Daftar Isi:

Mengenal Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah bagian dari laporan keuangan yang mencatat semua perubahan modal pemilik bisnis selama satu periode bisnis. Laporan ekuitas penting untuk menunjukkan informasi sumber dana, seperti laba, dividen, atau modal tambahan dari pemilik.

Umumnya, pebisnis menggunakan laporan ini untuk melacak penyesuaian dalam laba atau rugi yang belum terealisasi dan untuk memantau dampak dari perubahan kebijakan. Laporan ini tersaji dalam format yang mudah pemangku bisnis pahami agar informasinya tersampaikan dengan baik.

Dalam laporan perubahan ekuitas, terdapat beberapa unsur penting yang menunjukkan sumber dan arah perubahan modal perusahaan selama satu periode, yaitu:

- Modal saham: mencerminkan nilai investasi yang ditanamkan pemilik atau pemegang saham ke dalam perusahaan, baik dalam bentuk saham biasa maupun saham preferen.

- Tambahan modal disetor: menunjukkan setoran modal di luar modal saham utama, termasuk kontribusi tambahan dari pemilik yang menambah nilai ekuitas perusahaan.

- Laba ditahan atau rugi ditahan: menggambarkan akumulasi keuntungan yang tidak dibagikan kepada pemilik karena digunakan kembali untuk mendukung kegiatan dan pengembangan usaha.

- Laba atau rugi periode berjalan: menjelaskan hasil kinerja perusahaan dalam satu periode akuntansi tertentu. Nilai ini akan memengaruhi besarnya ekuitas pada akhir periode.

- Dividen yang dibagikan: menunjukkan bagian laba yang disalurkan kepada pemegang saham. Pembagian dividen akan mengurangi saldo ekuitas karena dana perusahaan dialokasikan kepada pemilik.

Mengapa Perubahan Ekuitas Bisa Terjadi?

Laporan perubahan ekuitas mencatat pergerakan modal perusahaan dalam satu periode akuntansi, mulai dari modal awal, laba atau rugi yang diperoleh, hingga pengambilan dana oleh pemilik. Dari laporan ini, perusahaan dapat mengetahui seberapa besar perubahan modal yang terjadi.

Perubahan ekuitas bisa muncul karena beberapa faktor. Misalnya adanya tambahan modal dari laba, penerbitan saham baru, atau investasi pemilik yang membuat modal bertambah.

Sebaliknya, kerugian operasional, pembelian aset tetap, penarikan dana oleh pemilik, atau pembentukan dana khusus dapat mengurangi modal. Analisis perbandingan laporan keuangan membantu melihat apakah kenaikan atau penurunan ekuitas konsisten dengan tren pendapatan, biaya, dan struktur modal perusahaan.

Secara lebih rinci, perubahan ekuitas dapat dipengaruhi oleh hal-hal berikut:

- Kenaikan modal yang berasal dari laba, penerbitan saham, atau tambahan investasi pemilik.

- Pengurangan atau penjualan aset tetap yang diimbangi dengan bertambahnya aset lancar, termasuk melalui proses depresiasi.

- Penambahan utang jangka panjang seperti obligasi atau hipotek yang meningkatkan aset lancar.

- Kerugian usaha, baik normal maupun insidental, yang mengurangi modal.

- Pembentukan dana khusus atau pemisahan aset lancar untuk tujuan tertentu jangka panjang.

- Pembelian aset tetap baru yang dapat menurunkan modal kerja.

- Pengambilan dana atau barang oleh pemilik untuk kepentingan pribadi.

Penting dipahami bahwa perubahan ekuitas bukanlah hal negatif. Dalam kondisi tertentu, perusahaan memang perlu melakukan penyesuaian modal agar tetap bisa beroperasi sesuai kebutuhan bisnis.

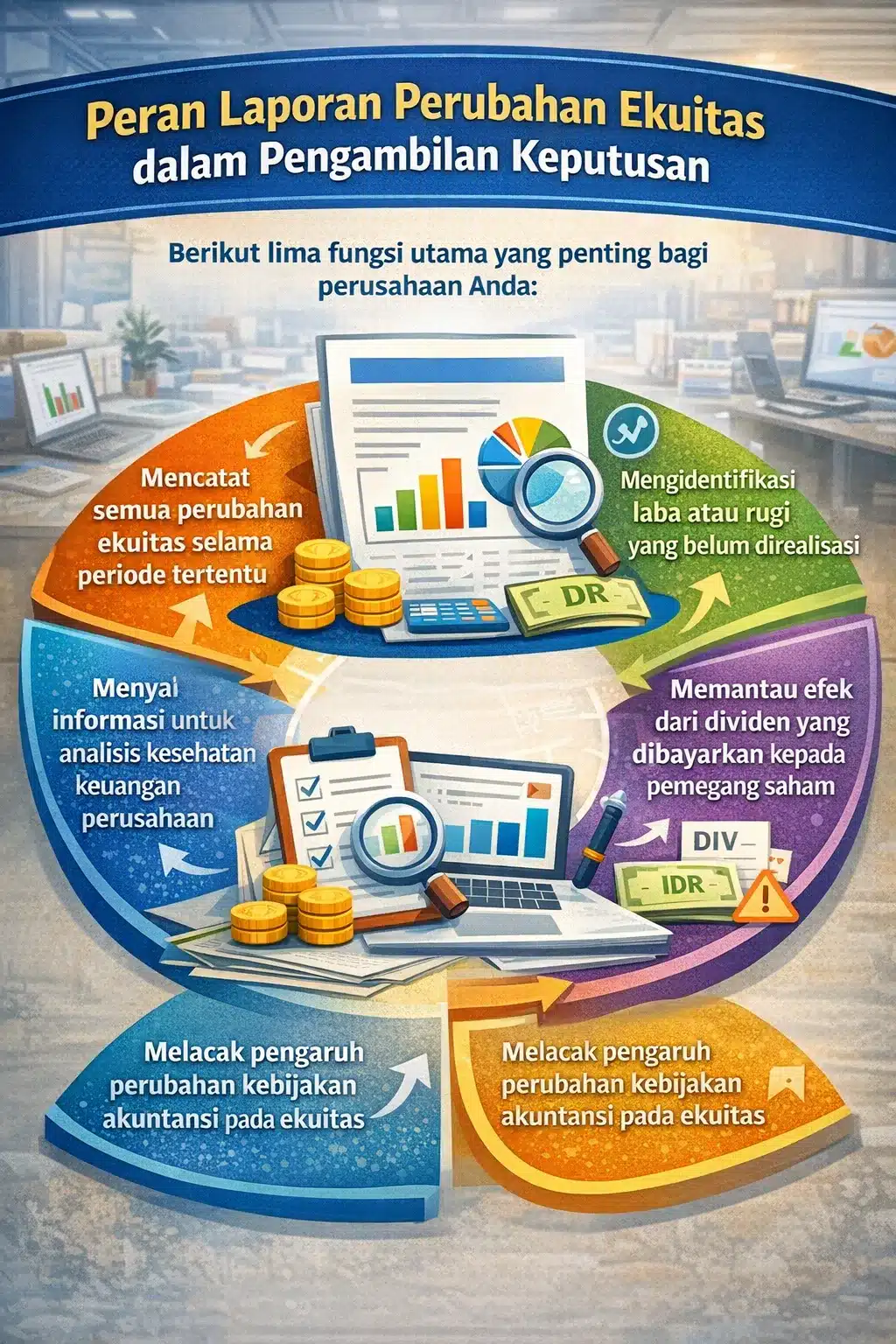

Peran dan Manfaat Laporan Perubahan Ekuitas dalam Pengambilan Keputusan

Sebagaimana setiap dokumen bisnis memegang fungsinya masing-masing, setiap jenis laporan membawa manfaat yang berbeda-beda bagi perusahaan. Bagi laporan perubahan ekuitas, berikut adalah beberapa dampak penggunaannya bagi pelaku bisnis di Indonesia:

- Memberikan gambaran jelas tentang aliran modal dan dana dalam perusahaan

- Membantu dalam pengambilan keputusan keuangan yang lebih tepat

- Memfasilitasi pemahaman mendalam tentang dampak kegiatan operasional pada nilai perusahaan

- Menyediakan data penting untuk analisis tren ekuitas jangka panjang

- Mendukung transparansi dan akuntabilitas laporan keuangan perusahaan

- Memungkinkan pemilik dan investor untuk melihat dampak langsung dari keputusan mereka

- Membantu dalam perencanaan dan alokasi sumber daya keuangan yang efisien

Kesepuluh manfaat di atas menjelaskan bagaimana bisnis Anda akan terdampak jika tidak atau menggunakan laporan yang baik. Untuk itu, memastikan adanya contoh laporan beserta proses pembuatannya yang efisien menjadi penting.

Laporan ini juga bertujuan untuk mendorong pertumbuhan perusahaan dengan mengidentifikasi dan mengatasi masalah keuangan yang mungkin muncul, memastikan integritas data keuangan, dan meningkatkan transparansi dalam pencatatan pembukuan penjualan harian yang rapi dan mudah diaudit maupun bulanan.

Unsur-Unsur dalam Laporan Perubahan Ekuitas

Laporan perubahan ekuitas yang lengkap memuat delapan unsur berikut. Masing-masing mencerminkan satu faktor yang menambah atau mengurangi ekuitas pemilik selama periode pelaporan.

1. Saldo awal ekuitas

Nilai ekuitas pemilik pada awal periode, diambil dari saldo akhir periode sebelumnya. Mencakup modal disetor, laba ditahan, dan cadangan yang sudah terakumulasi. Angka ini menjadi titik awal perhitungan seluruh perubahan ekuitas.

2. Laba atau rugi bersih periode berjalan

Laba bersih menambah ekuitas, rugi bersih menguranginya. Angka ini diambil langsung dari laporan laba rugi dan biasanya menjadi faktor terbesar yang memengaruhi naik-turunnya ekuitas dalam satu periode.

3. Pembagian dividen

Total dividen (tunai maupun saham) yang dibayarkan kepada pemegang saham selama periode tersebut. Dividen mengurangi ekuitas karena merupakan porsi laba yang didistribusikan, bukan ditahan oleh perusahaan.

4. Tambahan modal disetor

Penambahan ekuitas dari penerbitan saham baru atau setoran modal tambahan oleh pemilik. Komponen ini menunjukkan arus modal masuk di luar hasil operasional bisnis.

5. Laba ditahan (retained earnings)

Akumulasi laba bersih yang tidak dibagikan sebagai dividen sejak perusahaan berdiri. Bertambah dari laba, berkurang dari dividen atau rugi, dan menunjukkan seberapa besar laba yang diinvestasikan kembali ke perusahaan.

6. Koreksi kesalahan periode sebelumnya

Penyesuaian atas kesalahan pencatatan di laporan keuangan periode lalu. Bersifat retrospektif, artinya saldo awal ekuitas disesuaikan seolah-olah kesalahan tidak pernah terjadi.

7. Pengaruh perubahan kebijakan akuntansi

Dampak atas perubahan kebijakan akuntansi (misalnya beralih dari metode FIFO ke rata-rata tertimbang). Sama seperti koreksi kesalahan, penyesuaian ini diterapkan retrospektif terhadap saldo awal.

8. Perubahan cadangan dan komponen ekuitas lainnya

Mencakup cadangan revaluasi aset tetap, keuntungan/kerugian yang belum terealisasi, serta selisih kurs dari penjabaran laporan entitas asing. Perubahan ini masuk ke kategori other comprehensive income (OCI).

Perbedaan Laporan Ekuitas dan Laporan Perubahan Ekuitas

Dua istilah ini sering dianggap sama, padahal cakupannya berbeda. Laporan ekuitas menunjukkan komposisi modal pemilik pada satu tanggal tertentu, sementara laporan perubahan ekuitas merekam seluruh pergerakan modal selama satu periode.

| Aspek | Laporan Ekuitas | Laporan Perubahan Ekuitas |

|---|---|---|

| Definisi | Bagian dalam neraca yang menunjukkan komposisi dan nilai total ekuitas pemilik pada satu titik waktu tertentu. | Laporan keuangan tersendiri yang mencatat seluruh pergerakan ekuitas selama satu periode akuntansi, dari saldo awal hingga saldo akhir. |

| Fokus Utama | Posisi ekuitas: berapa nilai ekuitas saat ini dan apa saja komponennya. | Pergerakan ekuitas: apa saja yang menyebabkan ekuitas bertambah atau berkurang selama periode tersebut. |

| Cakupan Waktu | Snapshot pada tanggal tertentu (misalnya per 31 Desember 2025). | Rentang periode (misalnya 1 Januari sampai 31 Desember 2025). |

| Isi Utama | Daftar komponen ekuitas: modal saham, tambahan modal disetor, laba ditahan, dan cadangan lainnya. | Rincian perubahan: laba/rugi bersih, pembagian dividen, penerbitan saham baru, koreksi periode lalu, dan penyesuaian kebijakan akuntansi. |

| Fungsi | Menjawab pertanyaan “berapa total ekuitas pemilik saat ini?” | Menjawab pertanyaan “kenapa ekuitas berubah dari periode lalu ke sekarang?” |

Cara Menyusun Laporan Perubahan Ekuitas yang Ideal

Berikut adalah langkah-langkah untuk membuat laporan perubahan ekuitas yang sesuai dengan standar akuntansi Indonesia:

1. Catat saldo awal ekuitas

Langkah pertama adalah mencatat saldo awal ekuitas perusahaan, yang meliputi modal, laba ditahan, dan komponen ekuitas lainnya. Informasi ini diambil dari laporan keuangan periode sebelumnya. Langkah ini sangat penting untuk menunjukkan dasar dari mana perubahan ekuitas berawal.

2. Pastikan seluruh unsur tercantum dengan tepat

Pastikan seluruh unsur laporan tersebut, seperti saldo awal, pendapatan, dividen, perubahan lain-lain, dan saldo akhir, telah tercatat dengan lengkap. Teliti kembali setiap perhitungan pada kertas kerja untuk memastikan tidak ada data yang terlewat atau salah hitung.

3. Menghitung saldo akhir

Jika unsur-unsur laporan perubahan ekuitas telah tercantum, hitunglah saldo akhir ekuitas perusahaan dengan menjumlahkan semua komponen perubahan modal. Hasil akhirnya akan mencerminkan posisi ekuitas perusahaan pada akhir periode pelaporan.

4. Lakukan perhitungan di kertas kerja lain

Tips dari kami adalah lakukan semua perhitungan pada kertas kerja terpisah untuk memastikan keakuratan data. Langkah ini membantu mengidentifikasi kesalahan sejak awal, sehingga ketika data diinput ke laporan, nilainya sudah final dan minim risiko salah hitung.

Worksheet akuntansi dapat dipakai sebagai kertas kerja terstruktur untuk merangkum saldo awal, penyesuaian, hingga saldo akhir sebelum dipindahkan ke format laporan.

Contoh Laporan Perubahan Ekuitas: PT Unilever Indonesia Tbk (2024)

Berikut ilustrasi pergerakan ekuitas berdasarkan data laporan keuangan PT Unilever Indonesia Tbk (UNVR) untuk tahun buku 2024.

Unilever Indonesia memulai periode dengan modal saham sebesar Rp76,3 miliar (38,15 miliar lembar saham @ Rp2 per saham) dan tambahan modal disetor Rp96 miliar. Saldo laba yang sudah terakumulasi dari tahun-tahun sebelumnya menjadi komponen terbesar ekuitas perusahaan.

Langkah 1

Catat saldo ekuitas awal. Total ekuitas Unilever Indonesia pada awal 2024 tercatat sekitar Rp2,4 triliun. Angka ini terdiri dari modal saham, tambahan modal disetor, saldo laba (ditentukan dan belum ditentukan penggunaannya), serta dikurangi saham treasuri senilai Rp285 miliar.

Langkah 2

Tambahkan laba bersih periode berjalan. Sepanjang 2024, Unilever Indonesia membukukan laba bersih sekitar Rp3,36 triliun. Angka ini otomatis menambah saldo laba perusahaan.

Langkah 3

Kurangi dividen yang dibagikan. Unilever Indonesia dikenal sebagai perusahaan dengan rasio pembagian dividen yang sangat tinggi. Pada tahun 2024, perusahaan membagikan dividen total Rp88 per saham atau sekitar Rp3,36 triliun, setara 99,7% dari laba bersih. Rinciannya: dividen interim Rp41/saham (dibayar Desember 2024) dan dividen final Rp47/saham.

Langkah 4

Catat komponen ekuitas lainnya. Perubahan dari penghasilan komprehensif lain (seperti selisih kurs dan penyesuaian nilai wajar) juga dicatat, meski nilainya relatif kecil dibandingkan laba dan dividen.

Langkah 5

Total ekuitas akhir. Setelah seluruh pergerakan diperhitungkan, total ekuitas Unilever Indonesia per 31 Desember 2024 tercatat sekitar Rp2,15 triliun.

Perhatikan bahwa karena rasio dividen mendekati 100%, ekuitas Unilever Indonesia tidak tumbuh signifikan meskipun laba bersihnya mencapai triliunan rupiah. Ini adalah contoh nyata bagaimana kebijakan dividen sangat memengaruhi pergerakan ekuitas perusahaan.

Contoh Laporan Perubahan Ekuitas dan Link Download Template-nya

Contoh laporan perubahan ekuitas beserta template gratisnya adalah salah satu hal yang banyak pebisnis butuhkan beberapa waktu ini. Apakah Anda salah satunya? Jika iya, berikut kami berikan template contoh perubahan ekuitas kepada Anda dalam berbagai format yang siap Anda gunakan.

Contoh Laporan Perubahan Ekuitas

Kesimpulan

Laporan perubahan ekuitas atau modal memang terlihat sederhana, tetapi proses pengumpulan datanya sering memakan waktu dan butuh ketelitian. Karena itu, penting memastikan unsur laporan lengkap dan alur pencatatannya konsisten agar hasil akhirnya kredibel.

Untuk mempermudah penyusunan laporan, banyak bisnis mulai menggunakan software akuntansi agar data transaksi, jurnal, dan rekonsiliasi lebih rapi dalam satu sistem.

Jika Anda ingin mengevaluasi sistem yang paling cocok dengan proses keuangan perusahaan, konsultasi dengan tim ahli bisa membantu memetakan kebutuhan dan alur kerja tanpa mengubah operasional secara mendadak.

Pertanyaan Seputar Laporan Perubahan Ekuitas

-

Akun apa saja yang ada di laporan perubahan ekuitas?

Laporan perubahan ekuitas mencakup akun modal saham, laba ditahan, keuntungan atau kerugian yang belum direalisasi, serta mencatat dividen dan perubahan ekuitas lain selama periode tertentu.

-

Bagaimana menjelaskan ekuitas?

Ekuitas adalah nilai kekayaan yang dimiliki pemegang saham dalam suatu perusahaan setelah dikurangi semua kewajibannya. Ini mencerminkan total modal yang diinvestasikan oleh pemegang saham ditambah dengan laba yang ditahan dari operasi perusahaan sepanjang waktu.

-

Apa contoh nyata dari ekuitas?

Sebagai contoh nyata dari ekuitas, jika sebuah perusahaan memiliki aset total senilai Rp500 juta dan hutang total Rp300 juta, maka ekuitasnya adalah Rp200 juta. Ini menunjukkan jumlah nilai yang sebenarnya dimiliki oleh pemegang saham perusahaan tersebut.