Pernahkah perusahaan memakai wesel bayar untuk menutup kebutuhan kas jangka pendek, tetapi bingung bagaimana mencatatnya dengan benar? Seperti dijelaskan Harold Averkamp (CPA, MBA), “Promissory note adalah janji tertulis untuk membayar sejumlah uang pada tanggal yang telah ditentukan.”

Instrumen ini sering disamakan dengan utang dagang karena sama-sama kewajiban yang harus dibayar. Padahal, wesel biasanya lebih formal karena ada perjanjian tertulis, jatuh tempo yang jelas, dan bisa memuat bunga.

Perbedaan kecil ini berdampak pada pelaporan dan pengelolaan risiko. Jika klasifikasi dan perhitungan keliru, perusahaan bisa salah membaca beban bunga dan keliru menyusun proyeksi arus kas.

Dengan pencatatan yang terstruktur serta dukungan sistem modern, perusahaan dapat memantau kewajiban lebih konsisten dan menjaga disiplin pembayaran.

Key Takeaways

|

Daftar Isi:

Wesel Bayar dalam Praktik Bisnis dan Pencatatannya

Wesel bayar adalah janji tertulis formal yang diterbitkan oleh perusahaan (peminjam) untuk membayar sejumlah uang tertentu kepada pihak lain (pemberi pinjaman) pada tanggal yang telah disepakati, biasanya disertai bunga.

Wesel bayar berfungsi sebagai bukti legal yang jelas atas kewajiban utang perusahaan kepada kreditur atau pemasok, berbeda dengan utang lisan karena memberikan kepastian hukum lebih tinggi.

Dalam pencatatan akuntansi, wesel bayar dikategorikan sebagai liabilitas yang harus dilunasi dalam jangka waktu tertentu. Pencatatannya di neraca bergantung pada jatuh tempo.

Tanda Bisnis Perlu Menggunakan Wesel Bayar

Ada saat di mana suatu bisnis perlu menggunakan wesel bayar dalam aktivitas operasional keuangannya. Beriku adalah tanda-tanda bisnis membutuhkan wesel bayar:

1. Mempunyai kebutuhan modal kerja yang bersifat sementara

Ketika kas masuk belum sejalan dengan jadwal pembayaran operasional, perusahaan butuh instrumen utang jangka pendek yang punya jatuh tempo jelas agar arus kas tetap aman.

2. Transaksi membutuhkan bukti bukti tertulis yang kuat

Jika pembayaran utang perlu diatur dengan tanggal jatuh tempo yang spesifik (misalnya 60–180 hari), instrumen ini membantu tim keuangan menyusun kalender pembayaran dan proyeksi kas lebih rapi.

3. Nilai transaksi cukup besar

Untuk nominal yang signifikan, perusahaan biasanya memerlukan dokumen yang lebih formal agar kontrol risiko kredit lebih kuat dan proses persetujuan internal lebih jelas.

4. Terdapat kesepakatan bunga

Jika pendanaan memang disertai bunga atau kompensasi tertentu, wesel bayar ini memudahkan perhitungan biaya pinjaman dan pemisahan pencatatan pokok vs beban bunga.

Elemen Penting Notes Payable untuk Pencatatan yang Rapi

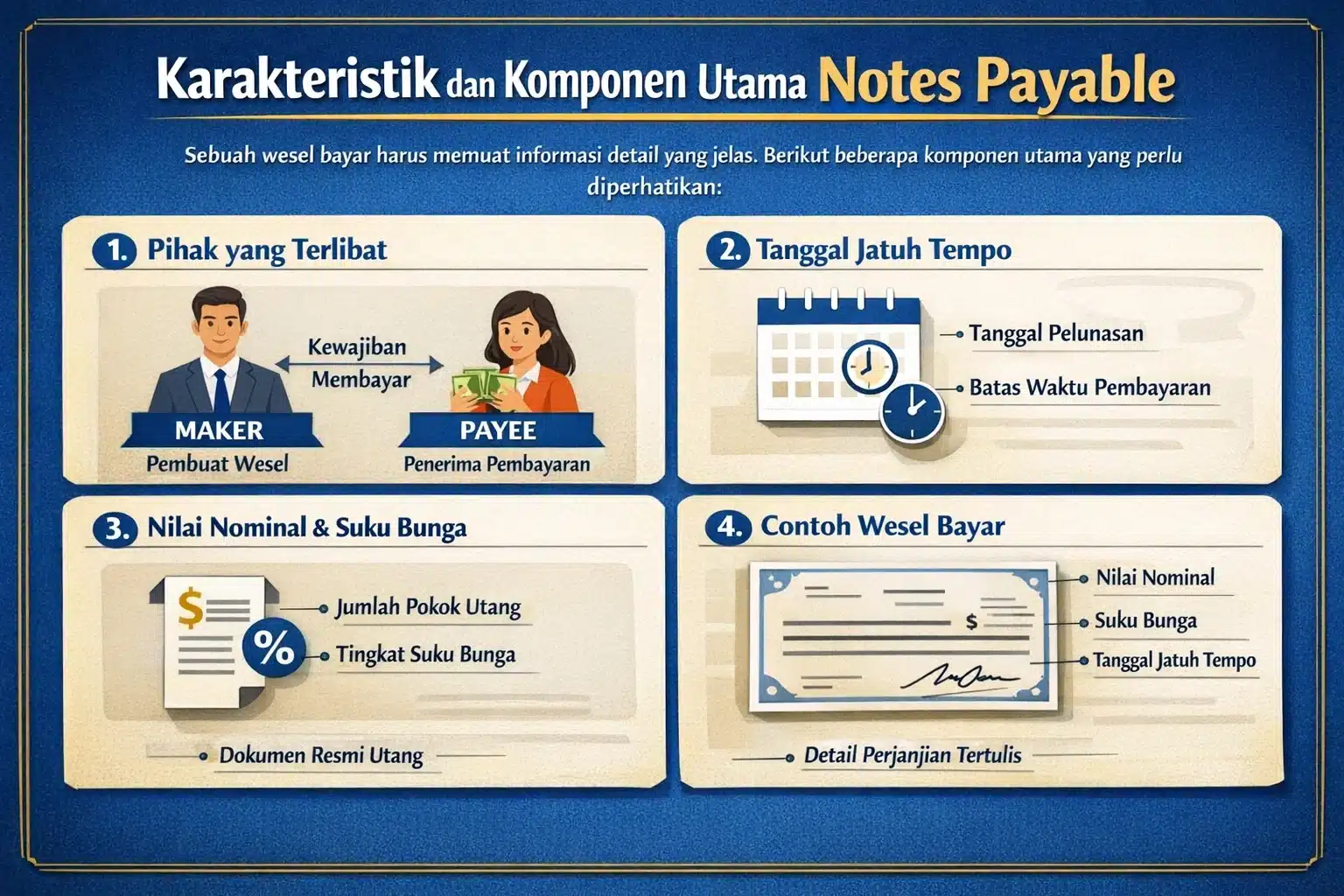

Sebuah wesel bayar yang sah harus memuat informasi detail mengenai pihak yang terlibat, jumlah pokok utang, tingkat suku bunga, serta tanggal jatuh tempo pembayaran secara eksplisit. Untuk lebih lanjut, Anda dapat simak infografis berikut ini.

Membandingkan Wesel Bayar dan Utang Dagang dalam Bisnis

Berikut adalah beberapa perbedaan antara wesel bayar dan utang dagang yang perlu dipahami dalam bisnis:

Berikut adalah beberapa perbedaan antara wesel bayar dan utang dagang yang perlu dipahami dalam bisnis:

1. Legalitas dan dokumen pendukung

Wesel bayar memerlukan dokumen resmi berupa surat sanggup bayar (promissory note) yang memberikan hak hukum jelas bagi kreditur. Sedangkan utang dagang cukup dibuktikan dengan invoice atau tagihan.

2. Komponen bunga

Wesel bayar memuat beban bunga yang dicatat terpisah dalam laporan laba rugi, dihitung sesuai durasi pinjaman dan suku bunga yang disepakati. Utang dagang atau account payable biasanya tidak berbunga, kecuali terjadi keterlambatan pembayaran.

3. Jangka waktu pembayaran

Durasi pelunasan wesel bayar lebih fleksibel, bisa disesuaikan dengan arus kas perusahaan dari beberapa bulan hingga tahunan. Sebaliknya, utang dagang biasanya memiliki termin pendek dan ketat, rata-rata 30–60 hari.

Jenis Notes Payable yang Umum Dipakai dalam Bisnis

Instrumen utang ini memiliki variasi yang dibedakan berdasarkan tujuan dan jangka waktu pelunasannya. Berikut ini beberapa jenis yang paling umum digunakan:

1. Wesel bayar berbunga

Wesel ini mencantumkan tingkat suku bunga yang harus dibayarkan pada saat jatuh tempo bersamaan dengan pokok pinjaman. Perusahaan akan menerima kas sebesar nilai nominal penuh saat penerbitan dan membayar lebih saat pelunasan.

2. Wesel bayar tanpa bunga

Wesel ini sebenarnya menyertakan bunga implisit dalam nilai nominalnya melalui mekanisme diskonto saat penerbitan awal. Peminjam menerima uang tunai yang lebih kecil dari nilai nominal yang tertera pada wesel (nilai tunai saat ini).

Strategi Mengelola Promissory Note agar Tidak Mengganggu Arus Kas

Strategi pengelolaan wesel bayar yang efektif meliputi sentralisasi jadwal pembayaran dan pemantauan likuiditas. Berikut beberapa pendekatan strategis untuk memastikan kewajiban terpenuhi tanpa mengganggu operasional bisnis:

1. Sentralisasi jadwal pembayaran

Langkah pertama adalah mengumpulkan semua data jatuh tempo utang dalam satu dashboard terpusat untuk memudahkan pemantauan harian. Dengan kalender pembayaran terintegrasi, tim keuangan bisa memprioritaskan pengeluaran yang paling mendesak dan mencegah pembayaran wesel terlewat.

2. Analisis rasio lancar secara berkala

Perusahaan perlu rutin mengevaluasi kemampuan membayar kewajiban jangka pendek dengan membandingkan aset lancar dan liabilitas lancar. Rasio lancar yang sehat menandakan cukupnya dana untuk melunasi wesel.

Secara regulasi, surat sanggup dan wesel memiliki unsur formal yang wajib dipenuhi. Kitab Undang-Undang Hukum Dagang dalam regulasi Indonesia menetapkan komponen seperti janji bayar, nominal, jatuh tempo, pihak terkait, serta tanda tangan.

Otomatisasi Pencatatan Wesel Bayar untuk Mengurangi Risiko Telat Bayar

Sistem digital membantu perusahaan mengendalikan wesel bayar dengan membuat daftar kewajiban yang rapi, mulai dari nominal, jatuh tempo, perhitungan bunga, hingga dokumen pendukung dalam satu tempat.

Selain itu, pencatatan akrual bunga dan jurnal terkait dapat distandarkan agar laporan tidak bergantung pada interpretasi masing-masing PIC. Jejak audit juga lebih jelas karena perubahan data, persetujuan, dan riwayat pembayaran tercatat otomatis.

Sebagai contoh di sektor perbankan, Bank Mega membangun kapabilitas sistem informasi dan infrastruktur teknologi yang mendukung pengelolaan transaksi serta pelaporan internal, termasuk pengembangan area core banking dan core credit system.

Dukungan sistem informasi akuntansi juga terlihat dari kebutuhan pelaporan likuiditas internal yang mencakup rasio, arus kas, dan profil maturitas, sehingga kewajiban berbasis jatuh tempo dapat dipantau lebih terstruktur.

Ilustrasi Transaksi Wesel Bayar dari Awal hingga Pelunasan

Misalnya, suatu perusahaan menerbitkan wesel senilai Rp500.000.000 dengan tenor 6 bulan dan bunga sebesar 12% per tahun untuk memenuhi kebutuhan modal kerja perusahaan. Pada saat penerbitan, perusahaan mengakui kas masuk dan mencatat kewajiban sesuai nilai pokok wesel.

Selama periode berjalan, beban bunga diakui secara bertahap sesuai waktu, sehingga laporan laba rugi mencerminkan biaya pendanaan yang sebenarnya. Terkait ilustrasi ini, total bunga selama 6 bulan adalah Rp30.000.000. Oleh karena itu, perusahaan harus menyiapkan kas sesuai jadwal agar tidak menumpuk di akhir periode.

Pada saat jatuh tempo, perusahaan melunasi pokok Rp500.000.000 beserta bunga yang telah diakumulasi. Setelah perusahaan melakukan pembayaran, kewajiban wesel dan saldo kas berkurang sesuai dengan uang yang dikeluarkan perusahaan sebagai total pelunasan.

Kesimpulan

Pengelolaan kewajiban harus disiplin agar arus kas stabil dan telat bayar bisa dicegah. Jika jatuh tempo dan bunga tidak dipantau rapi, perencanaan kas dan akurasi laporan mudah terganggu.

Pemetaan yang jelas membuat proyeksi arus kas lebih realistis dan mengurangi risiko saat audit atau rekonsiliasi. Karena manual memakan waktu, sistem digital membantu merapikan data dan menstandarkan jurnal.

Kontrol pembayaran lebih terjaga dan pengambilan keputusan keuangan menjadi lebih cepat serta terukur.

Butuh cara yang lebih terstruktur untuk memantau jatuh tempo kewajiban dan merapikan pelaporan agar arus kas tetap terkendali? Konsultasi gratis dengan tim expert kami.

Pertanyaan Seputar Wesel Bayar

-

Apakah wesel bayar termasuk aset atau liabilitas?

Wesel bayar diklasifikasikan sebagai liabilitas (kewajiban) lancar atau jangka panjang karena merupakan utang yang harus dibayarkan oleh perusahaan kepada pihak lain.

-

Apa yang terjadi jika perusahaan gagal membayar wesel saat jatuh tempo?

Kegagalan bayar (default) dapat menyebabkan wesel tersebut menjadi wesel bayar yang menunggak, mengakibatkan denda, bunga tambahan, dan potensi tuntutan hukum dari kreditur.

-

Bagaimana cara menghitung bunga wesel bayar?

Rumus dasarnya adalah: Nilai Nominal x Tingkat Suku Bunga Tahunan x (Jangka Waktu / 360 atau 365 hari).