")

PPh 21 atas Tunjangan Hari Raya (THR) termasuk komponen pajak yang perlu dihitung dengan tepat karena THR diperlakukan sebagai penghasilan karyawan. Sejak berlakunya tarif efektif rata-rata (TER) melalui PMK 168/2023, mekanisme pemotongannya dibuat lebih sederhana dan konsisten per masa pajak.

Data dari Direktorat Jenderal Pajak menunjukkan bahwa penggunaan tarif efektif yang membagi penghasilan bruto dengan kategori PTKP mempermudah pemotongan PPh 21, mulai dari 0% untuk penghasilan bruto bulanan rendah hingga hingga 35% untuk penghasilan sangat tinggi.

Potongan PPh 21 atas THR menjadi perhatian karena penghasilan tambahan ini sering kali meningkatkan jumlah pajak terutang pada bulan pembayaran gaji dan THR.

Daftar Isi:

Key Takeaways

|

Apa Itu THR?

THR adalah pendapatan non-upah yang wajib diberikan sebelum hari raya. THR membantu karyawan memenuhi kebutuhan hari besar dan dikenakan THR PPh 21 sesuai aturan. Besaran pajaknya bergantung pada jumlah THR dan status PTKP karyawan.

Ketentuan THR diatur dalam Permenaker No. 6 Tahun 2016. THR wajib diberikan kepada karyawan yang bekerja minimal satu bulan. Jika memenuhi kriteria pajak, maka THR PPh 21 harus dipotong oleh perusahaan sebelum diberikan ke karyawan sesuai tarif pajak yang berlaku.

Besaran THR bergantung pada masa kerja. Karyawan dengan masa kerja satu tahun atau lebih mendapat satu bulan gaji. Jika kurang dari satu tahun, THR dihitung proporsional. Pemotongan THR PPh 21 dilakukan berdasarkan penghasilan kena pajak dan tarif pajak progresif.

PPh 21 atas THR

PPh 21 atas THR adalah pajak penghasilan yang dikenakan pada THR yang diterima karyawan. Pajak ini dipotong oleh perusahaan sebelum THR diberikan kepada karyawan.

Dalam pemotongan ini, jumlah pajak yang dikenakan bergantung pada besaran penghasilan tahunan karyawan. Semakin tinggi penghasilan, semakin besar tarif pajaknya.

Besaran tarif pajak mengikuti ketentuan Undang-Undang Pajak Penghasilan. Karyawan yang memiliki NPWP dikenakan tarif mulai dari 5% hingga 30%, sedangkan yang tidak memiliki NPWP dikenakan tarif lebih tinggi.

Oleh karena itu, memahami cara menghitung PPh 21 THR sangat penting agar karyawan dapat memperkirakan berapa jumlah THR yang akan diterima setelah pajak dipotong.

Cara Menghitung THR dan PPh 21

Sebelum membahas cara menghitung pajak THR, perlu diketahui bahwa perhitungan dilakukan berdasarkan gaji karyawan dan status pajaknya. Berikut langkah-langkah detailnya:

1. Rumus menghitung THR

- Jika masa kerja lebih dari satu tahun:

![]()

- Jika masa kerja kurang dari satu tahun:

![]()

2. Rumus menghitung PPh 21 THR

- Penghasilan Kena Pajak (PKP):

![]()

- Pajak berdasarkan tarif progresif:

![]()

3. Menghitung PPh 21 THR

Tarif PPh 21 atas THR berdasarkan UU Pajak Penghasilan:

- Penghasilan ≤ Rp60 juta: 5%

- Rp60 juta – Rp250 juta: 15%

- Rp250 juta – Rp500 juta: 25%

- Rp500 juta: 30%

Contoh Perhitungan THR dan PPh 21

Budi bekerja di sebuah perusahaan dengan gaji Rp12.000.000 per bulan. Ia telah bekerja lebih dari satu tahun dan memiliki NPWP. PTKP yang berlaku untuk Budi adalah Rp54.000.000. Hitung THR, PPh 21 atas THR, dan jumlah THR bersih yang diterima!

Penyelesaian:

1. Menghitung THR:

THR = Rp12.000.000

2. Menghitung gaji tahunan:

Gaji Tahunan = Rp12.000.000 x 12 = Rp144.000.000

3. Menghitung PKP:

PKP = (Rp144.000.000 + Rp12.000.000) – Rp54.000.000

PKP = Rp102.000.000

4. Menghitung PPh 21 THR:

- Rp60.000.000 pertama kena tarif 5% → Rp3.000.000

- Rp42.000.000 kena tarif 15% → Rp6.300.000

- Total PPh 21 THR = Rp3.000.000 + Rp6.300.000 = Rp9.300.000

Kesimpulan: Budi mendapatkan THR sebesar Rp12.000.000, namun setelah pemotongan, ia hanya menerima Rp2.700.000.

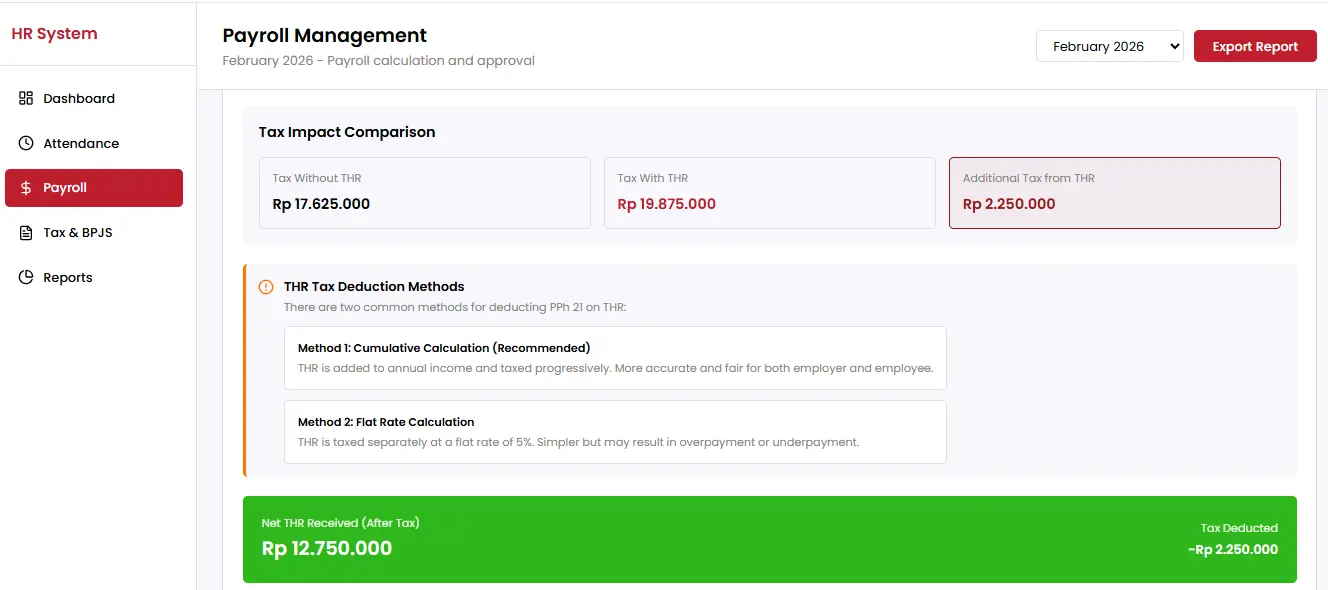

Untuk menyederhanakan perhitungan dan memastikan kepatuhan pajak, software HRIS & Payroll adalah solusi efisien. Klik gambar di bawah ini untuk melihat skema harga dan fitur terbaik yang dapat membantu perusahaan mengelola perhitungan THR, PPh 21 secara otomatis dan akurat.

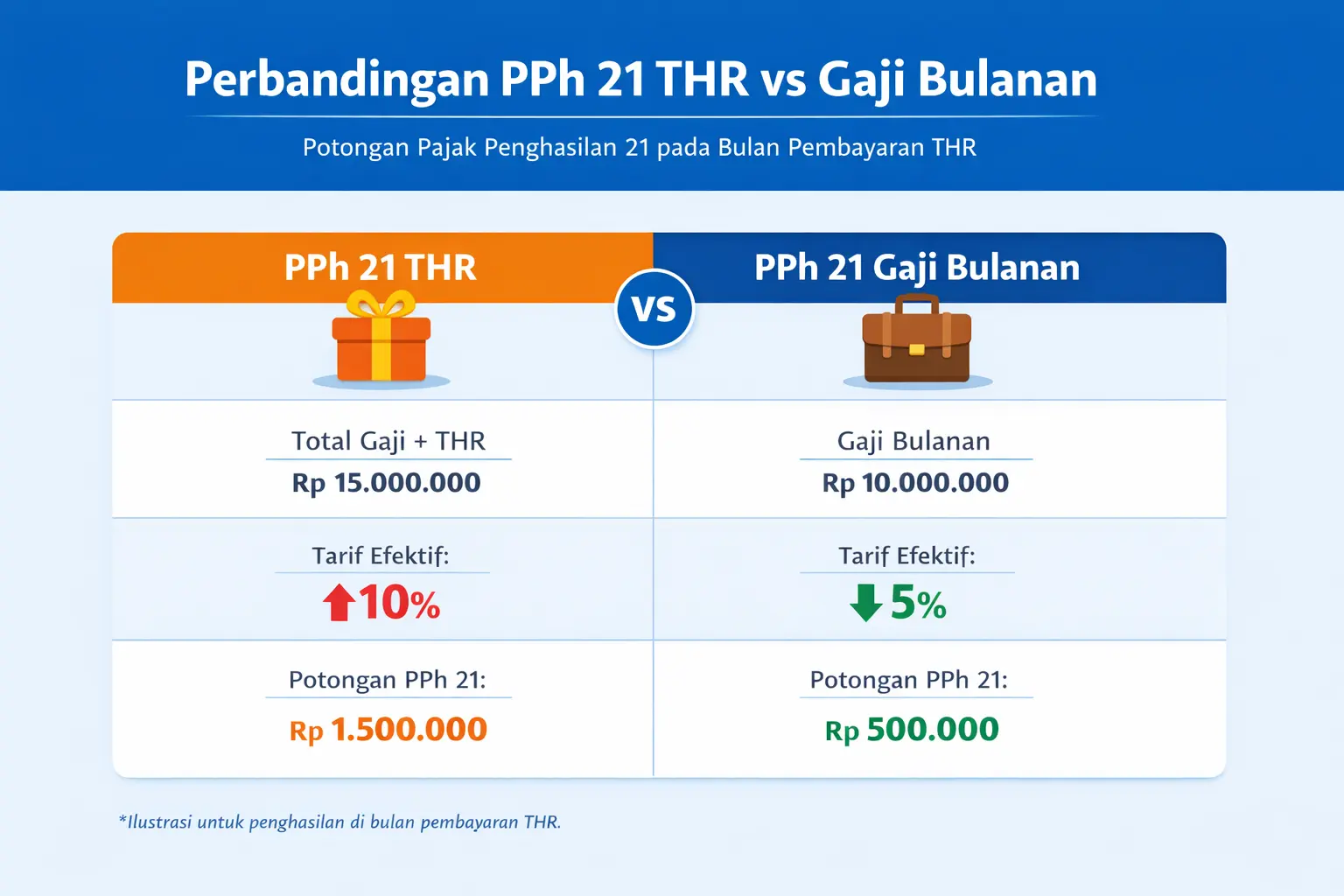

Perbedaan PPh 21 THR dan PPh 21 Gaji Bulanan

Walaupun sama-sama termasuk PPh 21, pemotongan pajak atas THR dan gaji bulanan bisa terasa berbeda karena sifat penghasilannya tidak sama. Agar lebih mudah dipahami, berikut 3 perbedaan utamanya.

1. Sifat penghasilan: Rutin vs tidak rutin

Gaji bulanan termasuk penghasilan rutin karena dibayarkan setiap bulan dengan pola yang relatif stabil. THR termasuk penghasilan tidak rutin karena umumnya dibayarkan satu kali dalam setahun, sehingga masuk sebagai tambahan penghasilan pada bulan tertentu.

2. Total penghasilan bulan Itu berubah, tarif efektif bisa ikut naik

Pada bulan biasa, penghasilan bruto hanya berasal dari gaji dan tunjangan rutin, sehingga tarif pemotongan cenderung lebih stabil.

Saat THR dibayarkan, penghasilan bruto bulan tersebut meningkat karena gaji dan THR dihitung bersamaan, sehingga tarif efektif yang dipakai dapat lebih tinggi dibanding bulan tanpa THR.

3. Dampaknya terlihat di take home pay pada bulan THR

Karena penghasilan bruto meningkat, potongan PPh 21 pada bulan THR bisa terasa lebih besar walaupun nominal THR menambah total penerimaan. Ini sebabnya take home pay pada bulan THR tidak selalu “naik sebesar THR-nya” karena ada penyesuaian potongan pajak pada periode pembayaran.

Tantangan Perhitungan THR Secara Manual

Menghitung Tunjangan Hari Raya (THR) secara manual bisa menjadi tugas yang rumit bagi tim HR. Tanpa sistem otomatis, proses ini rentan terhadap kesalahan dan memakan waktu lama. Berikut adalah beberapa tantangan utama dalam perhitungan THR manual yang dapat memengaruhi efisiensi perusahaan:

1. Perhitungan yang rumit

Menghitung THR dan pajaknya melibatkan banyak variabel seperti gaji bulanan, masa kerja, PTKP, dan tarif pajak progresif. Kesalahan kecil dalam angka dapat menyebabkan perhitungan yang tidak akurat, mengganggu keuangan perusahaan dan hak karyawan. Tanpa sistem yang tepat, HR harus melakukan kalkulasi berulang untuk memastikan akurasi.

2. Kesalahan dalam pemotongan pajak

Jika pemotongan PPh 21 THR tidak sesuai aturan, bisa terjadi kelebihan atau kekurangan pajak. Kesalahan ini dapat menyebabkan masalah administratif, mengharuskan HR melakukan perbaikan dan penyesuaian ulang.

3. Waktu dan tenaga yang dibutuhkan

Tanpa sistem payroll, tim HR harus menghitung THR untuk setiap karyawan satu per satu. Proses ini sangat memakan waktu, terutama bagi perusahaan dengan ratusan hingga ribuan karyawan. Akibatnya, HR dapat kewalahan dan mengalami keterlambatan dalam distribusi THR kepada karyawan.

4. Tidak sesuai dengan peraturan terbaru

Regulasi pajak sering berubah setiap tahun. Tanpa software payroll, HR harus selalu memperbarui sistem perhitungan secara manual, yang dapat meningkatkan risiko kesalahan.

Oleh karena itu, menggunakan sistem payroll atau software payroll dapat menjadi solusi terbaik untuk menghindari kesalahan perhitungan dan memastikan kepatuhan terhadap regulasi pajak yang berlaku.

Studi Kasus Perbedaan PPh 21 THR dan Gaji Bulanan

Untuk memahami dampaknya secara nyata, berikut ilustrasi sederhana yang sering terjadi di perusahaan besar dengan jumlah karyawan ribuan seperti PT Unilever Indonesia Tbk, yang memiliki sistem payroll terstruktur dan menerapkan skema TER.

Studi kasus 1: Bulan tanpa THR

Seorang karyawan tetap dengan status TK/0 menerima:

- Gaji bulanan: Rp10.000.000

- Tidak ada penghasilan tambahan

Misalnya tarif efektif yang berlaku pada penghasilan tersebut adalah 5%.

Potongan PPh 21 bulan tersebut sekitar Rp500.000.

Take home pay relatif stabil karena hanya menghitung komponen rutin.

Studi kasus 2: Bulan dengan pembayaran THR

Pada bulan tertentu, karyawan menerima:

- Gaji bulanan: Rp10.000.000

- THR: Rp10.000.000

Total penghasilan bruto bulan itu menjadi Rp20.000.000.

Karena total penghasilan meningkat, tarif efektif yang digunakan bisa naik, misalnya menjadi 10%.

Potongan PPh 21 pada bulan tersebut menjadi sekitar Rp2.000.000.

Meski menerima THR penuh, potongan pajak meningkat karena dasar pengenaan pajaknya lebih besar.

Kesimpulan

THR merupakan hak karyawan, sedangkan PPh 21 atas THR adalah kewajiban pajak yang mengikuti ketentuan yang berlaku. Karena THR bersifat tambahan penghasilan, cara menghitung PPh 21 THR perlu dilakukan secara cermat agar hasil pemotongan tetap akurat dan tidak menimbulkan selisih saat pembayaran.

Dalam praktiknya, perhitungan ini sering bergantung pada kelengkapan data penghasilan, status PTKP, serta metode pemotongan yang digunakan pada periode tersebut.

Jika diperlukan, perusahaan dapat memanfaatkan konsultasi gratis untuk meninjau alur penggajian dan memastikan penghitungan PPh 21 THR sudah sesuai kebijakan internal serta aturan pajak yang berlaku.

Pertanyaan Seputar THR dan PPh 21

-

Apakah tarif PPh 21 atas THR berbeda untuk karyawan dengan dan tanpa NPWP?

Ya, tarif PPh 21 atas THR berbeda bagi karyawan yang tidak memiliki NPWP. Karyawan tanpa NPWP dikenakan tarif 20% lebih tinggi dari tarif normal. Oleh karena itu, memiliki NPWP dapat mengurangi beban pajak.

-

Apakah perusahaan wajib membayar THR tepat waktu?

Ya, perusahaan wajib membayar THR tepat waktu sesuai peraturan pemerintah. THR harus diberikan paling lambat tujuh hari sebelum hari raya keagamaan karyawan. Keterlambatan atau kegagalan membayar THR dapat dikenakan sanksi administratif.

-

Bagaimana cara memastikan perhitungan THR dan PPh 21 akurat?

Perhitungan THR dan PPh 21 dapat dipastikan akurat dengan memahami regulasi pajak yang berlaku. Menggunakan software HRIS & Payroll membantu menghitung otomatis sesuai tarif yang ditetapkan. Selain itu, perusahaan dapat berkonsultasi dengan ahli pajak untuk menghindari kesalahan.