Banyak perusahaan merasa laporan keuangannya sudah tersusun rapi, namun masih kesulitan memahami arah arus kas dan kondisi finansialnya secara menyeluruh.

Masalah ini sering karena tidak memahami fondasi paling dasar dalam akuntansi yaitu persamaan dasar akuntansi. Tanpa pemahaman ini, pencatatan keuangan berisiko tidak seimbang, laporan menjadi tidak akurat, dan keputusan bisnis bisa meleset jauh dari kondisi sebenarnya.

Melalui artikel ini, Anda akan memahami konsep persamaan dasar akuntansi secara praktis, mulai dari rumus, cara kerja, hingga contoh penerapannya dalam bisnis sehari-hari.

Key Takeaways

Rumus persamaan akuntansi mencakup liabilitas dan ekuitas untuk membentuk aset

Komponen utama dalam persamaan dasar akuntansi meliputi aset, liabilitas, dan ekuitas.

Software akuntansi mengotomatisasi pencatatan transaksi untuk menjaga keseimbangan aset, liabilitas, dan ekuitas secara akurat dan real-time

Definisi Persamaan Dasar Akuntansi

Persamaan dasar akuntansi adalah aturan keseimbangan dalam neraca yang menjaga cerita keuangan bisnis tetap jujur.

Setiap kali usaha Anda memperoleh sesuatu, baik itu uang, barang, maupun hak, selalu ada sumber yang membiayainya, entah dari modal sendiri atau dari kewajiban yang harus dibayar di kemudian hari. Tanpa prinsip akuntansi dasar, Jika satu sisi berubah tanpa penjelasan yang sepadan, itu tanda ada pencatatan yang tidak utuh.

Fungsi Prinsip Akuntansi Dasar

Perlu kita pahami bersama, ada beberapa hal yang membuat prinsip akuntansi dasar penting untuk bisnis dan berdampak signifikan terhadap efisiensi, seperti:

- Menunjukkan asal dana setiap aset yang dimiliki bisnis

Setiap aset yang dimiliki perusahaan pasti berasal dari modal atau utang, dan prinsip akuntansi membantu melacak hubungan tersebut secara jelas. Dengan memahami struktur ini, bisnis dapat menilai apakah pertumbuhan didorong oleh dana sehat atau justru ketergantungan pada kewajiban. - Membantu mendeteksi kesalahan pencatatan sejak awal

Ketidakseimbangan antara aset, liabilitas, dan ekuitas sering menjadi tanda awal adanya kesalahan dalam pencatatan transaksi. Salah satu cara untuk memverifikasi keseimbangan ini adalah dengan menyusun neraca saldo (trial balance), yang merangkum semua saldo akun sebelum laporan keuangan final dibuat. Jika tidak segera terdeteksi, kesalahan kecil ini bisa berdampak pada laporan keuangan hingga menghambat proses audit. - Menjaga konsistensi antara transaksi operasional dan laporan keuangan

Setiap transaksi operasional, mulai dari penjualan hingga pembayaran, akan langsung memengaruhi posisi keuangan perusahaan. Dengan prinsip yang tepat, laporan keuangan akan selalu mencerminkan kondisi bisnis yang sebenarnya, bukan sekadar angka administratif. - Mempermudah analisis kondisi keuangan tanpa bergantung penuh pada staf akuntansi

Struktur pencatatan yang rapi membuat laporan keuangan lebih mudah dipahami, bahkan tanpa analisis yang terlalu teknis. Hal ini membantu manajemen merespons perubahan kondisi bisnis dengan lebih cepat dan tepat. - Menjadi dasar pengambilan keputusan yang lebih rasional dan terukur

Keputusan seperti ekspansi, efisiensi biaya, atau investasi membutuhkan data yang benar-benar mencerminkan kondisi perusahaan. Dengan laporan yang seimbang dan akurat, risiko keputusan yang keliru dapat ditekan secara signifikan.

Komponen Persamaan Dasar Akuntansi

Beberapa komponen yang terdapat pada persamaan dasar akuntansi adalah sebagai berikut:

1. Aset

Aset adalah istilah yang merujuk pada harta atau kekayaan yang dapat menguntungkan perusahaan. Komponen ini tercatat dalam sistem akuntansi yang Anda gunakan. Contoh dari aset termasuk:

- Bangunan kantor

- Kendaraan

- Tanah

- Mesin

2. Liabilitas

Akun liabilitas adalah jenis akun yang berisi kewajiban perusahaan kepada pihak tertentu. Akun ini juga dapat memuat berbagai kewajiban perusahaan yang timbul sebagai akibat dari peristiwa masa lalu.

Misalnya, kewajiban yang timbul dari utang perusahaan untuk menambah modal. Kewajiban-kewajiban utang harus segera perusahaan bayar sesuai dengan tenggat waktu yang ada.

Beberapa contoh dari liabilitas adalah utang jangka panjang (utang obligasi) dan utang jangka pendek:

- Utang bank

- Utang dagang

- Utang gaji

- Utang pajak

3. Ekuitas

Ekuitas adalah bagian dari kekayaan perusahaan yang dimiliki pemegang saham atau pihak ketiga. Pemilik dapat menambah saham dengan menginvestasikan uang di perusahaan atau mengurangi saham dengan menarik dana perusahaan, disebut juga prive akuntansi.

Contoh akun ekuitas adalah:

- Modal pemilik

- Laba ditahan

- Saham

- Modal disetor

- Prive

Rumus Persamaan Dasar Akuntansi

Penting bagi perusahaan untuk memahami rumus akuntansi sehingga dapat mengelola laporan keuangan dengan lebih efisien. Rumus persamaan dasar akuntansi yang benar adalah sebagai berikut:

atau:

Selain rumus di atas, terdapat pula beberapa rumus persamaan dasar akuntansi lainnya yang perlu Anda ketahui, di antaranya:

1. Rumus net income (pendapatan bersih)

Gunakan rumus ini di akhir periode untuk mengetahui laba bersih setelah semua biaya dicatat. Cocok sebagai dasar bagi pembagian laba dan evaluasi performa bulanan.

2. Rumus Break Even Point (BEP)

BEP menunjukkan jumlah unit yang harus terjual agar laba = 0. Angka ini membantu menentukan target penjualan minimum dan menilai kelayakan harga.

3. Rumus rasio kas

Mengukur kemampuan perusahaan melunasi kewajiban jangka pendek hanya dengan kas dan setara kas. Nilai > 1 menandakan likuiditas sangat kuat.

4. Rumus rasio utang terhadap ekuitas

Menunjukkan seberapa besar pendanaan berasal dari utang dibandingkan modal pemilik. Rasio tinggi mengindikasikan leverage yang agresif dan risiko finansial lebih besar.

Contoh Persamaan Dasar Akuntansi dalam Transaksi Bisnis Sehari-hari

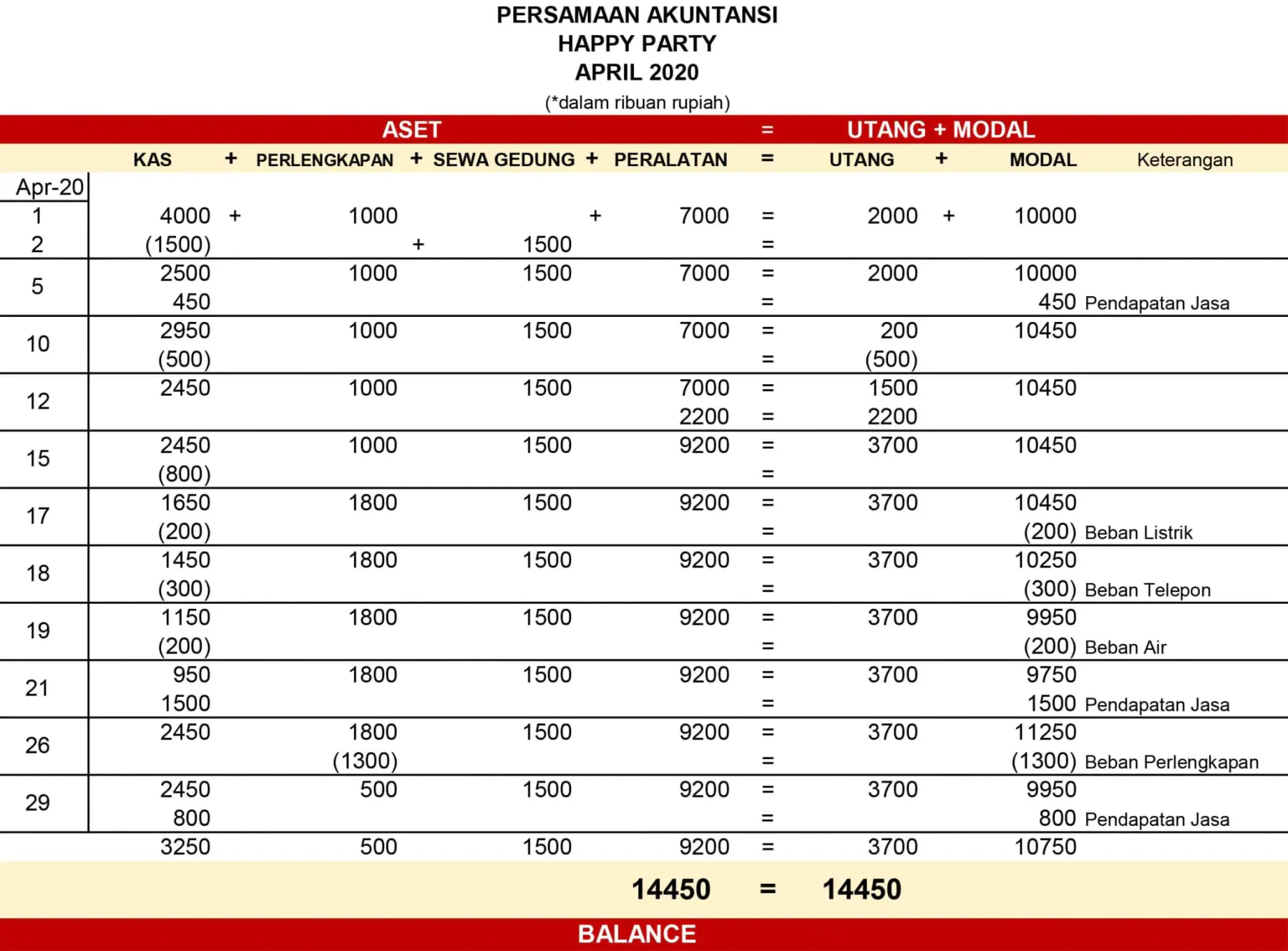

Seorang pengusaha bernama Indra mendirikan sebuah usaha persewaan alat pesta “Happy Party” pada tanggal pada tanggal 1 April 2020. Perusahaan tersebut memiliki posisi keuangan sebagai berikut:

- Kas: Rp4.000.000

- Perlengkapan: Rp1.000.000

- Peralatan: Rp7.000.000

- Utang Usaha: Rp2.000.000

- Modal: Rp10.000.000

Transaksi yang terjadi selama bulan April 2020 di Happy Party adalah sebagai berikut.

- 2 April Membayar sewa gedung Rp1.500.000 untuk enam bulan

- 5 April Menerima pendapatan jasa Rp450.000

- 10 April Membayar utang Rp500.000

- 12 April Membeli peralatan secara kredit sebesar Rp2.200.000

- 15 April Membeli perlengkapan Rp800.000

- 17 April Membayar beban listrik Rp200.000

- 18 April Membayar beban telepon Rp300.000

- 19 April Membayar beban air Rp200.000

- 21 April Menerima pendapatan jasa Rp1.500.000

- 23 April Membayar biaya asuransi Rp600.000 untuk 6 bulan ke depan (dicatat sebagai pembayaran di muka/aset)

- 26 April Perlengkapan yang tersisa sebesar Rp500.000

- 29 April Menerima pendapatan jasa Rp800.000

Berdasarkan data di atas, bagaimanakah persamaan dasar akuntansi Happy Party pada April 2020?

Peran Software Akuntansi dalam Mengotomatisasi Persamaan Dasar Akuntansi

Pencatatan transaksi kini lebih cepat dan akurat melalui sistem digital. Inisiatif ini juga didukung oleh pemerintah melalui digitalisasi layanan keuangan, sehingga pengelolaan data keuangan perusahaan menjadi lebih efisien dan transparan.

Berikut peran utama software akuntansi dalam mengelola persamaan dasar akuntansi:

- Otomatisasi pencatatan transaksi

Setiap transaksi langsung tercatat dan memperbarui posisi aset, kewajiban, dan ekuitas secara real-time. - Mengurangi human error

Sistem membantu meminimalkan kesalahan input dan perhitungan manual. - Penyusunan laporan keuangan instan

Laporan seperti neraca dan laba rugi dapat dibuat otomatis tanpa proses manual yang kompleks. Bahkan proses penagihan kepada klien pun menjadi lebih mudah karena sistem dapat membantu Anda dalam cara membuat invoice yang akurat dan profesional secara otomatis. - Mempermudah rekonsiliasi dan audit

Fitur seperti audit trail memudahkan pelacakan transaksi secara transparan. - Pengelolaan transaksi kompleks

Termasuk pembayaran di muka, utang, hingga integrasi dengan sistem lain seperti penjualan dan inventaris.

Dengan fitur tersebut, software akuntansi tidak hanya menjaga keseimbangan persamaan dasar akuntansi, tetapi juga meningkatkan efisiensi dan akurasi pengelolaan keuangan perusahaan.

Kesimpulan

Persamaan dasar akuntansi adalah perhitungan yang dapat memproyeksikan kekayaan, hutang, serta modal perusahaan. Dengan memahami konsep ini, Anda dapat mengelola pencatatan transaksi keuangan dengan lebih efisien.

Dengan menuntaskan satu dari sekian beban kerja akuntansi, proses bisnis Anda dapat berjalan lebih efisien. Namun, jika masalah bisnis Anda belum terpetakan, kami dapat membantu untuk mencari akar masalah inefisiensi perusahaan Anda tanpa biaya dan komitmen apapun.

Mengelola pencatatan keuangan secara manual dapat meningkatkan risiko kesalahan dan menghambat pengambilan keputusan bisnis yang akurat. Konsultasi dengan tim ahli Hashmicro untuk penggunaan software akuntansi sehingga pengelolaan lebih akurat.

FAQ tentang Persamaan Dasar Akuntansi

Persamaan dasar akuntansi menjadi dasar penyusunan laporan neraca karena seluruh komponen dalam neraca berasal dari aset, liabilitas, dan ekuitas. Jika persamaan tidak seimbang, maka laporan neraca juga tidak akan valid.

Komponen utamanya meliputi:

– Aset: sumber daya perusahaan

– Liabilitas: kewajiban atau utang perusahaan

– Ekuitas: modal pemilik usaha

Ketiga komponen ini harus selalu seimbang dalam setiap transaksi.

Laba akan menambah ekuitas pemilik karena meningkatkan nilai modal perusahaan, sedangkan rugi akan mengurangi ekuitas. Persamaan dasar akuntansi tetap harus berada dalam kondisi seimbang pada akhir pencatatan transaksi.

Ketidakseimbangan dapat menyebabkan laporan keuangan tidak akurat, kesalahan pengambilan keputusan, serta berpotensi menimbulkan masalah audit dan kepatuhan.

Evaluasi pencatatan akuntansi harus secara berkala, terutama saat penutupan buku, audit, atau ketika terjadi lonjakan transaksi untuk memastikan data keuangan tetap akurat dan valid.