Tahukah Anda, pemahaman mendalam mengenai alokasi biaya aset tetap menjadi fondasi utama dalam dunia akuntansi dan manajemen aset untuk menyajikan laporan keuangan yang akurat. Salah satu konsep fundamental dalam proses ini adalah pencatatan jurnal penyusutan.

Dari banyak metode yang diakui oleh Standar Akuntansi Keuangan (SAK), metode garis lurus (straight-line method) merupakan pendekatan paling umum digunakan karena cukup sederhana dan konsisten dalam penggunaannya.

Meskipun mudah diaplikasikan, terdapat detail teknis yang harus diperhatikan seperti penetapan nilai residu, estimasi masa manfaat, hingga implikasinya terhadap perpajakan di Indonesia. Pada artikel ini, kita akan membedah segala aspek teknis dan praktis mengenai jurnal penyusutan metode garis lurus.

Key Takeaways

|

Daftar Isi:

Memahami Dasar dan Filosofi Metode Garis Lurus

Penyusutan atau depresiasi merupakan teknik alokasi sistematis jumlah yang dapat disusutkan dari suatu aset tergantung lama masa manfaatnya. Pada metode garis lurus, sebuah aset akan dianggap memberikan manfaat ekonomis yang merata sesuai umur penggunaannya.

Berbeda dengan metode saldo menurun yang mengasumsikan aset lebih produktif di tahun-tahun awal, metode garis lurus melihat konsumsi manfaat aset sebagai fungsi dari waktu, bukan fungsi dari pemakaian.

Konsep dari metode ini mencerminkan prinsip matching cost against revenue (mempertemukan biaya dengan pendapatan). Misal, jika sebuah mesin dibeli untuk mendukung produksi selama 10 tahun, maka biaya pembelian mesin tersebut tidak boleh dibebankan sekaligus pada tahun pembelian. Malah, biaya tersebut harus disebar secara merata selama 10 tahun tersebut untuk mencerminkan kontribusi mesin terhadap pendapatan di setiap periode akuntansi.

Mengapa Metode Ini Menjadi Pilihan Utama?

Popularitas metode garis lurus tidak terjadi tanpa alasan. Berikut adalah beberapa alasan mengapa metode ini masih banyak dijadikan standar di berbagai industri:

- Konsistensi Laporan: Metode ini menghasilkan beban biaya yang stabil setiap tahun, sehingga memudahkan analisis tren laba rugi antar periode.

- Kemudahan Aplikasi: Rumus yang digunakan tidak kompleks, meminimalisir risiko kesalahan perhitungan manual.

- Kesesuaian dengan Aset Tertentu: Sangat cocok untuk aset fisik seperti bangunan atau furnitur kantor yang penurunan nilainya lebih disebabkan oleh berjalannya waktu ketimbang intensitas penggunaan.

Komponen dan Rumus Perhitungan

Sebelum masuk ke pencatatan jurnal, penting untuk mengetahui variabel-variabel yang membentuk angka penyusutan terlebih dahulu. Kesalahan dalam menentukan satu variabel saja bisa berdampak pada ketidakakuratan laporan keuangan selama bertahun-tahun. Selanjutnya, kita akan mengupas apa saja variabel yang ada dalam jurnal penyusutan:

1. Harga Perolehan (Cost)

Harga perolehan tidak hanya berupa harga yang tertera di faktur pembelian. Dalam akuntansi, cost mencakup seluruh biaya yang dikeluarkan perusahaan sampai aset tersebut siap digunakan. Ini termasuk hal-hal seperti:

- Harga beli aset

- Biaya pengiriman dan asuransi dalam perjalanan

- Bea masuk dan pajak yang tidak dapat dikreditkan

- Biaya instalasi dan perakitan

- Biaya uji coba (commissioning) sebelum aset beroperasi penuh

2. Nilai Residu (Residual/Salvage Value)

Nilai residu adalah estimasi nilai aset pada akhir masa manfaatnya. Dalam metode garis lurus, nilai ini dikurangkan dari harga perolehan lalu dibagi dengan masa manfaat. Menentukan nilai residu memerlukan pertimbangan manajemen (contoh: apakah aset akan dijual sebagai besi tua, ditukar tambah, atau dibuang begitu saja?). Jika perusahaan berasumsi aset tidak memiliki nilai jual di akhir masa pakainya, maka nilai residu akan dianggap nol.

3. Masa Manfaat (Useful Life)

Masa manfaat tidak selalu dapat disamakan dengan umur fisik aset. Sebuah komputer mungkin secara fisik bisa menyala selama 10 tahun, namun secara teknologi mungkin sudah usang dalam 4 tahun. Penentuan masa manfaat harus mempertimbangkan faktor keausan fisik, keusangan teknologi, dan batasan hukum atau sejenisnya.

Di Indonesia, penentuan ini sering merujuk pada kelompok harta berwujud sesuai ketentuan perpajakan untuk meminimalisir koreksi fiskal, meskipun secara komersial perusahaan berhak menentukan estimasinya sendiri.

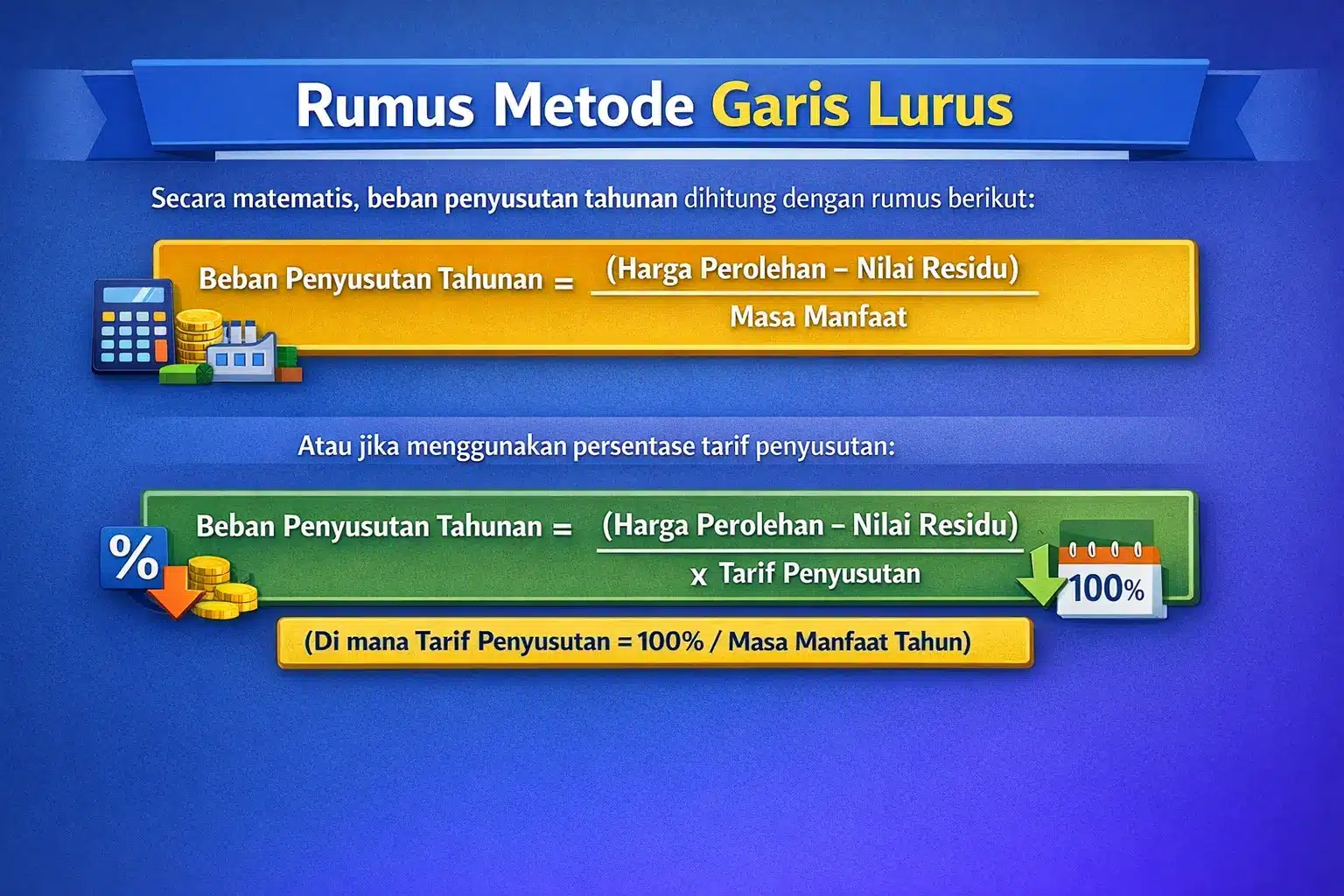

Rumus Metode Garis Lurus

Secara matematis, beban penyusutan tahunan dihitung dengan rumus berikut:

Beban Penyusutan Tahunan = (Harga Perolehan – Nilai Residu) / Masa Manfaat

Atau jika menggunakan persentase tarif penyusutan:

Beban Penyusutan Tahunan = (Harga Perolehan – Nilai Residu) x Tarif Penyusutan

(Di mana Tarif Penyusutan = 100% / Masa Manfaat Tahun)

Struktur Jurnal Penyusutan Standar

Setelah angka beban penyusutan didapatkan, selanjutnya penyusutan akan dicatat ke dalam buku besar (General Ledger). Pencatatan ini biasanya dilakukan di akhir periode akuntansi (akhir bulan atau akhir tahun) sebagai bagian dari jurnal penyesuaian (adjusting entries).

Akun yang terlibat adalah:

- Beban Penyusutan (Depreciation Expense): Akun dalam laporan laba rugi (Income Statement). Akun ini bertambah di sisi debit.

- Akumulasi Penyusutan (Accumulated Depreciation): Akun kontra-aset (contra-asset account) di neraca (Balance Sheet). Akun ini bertambah di sisi kredit.

Format jurnal standarnya adalah sebagai berikut:

| Tanggal | Keterangan | Ref | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|---|

| 31 Des | Beban Penyusutan – [Nama Aset] | 5xxx | XXX | |

| Akumulasi Penyusutan – [Nama Aset] | 1xxx | XXX | ||

| (Mencatat beban penyusutan tahun berjalan) |

Kita harus ingat bahwa kita tidak mengkredit langsung akun aset tetap seperti mesin atau kendaraan. Hal ini dilakukan agar nilai historis (harga perolehan) aset tetap terjaga informasinya di neraca, sementara akumulasi penyusutan menunjukkan seberapa besar nilai aset yang telah dialokasikan sebagai biaya.

Studi Kasus Komprehensif dan Perhitungan

Untuk memahami penerapan jurnal penyusutan metode garis lurus secara mendalam, mari kita bedah beberapa skenario yang sering terjadi di lapangan. Kita akan melihat kasus pembelian awal tahun, pembelian tengah tahun (prorata), dan aset dengan nilai residu.

Kasus 1: Pembelian Awal Tahun Tanpa Nilai Residu

PT Maju Sejahtera membeli sebuah mesin produksi pada tanggal 1 Januari 2026. Detail aset adalah sebagai berikut:

- Harga beli: Rp 120.000.000

- Biaya instalasi: Rp 5.000.000

- Biaya uji coba: Rp 5.000.000

- Estimasi masa manfaat: 5 tahun

- Nilai residu: Rp 0

Langkah 1: Menentukan Harga Perolehan

Harga Perolehan = Rp 120.000.000 + Rp 5.000.000 + Rp 5.000.000 = Rp 130.000.000.

Langkah 2: Menghitung Penyusutan Tahunan

Penyusutan = (Rp 130.000.000 – 0) / 5 tahun = Rp 26.000.000 per tahun.

Jika perusahaan melakukan pencatatan bulanan, maka: Rp 26.000.000 / 12 = Rp 2.166.667 per bulan.

Langkah 3: Jurnal Penyesuaian (Per 31 Desember 2026)

| Debit | Beban Penyusutan – Mesin | Rp 26.000.000 |

| Kredit | Akumulasi Penyusutan – Mesin | Rp 26.000.000 |

Kasus 2: Pembelian Tengah Tahun (Penyusutan Prorata)

Seringkali aset tidak dibeli tepat pada tanggal 1 Januari. Jika aset dibeli di pertengahan tahun, kita harus menghitung penyusutan secara proporsional (prorata) berdasarkan bulan penggunaan.

Misalkan PT Maju Sejahtera membeli mobil operasional pada tanggal 1 April 2026.

- Harga Perolehan: Rp 240.000.000

- Masa Manfaat: 8 tahun

- Nilai Residu: Rp 20.000.000

Perhitungan:

Depresiasi Setahun Penuh = (Rp 240.000.000 – Rp 20.000.000) / 8 = Rp 27.500.000.

Karena aset dibeli pada bulan April, maka pada tahun 2026 aset tersebut hanya digunakan selama 9 bulan (April s/d Desember).

Beban Penyusutan 2026 = (9/12) x Rp 27.500.000 = Rp 20.625.000.

Jurnal Penyesuaian (31 Desember 2026):

| Debit | Beban Penyusutan – Kendaraan | Rp 20.625.000 |

| Kredit | Akumulasi Penyusutan – Kendaraan | Rp 20.625.000 |

Pada tahun-tahun berikutnya (2027, 2028, dst), penyusutan akan dicatat penuh sebesar Rp 27.500.000, hingga tahun terakhir masa manfaat yang di mana sisa 3 bulan akan disusutkan.

Implikasi terhadap Pajak di Indonesia (Fiskal vs Komersial)

Salah satu tantangan terbesar akuntan di Indonesia adalah adanya perbedaan antara Standar Akuntansi Komersial (SAK) (metode penyusutan dipilih berdasarkan pada pola konsumsi manfaat ekonomis aset) dan UU PPh Pasal 11 (penyusutan fiskal didasarkan pada klasifikasi masa manfaat dan tarif fiskal yang berlaku dengan pilihan metode yang terbatas).

Perbedaan ini seringkali menimbulkan koreksi fiskal pada saat pelaporan SPT Tahunan Badan. Berikut kita lihat gambaran dari perbedaan tersebut:

Pengelompokan Aset Menurut Pajak

Secara komersial, perusahaan memiliki kebebasan untuk menentukan masa manfaat aset berdasarkan estimasi manajemen. Namun, secara fiskal, Direktorat Jenderal Pajak (DJP) telah menetapkan pengelompokan harta berwujud bukan bangunan beserta masa manfaatnya:

- Kelompok 1 (Masa Manfaat 4 Tahun): Aset seperti komputer, printer, furnitur dari kayu/rotan, sepeda motor. Tarif garis lurus: 25%.

- Kelompok 2 (Masa Manfaat 8 Tahun): Aset seperti mobil, truk, furnitur logam, mesin industri ringan. Tarif garis lurus: 12,5%.

- Kelompok 3 (Masa Manfaat 16 Tahun): Mesin industri berat, kapal. Tarif garis lurus: 6,25%.

- Kelompok 4 (Masa Manfaat 20 Tahun): Mesin berat tertentu, lokomotif. Tarif garis lurus: 5%.

- Bangunan Permanen (20 Tahun): Tarif 5%.

- Bangunan Tidak Permanen (10 Tahun): Tarif 10%.

Koreksi Fiskal

Jika PT Maju Sejahtera menetapkan masa manfaat komputer selama 3 tahun secara komersial, namun pajak menetapkan 4 tahun (Kelompok 1), maka akan terjadi perbedaan beban penyusutan. Detailnya sebagai berikut:

- Beban penyusutan komersial akan lebih besar daripada fiskal.

- Hal ini menyebabkan laba komersial lebih kecil daripada laba fiskal.

- Perusahaan harus melakukan koreksi fiskal positif dalam rekonsiliasi fiskal, yang artinya menambah laba kena pajak.

Pemahaman mengenai perbedaan ini sangat krusial agar perusahaan tidak terkena sanksi administrasi akibat kesalahan perhitungan pajak badan.

Dampaknya Bagi Laporan Keuangan

Penerapan metode garis lurus memiliki efek domino pada berbagai elemen laporan keuangan. Oleh karena itu, memahami dampak ini merupakan kunci utama bagi manajemen dalam mengambil keputusan strategis terkait belanja modal atau CAPEX untuk kelangsungan perusahaan. Apa saja yang terdampak? Mari kita kupas lebih dalam:

1. Neraca (Balance Sheet)

Di neraca, nilai aset disajikan sebagai Net Book Value (Nilai Buku).

Nilai Buku = Harga Perolehan – Akumulasi Penyusutan.

Dengan metode garis lurus, penurunan nilai buku terjadi secara konstan dan dapat diprediksi. Ini dapat memberikan gambaran aset yang stabil kepada investor dan kreditur.

2. Laporan Laba Rugi (Income Statement)

Beban penyusutan mengurangi laba bersih. Karena metode garis lurus menghasilkan beban yang sama setiap tahun, manajemen dapat lebih mudah melakukan forecasting laba di masa depan tanpa adanya fluktuasi biaya non-tunai yang ekstrem.

3. Laporan Arus Kas (Cash Flow Statement)

Meskipun penyusutan adalah beban, ia tidak terhitung sebagai pengeluaran kas (non-cash expense). Dalam metode tidak langsung penyusunan arus kas, beban penyusutan ditambahkan kembali ke laba bersih untuk menghitung arus kas dari operasi. Semakin besar nilai penyusutan, semakin kecil laba yang kena pajak, yang berarti penghematan arus kas keluar untuk pembayaran pajak atau tax shield.

Jurnal Penghentian dan Pelepasan Aset

Siklus hidup aset berakhir ketika aset tersebut dijual, dibuang, atau ditukar. Pada titik ini, metode garis lurus juga memainkan peran penting dalam menentukan keuntungan atau kerugian pelepasan aset (Gain/Loss on Disposal).

Contoh Kasus Penjualan Aset:

Mesin dengan harga perolehan Rp 100.000.000 dan akumulasi penyusutan Rp 80.000.000 dijual dengan harga Rp 25.000.000.

- Nilai Buku = Rp 100.000.000 – Rp 80.000.000 = Rp 20.000.000.

- Harga Jual = Rp 25.000.000.

- Keuntungan (Gain) = Rp 25.000.000 – Rp 20.000.000 = Rp 5.000.000.

Jurnal Pelepasan Aset:

| Debit | Kas / Bank | Rp 25.000.000 |

| Debit | Akumulasi Penyusutan – Mesin | Rp 80.000.000 |

| Kredit | Mesin (Harga Perolehan) | Rp 100.000.000 |

| Kredit | Keuntungan Penjualan Aset | Rp 5.000.000 |

Keuntungan ini akan masuk ke pos “Pendapatan Lain-lain” di laporan laba rugi.

Solusi Modern Penghitungan Penyusutan yang Lebih Akurat

Menghitung penyusutan metode garis lurus menggunakan spreadsheet manual sangat melelahkan dan rentan akan kesalahan, apalagi jika aset yang dimiliki perusahaan berjumlah ribuan. Risiko seperti formula yang terhapus, kesalahan copy-paste, serta ketidakkonsistenan data antar departemen bisa saja terjadi dan dapat merugikan perusahaan.

Selain itu, pelacakan fisik aset (asset stock opname) seringkali tidak sinkron dengan daftar aset di buku besar. Inilah mengapa perusahaan modern banyak yang beralih menggunakan sistem yang terintegrasi. Dengan software akuntansi yang mumpuni, perhitungan depresiasi, termasuk metode garis lurus, dapat dilakukan secara otomatis di setiap periode akhir akuntansi.

Sistem akan secara otomatis menghitung prorata untuk aset baru, menghentikan penyusutan aset yang sudah habis nilai bukunya, dan bahkan memfasilitasi rekonsiliasi fiskal secara instan, memastikan bahwa laporan keuangan selalu up-to-date secara real-time, akurat, dan siap diaudit kapan saja.

Kesimpulan

Jurnal penyusutan metode garis lurus merupakan elemen vital dalam siklus akuntansi aset tetap. Meskipun terlihat sederhana, namun pada penerapannya membutuhkan ketelitian tinggi terhadap detail variabel seperti harga perolehan, nilai residu, dan masa manfaat.

Lebih dari itu, pemahaman akan konteks perpajakan di Indonesia dapat menjadi nilai tambah yang diwajibkan untuk pembukuan yang tidak hanya sekadar “benar”, tetapi juga “tepat” dan patuh secara hukum.

Keakuratan dalam mencatat jurnal ini akan berdampak langsung pada validitas neraca dan laporan laba rugi perusahaan. Oleh karena itu, proses ini harus disertai dengan standar prosedur yang ketat baik dilakukan secara manual maupun dengan bantuan sistem otomatis. Dengan menguasai mekanisme metode garis lurus, perusahaan dapat menyajikan informasi keuangan yang transparan dan dapat diandalkan bagi seluruh pemangku kepentingan.

FAQ Seputar Jurnal Penyusutan Metode Garis Lurus

-

Apa itu metode penyusutan garis lurus?

Metode garis lurus adalah metode perhitungan penyusutan aset tetap yang di mana beban penyusutan dialokasikan secara merata setiap tahun selama jangka masa manfaat aset tersebut.

-

Bagaimana rumus metode garis lurus?

Rumusnya adalah: (Harga Perolehan – Nilai Residu) / Masa Manfaat. Hasilnya adalah beban penyusutan per tahun.

-

Apakah tanah disusutkan dengan metode garis lurus?

Tidak. Tanah adalah aset tetap yang tidak disusutkan karena nilai ekonomisnya cenderung naik dan masa manfaatnya tidak terbatas, kecuali untuk kasus tertentu seperti tanah pertambangan yang nilai ekonomisnya tidak terbarukan atau disebut juga dengan deplesi.

-

Apa bedanya penyusutan komersial dan fiskal?

Penyusutan komersial didasarkan pada estimasi manajemen sesuai SAK, sedangkan penyusutan fiskal harus mengikuti aturan kelompok harta dan tarif yang ditetapkan oleh UU Pajak Penghasilan.