Seberapa cepat bisnis Anda bisa benar-benar mencetak keuntungan? Untuk menjawabnya, Anda perlu memahami Break Even Point, yaitu titik ketika pendapatan sudah mampu menutup seluruh biaya operasional, tetapi bisnis belum memperoleh keuntungan.

Melalui perhitungan BEP, Anda dapat melihat hubungan antara biaya tetap, biaya variabel, harga jual, dan target penjualan secara lebih jelas. Baca artikel ini sampai akhir untuk memahami manfaat, komponen, serta cara menghitung BEP sebagai dasar pengambilan keputusan bisnis yang lebih tepat.

Key Takeaways

Break Even Point membantu bisnis mengetahui jumlah penjualan minimum yang perlu tercapai agar seluruh biaya tertutup dan perusahaan mulai berpotensi menghasilkan laba.

Fungsi BEP mencakup penentuan target produksi, pengaturan strategi operasional, analisis perubahan laba, serta antisipasi risiko kerugian akibat perubahan harga atau biaya.

Analisis BEP bermanfaat untuk memproyeksikan laba, menilai kesehatan struktur biaya, memahami sensitivitas perubahan bisnis, dan mendukung perencanaan keuangan yang lebih strategis.

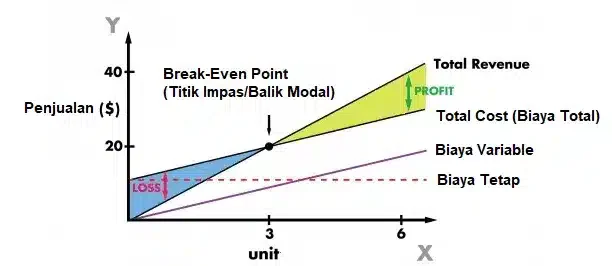

Apa itu Break Even Point?

Break Even Point (BEP) adalah perhitungan untuk mengetahui jumlah penjualan yang diperlukan agar bisnis mencapai titik impas atau balik modal. Dari angka ini, Anda bisa melihat kapan perusahaan mulai berpotensi menghasilkan laba.

Pada titik ini, bisnis tidak mengalami rugi maupun untung. Karena itu, menghitung BEP penting agar pemilik usaha dapat merencanakan strategi penjualan yang lebih tepat demi mencapai keuntungan.

Fungsi Break Even Point

Setelah memahami konsep dasarnya, berikut fungsi Break Even Point dalam membantu pengambilan keputusan bisnis.

1. Menentukan jumlah produksi yang dibutuhkan

Perhitungan BEP memberikan gambaran mengenai berapa unit produk yang harus dijual agar perusahaan bisa menutup seluruh biaya. Dari sini, manajemen dapat menetapkan target produksi yang sesuai untuk mencapai titik impas.

2. Mengarahkan strategi dan proses kerja

Setelah mengetahui target produksi, perusahaan bisa menyesuaikan strategi operasional. Misalnya, menambah tenaga kerja, meningkatkan kapasitas mesin, atau mencari bahan baku yang lebih efisien agar tujuan keuangan tercapai.

3. Menganalisis perubahan keuntungan

Harga produk yang berfluktuasi dapat memengaruhi besar kecilnya laba. Dengan BEP, perusahaan bisa lebih mudah memahami hubungan antara harga, volume penjualan, dan laba, karena ketiganya saling terhubung dalam perhitungan garis linier.

4. Mengantisipasi potensi kerugian

Selain membantu melihat peluang laba, BEP juga berguna untuk mengukur risiko kerugian. Jika terjadi penurunan harga jual, perusahaan dapat segera memperkirakan dampaknya terhadap titik impas dan menyiapkan langkah pencegahan.

Manfaat Analisis Break Even Point

Analisis BEP bukan sekadar alat untuk mengetahui kapan bisnis balik modal. Lebih dari itu, BEP menjadi dasar penting dalam pengambilan keputusan yang strategis, terutama dalam hal efisiensi biaya, proyeksi keuangan perusahaan, dan pengelolaan risiko.

Beberapa manfaat utama analisis BEP antara lain:

- Menentukan volume penjualan minimum: menghitung jumlah produk atau jasa yang harus dijual untuk menutup seluruh biaya tetap dan variabel.

- Memproyeksikan potensi laba: setelah melewati titik impas, margin kontribusi per unit akan langsung menambah laba bersih.

- Mengukur kesehatan struktur biaya: membandingkan BEP dengan kapasitas produksi atau permintaan pasar untuk melihat apakah biaya tetap terlalu tinggi.

- Menganalisis sensitivitas perubahan: memahami dampak fluktuasi harga, biaya, atau volume penjualan terhadap profitabilitas.

- Mendukung perencanaan keuangan: menjadi acuan dalam menentukan target penjualan, menyusun anggaran, dan merancang strategi investasi jangka menengah.

Komponen dalam Break Even Point

Terdapat tujuh komponen yang berkontribusi terhadap nilai BEP perusahaan Anda:

1. Biaya tetap (fixed cost)

Fixed cost adalah biaya yang tetap konstan terlepas dari perubahan dalam proses produksi. Perubahan yang dimaksud adalah kemampuan perusahaan untuk memproduksi barang dari waktu ke waktu. Contoh biaya tetap mencakup penyusutan, tenaga kerja, sewa bangunan, dan gudang.

2. Biaya variabel (variabel cost)

Biaya variabel adalah biaya yang nilainya berubah mengikuti jumlah unit yang perusahaan hasilkan. Perubahan ini terjadi karena volume kapasitas produksi turut menyesuaikan permintaan pasar — jika satu naik, yang lain akan mengikuti. Contoh biaya variabel mencakup listrik, bahan baku, dan transportasi.

3. Harga jual (price)

Untuk menentukan harga jual dalam perhitungan BEP, perusahaan perlu menjumlahkan semua biaya produksi lalu menambahkan margin keuntungan yang ingin perusahaan peroleh. Umumnya, penetapan harga jual per unit berlangsung setelah proses produksi selesai.

4. Pendapatan (revenue)

Pendapatan bisnis berasal dari penjualan produk. Untuk menghitung keuntungan, kalikan harga jual dengan jumlah produk yang terjual. Perusahaan memerlukan nilai pendapatan ini untuk memproyeksikan pemasukan pada periode berikutnya berdasarkan margin, volume unit, dan harga.

5. Biaya campuran (mixed cost)

Biaya campuran menggabungkan elemen biaya tetap dan variabel — perusahaan tetap membayar nominal dasar meski produksi berhenti, lalu biaya ini akan naik seiring bertambahnya output. Contohnya adalah tagihan listrik dan bahan bakar.

6. HPP (Harga Pokok Penjualan)

HPP mencerminkan total biaya yang perusahaan keluarkan untuk memproduksi barang, setara dengan titik impas atau break even point. Nilai ini menjadi dasar penetapan harga jual produk, sebelum perusahaan menambahkan margin laba.

7. Margin laba

Margin laba adalah tambahan keuntungan di atas HPP yang menentukan seberapa besar profit yang perusahaan peroleh. Pemilik bisnis bebas menetapkan margin ini berdasarkan target keuntungan dan harga jual produk di pasar.

| Komponen | Deskripsi Singkat | Contoh |

|---|---|---|

| Biaya Tetap (Fixed Cost) | Biaya yang tidak berubah meski volume produksi naik/turun. | Sewa, gaji tetap, penyusutan |

| Biaya Variabel (Variable Cost) | Biaya yang berubah proporsional terhadap jumlah unit yang diproduksi. | Bahan baku, listrik per unit, transportasi |

| Harga Jual (Price) | Harga per unit yang ditetapkan perusahaan (biaya + margin). | Harga jual produk per unit |

| Pendapatan (Revenue) | Total pemasukan dari penjualan (harga × jumlah unit). | Total penjualan per periode |

| Biaya Campuran (Mixed Cost) | Biaya yang mengandung elemen tetap dan variabel sekaligus. | Tagihan listrik (dasar + pemakaian) |

| Harga Pokok Penjualan (HPP) | Total biaya langsung untuk memproduksi barang, sebelum margin. | Biaya produksi per unit |

| Margin Laba | Tambahan keuntungan yang ditetapkan di atas HPP. | Persentase keuntungan per unit |

Rumus dan Cara Menghitung Break Even Point

Dalam praktik penyusunan laporan keuangan dan evaluasi kinerja, terdapat tiga cara menghitung BEP, yaitu berdasarkan unit, nilai jual, dan mata uang:

1. Cara menghitung BEP per unit

Keterangan:

- FC: Fixed Cost/Biaya Tetap

- P: Price per Unit/Harga per Unit

- VC: Variable Cost/Biaya Variabel

- P-VC: Margin Kontribusi per Unit

Contoh:

FC = Rp100.000.000

P = Rp50.000

VC = Rp30.000

P-VC = Rp20.000

Caranya:

BEP = 100.000.000 ÷ 20.000 = 5.000 unit

Bisnis harus menjual minimal 5.000 unit untuk balik modal.

2. Rumus BEP nilai penjualan

BEP (Rp) = FC ÷ CMR

Keterangan:

- CMR: Contribution Margin Ratio (rasio margin kontribusi, menunjukkan persentase penjualan yang jadi kontribusi menutup biaya tetap)

- FC: Fixed Cost (biaya tetap)

- P: Price per Unit (harga jual per unit)

- VC: Variable Cost per Unit (biaya variabel per unit)

Contoh:

FC = Rp120.000.000

P = Rp50.000

VC = Rp30.000

CMR = (50.000 – 30.000) ÷ 50.000 = 0,4 (40%)

Caranya:

BEP = 120.000.000 ÷ 0,4 = Rp300.000.000

Rp300.000.000 adalah omzet minimal agar bisnis tidak rugi.

3. Perhitungan BEP rupiah

atau

Keterangan:

- BEP (unit) = hasil perhitungan break even point dalam jumlah unit

- P = Price per Unit (harga jual per unit)

- FC = Fixed Cost (biaya tetap total)

- CMR = Contribution Margin Ratio

Contoh:

BEP unit (dari metode 1) = 5.000 unit

P = Rp50.000

Caranya:

BEP = 5.000 × 50.000 = Rp250.000.000

Rp250.000.000 adalah nilai penjualan minimum untuk break even.

Contoh Analisa Break Even Point

Raka adalah akuntan manajerial di PT Wangi, produsen parfum. Ia menghitung biaya tetap bulanan seperti sewa tempat, gaji staf, dan pajak properti dengan total Rp 100.000.000.

Untuk setiap botol parfum, biaya variabel produksinya Rp 20.000 (bahan, kemasan, dan tenaga produksi), lalu parfum dijual seharga Rp 100.000 per botol. Maka titik impasnya dihitung sebagai berikut:

BEP (unit) = FC ÷ (P – VC)

BEP = Rp 100.000.000 ÷ (Rp 100.000 – Rp 20.000)

BEP = Rp 100.000.000 ÷ Rp 80.000 = 1.250 botol

Artinya, PT Wangi perlu menjual 1.250 botol agar balik modal. Setelah lewat angka itu, penjualan berikutnya mulai masuk ke grafik keuntungan CVP.

Apa Sajakah Faktor yang Membuat Break Even Point Perusahaan Naik?

BEP ibarat “garis aman” bisnis Anda. Saat beberapa kondisi berubah, garis aman ini ikut terdorong naik, artinya Anda perlu menjual lebih banyak unit agar tetap balik modal.

Beberapa faktor yang menyebabkan BEP Anda naik adalah:

1. Permintaan naik, tapi operasional ikut membengkak

Penjualan yang meningkat memang kabar baik, tetapi sering diikuti biaya tambahan seperti lembur, penambahan shift, biaya distribusi, atau stok bahan baku yang lebih besar. Jika biaya-biaya ini naik lebih cepat dari margin per produk, BEP ikut terdorong ke atas.

2. Biaya produksi naik, sementara harga jual sulit ikut naik

Ini situasi yang paling sering bikin pelaku usaha “seret napas”. Saat bahan baku, kemasan, ongkos kirim, atau biaya tenaga kerja naik, margin per unit mengecil, sehingga Anda butuh menjual lebih banyak untuk menutup biaya tetap yang sama.

3. Peralatan atau proses produksi bermasalah

Ketika mesin rusak, maintenance mendadak, atau alur produksi tersendat, output turun sementara biaya tetap tetap jalan (sewa, gaji, listrik minimum). Akibatnya target penjualan untuk balik modal menjadi lebih berat.

Kesimpulan

Break Even Point membantu bisnis memahami batas minimal penjualan agar seluruh biaya operasional dapat tertutupi. Dengan mengetahui angka BEP, Anda dapat menetapkan target omzet, mengatur harga jual, mengontrol biaya produksi, serta memperkirakan kapan bisnis mulai menghasilkan keuntungan.

Agar perhitungan BEP lebih akurat, pastikan Anda mencatat seluruh komponen biaya, mulai dari biaya tetap, biaya variabel, HPP, hingga margin laba secara rapi dan konsisten. Dengan pengelolaan data keuangan yang tepat, perusahaan dapat mengambil keputusan lebih strategis, terutama saat menghadapi perubahan harga, biaya produksi, atau volume penjualan.

Pertanyaan (FAQ) Seputar Break Even Point

Apakah break even point harus tinggi atau rendah?

BEP merujuk pada kondisi di mana suatu organisasi tidak mengalami keuntungan atau kerugian, karena semua biaya telah ditutupi. Analisis break even point sangat penting untuk memahami keterkaitan antara biaya variabel, biaya tetap, dan pendapatan.

Bagaimana jika BEP tinggi?

Penetapan harga jual yang lebih rendah akan mengurangi margin kontribusi per unit dan meningkatkan jumlah unit yang diperlukan untuk mencapai BEP. Penurunan harga jual ini bisa terjadi akibat pemberian diskon yang signifikan atau rendahnya permintaan.

Berapa rasio break-even yang ideal?

Dalam transaksi pinjaman, pemberi pinjaman biasanya akan menetapkan persyaratan rasio impas, namun syarat tersebut dapat bervariasi tergantung pada pemberi pinjaman dan jenis properti. Secara umum, rasio yang ideal berada di bawah 85%.