Pernahkah Anda merasa laporan konsolidasi terlihat “lebih besar” dari seharusnya karena transaksi antar perusahaan di dalam grup masih tercatat ganda? Bagaimana cara memastikan transaksi antara perusahaan induk, anak perusahaan, atau cabang tidak membuat angka laporan jadi bias dan sulit ditelusuri?

Agar eliminasi berjalan tepat dan konsisten, perusahaan membutuhkan sistem yang mampu mengelola data keuangan secara otomatis. Mekanisme eliminasi yang jelas dan dukungan sistem yang efektif juga membantu proses konsolidasi lebih cepat dan meminimalkan risiko salah saji.

Key Takeaways

Laporan keuangan konsolidasi adalah laporan yang menyajikan hasil dari saldo operasi dan juga posisi keuangan perusahaan.

Tidak seperti jurnal lain, jurnal eliminasi konsolidasi berfungsi untuk menghilangkan atau mengeliminasi beberapa akun yang timbal balik.

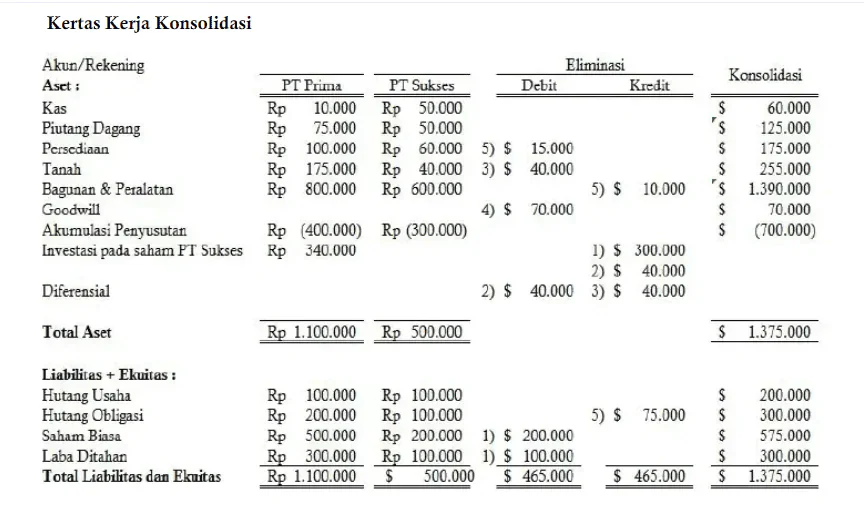

Kertas kerja konsolidasi biasanya memuat kolom akun, neraca percobaan (induk & anak), ayat eliminasi (debit/kredit), dan hasil konsolidasi.

Sekilas tentang Jurnal Eliminasi dalam Laporan Konsolidasi

Laporan keuangan konsolidasi adalah laporan yang menyajikan hasil operasi dan posisi keuangan dari dua atau lebih entitas yang terpisah namun dipandang sebagai satu kesatuan. Untuk menyusunnya, diperlukan jurnal eliminasi guna menghapus transaksi kepemilikan maupun transaksi antar perusahaan dalam grup.

Jurnal eliminasi konsolidasi berfungsi menyesuaikan saldo akun dengan menghapus akun timbal balik antara induk dan anak perusahaan. Dengan begitu, laporan konsolidasi dapat disajikan secara utuh tanpa data ganda dan mencerminkan kondisi keuangan sebenarnya.

Agar proses ini berjalan konsisten dan mudah ditelusuri, perusahaan perlu menyiapkan mekanisme pencatatan dan pelaporan keuangan yang rapi. Untuk perusahaan induk, ada laporan yang perusahaan butuhkan untuk melakukan konsolidasi laporan keuangan adalah sebagai berikut:

- Mempunyai satu atau lebih anak perusahaan sebagai adanya bukti ekuitas

- Perusahaan induk memiliki saham lebih dari 50% pada anak atau cabang perusahaan.

- Perusahaan induk memiliki saham pada anak perusahaan kurang dari 50%, tetapi perusahaan induk memegang kendali penuh.

Bila kondisi diatas tidak bisa terpenuhi, maka perusahaan cukup membuat laporan keuangan secara mandiri saja.

Manfaat Adanya Jurnal Eliminasi Konsolidasi

Manfaat dari jurnal eliminasi konsolidasi adalah bisa memberikan gambaran yang objektif dan menyeluruh tentang status keuangan dan kegiatan sekelompok perusahaan, baik itu perusahaan induk atau anak perusahaan. Sehingga setiap pihak terkait seperti auditor dan investor bisa memahaminya dengan baik.

Manfaat dari jurnal eliminasi konsolidasi adalah bisa memberikan gambaran yang objektif dan menyeluruh tentang status keuangan dan kegiatan sekelompok perusahaan, baik itu perusahaan induk atau anak perusahaan. Sehingga setiap pihak terkait seperti auditor dan investor bisa memahaminya dengan baik.

Dalam praktiknya, penyusunan laporan keuangan konsolidasian mengacu pada PSAK 65 yang disahkan DSAK IAI. Karena itu, jurnal eliminasi menjadi bagian penting untuk memastikan angka konsolidasi merepresentasikan kondisi grup usaha secara tepat.

Bila perusahaan induk mengendalikan perusahaan lain atau anak perusahaan, maka bentuk laporan inipun diperlukan. Laporan keuangan konsolidasi memiliki beberapa manfaat, yaitu:

1. Memahami dampak jangka panjang cabang terhadap induk

Laporan ini membantu perusahaan induk melihat kontribusi cabang terhadap pertumbuhan, biaya, dan profitabilitas dari waktu ke waktu. Dengan begitu, arah strategi bisa disusun berdasarkan tren yang nyata, bukan asumsi.

2. Memberikan informasi terbaru ke manajemen induk tentang performa cabang

Data yang terbarui memudahkan manajemen memantau pencapaian target dan mengidentifikasi masalah lebih cepat. Keputusan operasional pun bisa diambil lebih tepat dan responsif.

3. Menyediakan informasi bagi pihak eksternal yang membutuhkan

Pihak eksternal seperti auditor, investor, atau regulator memerlukan informasi yang jelas dan dapat ditelusuri. Ini membantu meningkatkan transparansi serta kepercayaan terhadap laporan perusahaan.

Jurnal eliminasi yang tepat menghilangkan bias laporan akibat piutang, utang, dan pendapatan antar entitas, sehingga angka konsolidasi lebih mudah ditelusuri dan lebih mudah diverifikasi saat audit.

Karakteristik pada Jurnal Eliminasi Konsolidasi

Jurnal eliminasi ini memiliki ciri-ciri yang membedakan dari jurnal lainnya. Tidak seperti jurnal pencatatan umum yang berfungsi untuk mencatat setiap transaksi yang terjadi di perusahaan, jurnal ini berfungsi untuk menghilangkan atau mengeliminasi beberapa akun yang timbal balik.

Jurnal eliminasi konsolidasi memiliki beberapa karakteristik yang harus Anda ketahui, yaitu:

- Ayat jurnal eliminasi konsolidasi terdapat di dalam lembar kertas kerja konsolidasi.

- Terdapat penyesuaian total saldo akun dari perusahaan gabungan secara independen yang menggambarkan angka yang berasal dari perusahaan independen tersebut secara hukum.

- Ayat jurnal eliminasi hanya akan ada dan tercatat di dalam lembar kertas kerja konsolidasi dan tidak berdampak pada pembukuan perusahaan independen.

- Kehadiran tujuan dari ayat jurnal eliminasi adalah agar bisa mengurangi atau menambah saldo total gabungan dari setiap akun, sehingga hanya transaksi dengan pihak eksternal sajalah yang akan tercermin di dalam data gabungan ini.

Format Kertas Kerja pada Jurnal Eliminasi Konsolidasi

Pada umumnya, format lembar kertas kerja konsolidasi memiliki 4 kolom utama, yaitu nama akun untuk menulis nama atau keterangan akun yang akan perusahaan input. Kemudian, data neraca percobaaan yang berisi dua kolom kolom satu untuk perusahaan induk dan kolom kedua untuk perusahaan anak.

Selanjutnya, ayat jurnal eliminasi konsolidasi yang berisikan nominal jurnal yang akan dieliminasi pastikan mengisi data sesuai dengan posisi debit kreditnya. Terakhir adalah konsolidasi yang berisi nominal dari penjumlahan neraca percobaan.

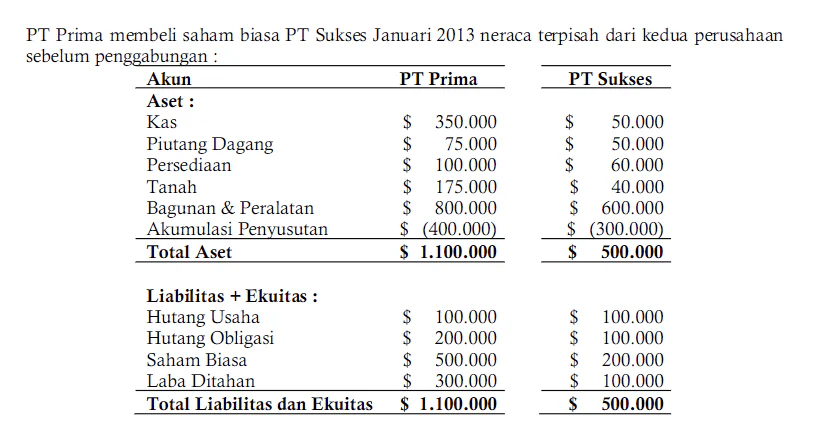

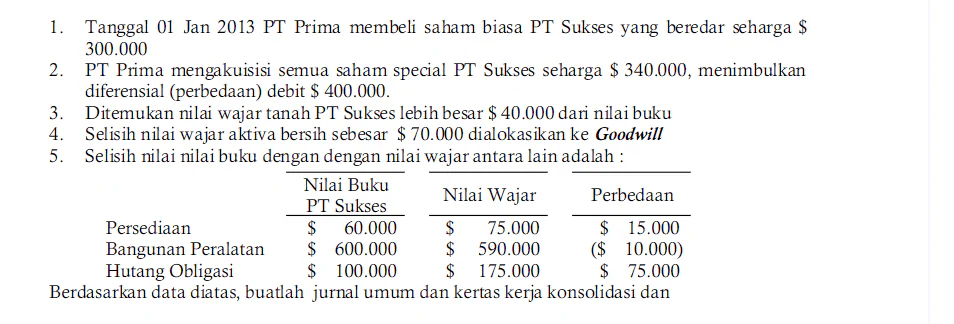

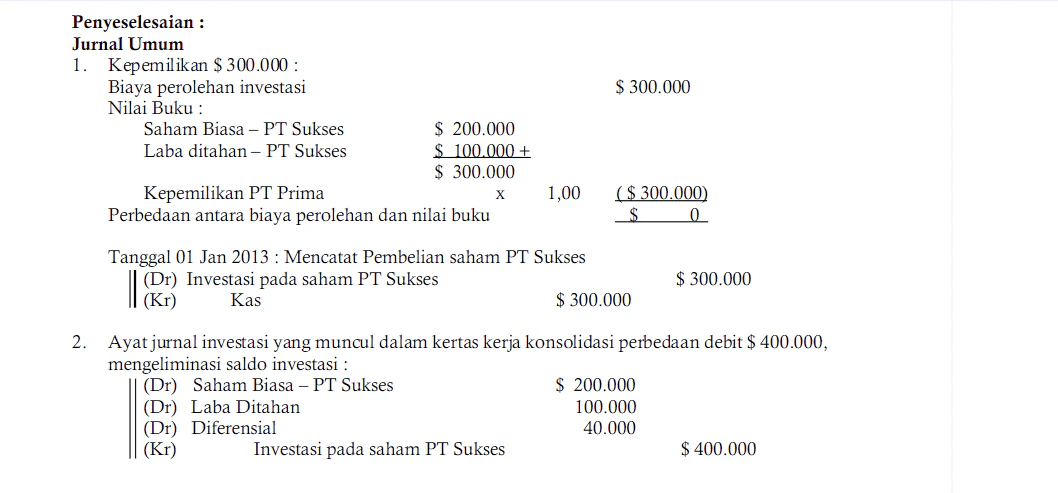

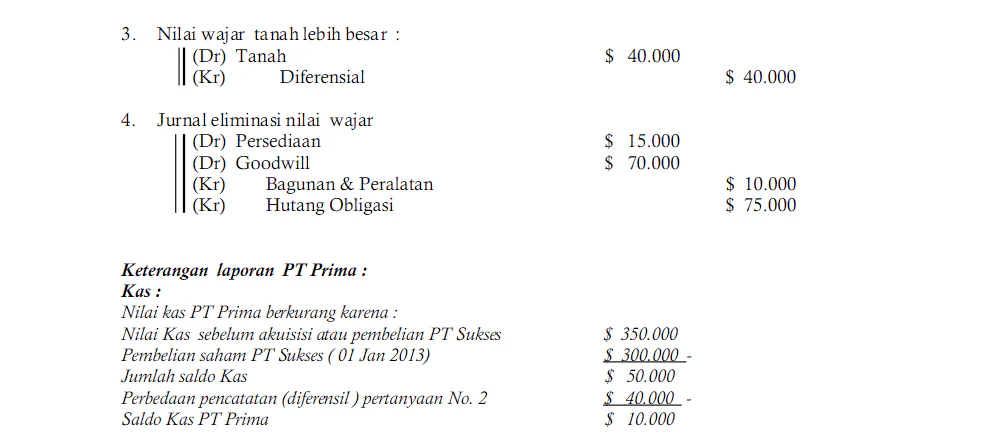

Contoh Soal serta Perhitungan pada Jurnal Eliminasi

Template Jurnal Eliminasi Konsolidasi Excel

Kesimpulan

Laporan keuangan konsolidasi adalah laporan yang menyajikan hasil operasi dan posisi keuangan dari dua atau lebih entitas yang terpisah namun digabung menjadi satu kesatuan.

Melalui jurnal eliminasi konsolidasi, perusahaan dapat menghapus akun timbal balik antara induk, anak, atau cabang sehingga hanya transaksi eksternal yang tercermin di laporan konsolidasi.

Jika Anda ingin membantu konsolidasi lebih lancar dan menekan risiko ketidaktepatan pencatatan, Anda bisa mengatur jadwal konsultasi gratis untuk membahas kebutuhan bisnis Anda.

Pertanyaan Seputar Jurnal Eliminasi Konsolidasi

Jurnal eliminasi konsolidasi merupakan pencatatan yang dibuat untuk menyesuaikan dan menghapus saldo timbal balik antara induk, anak, atau cabang, sehingga laporan konsolidasi terbebas dari transaksi ganda.

Konsolidasi adalah proses menggabungkan laporan keuangan dari beberapa entitas menjadi satu kesatuan. Eliminasi adalah penghapusan akun timbal balik antar entitas dalam grup agar laporan gabungan lebih akurat.

Jurnal eliminasi diperlukan agar laporan konsolidasi hanya menampilkan transaksi eksternal dan mencerminkan kondisi keuangan sebenarnya tanpa distorsi dari transaksi internal. >