Menjaga forecast arus kas sering kali menjadi tantangan bagi banyak pelaku bisnis B2B, terutama saat harus menghadapi piutang yang macet. Di sinilah pembiayaan faktur (invoice financing) menjadi krusial. Fungsinya untuk mengubah tagihan yang belum dibayar oleh klien menjadi dana tunai siap pakai lebih cepat, tanpa perlu menunggu payment term berakhir.

Cash flow sering tampak sehat di laporan penjualan, tetapi tersangkut pada invoice yang belum cair. Situasi ini umum terjadi pada bisnis B2B dengan payment term yang panjang. Atradius Indonesia 2025 mencatat rata-rata payment term sekitar 55 hari, sementara 49% invoice B2B dalam kondisi overdue.

Di titik inilah invoice financing menjadi relevan. Solusi ini bukan pinjaman konsumtif, tetapi cara mengubah tagihan yang sah menjadi kas lebih cepat. Untuk pemilik bisnis, finance manager, dan CFO, pertanyaan utamanya bukan hanya “Apa itu invoice financing?”, tetapi apakah invoice bisnis sudah cukup rapi untuk dinilai oleh lender. Untuk menemukan jawabannya, bacalah lebih lanjut!

Daftar Isi:

Key Takeaways

|

Apa Itu Invoice Financing?

Invoice financing adalah fasilitas pembiayaan yang mengubah invoice belum jatuh tempo menjadi kas segera. Bisnis menyerahkan invoice kepada lender, menerima 70–90% nilainya di muka, dan menerima saldo setelah pelanggan membayar. Agar proses ini lebih mudah diverifikasi, bisnis perlu menyiapkan ringkasan invoice yang rapi sebelum mengajukan pembiayaan.

Dalam praktiknya, bisnis B2B sering menggunakan invoice financing atau invoice finance setelah mengirim barang atau menyelesaikan jasa, tetapi masih harus menunggu pembayaran 30, 60, hingga 90 hari. Bank, multifinance, atau platform pendanaan berizin dan diawasi OJK dapat menyediakan fasilitas pembiayaan sejenis.

Selain itu juga ada beberapa istilah kunci yang Anda harus ingat:

- Invoice adalah tagihan resmi kepada pelanggan.

- Piutang usaha adalah invoice yang belum dibayar.

- Lender adalah penyedia pembiayaan.

- Advance rate adalah persentase dana yang dicairkan lebih awal.

- Tenor adalah durasi pembiayaan sampai invoice dibayar.

Cara Kerja Invoice Financing

Cara kerja invoice financing dimulai ketika bisnis menerbitkan invoice yang sah kepada pelanggan. Invoice ini perlu mencantumkan nomor, tanggal, nilai transaksi, detail barang atau jasa, dan payment term yang jelas. Tanpa data dasar ini, lender sulit membedakan invoice valid dengan tagihan yang belum siap untuk verifikasi. Untuk menghindari kesalahan dan mempermudah proses, Anda dapat menggunakan software invoice terbaik.

Setelah bisnis menerbitkan invoice, bisnis mengajukannya ke lender bersama dokumen pendukung seperti purchase order, kontrak, dan bukti serah terima. Lender kemudian memverifikasi dua hal, yaitu apakah invoice benar-benar sah dan apakah pelanggan memiliki kemampuan bayar yang baik.

Jika lender menyetujui pengajuan, lender mencairkan dana sesuai advance rate. Banyak skema invoice financing mencairkan sekitar 80-90% nilai invoice, tergantung pada profil pelanggan, tenor, dan kebijakan lender. Setelah pelanggan membayar, lender mengembalikan sisa dana setelah mengurangi biaya pembiayaan.

Contoh hitungan invoice financing:

| Komponen | Nilai |

|---|---|

| Nilai Invoice | Rp 500.000.000 |

| Advance Rate | 85% |

| Dana Cair Awal (85% × Rp 500.000.000) | Rp 425.000.000 |

| Fee Pembiayaan (2%/bulan × 2 bulan) | Rp 20.000.000 |

| Sisa Dana Setelah Pelanggan Bayar | Rp 55.000.000 |

| Total Kas Diterima Bisnis (setelah biaya) | Rp 480.000.000 |

Bisnis perlu membaca perhitungan ini sebagai keputusan bisnis. Jika bisnis memakai Rp 425.000.000 yang cair lebih awal untuk memenuhi order baru, membayar supplier, atau mencegah keterlambatan produksi, biaya Rp 20.000.000 mungkin layak. Jika dana hanya menutup masalah kas berulang, bisnis perlu menghitung ulang risikonya.

Manfaat Invoice Financing bagi Bisnis

Manfaat invoice financing bukan hanya mendapatkan uang muka tunai yang aman dan langsung dari invoice pelanggan yang belum dibayar. Skema ini juga membantu bisnis mengurangi tekanan dari outstanding payment yang terlalu lama menahan arus kas. Berikut adalah daftar manfaat yang ada bagi Anda sebagai pemilik bisnis.

1. Mempercepat Arus Kas Tanpa Menunggu Pelanggan

Manfaat utama invoice financing adalah mempercepat arus kas tanpa harus menunggu pelanggan membayar. Untuk bisnis distributor, manufaktur, kontraktor, atau jasa B2B, dana yang cair lebih awal bisa menjaga pembayaran gaji, pembelian bahan baku, dan operasional harian.

2. Tidak Memerlukan Agunan Aset

Berbeda dengan kredit modal kerja bank yang sering membutuhkan agunan aset, invoice financing menilai kualitas invoice dan kredibilitas pelanggan. Invoice dari pelanggan korporat dengan histori pembayaran yang baik umumnya lebih cepat disetujui.

3. Pembiayaan Mengikuti Volume Bisnis

Invoice financing dapat mengikuti volume bisnis secara alami. Ketika penjualan meningkat dan invoice bertambah, potensi pembiayaan ikut naik. Ini berbeda dari limit pinjaman tetap yang harus dinegosiasikan ulang setiap kali kebutuhan modal kerja berubah.

4. Manfaat Terasa Optimal Jika Dipakai untuk Kebutuhan Terukur

Manfaat ini hanya terasa jika bisnis memakai invoice financing untuk kebutuhan yang terukur. Misalnya, memenuhi order baru yang sudah pasti, menjaga produksi, atau menutup gap kas sementara karena payment term pelanggan terlalu panjang.

Untuk mengelola invoice financing dengan baik untuk memaksimalkan keuntungan, Anda dapat menggunakan perangkat lunak akuntansi yang baik. Gunakan software HashMicro yang memudahkan bisnis mencatat transaksi invoice financing secara otomatis dari pencairan dana awal, rekonsiliasi pembayaran pelanggan, hingga pencatatan saldo akhir langsung dalam laporan keuangan real-time.

Risiko dan Biaya yang Perlu Dihitung

Invoice financing bukan tanpa biaya dan risiko. Sebelum mengajukan, bisnis perlu memahami empat hal berikut agar keputusan pembiayaan tidak menambah tekanan kas.

1. Risiko Bad Debt: Gagal Bayar Tetap Bisa Menjadi Beban Bisnis

Invoice financing memiliki banyak risiko karena pelanggan, khususnya pelanggan di Indonesia. Menurut studi Atradius, bad debt rata-rata di Indonesia mencapai 8% dari invoice B2B, sehingga risiko pelanggan gagal bayar bukan hal teoretis.

Dalam skema recourse, di mana bisnis tetap bertanggung jawab jika pelanggan gagal membayar, risiko ini tidak berpindah sepenuhnya ke lender. Hal ini menunjukkan pentingnya software akuntansi yang baik untuk menentukan pelanggan yang baik sebelum pengajuan dilakukan.

2. Biaya Kumulatif yang Perlu Dihitung Sejak Awal

Biaya perlu dihitung secara kumulatif. Fee yang terlihat kecil per bulan bisa menjadi besar jika tenor invoice panjang. Karena itu, bisnis perlu membandingkan total biaya pembiayaan dengan manfaat yang dihasilkan dari dana yang cair lebih awal.

3. Break-Even Test: Cara Memastikan Dana yang Cair Menghasilkan Nilai Lebih

Break-even test sederhana bisa digunakan. Jika fee 2% per bulan untuk invoice Rp 200.000.000, berarti biaya Rp 4.000.000 per bulan, maka dana yang cair harus menghasilkan nilai bisnis lebih besar dari biaya tersebut. Jika tidak, invoice financing hanya memindahkan tekanan cash flow ke periode berikutnya.

4. Risiko Ketergantungan dan Evaluasi Struktur Piutang

Risiko lain adalah ketergantungan. Jika hampir semua invoice rutin dibiayai, bisnis perlu mengevaluasi ulang struktur piutang, kebijakan kredit pelanggan, dan proses penagihan. Invoice financing seharusnya menjadi alat taktis, bukan pengganti manajemen arus kas yang sehat.

Syarat Invoice yang Layak Dibiayai

Lender biasanya menilai dua hal sebelum menyetujui pengajuan, yaitu keabsahan invoice dan kemampuan bayar pelanggan. Karena itu, dokumen yang diminta bukan hanya formalitas. Setiap dokumen membantu lender memastikan transaksi benar-benar terjadi, invoice dapat ditagih, dan pelanggan memiliki kapasitas membayar.

Berikut dokumen yang biasanya lender butuhkan dalam pengajuan invoice financing:

- Invoice sah: Lender membutuhkan invoice yang memuat nomor, tanggal, nilai transaksi, detail barang atau jasa, dan payment term untuk memastikan tagihan valid serta memiliki jatuh tempo yang jelas.

- Purchase order atau kontrak: Dokumen ini membantu lender membuktikan bahwa transaksi memiliki dasar komersial yang sah sebelum invoice diterbitkan.

- Bukti pengiriman atau serah terima: Lender memakai dokumen ini untuk memastikan bisnis sudah mengirim barang atau menyelesaikan jasa sesuai pesanan pelanggan.

- NPWP dan legalitas bisnis: Lender memeriksa legalitas perusahaan untuk memastikan pengaju merupakan entitas usaha yang sah dan dapat bertanggung jawab secara hukum.

- Profil pelanggan: Lender menilai profil pelanggan untuk melihat reputasi, histori pembayaran, dan kemampuan pelanggan melunasi invoice saat jatuh tempo.

- Laporan keuangan: Lender menggunakan laporan keuangan untuk menilai kondisi kas, stabilitas usaha, dan kemampuan bisnis mengelola kewajiban pembiayaan.

Selain menyiapkan dokumen, bisnis juga perlu memeriksa legalitas penyedia pembiayaan. OJK menyediakan direktori Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) atau fintech lending berizin agar bisnis dapat menghindari lender ilegal.

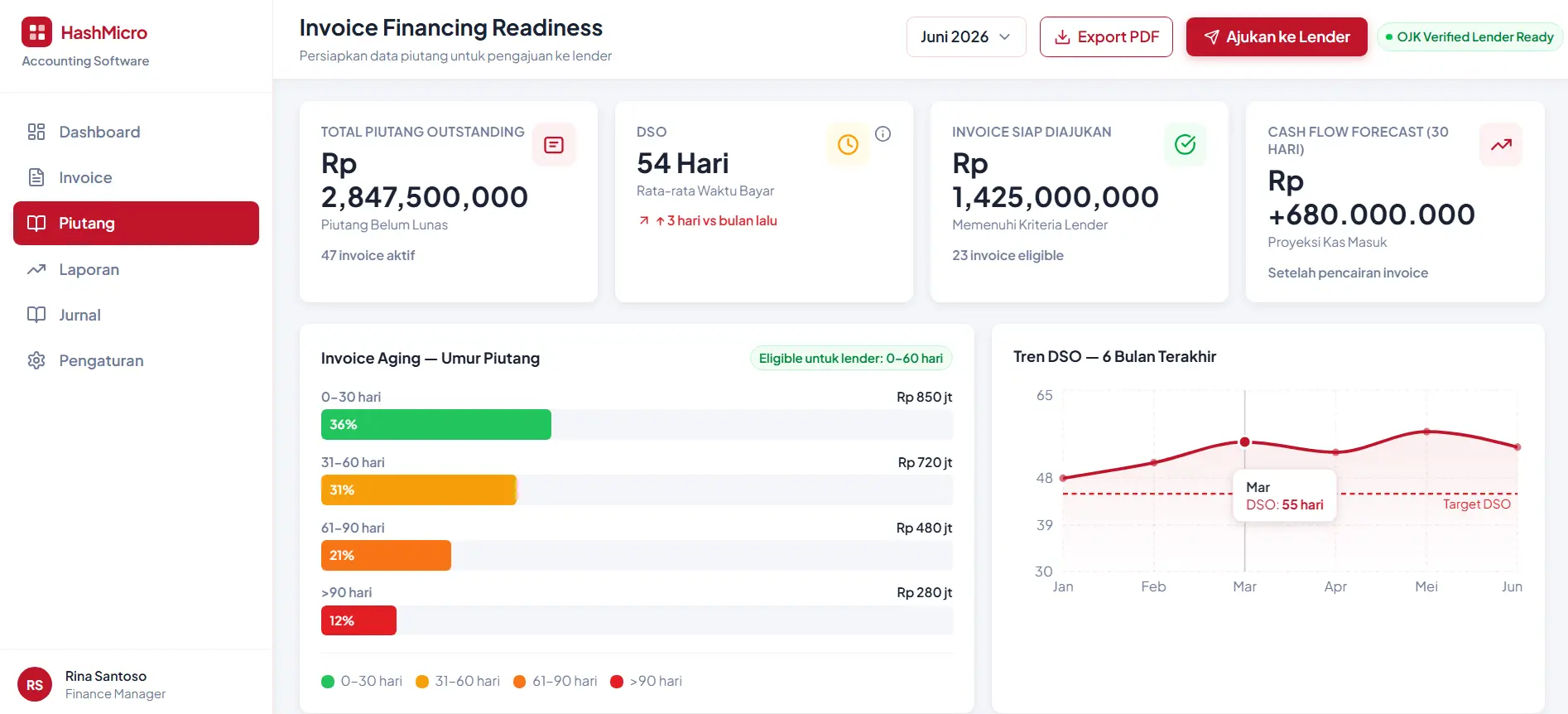

Data dan Laporan Piutang yang Harus Disiapkan Sebelum Pengajuan

Banyak lender menolak pengajuan invoice financing bukan karena nilai invoice terlalu kecil, melainkan karena bisnis belum menyiapkan data piutang yang cukup rapi untuk proses verifikasi. Lender perlu melihat apakah invoice masih aktif, belum jatuh tempo, belum lunas, dan berasal dari pelanggan yang kredibel. Karena itu, bisnis dengan volume tagihan tinggi dapat mempertimbangkan otomatisasi AR untuk mempercepat pemantauan status piutang.

1. Laporan Invoice Aging

Laporan invoice aging membantu bisnis memisahkan invoice berdasarkan umur piutang, misalnya 0-30 hari, 31-60 hari, 61-90 hari, dan lebih dari 90 hari. Lender biasanya lebih sulit membiayai invoice yang terlalu lama tertunggak karena risiko penagihannya lebih tinggi.

2. Laporan Piutang Outstanding

Laporan piutang outstanding membantu lender memastikan invoice yang bisnis ajukan masih benar-benar aktif. Data ini juga membantu bisnis mencegah duplikasi invoice, pencatatan ganda, atau pengajuan invoice yang pelanggan ternyata sudah bayar sebagian.

3. Days Sales Outstanding (DSO)

Days Sales Outstanding atau DSO membantu lender membaca pola pembayaran pelanggan. Semakin tinggi DSO, semakin lama bisnis menunggu kas masuk dari penjualan kredit.

Rumus DSO:

Contohnya, jika piutang usaha bisnis sebesar Rp 150.000.000 dan penjualan kredit bersih tahunan sebesar Rp 1.000.000.000, maka:

Artinya, bisnis rata-rata menunggu sekitar 55 hari untuk menerima pembayaran dari penjualan kredit.

4. Cash Flow Historis dan Rekam Jejak Pembayaran Pelanggan

Lender juga perlu melihat cash flow historis untuk memahami pola kas masuk dari pelanggan. Data ini menunjukkan apakah pelanggan membayar tepat waktu, sering terlambat, atau memiliki pola pembayaran yang tidak konsisten dari satu periode ke periode berikutnya.

Rekam jejak pembayaran pelanggan membantu lender menilai risiko invoice financing secara lebih akurat. Lender biasanya lebih mudah memverifikasi invoice dari pelanggan dengan histori pembayaran stabil dibandingkan invoice dari pelanggan yang sering melewati jatuh tempo.

5. Kesiapan Pencatatan Piutang UMKM

UMKM yang masih mengandalkan pencatatan manual atau spreadsheet terpisah sering belum menyusun data piutang dalam format yang mudah lender verifikasi. Bisnis mungkin sudah menerbitkan invoice, tetapi belum selalu menghubungkan status pembayaran, tanggal jatuh tempo, bukti serah terima, dan histori pelanggan dalam satu laporan.

Kondisi ini membuat proses pengajuan invoice financing lebih lambat karena lender harus memeriksa ulang validitas tagihan satu per satu. Karena itu, UMKM perlu merapikan pencatatan invoice, aging piutang, pembayaran pelanggan, dan dokumen pendukung sebelum mengajukan pembiayaan.

6. Contoh Ilustrasi Bisnis Distribusi

Saat bisnis distribusi pertama kali menjalankan aging report, tim finance dapat menemukan invoice yang belum tercatat, tercatat ganda, atau belum tim pisahkan berdasarkan status pembayaran. Temuan ini membantu bisnis membersihkan data piutang sebelum lender memverifikasi pengajuan invoice financing.

Invoice Financing vs Anjak Piutang

Invoice financing dan anjak piutang sering dianggap sama, padahal struktur risikonya berbeda. Mengetahui perbedaannya sangat penting karena penanganan keduanya membutuhkan metode yang berbeda. Perhatikan tabel di bawah ini dan lihat perbedaannya:

| Jenis Pembiayaan | Kepemilikan Piutang | Notifikasi Pelanggan | Risiko Gagal Bayar | Biaya | Skala | Proses Approval | Cocok untuk Siapa |

|---|---|---|---|---|---|---|---|

| Invoice Financing | Piutang biasanya tetap dimiliki bisnis | Pelanggan tidak selalu diberitahu, tergantung skema pembiayaan | Bisnis tetap dapat menanggung risiko gagal bayar dalam skema recourse | Biaya berasal dari fee pembiayaan, advance rate, dan tenor invoice | Cocok untuk mencairkan invoice tertentu secara selektif | Approval berfokus pada validitas invoice dan kemampuan bayar pelanggan | Bisnis B2B yang ingin mempercepat arus kas tanpa mengubah relasi pelanggan |

| Anjak Piutang | Piutang dapat dialihkan ke factor sesuai perjanjian | Pelanggan biasanya mengetahui bahwa piutang telah dialihkan | Sebagian risiko dapat berpindah ke factor, terutama dalam skema non-recourse | Biaya factoring sering lebih tinggi karena mencakup pengelolaan dan risiko piutang | Lebih cocok untuk pengelolaan piutang dalam volume besar | Approval dapat mencakup penilaian portofolio piutang dan kualitas debitur | Bisnis yang ingin mengalihkan pengelolaan atau risiko piutang dalam skala lebih besar |

Kapan Invoice Financing Cocok dan Kapan Sebaiknya Dihindari

Invoice financing cocok jika bisnis memiliki invoice B2B yang sah, pelanggan korporat dengan reputasi pembayaran yang baik, dan payment term panjang yang menekan cash flow. Solusi ini juga cocok saat dana yang cair lebih awal bisa menghasilkan nilai lebih besar daripada biaya pembiayaan.

Sebaliknya, bisnis sebaiknya menghindari invoice financing jika pelanggan sering terlambat membayar, invoice berasal dari transaksi afiliasi yang berisiko konflik kepentingan, atau total fee melebihi manfaat percepatan kas. Dalam kondisi seperti ini, risiko dapat melebihi manfaat.

Gunakan satu pertanyaan sebagai filter awal: apakah dana yang cair lebih cepat akan menghasilkan keuntungan, penghematan, atau stabilitas operasional yang lebih besar dari biaya invoice financing? Jika jawabannya tidak jelas, bisnis perlu menunda pengajuan dan memperbaiki cash flow terlebih dahulu.

Peran Software Akuntansi dalam Mempersiapkan Invoice Financing

Tanpa bantuan software akuntansi, perusahaan berisiko menghadapi banyak kesalahan saat melakukan invoice financing. Karena lender perlu memverifikasi invoice, status pembayaran, umur piutang, dan riwayat pelanggan, bisnis membutuhkan software yang mampu menyajikan data tersebut secara rapi.

HashMicro Software Akuntansi membantu bisnis menyiapkan data invoice financing dengan mengotomatiskan pencatatan invoice, piutang, dan arus kas secara real-time. Sistem ini memudahkan finance manager mengidentifikasi invoice yang masih aktif, belum melewati jatuh tempo, belum lunas, dan siap diajukan kepada lender.

Berikut beberapa keunggulan HashMicro:

- Pencatatan invoice otomatis: Sistem membantu bisnis mencatat nomor invoice, tanggal, nilai transaksi, detail barang atau jasa, dan payment term dalam satu database yang memudahkan tim memeriksa data kapan saja.

- Laporan invoice aging real-time: Finance manager dapat memantau umur piutang berdasarkan periode tertentu, seperti 0-30 hari, 31-60 hari, 61-90 hari, dan lebih dari 90 hari.

- Rekap piutang outstanding: Sistem membantu bisnis melihat invoice yang masih aktif, yang pelanggan bayar sebagian, atau yang sudah lunas, sehingga bisnis dapat mengurangi risiko duplikasi pengajuan.

- Pemantauan DSO dan pola pembayaran pelanggan: HashMicro membantu tim finance membaca berapa lama pelanggan biasanya melunasi tagihan dari penjualan kredit.

- Cash flow forecast: Bisnis dapat memperkirakan dampak pencairan invoice terhadap arus kas, pembayaran supplier, operasional, dan kebutuhan modal kerja.

- Jurnal piutang otomatis: Sistem membantu bisnis mencatat pengakuan piutang, pembayaran pelanggan, penyesuaian saldo, dan biaya pembiayaan agar laporan keuangan tetap rapi sebelum dan setelah pengajuan invoice financing.

- Integrasi dengan modul ERP lainnya: Data invoice dapat terhubung dengan penjualan, inventori, pembelian, dan laporan keuangan, sehingga tim tidak perlu memasukkan data yang sama berulang kali.

Dalam kesimpulan, HashMicro Software Akuntansi membantu bisnis menyiapkan data yang lebih rapi sebelum mengajukan invoice financing. Dengan sistem HashMicro, perusahaan bisa mempersiapkan data keuangan sebelum mengambil keputusan pembiayaan. Jika Anda ingin melihat bagaimana sistem ini membantu pengelolaan piutang dan arus kas perusahaan, jadwalkan konsultasi gratis bersama tim ahli kami.

Kesimpulan

Invoice finance adalah fasilitas pembiayaan yang mengubah invoice belum jatuh tempo menjadi kas siap pakai. Solusi ini membantu bisnis B2B menjaga arus kas tanpa menunggu payment term yang panjang berakhir. Namun, hal itu bisa berbahaya jika Anda tidak berhati-hati.

Di Indonesia bad debt rata-rata mencapai 8% dari invoice B2B. Risiko gagal bayar ini tetap membayangi bisnis, terutama dalam skema recourse. Biaya juga bisa membengkak jika bisnis menghitung fee pembiayaan secara kumulatif tanpa break-even test yang jelas.

Risiko makin besar saat bisnis menyamakan invoice financing dengan anjak piutang. Padahal, kedua skema ini menangani kepemilikan piutang, notifikasi pelanggan, dan risiko gagal bayar secara berbeda. Kesalahan ini bisa membuat bisnis kehilangan kendali atas piutang atau menanggung biaya yang tidak sesuai dengan skema yang bisnis pilih.

Software akuntansi membantu bisnis mengelola data piutang ini secara otomatis dan terstruktur. Sistem ini menyusun laporan aging piutang, merekap piutang outstanding, dan memproyeksikan cash flow secara real-time. Dengan data yang rapi, bisnis bisa mengambil keputusan invoice financing yang lebih tepat dan terukur.

Pertanyaan Seputar Invoice Financing

-

Apa itu invoice financing?

Invoice financing adalah pembiayaan berbasis invoice belum jatuh tempo yang membantu bisnis B2B mempercepat arus kas. Bisnis menyerahkan invoice kepada lender, menerima dana awal sekitar 70-90% sesuai advance rate, lalu menerima sisa pembayaran setelah pelanggan melunasi tagihan. Skema ini cocok saat payment term panjang menahan kas operasional.

-

Bagaimana cara kerja invoice financing?

Bisnis menerbitkan invoice, lalu menyerahkannya kepada lender bersama PO, kontrak, dan bukti serah terima. Lender memverifikasi invoice serta kemampuan bayar pelanggan, mencairkan dana sesuai advance rate, lalu melakukan settlement setelah pelanggan membayar. Setelah itu, lender mengembalikan sisa dana setelah mengurangi fee pembiayaan.

-

Apa bedanya invoice financing dan anjak piutang?

Dalam invoice financing, bisnis biasanya tetap memegang piutang dan memakai invoice sebagai dasar pencairan dana. Dalam anjak piutang, factor dapat mengambil alih piutang sesuai perjanjian. Invoice financing tidak selalu memberi tahu pelanggan, sedangkan anjak piutang biasanya melibatkan pelanggan dalam proses pengalihan piutang.

-

Berapa biaya invoice financing?

Lender biasanya mengenakan fee pembiayaan berdasarkan nilai invoice, advance rate, dan tenor. Misalnya, invoice Rp500 juta dengan advance rate 85% mencairkan Rp425 juta di awal. Jika lender mengenakan fee 2% per bulan selama dua bulan, bisnis membayar biaya sekitar Rp20 juta.

-

Dokumen apa yang perlu disiapkan?

Bisnis perlu menyiapkan invoice sah, PO atau kontrak, bukti serah terima, legalitas usaha, profil pelanggan, laporan keuangan, invoice aging, dan rekap piutang outstanding. Dokumen ini membantu lender memverifikasi transaksi, memastikan tagihan masih aktif, dan menilai kemampuan pelanggan membayar tepat waktu.

-

Apakah penyedia invoice financing diawasi OJK?

OJK mengawasi penyedia invoice financing yang masuk kategori fintech lending atau LPBBTI berizin. Bisnis perlu memeriksa direktori resmi OJK sebelum mengajukan pembiayaan. Langkah ini membantu bisnis menghindari lender ilegal, biaya tersembunyi, bunga tidak transparan, dan proses penagihan yang tidak etis.

Referensi

- Atradius, “B2B Payment Practices Trends Indonesia 2025”.

- OJK, “Direktori penyelenggara LPBBTI/fintech lending berizin”.

- OJK, “POJK 40 Tahun 2024 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi”.