Pelaporan keuangan bukan hal yang sepele karena perusahaan harus menghadapi kemungkinan tuntutan hukum, piutang macet, atau persediaan yang nilai pasarnya merosot.

Perusahaan yang memahami dan menerapkan konservatisme akuntansi memenangkan kepercayaan kreditur, memperkecil risiko tuntutan hukum, dan mendeteksi masalah keuangan lebih awal.

Lebih dari itu, pendekatan ini mempersempit ruang manipulasi laba jangka pendek, membuat laporan keuangan mencerminkan kondisi bisnis yang sungguh-sungguh. Artikel ini menjelaskan konservatisme akuntansi dari teori hingga aplikasi praktis yang langsung bisa diterapkan dalam pelaporan keuangan harian.

Key Takeaways

|

Daftar Isi:

Apa Itu Konservatisme Akuntansi?

Konservatisme akuntansi adalah prinsip penyusunan laporan keuangan yang mengantisipasi seluruh potensi kerugian dan menunda pengakuan keuntungan sampai benar-benar terealisasi. Definisi formalnya tertulis dalam Glosarium Statement of Financial Accounting Concepts (SFAC) No. 2 yang diterbitkan FASB sebagai reaksi hati-hati akuntan terhadap ketidakpastian.

Prinsip konservatisme akuntansi memandu perusahaan untuk secara konsisten memilih nilai yang lebih rendah ketika menilai aset dan pendapatan, serta nilai yang lebih tinggi saat mencatat kewajiban dan beban. Dengan begitu, laporan keuangan tidak menyajikan gambaran yang lebih bagus dari kondisi ekonomi sebenarnya.

Konservatisme Akuntansi Menurut Para Ahli

Beberapa definisi otoritatif yang menjadi rujukan utama dalam literatur akuntansi:

- Watts (2003): konservatisme adalah kecenderungan akuntansi yang menghasilkan bias ke bawah pada nilai aset bersih akuntansi relatif terhadap nilai aset bersih ekonomi. Watts mengidentifikasi empat motif utama yang mendorong konservatisme: kontrak, litigasi, pajak, dan regulasi politik.

- Basu (1997): konservatisme tercermin dalam asymmetric timeliness of earnings, yaitu kerugian diakui lebih cepat daripada keuntungan dengan tingkat verifikasi yang lebih rendah.

- Givoly & Hayn (2000): konservatisme dapat dilihat dari akumulasi akrual nonoperasiekonomi negatif sepanjang waktu yang konsisten.

- Hoesada (Indonesia): konservatisme mendorong akuntan melaporkan jumlah kewajiban secara signifikan, sedangkan jumlah aset dan laba bersih lebih rendah dari kondisi ekonomis.

- Savitri (2016, UIN Suska): konservatisme adalah respons sistematis akuntan terhadap ketidakpastian arus kas masuk dan keluar di masa mendatang.

Prinsip Konservatisme Akuntansi (Prinsip Kehati-hatian)

Prinsip konservatisme akuntansi berdiri di atas dua pilar utama, yaitu kewaspadaan (wariness) dan kehati-hatian (prudence). Standar akuntansi mendorong akuntan untuk mengakui pendapatan hanya jika sudah pasti berdampak ekonomi, serta mengukur aset pada nilai terendah antara biaya perolehan dan nilai realisasi.

Di Indonesia, prinsip ini selaras dengan Prinsip Akuntansi Berterima Umum (PABU) yang tercermin dalam Kerangka Konseptual DSAK IAI. Pada tingkat internasional, IFRS Conceptual Framework 2018 (paragraf 2.16) merestorasi konsep prudence dengan istilah cautious prudence, setelah sempat dihilangkan pada revisi 2010 karena dianggap bertentangan dengan netralitas.

Tujuan dan Manfaat Penerapan Konservatisme Akuntansi

Tujuan utama konservatisme akuntansi adalah mencegah laporan keuangan yang terlalu optimis sehingga melindungi kepentingan pemegang saham, kreditur, dan regulator dari risiko yang tidak terduga.

Berikut lima manfaat konkretnya:

-

- Melindungi kreditur dan investor: Pemberi pinjaman cenderung membaca neraca dengan asumsi terburuk. Konservatisme menyamakan ekspektasi mereka dengan realitas keuangan.

- Mencegah praktik manajemen laba: Dengan mempersulit pengakuan keuntungan yang belum pasti, prinsip ini mengurangi ruang manipulasi angka demi target manajemen.

- Memenuhi kepatuhanterhadap regulasi: PSAK dan IFRS secara eksplisit memuat klausul yang mendorong perlakuan konservatif, terutama untuk persediaan, piutang, dan aset tetap.

- Memberi peringatan dini: Pengakuan kerugian lebih cepat memberi sinyal bagi manajemen dan stakeholder untuk mengambil tindakan korektif sebelum masalah membesar.

- Mengurangi risiko litigasi: Perusahaan yang melaporkan secara konservatif lebih kecil kemungkinan dituntut karena overstatement aset atau pendapatan.

Akuntan bisa membuat kesalahan saat melakukan pengukuran untuk keperluan akuntansi konservatif, terutama ketika jumlahnya besar. Karena itu, diperlukan sistem akuntansi untuk membantu mereka.

Jenis-Jenis Konservatisme Akuntansi

Literatur akuntansi mengelompokkan konservatisme ke dalam beberapa kategori berdasarkan dua dimensi yaitu waktu pengakuan dan mekanisme penerapannya.

Berdasarkan Waktu Pengakuan

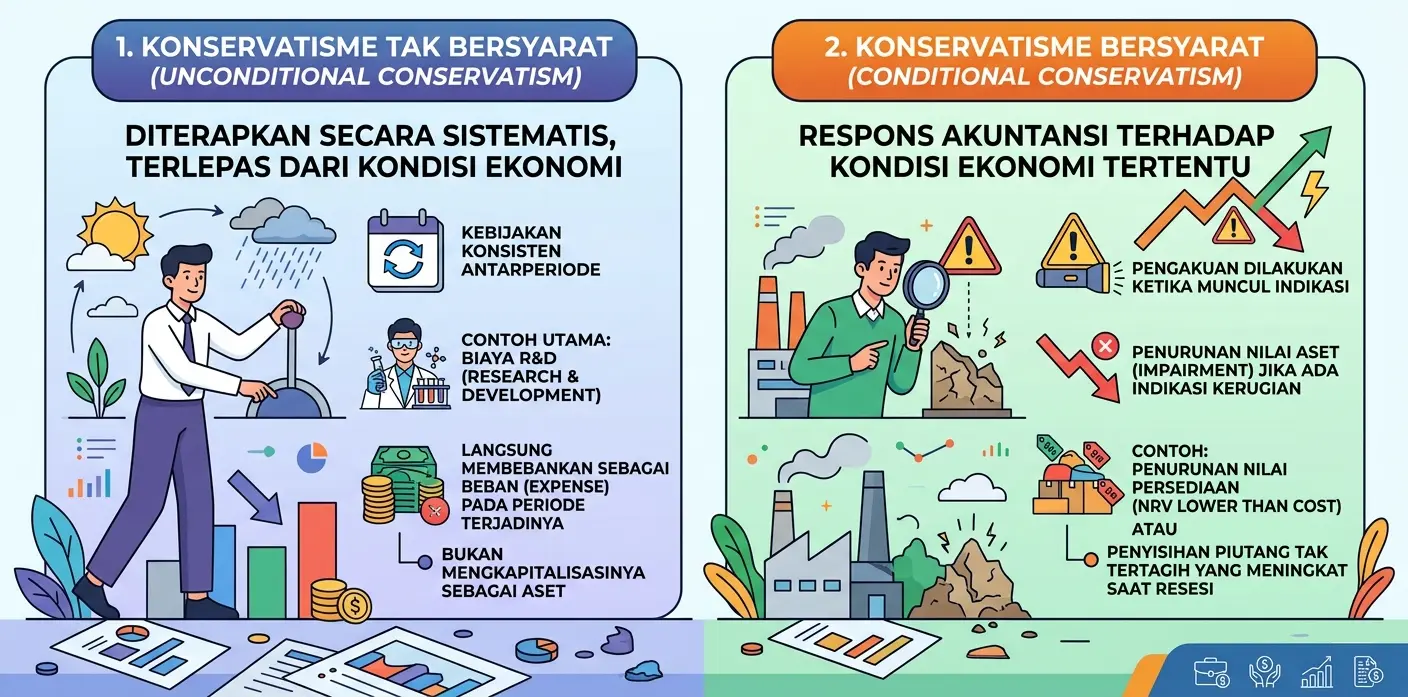

- Konservatisme Tak Bersyarat (Unconditional Conservatism) adalah bentuk konservatisme yang diterapkan secara sistematis, terlepas dari kondisi ekonomi. Contohnya, perusahaan langsung membebankan biaya R&D sebagai expense pada periode terjadinya, bukan mengkapitalisasinya, berdasarkan kebijakan akuntansi yang konsisten antarperiode.

- Konservatisme Bersyarat (Conditional Conservatism) adalah respons akuntansi terhadap kondisi ekonomi tertentu. Pengakuan dilakukan ketika muncul indikasi penurunan nilai. Contohnya, impairment loss atas aset tetap ketika nilai pasar turun di bawah nilai tercatat, atau penurunan nilai persediaan ke harga realisasi bersih.

Berdasarkan Mekanisme

- Recognition Conservatism mentukan kapan sebuah transaksi di akui. Misalnya, perusahaan baru mengakui pendapatan dari kontrak penjualan ketika telah mengirimkan barang dan risiko telah berpindah ke pembeli, bukan saat menerima pesanan.

- Valuation Conservatism menentukan berapa nilai yang dipakai untuk mencatat transaksi. Misalnya, persediaan dinilai pada nilai terendah antara biaya perolehan dan nilai realisasi bersih.

Tabel Perbandingan Jenis Konservatisme

| Jenis | Definisi Singkat | Pemicu | Contoh Praktis |

|---|---|---|---|

| Tak Bersyarat |

Sistematis, di muka | Kebijakan akuntansi | Biaya R&D langsung dibebankan |

| Bersyarat |

Responsif kondisi ekonomi | Indikasi penurunan nilai | Impairment aset tetap |

| Recognition |

Kapan diakui | Kepastian realisasi | Pengakuan pendapatan kontrak |

| Valuation |

Berapa nilai diakui | Pemilihan nilai paling rendah/tinggi | LCNRV persediaan |

3 Metode Pengukuran Konservatisme Akuntansi

Riset akademik dan praktik audit menggunakan tiga metode utama untuk mengukur tingkat konservatisme dalam laporan keuangan suatu perusahaan. Tiga metode ini termasuk Net Asset Measures, Earning/Accruals Measures, dan Earning/Stock Return Relation Measures.

1. Net Asset Measures

Metode ini mengukur konservatisme dari sisi neraca, dengan melihat seberapa rendah nilai aktiva bersih perusahaan dicatat dibanding nilai ekonomis sebenarnya. Model paling populer adalah model Feltham-Ohlson yang mengukur besaran undervaluation aset operasi melalui parameter regresi.

Asumsinya: depresiasi akuntansi cenderung lebih besar dari depresiasi ekonomi, sehingga nilai buku aset selalu lebih rendah dari nilai pasarnya.

Indikator sederhana yang juga sering dipakai adalah Market-to-Book Ratio (MTB). Semakin tinggi rasio ini, semakin konservatif laporan keuangan perusahaan, karena pasar menilai perusahaan jauh di atas nilai bukunya.

2. Earning/Accruals Measures

Metode ini mengukur konservatisme dari pola akrual dalam laba.

Tiga model utama:

Model Givoly & Hayn (2000) – CONACC: model paling banyak dipakai dalam skripsi dan penelitian akuntansi di Indonesia. Givoly dan Hayn berpendapat bahwa konservatisme membentuk akrual non-operasi yang negatif secara terus-menerus.

Rumus CONACC:

Keterangan:

-

- NIO = Net Income before Operating (laba bersih sebelum item operasi)

- DEP = Depreciation & Amortization (depresiasi dan amortisasi)

- CFO = Cash Flow from Operations (arus kas operasi)

- Nilai positif → konservatif; nilai negatif → liberal

Contoh perhitungan numerik:

PT Sejahtera Mandiri tahun 2025 memiliki data:

| Komponen |

Nilai (Rp Miliar) |

| Laba bersih sebelum item operasi (NIO) |

100 |

| Depresiasi & amortisasi (DEP) |

20 |

| Arus kas operasi (CFO) |

150 |

| Total aset |

500 |

CONACC = (100 + 20 − 150) × (−1) / 500 CONACC = (−30) × (−1) / 500 CONACC = +0,06

Hasil positif ini menunjukkan PT Sejahtera Mandiri menerapkan akuntansi konservatif. Semakin tinggi nilai CONACC, semakin tinggi pula tingkat konservatismenya.

Model Beaver & Ryan: mengukur konservatisme dari rasio book-to-market dan komponennya yang dipisah menjadi bias component dan lag component.

Model Zhang: menggunakan negative skewness dari distribusi laba sebagai indikator konservatisme.

3. Earning/Stock Return Relation Measures (Model Basu)

Model Basu (1997) mengukur konservatisme dari hubungan asimetris antara laba dan return saham.

Logikanya: kabar buruk (negative stock return) tercermin dalam laba lebih cepat daripada kabar baik (positive stock return), karena akuntan langsung mengakui kerugian, tapi menunda keuntungan.

Bentuk persamaannya menggunakan regresi piecewise-linear:

Keterangan:

- NI/P = laba dibagi harga saham awal periode

- R = return saham

- DR = dummy variable (1 jika R negatif, 0 jika positif)

- β₁ = asymmetric timeliness coefficient; jika positif dan signifikan, konservatisme terbukti

Model ini umumnya dipakai dalam riset akademik tingkat lanjut, terutama studi yang menghubungkan konservatisme dengan kualitas laba (earnings quality) dan risiko stock price crash.

Faktor-Faktor yang Mempengaruhi Penerapan Konservatisme Akuntansi

Beberapa faktor yang paling konsisten mempengaruhi tingkat konservatisme di perusahaan Indonesia yaitu:

| Faktor | Arah Pengaruh | Penjelasan Singkat |

|---|---|---|

| Skala Perusahaan | Positif | Perusahaan besar memiliki lebih banyak pemangku kepentingan dan risiko kompleks, sehingga cenderung lebih konservatif |

| Dorongan Regulator | Positif | Tekanan PSAK & IFRS mendorong kepatuhan ke arah konservatisme |

| Insentif Pajak | Positif | Konservatisme menurunkan laba kena pajak periode berjalan, menciptakan tax shield |

| Risiko Litigasi | Positif | Perusahaan yang sering dituntut cenderung lebih hati-hati dalam pelaporan |

| Tingkat Leverage | Variabel | Hutang tinggi mendorong konservatisme untuk menenangkan kreditur, namun bisa berbalik jika kovenan ketat |

| Asimetri Informasi | Positif | Konflik kepentingan antara manajer dan pemilik mendorong konservatisme sebagai governance mechanism |

| Growth Opportunities | Negatif | Perusahaan dengan peluang tumbuh tinggi cenderung lebih liberal untuk menarik investasi |

| Kepemilikan Manajerial | Negatif | Manajer-pemilik cenderung mengurangi konservatisme untuk memaksimalkan kompensasi berbasis laba |

5 Contoh Penerapan Konservatisme Akuntansi

Berikut lima contoh penerapan konservatisme akuntansi paling umum di praktik bisnis, dipetakan langsung dengan Pernyataan Standar Akuntansi Keuangan (PSAK) yang relevan:

1. Penilaian Persediaan dengan LCNRV (PSAK 14)

PT Medika Jaya, produsen alat kesehatan, memiliki persediaan masker N95 dengan biaya perolehan Rp 120.000 per unit. Setelah pandemi reda, harga pasar turun menjadi Rp 50.000 per unit.

Sesuai PSAK 14, persediaan harus dinilai pada nilai terendah antara biaya perolehan dan nilai realisasi bersih (NRV). PT Medika Jaya wajib mencatat persediaan pada Rp 50.000 per unit dan mengakui kerugian penurunan nilai sebesar Rp 70.000 per unit pada laporan laba rugi periode berjalan.

Sebaliknya, jika harga pasar naik menjadi Rp 150.000, persediaan tetap dicatat pada biaya perolehan Rp 120.000. Keuntungan baru diakui ketika persediaan benar-benar terjual.

2. Penyisihan Piutang Tak Tertagih (PSAK 71)

PT Distribusi Nusantara memiliki piutang dagang Rp 10 miliar. Berdasarkan aging analysis, perusahaan mengestimasi 5% dari piutang berpotensi gagal bayar.

Sesuai PSAK 71 (model Expected Credit Loss), perusahaan langsung mencatat penyisihan kerugian Rp 500 juta sebagai beban tanpa menunggu piutang benar-benar gagal bayar. Pencatatan ini mencerminkan prinsip konservatisme: kerugian potensial diakui segera meskipun belum terealisasi penuh.

3. Penurunan Nilai Aset Tetap (PSAK 48)

PT Manufaktur Sentosa memiliki mesin produksi senilai Rp 5 miliar. Karena perubahan teknologi, nilai pakai mesin diperkirakan turun menjadi Rp 3 miliar.

Sesuai PSAK 48, perusahaan wajib melakukan uji penurunan nilai (impairment test) dan mengakui kerugian impairment Rp 2 miliar. Jika di kemudian hari nilai mesin pulih, pemulihan tersebut dapat diakui (kecuali untuk goodwill), namun tidak boleh melebihi nilai tercatat sebelum impairment.

4. Pengakuan Kerugian Kontijensi (PSAK 57)

PT Energi sedang menghadapi tuntutan hukum dari kontraktor dengan estimasi kerugian Rp 800 juta. Penasihat hukum menilai kemungkinan kalah lebih dari 50%.

Sesuai PSAK 57, perusahaan harus mengakui provisi senilai Rp 800 juta pada laporan keuangan, meskipun putusan pengadilan belum final. Sebaliknya, keuntugan tidak boleh di catat sampai putusan final keluar jika perusahaan menggugat pihak lain dan berharap memenangkan ganti rugi.

5. Kapitalisasi vs Pembebanan Biaya R&D (PSAK 19)

PT Inovasi mengeluarkan Rp 2 miliar untuk riset produk baru di tahap awal. Sesuai PSAK 19, perusahaan wajib membebankan biaya tahap riset langsung sebagai expense di periode terjadinya, bukan mengkapitalisasinya sebagai aset tak berwujud, karena mereka belum dapat menentukan manfaat ekonomi masa depannya dengan andal.

Biaya tahap pengembangan baru dapat dikapitalisasi jika memenuhi enam kriteria spesifik:

- Kelayakan teknis

- Niat menyelesaikan

- Kemampuan menggunakan/menjual

- Manfaat masa depan

- Sumber daya tersedia

- Biaya dapat diukur andal

Pendekatan ini mencerminkan konservatisme tak bersyarat, kepastian manfaat harus terbukti sebelum diakui sebagai aset.

*Seluruh nama perusahaan, merek, dan entitas yang disebutkan dalam dokumen ini hanya digunakan sebagai contoh ilustratif dan bukan merupakan nama perusahaan yang sebenarnya.

Konservatisme Akuntansi dalam PSAK dan IFRS

Posisi konservatisme dalam standar akuntansi resmi sempat berubah dalam dua dekade terakhir. Memahami posisinya saat ini penting untuk memastikan kepatuhan pelaporan keuangan.

Posisi Konservatisme di Kerangka Konseptual DSAK IAI

DSAK IAI mengadopsi Kerangka Konseptual yang menempatkan prudence (kehati-hatian) sebagai bagian dari karakteristik kualitatif fundamental, khususnya di bawah neutrality. Kerangka ini menegaskan bahwa kehati-hatian bukan berarti pesimisme atau sengaja merendahkan angka, melainkan sikap cermat dalam membuat estimasi di tengah ketidakpastian.

Cautious Prudence di IFRS Framework 2018

IFRS Foundation menerbitkan Conceptual Framework for Financial Reporting revisi 2018 yang merestorasi konsep prudence setelah sempat dihapus pada revisi 2010. Pasal 2.16 mendefinisikan cautious prudence sebagai sikap hati-hati yang tidak bias ke salah satu arah, namun tetap mengakui bahwa penyusun laporan harus memperlakukan ketidakpastian dengan dampak yang lebih besar ketika mengakui kerugian.

Pemetaan PSAK ke Aplikasi Konservatisme

| PSAK | Topik | Bentuk Penerapan Konservatisme |

|---|---|---|

| PSAK 14 | Persediaan | LCNRV (Lower of Cost or Net Realizable Value) |

| PSAK 19 | Aset Tak Berwujud | Pembebanan biaya tahap riset |

| PSAK 48 | Penurunan Nilai Aset | Impairment loss recognition |

| PSAK 57 | Provisi & Kontijensi | Pengakuan provisi untuk kerugian probable |

| PSAK 71 | Instrumen Keuangan | Expected Credit Loss model untuk piutang |

Kelebihan dan Kekurangan Konservatisme Akuntansi

Penerapan konservatisme tidak datang tanpa trade-off. Berikut perbandingan kelebihan dan kekurangan yang harus dipertimbangkan manajemen:

| Kelebihan | Kekurangan |

| ✓ Melindungi kreditur dan investor dari overstatement | × Bias understatement aset bersih perusahaan |

| ✓ Mengurangi insentif manajemen laba | × Berpotensi menciptakan “income smoothing” terbalik |

| ✓ Menurunkan risiko tuntutan hukum | × Inkonsistensi antar periode dapat membingungkan analis |

| ✓ Memberi sinyal kehati-hatian kepada pasar | × Bertentangan parsial dengan prinsip neutrality |

| ✓ Mempermudah kepatuhan PSAK & IFRS | × Sulit diukur dan diaudit secara objektif |

Tantangan dan Solusi Penerapan Konservatisme Akuntansi

Implementasi konservatisme di lapangan menghadapi sejumlah tantangan praktis. Berikut empat tantangan terbesar dan solusi yang dapat diterapkan:

| Tantangan |

Solusi |

| × Tekanan stakeholder untuk laba lebih tinggi (terutama dari investor jangka pendek) | ✓ Membuat disclosure policy yang transparan tentang kebijakan akuntansi; libatkan komite audit independen sebagai penyeimbang |

| × Subjektivitas estimasi akuntan dalam menentukan probabilitas dan nilai realisasi | ✓ Standarkan SOP pencatatan, dokumentasikan asumsi dengan audit trail lengkap, terapkan four-eyes principle untuk transaksi material |

| × Inkonsistensi antar periode karena perubahan personil atau kebijakan internal | ✓ Otomatisasi pencatatan dengan software akuntansi yang menyimpan parameter & rule secara permanen |

| × Resistensi manajemen karena dampak negatif pada kompensasi berbasis laba | ✓ Restrukturisasi skema KPI dengan komponen jangka panjang (TSR, ROIC multi-year); training manajemen tentang manfaat reputasi |

Perusahaan semakin kesulitan mempertahankan solusi-solusi tersebut secara manual, terutama untuk mengatasi tantangan subjektivitas dan inkonsistensi, seiring volume transaksi yang tumbuh dan kompleksitas bisnis yang meningkat. Di sinilah peran software akuntansi modern menjadi kritis.

Otomatisasi Konservatisme Akuntansi dengan Software HashMicro

Mempertahankan konsistensi penerapan konservatisme akuntansi di seluruh transaksi dan periode adalah tantangan operasional yang nyata. Software akuntansi HashMicro mengotomatiskan beberapa praktik konservatif terpenting agar tidak bergantung pada subjektivitas individu:

Mempertahankan konsistensi penerapan konservatisme akuntansi di seluruh transaksi dan periode adalah tantangan operasional yang nyata. Software akuntansi HashMicro mengotomatiskan beberapa praktik konservatif terpenting agar tidak bergantung pada subjektivitas individu:

- Auto-impairment trigger untuk aset tetap berdasarkan parameter Net Realizable Value yang dikonfigurasi sesuai industri.

- Aging report otomatis terintegrasi dengan model Expected Credit Loss PSAK 71, sehingga penyisihan piutang tak tertagih dihitung real-time tanpa input manual.

- Real-time inventory valuation yang membandingkan biaya perolehan dengan nilai realisasi bersih, memberi peringatan otomatis ketika LCNRV harus diaplikasikan.

- Audit trail per transaksi konservatif dengan timestamp, user ID, dan justifikasi tertulis untuk setiap estimasi material, mempermudah audit eksternal.

- Multi-period consistency check yang memantau apakah parameter konservatif diaplikasikan secara konsisten antar periode pelaporan.

Lebih dari 1.750 perusahaan di Asia Tenggara telah memanfaatkan otomatisasi ini untuk meningkatkan keandalan laporan keuangannya, mengurangi temuan audit, dan memenuhi kepatuhan PSAK & IFRS dengan efisien.

Sistem akuntansi sangat penting untuk akuntansi konservatif, namun dengan begitu banyak pilihan, sulit untuk melihat mana yang sepadan dengan harganya. Untung Anda bisa jadwalkan demo gratis 30 menit dan lihat langsung bagaimana sistem konservatisme bisa berjalan otomatis di perusahaan Anda.

Kesimpulan

Prinsip-prinsip konservatisme akuntansi adalah tulang punggung pelaporan keuangan yang dapat diandalkan. Perusahaan menjaga laporannya dari bias optimisme yang dapat merugikan perusahaan dan pihak lain dengan mengakui kerugian segera dan menunda pengakuan keuntungan sampai pasti.

Tiga metode pengukuran, delapan faktor pendorong, dan lima aplikasi praktis di atas membekali Anda dengan panduan lengkap untuk implementasi. Namun, perusahaan tidak bisa menjaga konsistensi konservatisme antarperiode selama pencatatan masih bergantung pada memori atau preferensi individu.

Dengan banyaknya metode dan variabel, otomatisasi pencatatan konservatif melalui software akuntansi modern menjadi kunci efisiensi sekaligus kepatuhan.

FAQ Seputar Konservatisme Akuntansi

-

Apa yang dimaksud dengan konservatisme dalam akuntansi?

Konservatisme dalam akuntansi adalah prinsip yang mendorong akuntan untuk segera mengakui potensi kerugian dalam laporan keuangan, namun menunda pengakuan keuntungan hingga benar-benar terealisasi. Prinsip ini bertujuan mencegah perusahaan menyajikan laporan keuangan yang terlihat lebih baik dari kondisi ekonomi sebenarnya.

-

Apa rumus konservatisme akuntansi yang paling populer?

Rumus paling populer adalah CONACC dari Givoly & Hayn (2000) dengan formula: CONACC = (NIO + DEP − CFO) × (−1) / Total Aset. Nilai positif menunjukkan akuntansi konservatif, sementara nilai negatif menunjukkan akuntansi liberal. Semakin tinggi nilai positifnya, semakin konservatif laporan keuangan.

-

Apa saja 3 metode pengukuran konservatisme akuntansi?

Tiga metode pengukuran utama adalah: (1) Net Asset Measures yang melihat undervaluation aset bersih melalui model Feltham-Ohlson dan rasio market-to-book; (2) Earning/Accruals Measures yang mengukur akrual non-operasi negatif melalui CONACC; dan (3) Earning/Stock Return Relation Measures dari Basu yang mengukur asymmetric timeliness laba terhadap return saham.

-

Apa contoh penerapan konservatisme akuntansi paling umum?

Lima contoh paling umum: (1) penilaian persediaan dengan LCNRV sesuai PSAK 14, (2) penyisihan piutang tak tertagih sesuai model ECL PSAK 71, (3) pengakuan impairment aset tetap sesuai PSAK 48, (4) pencatatan provisi kerugian kontijensi sesuai PSAK 57, dan (5) pembebanan biaya tahap riset sesuai PSAK 19.

-

Apa perbedaan konservatisme dan prudence di IFRS Framework 2018?

Prudence di IFRS Framework 2018 didefinisikan sebagai cautious prudence, yaitu sikap hati-hati yang netral tanpa bias ke salah satu arah. Konservatisme adalah bentuk prudence yang lebih kuat, di mana kerugian diakui dengan tingkat verifikasi lebih rendah dibandingkan dengan keuntungan. IFRS Framework 2018 mengakui prudence sebagai bagian dari netralitas, sedangkan konservatisme tradisional kadang dianggap melanggar netralitas.