Dalam pengelolaan keuangan perusahaan, perhatian sering berfokus pada transaksi bernilai besar dan keputusan strategis. Padahal, aktivitas operasional harian juga membutuhkan sistem yang rapi agar pengeluaran tetap terkendali.

Berbagai biaya kecil seperti pembelian perlengkapan, transportasi, atau kebutuhan mendadak muncul hampir setiap hari. Sistem dana tetap hadir sebagai metode pengelolaan kas kecil dengan saldo yang terjaga dan prosedur yang terstruktur.

Kegunaan sistem ini dapat membantu perusahaan menjaga ketertiban administrasi sekaligus mendukung transparansi keuangan sehari-hari.

Key Takeaways

|

Daftar Isi:

Gambaran Umum Sistem Dana Tetap

Sistem dana tetap atau imprest fund system adalah metode kas kecil dengan saldo awal yang ditetapkan dan dijaga tetap untuk periode tertentu. Dana ini dipakai untuk pengeluaran operasional rutin bernilai kecil agar tidak perlu proses pembayaran berlapis.

Prinsipnya adalah delegasi terbatas ke pemegang kas kecil, lalu dikontrol saat pengisian kembali. Pada sistem ini, uang tunai ditambah total bukti pengeluaran harus selalu sama dengan nominal dana awal.

Pencatatan akuntansi tidak dilakukan setiap transaksi kecil, cukup kumpulkan nota atau kuitansi terlebih dulu. Jurnal dibuat sekaligus saat pengisian kembali, sehingga administrasi lebih ringan dan anggaran lebih disiplin.

Mekanisme Kerja dan Siklus Operasional

Memahami cara kerja sistem dana tetap memerlukan pemahaman mendalam tentang siklus hidup kas kecil itu sendiri. Berikut adalah siklus operasional sistem dana tetap:

1. Pembentukan dana (establishment)

Tahap pembentukan dimulai saat manajemen menetapkan kas kecil dan menunjuk kustodian sebagai penanggung jawabnya. Besaran dana biasanya ditentukan dari rata-rata pengeluaran kecil beberapa bulan terakhir agar sesuai kebutuhan operasional.

Setelah nominal ditetapkan, bagian keuangan mencairkan dana tersebut untuk dipegang oleh kustodian. Pada tahap ini, akuntansi mencatat pembentukan dana sebagai saldo awal kas kecil.

2. Penggunaan dana (disbursement)

Dana kas kecil digunakan untuk membiayai kebutuhan operasional harian yang nilainya relatif kecil. Setiap pengeluaran wajib disertai bukti transaksi atau voucer sementara jika bukti belum tersedia.

Pada tahap ini tidak ada pencatatan jurnal akuntansi. Kustodian hanya menyimpan uang tunai dan bukti pengeluaran sebagai bentuk kontrol.

Jumlah uang tunai yang tersisa ditambah total bukti pengeluaran harus selalu sama dengan saldo awal. Prinsip inilah yang menjaga disiplin dalam sistem dana tetap.

3. Pengisian kembali (replenishment)

Ketika kas kecil mendekati batas minimum, kustodian akan merekap seluruh bukti pengeluaran. Rekap ini diajukan ke bagian keuangan untuk diverifikasi.

Jika disetujui, dana yang dicairkan hanya sebesar total pengeluaran, bukan sebesar saldo awal. Tujuannya untuk mengembalikan saldo fisik kas kecil ke nominal yang ditetapkan.

Pada tahap ini, akuntan mencatat jurnal biaya dan kas bank. Akun kas kecil tidak berubah, sehingga saldo tetap konsisten di pembukuan.

Sistem Dana Tetap vs Dana Berubah

Pemilihan metode yang tepat sangat bergantung pada karakteristik bisnis, volume transaksi, dan tingkat pengendalian yang diinginkan oleh manajemen. Perbedaan paling mencolok terletak pada bagaimana saldo akun diperlakukan dan kapan pencatatan beban dilakukan.

Pada sistem dana berubah, saldo kas kecil dibiarkan mengambang atau tidak ditetapkan pada angka tertentu. Setiap kali terjadi pengeluaran, jurnal langsung dicatat dengan mendebit biaya dan mengkredit kas kecil.

Akibatnya, saldo kas kecil di buku besar akan terus berubah setiap saat. Metode ini memberikan gambaran real-time mengenai sisa dana, namun membutuhkan upaya administrasi yang jauh lebih besar karena frekuensi jurnal yang tinggi.

Sebaliknya, sistem dana tetap menawarkan stabilitas saldo yang memudahkan pemantauan. Karena saldo di buku besar tidak berubah, manajemen dapat dengan mudah melakukan rekonsiliasi.

Jika saldo buku besar menunjukkan Rp 5.000.000, maka saat pemeriksaan fisik (cash count), total uang tunai ditambah kuitansi yang belum di-reimburse haruslah Rp 5.000.000. Berikut adalah perbandingan untuk memperjelas perbedaan kedua sistem ini:

- Waktu Pencatatan: Sistem tetap mencatat saat pengisian kembali, sedangkan sistem berubah mencatat setiap kali transaksi terjadi.

- Saldo Akun: Sistem tetap memiliki saldo buku besar yang konstan, sistem berubah memiliki saldo yang fluktuatif.

- Pengendalian: Sistem tetap lebih unggul dalam pengendalian internal karena adanya verifikasi berkala saat pengisian kembali. Sistem berubah lebih rentan karena pencatatan langsung sering kali mengurangi ketelitian verifikasi bukti.

- Kesesuaian: Sistem tetap cocok untuk perusahaan dengan disiplin anggaran ketat. Sistem berubah mungkin cocok untuk bisnis kecil dengan frekuensi transaksi sangat rendah di mana pencatatan harian tidak membebani.

Keputusan untuk menggunakan metode imprest sering kali didorong oleh kebutuhan akan efisiensi proses audit dan keinginan untuk memisahkan fungsi penyimpanan dana dan pencatatan akuntansi secara tegas.

Manfaat Strategis Penerapan Sistem Dana Tetap

Mengadopsi sistem dana tetap berarti mengimplementasikan alat manajemen yang strategis. Berikut adalah manfaat strategi implementasi sistem data tetap:

1. Peningkatan akuntabilitas kustodian

Dengan jumlah dana yang dipatok tetap, pemegang kas kecil memiliki tanggung jawab yang jelas. Mereka tahu persis berapa jumlah yang harus dipertanggungjawabkan setiap saat.

Hal ini menciptakan beban psikologis positif yang mendorong kustodian untuk lebih teliti dalam menyimpan bukti transaksi dan menjaga keamanan uang fisik. Tidak ada ruang bagi ambiguitas mengenai berapa saldo yang seharusnya ada.

2. Efisiensi waktu tim akuntansi

Tim keuangan tidak perlu menghabiskan waktu setiap hari untuk menjurnal pembelian barang-barang remeh. Pencatatan dilakukan secara batch (berkelompok) pada saat pengisian kembali.

Ini membebaskan waktu staf akuntansi untuk fokus pada tugas-tugas yang lebih bernilai tambah, seperti analisis varians anggaran atau perencanaan strategis.

3. Deteksi dini kebocoran anggaran

Karena pengisian kembali dilakukan berdasarkan bukti pengeluaran yang diserahkan, manajemen dapat dengan mudah menganalisis tren pengeluaran. Jika frekuensi pengisian kembali meningkat drastis, ini menjadi sinyal merah bagi manajemen untuk menyelidiki penyebabnya.

4. Kemudahan audit internal

Sistem imprest dirancang untuk memudahkan pemeriksaan mendadak. Auditor hanya perlu menghitung uang tunai yang ada dan menjumlahkannya dengan voucer pengeluaran.

Jika jumlahnya cocok dengan angka dana tetap, maka audit kas kecil selesai dalam hitungan menit. Kemudahan ini memungkinkan audit dilakukan lebih sering, yang dapat meningkatkan kepatuhan terhadap prosedur.

Potensi Kendala dalam Sistem Imprest yang Perlu Diantisipasi

Sistem dana tetap tetap memiliki risiko human error dan risiko fisik karena uang tunai disimpan di kantor sehingga rawan hilang atau dicuri. Ketergantungan pada kuitansi kertas juga berisiko karena bukti bisa hilang dan menyulitkan pertanggungjawaban pengeluaran.

Tantangan lain adalah saldo yang kaku, sehingga kebutuhan mendadak yang melebihi plafon bisa menghambat operasional. Pengisian kembali darurat atau kenaikan plafon biasanya butuh proses birokrasi, jadi nominal awal harus dihitung matang.

Masalah dokumentasi juga sering menjadi hambatan. Karyawan sering kali lupa meminta nota resmi atau nota yang diberikan vendor tidak memenuhi standar pelaporan pajak.

Hal ini menyulitkan proses dokumentasi arus keluar biaya yang valid, yang pada akhirnya dapat menyebabkan selisih perhitungan saat rekonsiliasi akhir bulan. Edukasi kepada seluruh karyawan mengenai pentingnya bukti transaksi yang valid adalah kunci untuk mengatasi tantangan ini.

Langkah-Langkah Implementasi yang Efektif

Bagi perusahaan yang ingin beralih ke sistem dana tetap atau memperbaiki sistem yang sudah ada, diperlukan pendekatan terstruktur. Implementasi yang sukses dimulai dari kebijakan yang kuat hingga eksekusi teknis yang disiplin.

1. Perumusan kebijakan kas kecil

Langkah pertama adalah membuat Surat Keputusan (SK) atau Memo Internal yang mengatur batasan kas kecil. Dokumen ini harus secara eksplisit menyebutkan:

– Nominal dana tetap (plafon).

– Jenis pengeluaran yang diperbolehkan (misal: ATK, konsumsi, transportasi lokal).

– Jenis pengeluaran yang dilarang (misal: pinjaman karyawan, pembelian aset tetap).

– Batas maksimum per satu transaksi (misal: maksimal Rp 500.000 per nota).

2. Penunjukan personel (segregation of duties)

Prinsip pemisahan tugas sangat krusial. Kustodian kas kecil tidak boleh orang yang sama dengan yang berwenang menyetujui pengisian kembali atau yang melakukan pencatatan jurnal umum.

Biasanya, sekretaris departemen atau staf administrasi ditunjuk sebagai kustodian, sementara otorisasi ada pada manajer departemen, dan pencatatan dilakukan oleh staf akuntansi. Pemisahan ini mencegah kolusi dan manipulasi data.

3. Penyediaan sarana fisik

Perusahaan wajib menyediakan cash box yang terkunci, buku kas kecil, dan formulir voucer kas kecil. Voucer ini digunakan ketika bukti eksternal tidak tersedia atau sebagai pengantar (cover) untuk setiap kuitansi yang dilampirkan.

Keamanan fisik brankas atau laci penyimpanan harus terjamin dan kuncinya hanya boleh dipegang oleh kustodian.

4. Prosedur pengisian kembali (reimbursement)

Tetapkan jadwal reguler untuk pengisian kembali, namun berikan fleksibilitas jika dana menipis sebelum jadwal. Prosedur standar harus mengharuskan kustodian menyusun bukti transaksi berdasarkan kategori akun beban, membuat rekapitulasi, dan melampirkan fisik kuitansi asli yang telah diberi stempel “LUNAS”.

Audit dan Pencegahan Kecurangan

Salah satu alasan utama penerapan sistem dana tetap adalah untuk memitigasi risiko kecurangan. Namun, sistem ini hanya akan efektif jika disertai dengan prosedur audit yang konsisten.

Jejak audit yang dihasilkan dari sistem imprest sangat jelas: saldo awal dikurangi sisa uang tunai harus sama dengan total bukti pengeluaran. Ketidaksesuaian sekecil apa pun harus diinvestigasi.

Modus kecurangan yang umum terjadi dalam kas kecil meliputi pemalsuan nilai kuitansi, penggunaan kuitansi bekas, atau pemecahan transaksi besar menjadi beberapa transaksi kecil untuk menghindari batas otorisasi.

Untuk mencegah hal ini, auditor internal perlu melakukan perhitungan kas secara mendadak (cash opname). Saat perhitungan fisik, auditor tidak hanya menghitung uang, tetapi juga memeriksa tanggal pada kuitansi untuk memastikan kuitansi tersebut memang berasal dari periode berjalan, bukan periode sebelumnya yang diselipkan kembali.

Selain audit fisik, analisis rasio juga dapat digunakan. Membandingkan rasio pengeluaran kas kecil terhadap total biaya operasional dari bulan ke bulan dapat mengungkapkan anomali.

Jika biaya lain-lain dalam kas kecil tiba-tiba melonjak, ini bisa menjadi indikasi adanya pengeluaran yang tidak semestinya disembunyikan dalam akun tersebut.

Transparansi data sangat penting di sini, dan integrasi dengan sistem yang mampu melakukan proyeksi aliran kas masa depan akan sangat membantu dalam mendeteksi pola pengeluaran yang tidak wajar sejak dini.

Kontrol Keberhasilan Sistem Dana Tetap dengan KPI

Untuk mengukur efektivitas sistem, manajemen perlu memantau beberapa Key Performance Indicators (KPI) berikut:

- Rasio Varians Kas (Cash Variance Ratio): Mengukur persentase selisih antara fisik uang dan catatan sistem. Target ideal adalah 0%, namun toleransi di bawah 0.5% sering kali masih dapat diterima tergantung kebijakan perusahaan.

- Frekuensi Replenishment: Jika pengisian kembali dilakukan terlalu sering (misal: setiap 2 hari), berarti plafon dana terlalu rendah. Sebaliknya, jika hanya sekali dalam 3 bulan, plafon terlalu tinggi dan mengakibatkan uang menganggur (idle cash).

- Tingkat Kepatuhan Dokumen: Persentase transaksi yang memiliki bukti pendukung lengkap dan valid saat audit mendadak (cash opname).

- Waktu Siklus Rekonsiliasi: Rata-rata waktu yang dibutuhkan dari pengajuan pengisian kembali hingga dana cair. Siklus yang lambat dapat menghambat operasional.

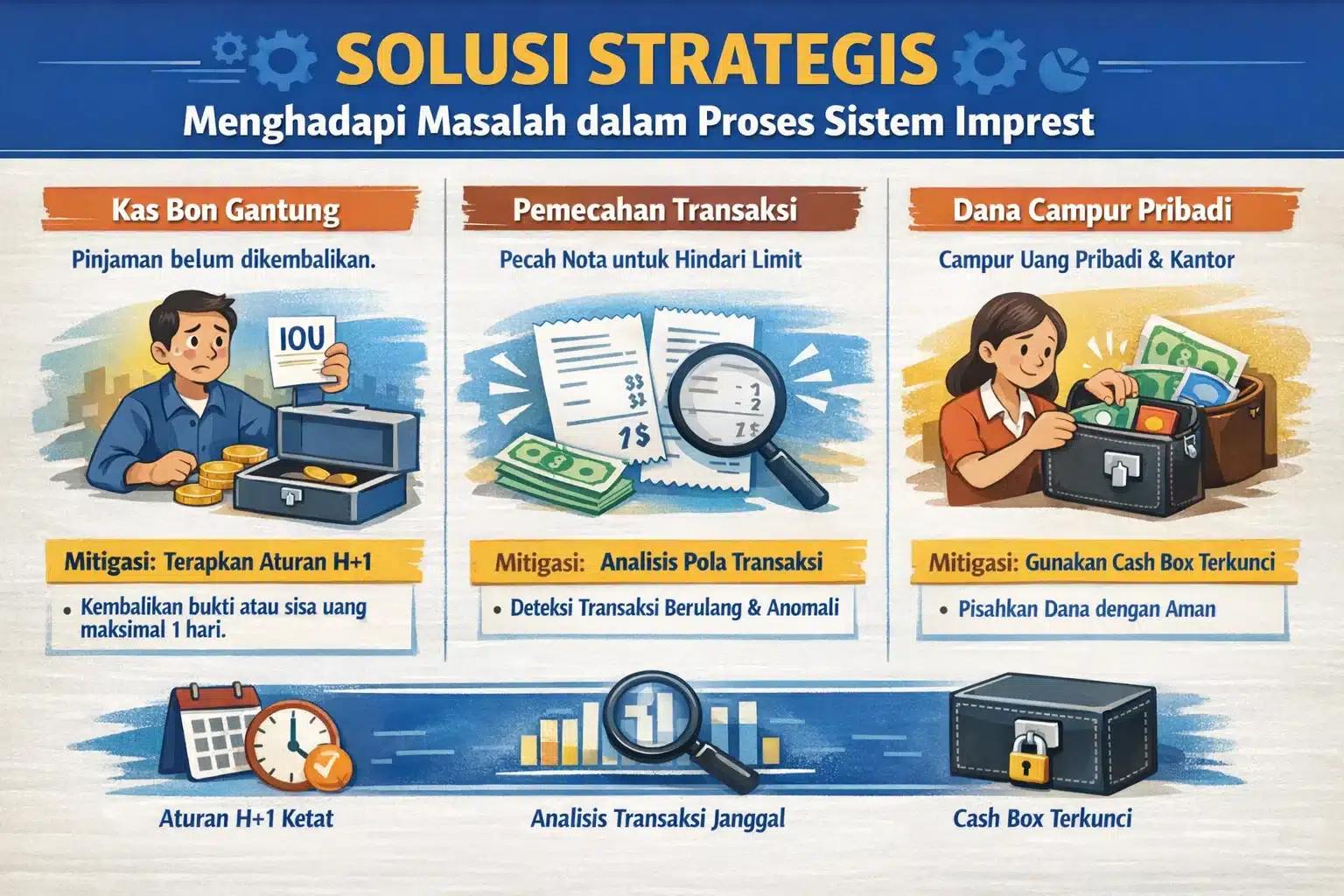

Solusi Strategis Menghadapi Masalah dalam Proses Sistem Imprest

Bahkan dengan sistem yang dirancang baik, kegagalan sering terjadi akibat faktor perilaku dan celah prosedur. Berikut adalah solusi strategis untuk mengatasi masalah sistem dana tetap:

Kesimpulan

Sistem dana tetap atau imprest fund system tetap menjadi standar emas dalam pengelolaan kas kecil karena keseimbangannya antara fleksibilitas operasional dan ketatnya pengendalian internal.

Dengan memisahkan tanggung jawab penyimpanan dan pencatatan, serta menetapkan plafon dana yang jelas, perusahaan dapat menutup celah kebocoran anggaran yang sering terjadi pada transaksi bernilai kecil.

Keberhasilan implementasi sistem ini tidak hanya bergantung pada prosedur di atas kertas, melainkan pada kedisiplinan eksekusi dan pengawasan berkala. Mulai dari penetapan kebijakan, pemilihan personel yang berintegritas, hingga adaptasi teknologi digital, setiap elemen memegang peranan penting.

Pertanyaan Seputar Sistem Dana Tetap

-

Apa perbedaan utama antara sistem dana tetap dan sistem dana berubah?

Perbedaan utamanya terletak pada saldo akun kas kecil dan waktu pencatatan jurnal. Pada sistem dana tetap, saldo akun kas kecil selalu konstan di buku besar dan pencatatan beban hanya dilakukan saat pengisian kembali. Sedangkan pada sistem dana berubah, saldo berfluktuasi setiap kali transaksi terjadi karena setiap pengeluaran langsung dijurnal saat itu juga.

-

Kapan waktu yang tepat untuk melakukan pengisian kembali dana kas kecil?

Pengisian kembali sebaiknya dilakukan ketika saldo fisik uang tunai telah mencapai batas minimum (safety stock) yang ditentukan perusahaan, atau pada akhir periode akuntansi (akhir bulan) untuk memastikan semua beban tercatat dalam laporan keuangan periode tersebut, meskipun dana belum habis.

-

Apakah sistem dana tetap bisa diterapkan tanpa uang tunai fisik?

Ya, di era digital saat ini, sistem dana tetap dapat diterapkan menggunakan kartu debit prabayar korporat atau dompet digital. Prinsipnya tetap sama yaitu saldo pada kartu/dompet dibatasi pada jumlah tertentu (plafon), dan pengisian ulang (top-up) hanya dilakukan berdasarkan bukti transaksi digital yang dilaporkan.