Anggaran statis merupakan metode perencanaan keuangan yang menetapkan target pendapatan dan biaya sejak awal periode. Angka tersebut disusun berdasarkan proyeksi tertentu dan tetap digunakan sebagai acuan selama periode berjalan.

Dalam operasionalnya, aktivitas bisnis bisa saja berubah karena faktor pasar, produksi, atau permintaan. Ketika realisasi tidak sepenuhnya sejalan dengan rencana, perusahaan perlu memahami bagaimana sistem anggaran tetap ini digunakan untuk menilai kinerja secara objektif.

Artikel ini membahas konsep dasar anggaran statis, karakteristik utamanya, serta perbedaannya dengan anggaran fleksibel. Anda juga akan mempelajari manfaat dan tantangannya agar pengendalian biaya dan evaluasi performa dapat dilakukan secara lebih terstruktur.

Key Takeaways

Anggaran statis adalah rencana keuangan berbasis satu target tetap yang tidak berubah meskipun realisasi berbeda.

Pendekatan ini memiliki ciri utama berupa asumsi aktivitas tunggal, kontrol pengeluaran yang ketat, dan target anggaran yang tetap sepanjang periode berjalan.

Penerapan anggaran statis memberikan manfaat berupa kejelasan target, kontrol biaya tetap, dan koordinasi yang lebih terarah.

Daftar Isi:

Definisi dan Konsep Dasar Anggaran Statis

Anggaran statis adalah rencana keuangan yang disusun berdasarkan satu tingkat aktivitas yang telah ditentukan sebelumnya, dengan proyeksi pendapatan dan biaya untuk satu target output atau penjualan tertentu. Angka tersebut tidak disesuaikan kembali meskipun realisasi berbeda, sehingga tetap menjadi acuan tetap selama periode berjalan.

Umumnya, anggaran ini disusun untuk satu periode seperti satu tahun fiskal dan berfungsi sebagai pedoman resmi dalam mengalokasikan sumber daya. Manajemen menggunakan angka yang telah ditetapkan tersebut untuk mengendalikan pengeluaran serta menilai kinerja unit kerja yang operasionalnya relatif stabil.

Dalam proses penyusunannya, pemahaman mengenai biaya tetap dan biaya variabel sangat penting agar proyeksi lebih akurat. Biaya tetap cenderung konsisten dan mudah diprediksi, sementara biaya variabel dapat memicu selisih signifikan jika volume aktivitas tidak sesuai dengan target awal.

Karakteristik Utama Anggaran Statis

Untuk memahami anggaran statis secara menyeluruh, penting mengenali karakteristik yang membedakannya dari metode perencanaan keuangan lainnya. Berikut beberapa karakteristik utama yang menjadi dasar penerapan anggaran statis dalam praktik bisnis.

1. Tingkat Aktivitas Tunggal

Anggaran statis menggunakan satu asumsi volume aktivitas sebagai dasar perhitungan seluruh komponen biaya. Jika realisasi produksi berbeda dari target awal, angka anggaran tetap tidak berubah meskipun biaya aktual ikut menyesuaikan.

2. Fokus pada Pengendalian Otorisasi

Metode ini menetapkan batas pengeluaran yang jelas untuk setiap pos biaya sebagai bentuk kontrol manajerial. Pendekatan tersebut mendorong disiplin fiskal, terutama pada pengeluaran yang bersifat diskresioner seperti perjalanan dinas, pelatihan, atau promosi.

3. Stabilitas Periode

Anggaran statis berlaku untuk periode tertentu, biasanya satu tahun fiskal, dan tidak direvisi kecuali dalam kondisi luar biasa. Konsistensi ini memudahkan pemantauan kinerja keuangan tanpa perubahan target yang terus-menerus.

Perbedaan Signifikan: Anggaran Statis vs. Anggaran Fleksibel

Dalam akuntansi manajemen, anggaran statis dan anggaran fleksibel memiliki pendekatan berbeda dalam melihat hubungan antara biaya dan volume aktivitas. Memahami perbedaan ini penting agar manajemen dapat menafsirkan laporan kinerja dan mengevaluasi efisiensi secara lebih tepat.

Anggaran fleksibel menyesuaikan alokasi biaya berdasarkan tingkat aktivitas aktual, terutama pada komponen biaya variabel. Sebaliknya, anggaran statis tetap berpegang pada angka awal sehingga kurang relevan untuk perusahaan dengan volume penjualan yang sangat fluktuatif.

Sebagai contoh, ketika penjualan meningkat 20%, biaya penjualan secara alami ikut naik mengikuti pertumbuhan volume. Dalam laporan berbasis anggaran statis, kenaikan tersebut dapat terlihat sebagai penyimpangan, sedangkan pendekatan yang adaptif akan menyesuaikan target biaya agar penilaian kinerja lebih proporsional.

Meski demikian, anggaran statis unggul dari sisi kesederhanaan dan kemudahan implementasi dibandingkan metode perencanaan berbasis incremental budgeting dalam akuntansi manajemen. Angka yang telah ditetapkan menjadi acuan pasti sehingga lebih mudah dipahami tanpa perhitungan penyesuaian yang kompleks.

Manfaat Strategis Penerapan Anggaran Statis

Meski lingkungan bisnis semakin dinamis, anggaran statis tetap digunakan secara luas karena menawarkan kejelasan dan kontrol yang kuat. Berikut beberapa manfaat strategis yang membuat metode ini relevan dalam pengendalian internal dan koordinasi organisasi.

1. Kemudahan Pengawasan dan Administrasi

Anggaran statis sederhana karena tidak memerlukan penyesuaian angka setiap terjadi perubahan volume aktivitas. Target yang sudah ditetapkan sejak awal memudahkan analisis varians dan mempercepat proses pelaporan.

2. Efektivitas pada Biaya Tetap

Metode ini efektif untuk memantau biaya tetap seperti sewa, gaji manajemen, asuransi, dan penyusutan. Karena tidak terpengaruh volume produksi, penyimpangan pada pos ini lebih mudah terdeteksi.

3. Alat Komunikasi Target Menyeluruh

Anggaran statis menjadi acuan bersama karena target laba dan batas biaya telah ditetapkan sejak awal periode. Kesamaan angka tujuan ini membantu setiap departemen bergerak selaras dalam mencapai sasaran keuangan perusahaan.

Tantangan dan Kelemahan yang Perlu Diwaspadai

Di balik kesederhanaannya, anggaran statis memiliki keterbatasan jika diterapkan pada lingkungan bisnis yang tidak stabil. Manajemen perlu memahami risikonya agar tidak menarik kesimpulan keliru dari data yang kurang fleksibel.

Kelemahan utama terletak pada ketidakmampuannya menyesuaikan diri dengan perubahan pasar secara cepat. Saat permintaan melonjak, plafon anggaran bisa menghambat ekspansi, sedangkan saat permintaan turun, kondisi terlihat terkendali meski pendapatan sebenarnya menurun tajam.

Selain itu, muncul risiko perilaku “use it or lose it” ketika manajer menghabiskan sisa anggaran agar alokasi tidak dipangkas di periode berikutnya. Praktik ini berpotensi menurunkan efisiensi karena pengeluaran dilakukan bukan berdasarkan kebutuhan, melainkan demi mempertahankan jatah anggaran.

Analisis Varians: Jembatan antara Rencana dan Realita

Inti penggunaan anggaran statis terletak pada proses evaluasi yang disebut analisis varians. Proses ini membandingkan hasil aktual dengan angka yang dianggarkan untuk mengidentifikasi penyimpangan. Varians ini bisa bersifat menguntungkan (favorable) atau merugikan (unfavorable).

Varians pada anggaran statis biasanya dipecah menjadi dua komponen utama saat dibandingkan dengan hasil aktual:

- Varians Volume: Perbedaan yang disebabkan oleh jumlah unit yang terjual atau diproduksi berbeda dari rencana.

- Varians Harga/Biaya: Perbedaan yang disebabkan oleh harga jual atau biaya per unit yang berbeda dari asumsi awal.

Misalnya, sebuah perusahaan menganggarkan biaya listrik sebesar Rp100 juta. Realisasinya adalah Rp120 juta. Varians sebesar Rp20 juta ini perlu dianalisis: apakah karena tarif listrik naik (faktor harga), atau karena mesin beroperasi lebih lama akibat pesanan membludak (faktor volume)? Anggaran statis sering kali menyatukan kedua faktor ini, sehingga manajer perlu melakukan analisis lanjutan untuk memisahkan penyebab utamanya.

Anggaran statis sering kali menjadi tolok ukur utama dalam pengendalian OPEX adalah elemen vital yang harus dipantau agar profitabilitas terjaga. Dengan membandingkan OPEX aktual vs statis, manajemen bisa segera mengetahui jika ada departemen yang beroperasi di luar kendali biaya (overspending).

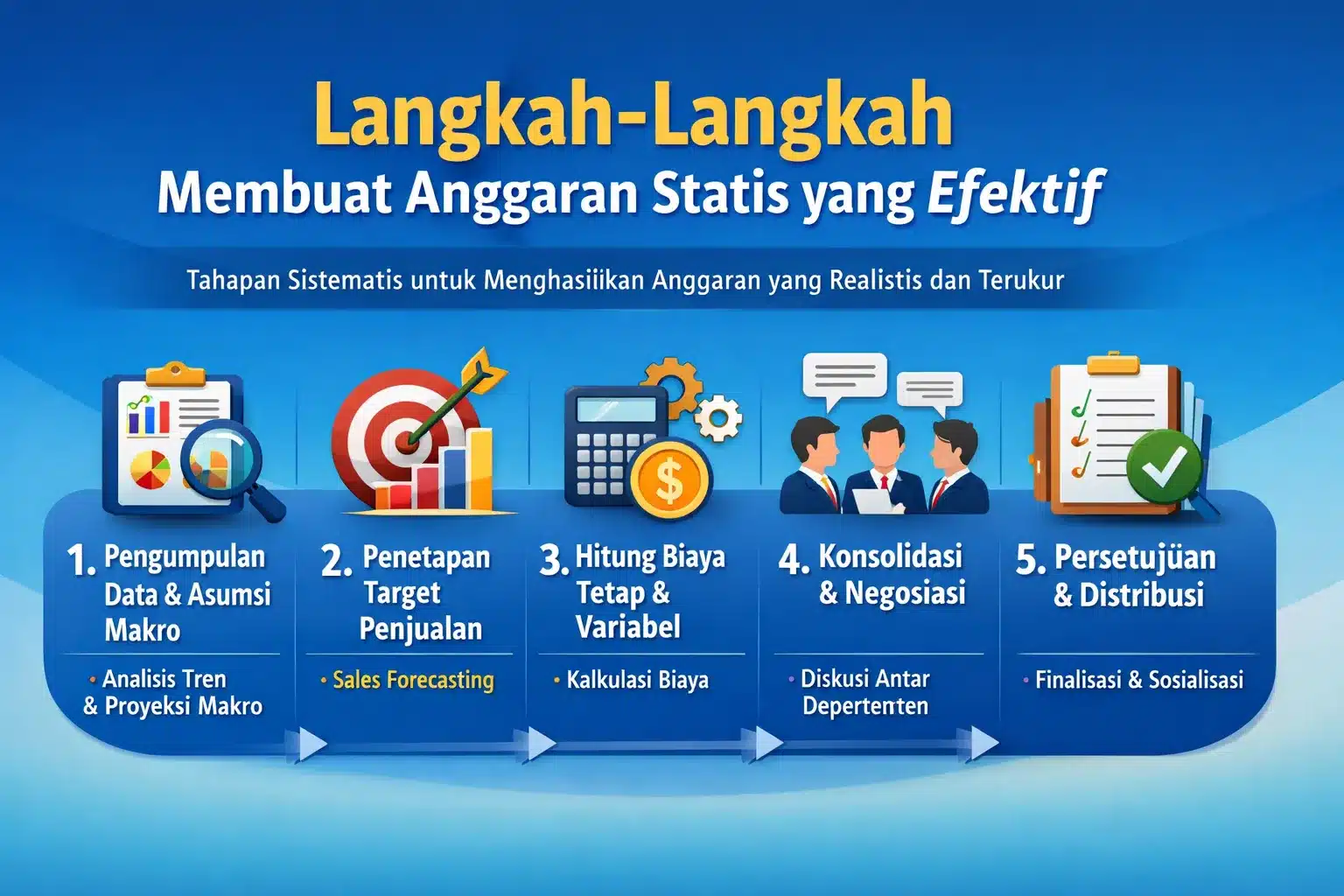

Langkah-Langkah Membuat Anggaran Statis yang Efektif

Penyusunan anggaran statis membutuhkan data yang akurat, asumsi yang rasional, dan koordinasi antarbagian. Berikut tahapan sistematis yang dapat digunakan untuk menghasilkan anggaran yang realistis dan terukur.

1. Pengumpulan Data Historis dan Asumsi Makro

Perusahaan perlu menganalisis laporan keuangan tiga hingga lima tahun terakhir untuk melihat tren pendapatan dan biaya. Asumsi makro seperti inflasi, nilai tukar, dan proyeksi pertumbuhan industri juga harus dimasukkan agar perencanaan lebih relevan.

2. Penetapan Target Penjualan (Sales Forecasting)

Karena berbasis satu tingkat aktivitas, penentuan target penjualan menjadi fondasi utama anggaran statis. Gunakan metode peramalan yang valid, baik kualitatif maupun kuantitatif, agar estimasi biaya variabel tidak melenceng.

3. Perhitungan Biaya Tetap dan Variabel

Setelah target volume ditetapkan, perusahaan perlu memisahkan dan menghitung biaya tetap serta biaya variabel secara jelas. Biaya tetap mengacu pada kontrak dan jadwal yang sudah pasti, sedangkan biaya variabel dihitung berdasarkan standar biaya per unit dikalikan target penjualan.

4. Konsolidasi dan Negosiasi Departemen

Setiap departemen mengajukan rencana anggaran yang kemudian dikonsolidasikan oleh manajemen atau komite anggaran. Proses ini sering melibatkan negosiasi untuk memastikan alokasi dana tetap efisien tanpa menghambat operasional.

5. Persetujuan dan Distribusi

Setelah disepakati, anggaran disahkan oleh direksi dan didistribusikan ke seluruh pusat pertanggungjawaban. Dokumen tersebut menjadi acuan resmi selama periode fiskal berjalan.

Studi Kasus: Penerapan di Berbagai Sektor Industri

Efektivitas anggaran statis sangat bergantung pada karakteristik industri tempat perusahaan beroperasi. Berikut adalah ilustrasi bagaimana berbagai sektor memanfaatkan metode ini.

1. Sektor Manufaktur (Departemen Produksi)

Pabrik otomotif menggunakan anggaran statis untuk mengendalikan biaya overhead seperti sewa gedung, asuransi mesin, dan gaji supervisor yang relatif tetap. Manajer produksi kemudian dievaluasi berdasarkan kemampuannya menjaga biaya tersebut tetap dalam batas anggaran meskipun volume produksi berubah.

2. Sektor Pemerintahan dan Nirlaba

Instansi pemerintah dan organisasi nirlaba mengandalkan anggaran statis karena sumber dananya berasal dari alokasi tetap seperti pajak atau hibah. Metode ini membantu memastikan pengeluaran tidak melebihi dana yang telah ditetapkan serta menjaga kepatuhan terhadap aturan anggaran.

3. Sektor Jasa Profesional

Firma hukum atau konsultan menetapkan biaya operasional seperti sewa kantor, langganan perangkat lunak, dan gaji staf secara statis. Pendekatan ini memudahkan perhitungan titik impas sehingga manajemen mengetahui target pendapatan minimum yang harus dicapai.

Pengaruh Lingkungan Bisnis Terhadap Akurasi Anggaran

Seakurat apa pun proses penyusunan anggaran, berbagai faktor yang mempengaruhi lingkungan bisnis tetap menentukan tingkat ketepatannya. Dalam kondisi ekonomi stabil, anggaran statis dapat berjalan efektif, tetapi saat terjadi volatilitas seperti inflasi tinggi atau gangguan rantai pasok, angka yang ditetapkan bisa cepat menjadi kurang relevan.

Perusahaan di industri berbasis komoditas harus lebih waspada karena perubahan harga pasar dapat menggeser asumsi awal secara drastis. Ketika harga melonjak tajam, varians biaya membesar sehingga manajemen perlu membedakan dampak eksternal dari penurunan kinerja operasional internal.

Kapan Sebaiknya Menggunakan Anggaran Statis?

Tidak ada satu metode penganggaran yang cocok untuk semua situasi. Anggaran statis adalah pilihan terbaik dalam skenario-skenario berikut:

- Industri Stabil: Perusahaan utilitas atau perusahaan dengan kontrak jangka panjang yang pendapatannya sangat dapat diprediksi.

- Pusat Biaya Tetap: Departemen administratif (HR, Legal, Finance) di mana sebagian besar biayanya adalah gaji dan langganan tetap.

- Organisasi Non-Profit: Entitas yang dibatasi oleh jumlah dana donasi atau hibah yang spesifik.

- Perusahaan Baru (Start-up Tahap Awal): Terkadang start-up membutuhkan disiplin ketat dalam pembakaran uang (burn rate). Anggaran statis menetapkan batas keras (hard limit) berapa uang yang boleh keluar setiap bulan untuk memperpanjang runway perusahaan.

Sebaliknya, hindari menggunakan anggaran statis sebagai satu-satunya alat evaluasi untuk departemen penjualan atau produksi di industri ritel atau FMCG (Fast Moving Consumer Goods) yang sangat dinamis, karena akan menghasilkan analisis kinerja yang tidak adil.

Masa Depan Penganggaran: Transformasi Digital

Memasukiera digital, proses penganggaran berubah menjadi lebih cepat dan terintegrasi melalui ERP dan software akuntansi berbasis cloud. Perusahaan kini dapat memantau realisasi anggaran secara real-time tanpa menunggu laporan akhir bulan.

Integrasi data menghadirkan sistem peringatan dini saat pengeluaran mendekati batas, sementara teknologi AI membantu meningkatkan akurasi forecasting. Kombinasi ini membuat penetapan angka awal dalam anggaran statis menjadi lebih presisi dan terkendali.

Sebagai ilustrasi, Sompo Insurance memanfaatkan sistem accounting digital untuk memperkuat kontrol dan transparansi keuangan. Dengan aplikasi pembukuan terintegrasi, perusahaan mampu mempercepat pelaporan, memantau biaya lintas divisi, dan meningkatkan akurasi evaluasi kinerja.

Ke depan, banyak perusahaan menerapkan pendekatan hibrida dengan mempertahankan anggaran statis untuk biaya tetap dan menggunakan rolling forecast untuk pos yang lebih dinamis. Strategi ini menjaga disiplin fiskal sekaligus memberi ruang adaptasi terhadap perubahan pasar.

Langkah Implementasi Teknis dan Penetapan KPI

Menerapkan anggaran statis yang efektif memerlukan lebih dari sekadar menyalin angka tahun lalu. Diperlukan pendekatan sistematis yang berbasis data untuk memastikan anggaran tersebut realistis dan dapat dicapai. Berikut adalah tahapan implementasi teknis beserta metrik keberhasilannya.

1. Tahapan Penyusunan Anggaran Statis

Proses penyusunan harus dimulai dengan audit historis yang komprehensif. Langkah-langkah detailnya meliputi:

- Analisis Data Historis (3-5 Tahun): Kumpulkan data pengeluaran aktual dari periode sebelumnya. Identifikasi pola musiman dan anomali pengeluaran (misalnya, biaya perbaikan besar yang hanya terjadi sekali).

- Segregasi Biaya (Fixed vs. Variable): Pisahkan akun-akun biaya secara tegas. Hanya masukkan biaya yang benar-benar tetap atau semi-tetap ke dalam komponen anggaran statis utama. Biaya variabel murni sebaiknya dipisahkan atau diberi catatan khusus.

- Penyesuaian Makroekonomi: Terapkan faktor inflasi, kenaikan UMR, dan perubahan tarif pajak yang diprediksi. Anggaran statis yang tidak memperhitungkan inflasi akan menjadi tidak relevan di pertengahan tahun.

- Validasi Departemen: Lakukan sesi challenge dengan setiap kepala departemen. Setiap angka yang diajukan harus memiliki justifikasi operasional yang jelas, bukan sekadar “kenaikan 10% dari tahun lalu”.

2. Metrik dan Key Performance Indicators (KPI)

Untuk mengukur efektivitas anggaran statis, perusahaan perlu memantau KPI berikut secara berkala (biasanya bulanan):

- Absolute Budget Variance (Varians Anggaran Absolut): Selisih nominal antara Anggaran Statis dan Realisasi Aktual.

Rumus: Realisasi – Anggaran Statis - Budget Utilization Rate (Tingkat Penyerapan Anggaran): Persentase anggaran yang telah digunakan hingga periode berjalan. Metrik ini krusial untuk mencegah penumpukan pengeluaran di akhir tahun.

Rumus: (Pengeluaran Aktual YTD / Total Anggaran Tahunan) x 100% - Fixed Cost Accuracy Ratio: Mengukur seberapa akurat prediksi biaya tetap. Rasio yang mendekati 100% menunjukkan perencanaan yang sangat baik.

Rumus: (Biaya Tetap Aktual / Biaya Tetap Dianggarkan) x 100%

Tantangan Umum dan Strategi Mitigasi

Meskipun bermanfaat, anggaran statis memiliki celah yang jika tidak diwaspadai dapat merugikan perusahaan. Memahami jebakan ini adalah langkah pertama untuk menghindarinya.

1. Fenomena “Use It or Lose It”

Salah satu risiko psikologis terbesar dalam anggaran statis adalah mentalitas “habiskan atau hilang”. Menjelang akhir tahun fiskal, manajer departemen sering kali membelanjakan sisa anggaran mereka untuk hal-hal yang kurang penting, hanya karena takut jatah anggaran mereka akan dipotong pada tahun berikutnya jika tidak terserap habis.

Strategi Mitigasi: Terapkan kebijakan rollover parsial atau sistem penghargaan efisiensi. Izinkan departemen untuk membawa sebagian kecil dari penghematan mereka ke tahun depan untuk inisiatif strategis, atau berikan bonus kinerja bagi manajer yang berhasil melakukan penghematan biaya tanpa mengorbankan kualitas output.

2. Kekakuan yang Menghambat Peluang

Dalam lingkungan bisnis yang dinamis, peluang tak terduga bisa muncul kapan saja. Anggaran statis yang terlalu kaku dapat mencegah perusahaan mengambil peluang tersebut (misalnya, diskon pembelian bahan baku dalam jumlah besar atau kampanye pemasaran mendadak saat tren viral) karena “tidak ada dalam anggaran”.

Strategi Mitigasi: Siapkan pos Contingency Fund atau Dana Cadangan Strategis dalam anggaran statis pusat yang hanya bisa diakses dengan persetujuan direksi. Ini memberikan fleksibilitas terkontrol tanpa merusak struktur anggaran utama.

3. Evaluasi Kinerja yang Bias

Menilai kinerja manajer penjualan menggunakan anggaran statis bisa sangat tidak adil. Jika ekonomi memburuk dan penjualan turun, manajer tersebut akan terlihat gagal total karena varians pendapatan yang negatif, padahal mungkin ia sudah bekerja keras meminimalkan dampak penurunan tersebut.

Strategi Mitigasi: Gunakan anggaran statis hanya untuk mengevaluasi pengendalian biaya (cost control), bukan untuk mengevaluasi kinerja pendapatan yang dipengaruhi pasar. Untuk sisi pendapatan, sandingkan laporan anggaran statis dengan data pangsa pasar atau tolok ukur industri untuk mendapatkan konteks yang lebih adil.

Kesimpulan

Anggaran statis merupakan alat penting dalam manajemen keuangan karena memberikan kejelasan dan kontrol terhadap pengeluaran. Metode ini membantu perusahaan menjaga disiplin anggaran selama periode berjalan.

Meskipun kurang fleksibel terhadap perubahan pasar, anggaran statis tetap efektif untuk mengelola biaya tetap dan fungsi administratif. Penggunaannya tepat ketika dijadikan panduan, bukan satu-satunya ukuran kinerja.

Integrasi dengan sistem manajemen kinerja yang lebih luas menjadi kunci penerapan yang optimal. Analisis varians yang tepat memungkinkan perusahaan tetap disiplin sekaligus responsif terhadap dinamika bisnis.

Pertanyaan Seputar Anggaran Statis

-

Apa perbedaan utama antara anggaran statis dan anggaran fleksibel?

Perbedaan utamanya terletak pada penyesuaian terhadap volume aktivitas. Anggaran statis disusun berdasarkan satu tingkat aktivitas tetap dan angkanya tidak berubah meskipun realisasi produksi atau penjualan berbeda. Sebaliknya, anggaran fleksibel menyesuaikan proyeksi biaya berdasarkan volume aktivitas aktual yang terjadi.

-

Kapan waktu yang tepat menggunakan anggaran statis?

Anggaran statis paling tepat digunakan untuk departemen dengan biaya tetap yang dominan (seperti HR atau Administrasi), organisasi nirlaba dengan dana terbatas, atau industri yang memiliki tingkat permintaan dan biaya yang sangat stabil dan mudah diprediksi.

-

Apa itu varians dalam konteks anggaran statis?

Varians adalah selisih antara hasil aktual (realisasi) dengan angka yang ditetapkan dalam anggaran statis. Varians ini bisa bersifat ‘favorable’ (menguntungkan, misalnya pendapatan lebih tinggi dari target) atau ‘unfavorable’ (merugikan, misalnya biaya lebih tinggi dari target).

-

Mengapa anggaran statis dianggap kurang efektif untuk evaluasi kinerja produksi?

Karena anggaran statis tidak memperhitungkan perubahan biaya variabel akibat fluktuasi volume produksi. Jika produksi naik, biaya variabel pasti naik. Menggunakan anggaran statis akan menilai kenaikan biaya wajar ini sebagai inefisiensi, sehingga evaluasi kinerja menjadi bias.

-

Apakah anggaran statis masih relevan di era digital saat ini?

Masih sangat relevan, terutama sebagai alat pengendalian biaya tetap (fixed costs) dan sebagai baseline awal perencanaan. Namun, perusahaan modern sering mengkombinasikannya dengan rolling forecast atau teknologi ERP untuk mendapatkan wawasan yang lebih dinamis.