Laporan keuangan fiskal dan komersial sering tampak mirip, padahal fungsi dan acuannya berbeda. Perbedaan ini memengaruhi cara pendapatan, biaya, dan koreksi dicatat untuk kebutuhan pajak maupun manajemen.

Di praktiknya, angka laba komersial dan laba fiskal kerap tidak sama. Biasanya dipicu perbedaan perlakuan akuntansi dan pajak, seperti biaya yang tidak dapat dikurangkan, penyusutan, atau pengakuan pendapatan tertentu.

Agar pelaporan lebih rapi dan minim risiko, perusahaan perlu memahami perbedaan keduanya serta cara melakukan rekonsiliasi. Dengan begitu, kepatuhan pajak tetap terjaga dan data keuangan tetap berguna untuk keputusan bisnis.

Daftar Isi:

Key Takeaways

|

Apa itu Laporan Keuangan Fiskal?

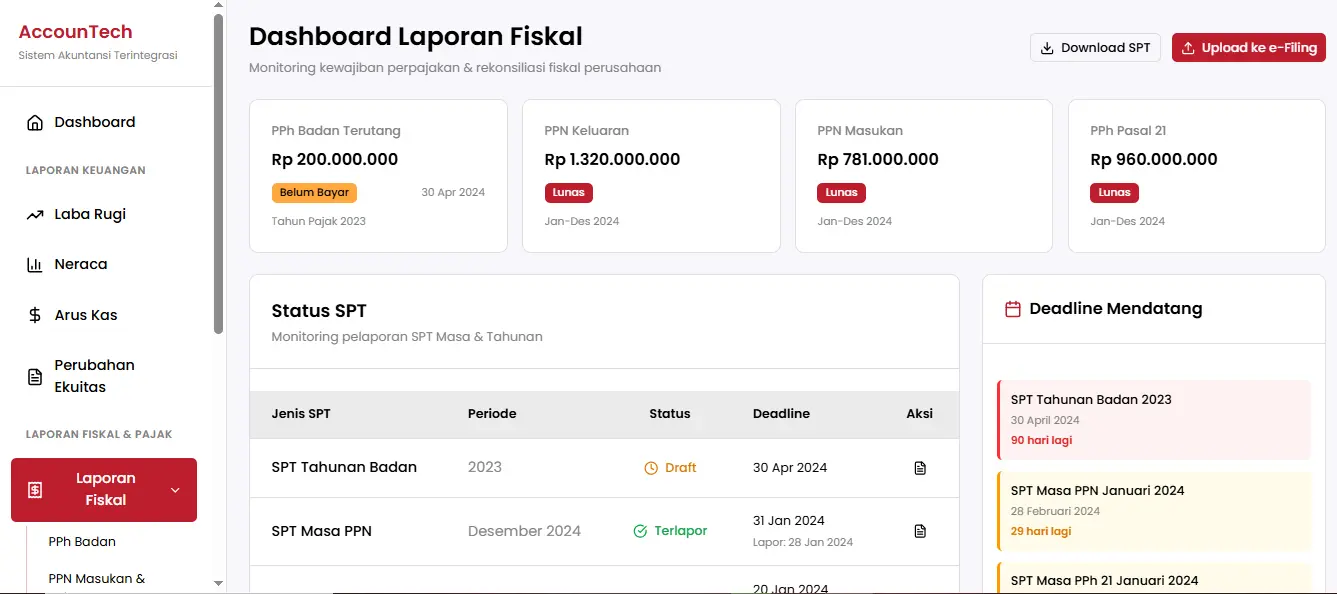

Laporan keuangan fiskal adalah dokumen penting yang menyajikan informasi pendapatan, biaya, laba bersih, serta pajak perusahaan dalam periode tertentu untuk tujuan perpajakan. Dokumen ini berperan penting memastikan kepatuhan hukum sesuai UU No.28 Tahun 2007, membantu pelaporan kewajiban pajak, sekaligus mengurangi risiko sanksi.

Jika disusun dengan benar, misalnya menggunakan bantuan teknologi akuntansi modern yang terintegrasi, perusahaan dapat mengidentifikasi potensi penghematan pajak, pengelolaan keuangan dengan lebih efisien, dan memperkuat kepercayaan investor serta mitra bisnis.

Sebaliknya, laporan yang tidak akurat dapat perusahaan beresiko mengahdapi audit, denda, masalah hukum, hingga merusak reputasi dan menghambat pertumbuhan perusahaan.

6 Manfaat Laporan Keuangan Fiskal bagi Bisnis

Laporan keuangan fiskal memastikan kepatuhan perusahaan terhadap regulasi pajak dan perhitungan kewajiban pajak yang akurat. Dengan mencatat setiap transaksi keuangan secara rinci dan sesuai standar perpajakan, laporan ini membantu menghindari kesalahan dan potensi sanksi hukum.

Berikut adalah penjelasan beberapa manfaat utama lainnya dari laporan keuangan fiskal bagi bisnis:

1. Kepatuhan terhadap regulasi perpajakan

Laporan keuangan fiskal disusun sesuai dengan peraturan perpajakan yang berlaku di negara tempat perusahaan beroperasi. Ini mencakup penghitungan pendapatan kena pajak, pengurangan pajak yang sah, dan pengisian formulir pajak yang sesuai. Penggunaan kalkulator pajak dapat membantu dalam proses ini.

Dengan menyusun neraca keuangan fiskal secara tepat dan akurat, perusahaan dapat memastikan bahwa mereka mematuhi semua persyaratan hukum dan peraturan perpajakan, sehingga menghindari risiko terkena sanksi, denda, atau audit pajak yang merugikan.

2. Pengambilan keputusan yang lebih baik

Data laporan keuangan fiskal memberikan gambaran yang jelas tentang kesehatan finansial perusahaan. Manajemen bisa menggunakan informasi ini untuk menganalisis kinerja keuangan, identifikasi area yang butuh perhatian, dan buat keputusan strategis yang lebih tepat.

Misalnya, jika neraca keuangan fiskal menunjukkan peningkatan biaya operasional, manajemen dapat mengambil langkah untuk mengurangi biaya atau meningkatkan efisiensi.

3. Transparansi dan akuntabilitas

Laporan keuangan fiskal menyediakan transparansi dalam pengelolaan keuangan perusahaan dengan menyajikan data yang dapat diaudit dan diverifikasi.

Ini penting untuk membangun kepercayaan dengan pemangku kepentingan seperti investor, kreditur, dan mitra bisnis, yang ingin memastikan bahwa perusahaan dikelola dengan baik dan bertanggung jawab.

Ketidakakuratan dalam laporan keuangan akibat proses pengumpulan data dan penyusunan yang masih manual dapat mengurangi kepercayaan investor, yang berdampak negatif pada nilai saham perusahaan.

Mengutip Investopedia, sebuah perusahaan mengalami penurunan harga saham sebesar 20% setelah mengumumkan koreksi besar dalam laporan keuangan tahunan mereka.

Selain itu, transparansi ini juga membantu dalam mengidentifikasi dan mencegah praktik-praktik yang tidak etis atau ilegal.

4. Optimasi pajak

Dengan menganalisis laporan fiskal, perusahaan dapat mengidentifikasi peluang untuk mengoptimalkan pembayaran pajak.

Ini bisa termasuk memanfaatkan insentif pajak yang tersedia, seperti kredit pajak atau pengurangan pajak untuk investasi tertentu, serta mengatur pengeluaran dan pendapatan untuk meminimalkan kewajiban pajak.

Strategi ini dapat membantu perusahaan mengurangi beban pajak dan meningkatkan keuntungan bersih.

5. Evaluasi kinerja keuangan

Laporan keuangan pada akhir tahun memberikan data historis yang dapat digunakan untuk menilai kinerja keuangan perusahaan dari waktu ke waktu.

Dengan membandingkan data dari berbagai periode, manajemen dapat mengidentifikasi tren positif atau negatif, mengevaluasi efektivitas strategi bisnis yang telah diterapkan, dan menentukan apakah perlu dilakukan penyesuaian.

Misalnya, penurunan laba yang konsisten dapat menunjukkan perlunya mengubah strategi pemasaran atau efisiensi operasional.

6. Perencanaan dan anggaran

Informasi dari laporan fiskal membantu perusahaan dalam merencanakan anggaran untuk periode mendatang.

Dengan memiliki gambaran yang jelas tentang pendapatan dan pengeluaran sebelumnya, perusahaan dapat membuat proyeksi keuangan yang lebih akurat, merencanakan pengeluaran yang lebih efektif, dan mengalokasikan sumber daya dengan lebih bijaksana.

Ini juga membantu dalam menetapkan target keuangan yang realistis dan mengukur pencapaian tujuan keuangan perusahaan.

Dengan memanfaatkan laporan keuangan fiskal secara efektif, perusahaan dapat mengelola keuangan mereka dengan lebih baik, memastikan kepatuhan terhadap regulasi, dan mendukung pertumbuhan bisnis yang berkelanjutan.

Perbedaan Laporan Keuangan Fiskal vs Laporan Keuangan Komersial

Laporan finansial fiskal dan komersial adalah dua jenis laporan yang memiliki tujuan dan karakteristik berbeda. Berikut adalah beberapa perbedaan utama antara laporan keuangan fiskal dengan laporan keuangan komersial:

1. Tujuan penyusunan

Laporan keuangan fiskal disusun untuk memenuhi persyaratan perpajakan yang ditetapkan oleh pemerintah. Tujuannya adalah memastikan kepatuhan terhadap regulasi pajak dan menghitung kewajiban pajak yang harus dibayar.

Sedangkan laporan keuangan komersial dibuat untuk memberikan gambaran menyeluruh tentang kondisi keuangan perusahaan kepada pemangku kepentingan seperti investor, kreditur, dan manajemen. Tujuannya adalah untuk mendukung pengambilan keputusan bisnis yang strategis.

2. Standar akuntansi yang digunakan

Dalam penyusunannya, laporan fiskal mengikuti peraturan perpajakan yang berlaku di suatu negara, yang mungkin berbeda dari standar akuntansi umum.

Sedangkan laporan keuangan komersial mengikuti standar akuntansi internasional atau nasional, seperti International Financial Reporting Standards (IFRS) atau Generally Accepted Accounting Principles (GAAP).

3. Fokus pelaporan

Laporan keuangan fiskal berfokus pada informasi yang relevan untuk tujuan perpajakan, seperti pendapatan kena pajak dan pengurangan pajak.

Sebaliknya, laporan keuangan komersial berfokus pada kinerja keuangan keseluruhan perusahaan, termasuk pendapatan, laba, arus kas, dan ekuitas pemegang saham.

4. Penyajian dan pengungkapan

Dari segi penyajian, laporan finansial fiskal mungkin memiliki tampilan atau struktur yang lebih sederhana dan terfokus pada aspek-aspek yang diperlukan oleh otoritas pajak.

Sedangkan penyajian laporan keuangan komersial lebih komprehensif dan detail, mencakup berbagai aspek keuangan dan non-keuangan yang relevan untuk pemangku kepentingan.

5. Pengguna utama

Laporan keuangan fiskal utamanya digunakan oleh otoritas pajak untuk menentukan kewajiban pajak perusahaan.

Sedangkan laporan keuangan komersial digunakan oleh berbagai pemangku kepentingan, termasuk manajemen, investor, dan kreditur untuk menilai kinerja dan kesehatan finansial perusahaan.

Dengan memahami perbedaan ini, perusahaan dapat menyusun laporan keuangan yang tepat sesuai dengan tujuan dan kebutuhan masing-masing, serta memastikan kepatuhan terhadap peraturan yang berlaku.

| Aspek | Laporan Keuangan Fiskal | Laporan Keuangan Komersial |

| Tujuan penyusunan | Memenuhi persyaratan perpajakan pemerintah dan menghitung kewajiban pajak | Memberikan gambaran kondisi keuangan perusahaan untuk investor, kreditur, dan manajemen; mendukung pengambilan keputusan bisnis |

| Standar akuntansi | Mengikuti peraturan perpajakan nasional yang berlaku | Mengikuti standar akuntansi nasional atau internasional (IFRS/GAAP) |

| Fokus pelaporan | Informasi terkait perpajakan, seperti pendapatan kena pajak dan pengurangan pajak | Kinerja keuangan keseluruhan: pendapatan, laba, arus kas, dan ekuitas pemegang saham |

| Penyajian & pengungkapan | Tampilan sederhana, fokus pada aspek yang dibutuhkan otoritas pajak | Komprehensif dan detail, mencakup aspek keuangan dan non-keuangan untuk pemangku kepentingan |

| Pengguna utama | Otoritas pajak | Manajemen, investor, kreditur, dan pemangku kepentingan lainnya |

Cara Menyusun Laporan Keuangan Fiskal dan Komersial

Menyusun laporan keuangan fiskal dan komersial pada dasarnya dimulai dari data yang sama, lalu diproses dengan tujuan yang berbeda. Laporan komersial disusun mengikuti standar akuntansi untuk menggambarkan kinerja bisnis, sedangkan laporan fiskal menyesuaikan ketentuan pajak melalui koreksi fiskal.

1. Kumpulkan data transaksi dan bukti pendukung

Kumpulkan invoice, bukti pembayaran, bukti potong, biaya operasional, payroll, serta dokumen aset (pembelian, daftar penyusutan). Untuk kebutuhan fiskal, pastikan dokumen pajak (misalnya faktur pajak/withholding) dan kelengkapan legalitas biayanya juga siap.

2. Catat transaksi untuk laporan komersial

Catat transaksi ke jurnal sesuai periode terjadinya (basis akrual) agar laporan komersial merefleksikan aktivitas bisnis yang sebenarnya. Pastikan akun pendapatan dan biaya sudah konsisten, terutama untuk pos yang sering jadi sumber selisih (sewa dibayar di muka, accrual expense, penyusutan).

3. Posting ke buku besar dan lakukan rekonsiliasi dasar

Pindahkan jurnal ke buku besar lalu lakukan rekonsiliasi saldo kas/bank, piutang, utang, dan persediaan/aset terkait. Tahap ini penting agar laporan komersial tidak “berantakan” sebelum masuk ke penyusunan fiskal.

4. Susun neraca saldo dan jurnal penyesuaian komersial

Buat neraca saldo, lalu lakukan penyesuaian komersial seperti penyusutan, accrual biaya, pendapatan diterima di muka, dan koreksi salah catat. Hasil akhirnya menjadi dasar laporan komersial yang rapi.

5. Susun laporan keuangan komersial

Buat laporan laba rugi, neraca, dan arus kas berdasarkan angka final setelah penyesuaian. Ini yang biasanya dipakai manajemen untuk evaluasi kinerja, profitabilitas, dan kontrol biaya.

6. Lakukan rekonsiliasi fiskal dari laporan komersial

Mulai dari laba/rugi komersial, lalu identifikasi pos yang perlakuannya berbeda menurut pajak. Tandai item yang berpotensi perlu koreksi (misalnya biaya yang tidak dapat dikurangkan, perbedaan penyusutan komersial vs fiskal, atau pengakuan pendapatan tertentu).

7. Susun koreksi fiskal dan finalisasi laporan fiskal

Buat daftar koreksi fiskal (positif/negatif) yang jelas per akun dan per bukti, lalu hitung penghasilan kena pajak sesuai ketentuan. Setelah itu, angka fiskal bisa digunakan sebagai dasar perhitungan pajak dan pelaporan keuangan yang relevan.

Studi Kasus Rekonsiliasi Fiskal dari Laba Komersial

Laporan komersial disusun untuk menggambarkan kinerja bisnis, sedangkan laporan fiskal menyesuaikan ketentuan pajak melalui koreksi tertentu.

Agar perbedaannya lebih jelas, studi kasus berikut menunjukkan alur rekonsiliasi dari laba sebelum pajak (komersial) hingga menjadi laba fiskal, lengkap dengan contoh pos yang paling sering menimbulkan selisih.

Profil Perusahaan

PT Cipta Solusi Digital (konsultan IT). Periode laporan: 01/01/24–31/12/24.

Titik Awal: Laba Komersial

- Laba sebelum pajak (komersial): Rp 1.200.000.000

Koreksi Fiskal Positif

Koreksi positif menambah laba fiskal karena ada biaya yang tidak dapat dibebankan atau lebih besar di komersial dibanding fiskal.

- Beban PPh Badan (pajak kini) dicatat sebagai beban komersial: Rp 120.000.000

- Denda keterlambatan pajak: Rp 25.000.000

- Jamuan/entertainment tanpa bukti lengkap: Rp 60.000.000

- Selisih penyusutan: penyusutan komersial Rp 300.000.000 vs fiskal Rp 220.000.000 → selisih Rp 80.000.000

Total koreksi positif: Rp 285.000.000

Koreksi Fiskal Negatif

Koreksi negatif mengurangi laba fiskal karena ada penghasilan yang dikenai pajak final.

- Pendapatan bunga deposito (pajak final): Rp 50.000.000

Total koreksi negatif: Rp 50.000.000

Hasil Rekonsiliasi

Laba fiskal = Laba komersial + koreksi positif − koreksi negatif

= Rp 1.200.000.000 + Rp 285.000.000 − Rp 50.000.000 = Rp 1.435.000.000

Insight yang Bisa Diambil

- Selisih paling sering muncul dari biaya tanpa dokumen kuat dan perbedaan penyusutan aset.

- Memisahkan akun penghasilan pajak final sejak awal membuat rekonsiliasi lebih cepat dan minim salah baca.

- Fixed asset register dan standar bukti biaya yang konsisten membantu mengurangi koreksi di akhir tahun.

Kesimpulan

Laporan keuangan fiskal dan komersial sama-sama penting dalam operasional bisnis, tetapi tujuan dan acuannya berbeda. Laporan fiskal berfokus pada pemenuhan kewajiban perpajakan, sementara laporan komersial memberi gambaran kinerja keuangan perusahaan secara menyeluruh.

Pemahaman yang tepat tentang perbedaan keduanya membantu perusahaan menyusun pencatatan yang lebih rapi, meminimalkan risiko koreksi, dan menjaga kepatuhan terhadap regulasi. Selain itu, perusahaan dapat memastikan keputusan bisnis tetap berbasis data yang konsisten dan dapat dipertanggungjawabkan.

Jika tim ingin meninjau penyusunan laporan fiskal dan komersial agar lebih efisien dan sesuai kebutuhan bisnis, sesi konsultasi gratis bisa menjadi langkah awal yang praktis.

Pertanyaan Seputar Laporan Keuangan Fiskal

-

Bagaimana cara membuat laporan fiskal yang benar?

Untuk membuat laporan keuangan fiskal yang benar, Anda perlu menyiapkan buku besar perusahaan, membuat laporan laba rugi, dan melakukan penyesuaian fiskal. Penyesuaian fiskal melibatkan penghitungan biaya yang tidak termasuk dalam kategori pajak dan penghasilan yang ditangguhkan pengakuannya.

-

Apa saja penyesuaian yang dilakukan dalam laporan fiskal?

Penyesuaian dalam laporan keuangan fiskal meliputi penyesuaian positif seperti biaya untuk kepentingan investor, pembentukan dana cadangan, dan imbalan kerja dalam bentuk natura. Sedangkan penyesuaian negatif meliputi selisih penyusutan komersial di bawah penyusutan fiskal dan penghasilan yang ditangguhkan pengakuannya.

-

Bagaimana pengaruh laporan keuangan fiskal terhadap pajak yang harus dibayar?

Laporan fiskal memiliki pengaruh langsung terhadap pajak yang harus dibayar karena mencerminkan laba fiskal yang menjadi dasar perhitungan pajak penghasilan. Beberapa penghasilan mungkin tidak dikenakan pajak berdasarkan aturan fiskal, sehingga mengurangi beban pajak perusahaan.

-

Apa perbedaan metode penyusutan dalam laporan fiskal dan komersial?

Metode penyusutan dalam laporan keuangan fiskal bisa berbeda dengan yang digunakan dalam laporan komersial. Misalnya, aset tetap dengan masa ekonomis 20 tahun mungkin hanya diperbolehkan disusutkan selama 16 tahun menurut aturan pajak, yang menyebabkan perbedaan dalam beban penyusutan yang diakui dalam laporan fiskal dan komersial.

-

Kapan waktu yang tepat untuk menyusun laporan keuangan fiskal?

Laporan fiskal biasanya disusun pada akhir tahun fiskal perusahaan, bertepatan dengan waktu penyusunan laporan SPT tahunan. Hal ini penting untuk memastikan bahwa semua data keuangan yang diperlukan telah terkumpul dan siap untuk diaudit.