Laporan harga pokok produksi (HPP) merupakan dokumen penting bagi perusahaan manufaktur untuk merangkum seluruh biaya yang terjadi selama proses produksi dalam satu periode. Laporan ini mencakup biaya bahan baku yang digunakan, biaya tenaga kerja langsung, serta biaya overhead pabrik.

Melalui laporan HPP, perusahaan dapat memahami biaya produksi per unit secara lebih terukur, termasuk ketika menerapkan metode weighted average cost dalam penilaian persediaan. Informasi ini membantu perusahaan menyusun perhitungan biaya yang konsisten dan mudah ditelusuri.

Selain sebagai dasar evaluasi biaya produksi, laporan HPP juga mendukung penetapan harga jual dan perhitungan margin laba kotor secara lebih tepat. Dengan penyusunan yang rapi dan rutin, laporan HPP menjadi acuan penting dalam perencanaan dan pengendalian produksi.

Key Takeaways

|

Daftar Isi:

Apa Itu HPP dalam Konteks Pabrik Manufaktur

Harga Pokok Produksi (HPP) dalam konteks pabrik manufaktur adalah total biaya yang timbul untuk menghasilkan barang hingga selesai diproduksi dalam satu periode, sebelum barang tersebut menjadi persediaan barang jadi.

Sementara itu, laporan harga pokok produksi merupakan ringkasan perhitungan biaya produksi yang disusun berdasarkan data produksi dan biaya aktual, termasuk penyesuaian persediaan barang dalam proses (WIP).

Dokumen laporan HPP membantu pabrik menilai efisiensi proses produksi, mengevaluasi kenaikan biaya per unit, serta menjadi dasar yang lebih akurat untuk penetapan harga jual dan pengendalian margin laba kotor.

Peran Laporan HPP dalam Pengambilan Keputusan Pabrik

Laporan harga pokok produksi (HPP) pabrik berfungsi untuk mencatat seluruh pengeluaran biaya saat proses produksi. Dokumen ini menjadi acuan bagi manajemen untuk memahami perhitungan pengadaan biaya agar produksi berjalan secara efisien.

Dokumen laporan harga pokok produksi juga memberikan berbagai manfaat lain dan tidak hanya terbatas memberikan informasi pengeluaran biaya. Berikut adalah penjelasan lebih detail mengenai beberapa manfaat HPP dalam laporan keuangan:

- Penetapan harga: Laporan harga pokok produksi yang tepat akan menjadi dasar yang kuat untuk perusahaan menetapkan harga jual dan margin laba kotor dengan membandingkannya bersama biaya produksi, termasuk perhitungan biaya rata-rata tertimbang jika perusahaan menerapkan metode tersebut.

- Pengambilan keputusan: Laporan HPP membantu perusahaan untuk mengambil keputusan strategi yang lebih tepat untuk meningkatkan efisiensi proses produksi.

- Identifikasi peluang peningkatan efisiensi: Membantu perusahaan mengidentifikasi area yang butuh perbaikan, baik melalui pengurangan biaya, peningkatan produktivitas, atau inovasi dalam proses produksi.

- Transparansi keuangan: Penggunaan laporan harga pokok produksi perusahaan manufaktur dapat meningkatkan kepercayaan investor terhadap perusahaan. Dalam hal ini, sistem manufaktur dapat menjadi solusi efektif yang dapat membantu Anda.

- Landasan dalam melakukan evaluasi: Laporan HPP memungkinkan perusahaan untuk dapat memahami lebih dalam mengenai target yang tercapai selama produksi.

Komponen Laporan HPP yang Paling Berpengaruh di Industri Manufaktur

Laporan harga pokok produksi pabrik dengan mencakup beberapa komponen informasi penting terkait biaya produksi. Berikut adalah beberapa komponen penting dalam contoh laporan HPP yang wajib Anda ketahui:

1. Biaya bahan baku

Biaya bahan baku dalam laporan operasional produksi adalah biaya bahan baku utama yang pabrik olah menjadi bahan jadi atau setengah jadi melalui proses produksi. Alokasi dana ini memudahkan pelacakan pengeluaran yang lebih rinci dan mendetail.

2. Biaya tenaga kerja langsung

Selain bahan baku yang memegang peranan penting dalam proses produksi, karyawan di perusahaan yang bertanggung jawab dalam proses produksi juga menduduki posisi yang penting agar proses produksi dapat berjalan secara maksimal.

Dalam hal ini, upah yang wajib perusahaan bayar kepada karyawan dalam komponen biaya tenaga kerja langsung. Adapun, upah karyawan termasuk biaya tenaga kerja langsung karena memiliki kaitan erat dengan produksi, berbeda dengan biaya tidak langsung yang tidak memiliki kaitan dengan produksi, seperti biaya operasional gedung.

3. Biaya overhead pabrik/biaya tidak langsung

Dalam laporan harga pokok produksi perusahaan manufaktur dana atau biaya overhead dikeluarkan untuk hal-hal yang tidak memiliki kaitan secara langsung dengan produksi barang di perusahaan manufaktur. Alokasi biaya tidak langsung biasanya cenderung ke operasional gedung, seperti listrik, air, dan pemeliharaan gedung.

Meskipun biaya overhead pabrik berlaku untuk aspek yang tidak berkaitan langsung dengan produksi, biaya ini tidak dapat Anda catat bersamaan dengan beban administrasi dan pemasaran produk.

Proses Penyusunan Laporan HPP di Pabrik Manufaktur

Berikut tahapan umum dalam menyusun laporan HPP (Harga Pokok Produksi) pada perusahaan manufaktur. Secara garis besar, proses ini menghitung biaya produksi selama periode berjalan, kemudian menyesuaikannya dengan persediaan barang dalam proses.

1. Menghitung pemakaian bahan baku yang digunakan

Langkah pertama adalah mengetahui berapa nilai bahan baku yang benar-benar dipakai untuk produksi selama periode berjalan.

Rumus yang umum dipakai:

Perhitungan ini Anda perlukan agar perusahaan tidak hanya berpatokan pada jumlah pembelian, melainkan pada bahan baku yang benar-benar dipakai untuk produksi.

2. Mengitung total biaya produksi selama periode (total biaya manufaktur)

Setelah nilai pemakaian bahan baku diketahui, perusahaan perlu menghitung total biaya produksi dengan menjumlahkan seluruh komponen biaya produksi utama, yaitu:

- Bahan baku digunakan

- Biaya tenaga kerja langsung

- Biaya overhead pabrik

Rumus ringkas:

Tahap ini bertujuan untuk memperoleh total biaya yang dikeluarkan perusahaan dalam kegiatan produksi selama periode tersebut.

3. Menghitung Harga Pokok Produksi (HPP)

Pada perusahaan manufaktur, tidak seluruh produk selalu selesai diproduksi pada akhir periode. Oleh karena itu, total biaya produksi perlu disesuaikan menggunakan persediaan barang dalam proses (Work In Process/WIP).

Rumus yang digunakan:

Hasil perhitungan harga pokok produksi ini menunjukkan total biaya untuk produk yang telah selesai diproduksi selama periode berjalan dan siap dipindahkan ke persediaan barang jadi.

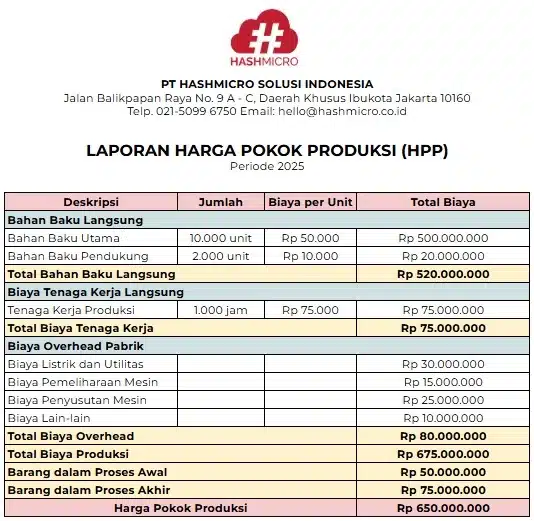

Contoh Laporan Harga Pokok Produksi

Di bawah ini adalah salah satu contoh laporan harga pokok produksi pabrik yang dapat Anda pelajari:

contoh laporan harga pokok produksi

Tips Membuat Laporan Harga Pokok Produksi Pabrik

Agar laporan biaya pokok produksi yang Anda buat memiliki tingkat akurasi yang tinggi, Anda dapat menyimak beberapa tips yang dapat Anda lakukan di bawah ini:

- Pastikan semua data telah terkumpul: Sebelum mulai membuat laporan, Anda harus memastikan bahwa data-data penting, seperti biaya bahan baku dan biaya tenaga kerja langsung sudah terkumpul. Hal ini harus Anda pastikan agar rincian informasi di laporan akan memiliki akurasi yang tinggi.

- Klasifikasi perhitungan produksi per unit: Menghitung produksi per unit tidak hanya akan meningkatkan akurasi informasi di laporan harga pokok produksi perusahaan manufaktur, tetapi juga bisa menjadi bahan pertimbangan perusahaan untuk menentukan harga jual.

- Menggunakan sistem untuk pemantauan: Menggunakan sistem manufaktur dapat membantu Anda dalam mengumpulkan data, melakukan validasi kesesuaian data, dan otomatisasi pembuatan laporan.

- Melakukan validasi data: Sebelum Anda menyelesaikan laporan, penting bagi Anda untuk melakukan validasi data agar dapat memastikan kesesuaian data yang tercantum di laporan.

Kapan Pabrik Perlu Menggunakan Sistem Otomatis untuk Laporan HPP?

Seiring meningkatnya kompleksitas proses produksi, penyusunan laporan HPP secara manual menjadi semakin sulit untuk dikendalikan. Pada kondisi tertentu, pabrik perlu mempertimbangkan penggunaan sistem perencanaan produksi dan persediaan

agar perhitungan HPP tetap akurat dan konsisten.

- Volume produksi meningkat dan melibatkan banyak lini atau mesin produksi.

- Perhitungan HPP manual sering menimbulkan selisih atau ketidaksesuaian data.

- Pencatatan biaya produksi masih terpisah antara bagian produksi, gudang, dan keuangan.

- Manajemen membutuhkan laporan HPP secara cepat untuk pengambilan keputusan.

- Pabrik kesulitan memantau perubahan biaya bahan baku dan overhead secara real-time.

Kesimpulan

Laporan harga pokok produksi pabrik adalah instrumen penting yang perusahaan gunakan untuk memantau biaya selama proses produksi agar dapat berjalan secara optimal. Dengan informasi tersebut, pabrik dapat mengendalikan pemborosan dan menjaga biaya per unit tetap stabil.

Selain itu, laporan ini menjadi dasar penetapan harga jual dan evaluasi margin laba kotor secara lebih akurat. Jika disusun secara rutin dan konsisten, laporan HPP memudahkan manajemen mengambil keputusan perbaikan proses produksi.

Pertanyaan Seputar Laporan Harga Pokok Produksi Pabrik

-

Apa akibat dari salah hitung saat membuat laporan?

Perusahaan akan kesulitan dalam menentukan harga jual. Lebih lanjutnya, perusahaan tidak akan mendapatkan biaya yang sesuai saat pengadaan biaya dilakukan.

-

Bagaimana jika perusahaan langsung menentukan harga jual tanpa membuat laporan terlebih dahulu?

Perusahaan tidak akan mendapatkan margin harga yang memberikan keuntungan. Hal itu dapat terjadi karena perusahaan tidak mengetahui biaya dan beban yang dikeluarkan saat produksi dilakukan.

-

Siapa yang bertanggung jawab atas pembuatan laporan harga pokok produksi?

Pihak manajemen bertanggung jawab atas pembuatan laporan HPP dengan mendapatkan data-data pengeluaran saat proses produksi dilakukan.