Pernahkah Anda berpikir bagaimana jika suatu bisnis menangani barang yang dikembalikan pelanggan? Dari mencatat detail faktur sampai memproses pengembalian dana, ada banyak langkah yang harus dilakukan agar semuanya tercatat rapi.

Hal inilah yang disebut sebagai retur, yaitu proses pengembalian barang yang bisa terjadi dari sisi pembelian maupun penjualan. Dengan retur, suatu bisnis dan pelanggan sama-sama mendapatkan catatan transaksi yang jelas, memudahkan perhitungan keuangan dan menjaga transparansi operasional.

Key Takeaways

|

Daftar Isi:

Penjelasan Singkat Mengani Retur Pembelian dan Penjualan

Retur pembelian merupakan pengembalian barang yang dilakukan perusahaan ke pemasok karena barang tidak sesuai pesanan. Dengan proses ini, utang perusahaan ke pemasok berkurang, dan pencatatan di jurnal menunjukkan debit untuk utang dagang dan kredit untuk akun retur pembelian.

Sementara itu, retur penjualan terjadi ketika pembeli mengembalikan barang ke penjual karena ketidaksesuaian. Proses ini mengurangi piutang dagang penjual, dan dalam jurnal umum, posisi retur penjualan dicatat di kolom debit, sedangkan piutang dagang berada di kolom kredit.

Retur Pembelian vs Retur Penjualan: Apa Saja Bedanya?

Secara pengertian, retur pembelian terjadi saat penjual mengembalikan barang ke pemasok karena spesifikasi tidak sesuai, sedangkan retur penjualan terjadi saat pembeli mengembalikan barang ke penjual. Proses ini dapat lebih mudah apabila dikelola menggunakan aplikasi sistem pengadaan dan purchasing yang efisien.

Perbedaan selanjutnya dapat terlihat dari pihak yang terlibat. Jika dalam retur pembelian, pihak yang terlibat adalah pihak pemasok (supplier) dengan penjual. Sementara jika dalam retur penjualan, pihak yang terlibat adalah pembeli serta penjual.

Berbagai Macam Transaksi Retur Pembelian yang Wajib Anda Ketahui

Pada pengembalian barang oleh pembeli, terdapat dua jenis transaksi. Berikut ini merupakan penjelasan dari kedua jenis transaksi tersebut:

1. Secara kredit

Selain itu, dalam praktik bisnis di Indonesia, retur juga harus memperhatikan aspek hukum terutama perlindungan hak konsumen. Hal ini sejalan dengan aturan perlindungan konsumen berdasarkan UU No. 8 Tahun 1999, yang menjamin hak konsumen atas barang tidak sesuai atau cacat dan perlu retur.

2. Secara tunai

Jenis ini merupakan pengembalian barang yang telah dibeli oleh pembeli secara tunai kepada pihak penjual dengan catatan pada kas bahwa barang dapat dikembalikan atau ditukar apabila terdapat kerusakan pada barang tersebut.

Untuk mempermudah memahami jenis transaksi retur pembelian, Anda bisa menyimak rangkuman tabel di bawah ini:

|

Jenis Transaksi Retur Pembelian |

Penjelasan |

| Secara Kredit | Pengembalian barang yang dibeli secara kredit/angsuran. Hutang antara pembeli dan penjual akan dilunasi sesuai jatuh tempo yang disepakati. |

| Secara Tunai | Pengembalian barang yang dibeli secara tunai. Dicatat pada kas, dan barang bisa dikembalikan/ditukar bila terdapat kerusakan. |

Berbagai Bentuk Transaksi Retur Penjualan yang Wajib Anda Ketahui

Transaksi dalam pengembalian barang oleh penjual terbagi menjadi tiga jenis. Berikut ini merupakan jenis dari transaksi tersebut:

- Mengurangi piutang pembeli.

- Melakukan pengembalian atas pembayaran pembeli.

- Membutuhkan penggantian barang rusak dari penjual (klaim).

Mengenal Berbagai Contoh Jurnal untuk Retur Pembelian dan Penjualan

Dalam transaksi pembelian dan penjualan, pencatatan yang rinci sangat penting agar penjual mudah memantau setiap transaksi dan mencegah kerugian. Penggunaan sistem pemesanan atau purchase order yang terintegrasi, membantu Anda dalam pencatatan transaksi yang rapi.

Simak contohnya berikut ini:

1. Jurnal retur pembelian

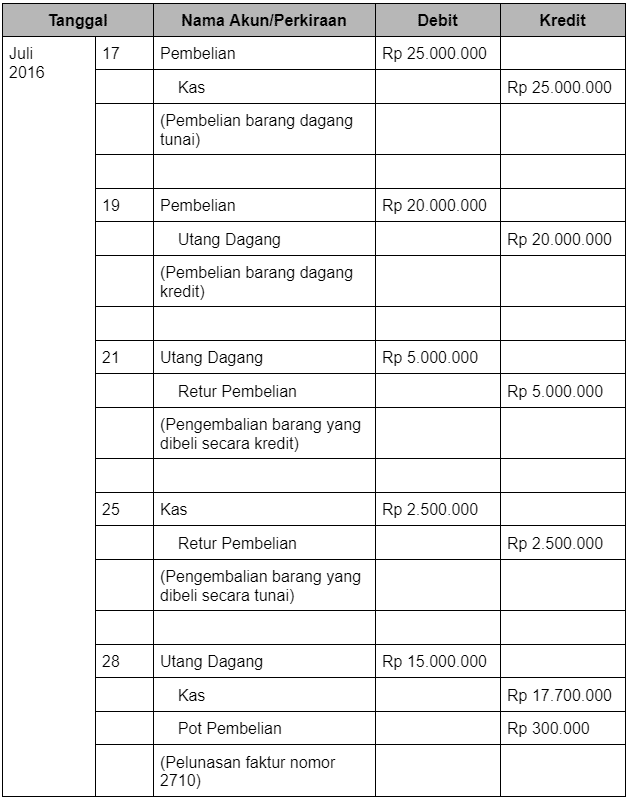

- 17 Juli 2016, PT Abadi Sejahtera melakukan pembelian barang dagang secara tunai sebesar Rp25.000.000,00.

- 19 Juli 2016, PT Abadi Sejahtera melakukan pembelian sejumlah barang dagang sebesar Rp20.000.000,00 dengan syarat 2/10, n/30 dan nomor faktur 2710.

- 21 Juli 2016, pengembalian barang dagang yang dibeli pada tanggal 19 Juli seharga Rp5.000.000,00 karena barang mengalami kerusakan.

- 25 Juli 2016, pengembalian barang dagang yang dibeli pada tanggal 17 Juli sebesar Rp2.500.000,00.

- 28 Juli 2016, dibayar pelunasan utang untuk pembelian barang dagang pada tanggal 19 Juli 2016.

Adapun transaksi tersebut akan dicatat dalam jurnal seperti berikut:

- Pada tanggal 21 terjadi pengembalian pembelian barang dagang yang telah dibeli secara kredit sehingga terjadi pengurangan utang sebesar Rp5.000.000,00.

- Pada tanggal 25 terjadi transaksi retur pembelian atas pembelian secara tunai sehingga terjadi penambahan jumlah kas sebesar Rp2.500.000,00.

- Perusahaan mendapatkan potongan sebesar 2% dari sisa hutang dagang atas pelunasan pada 28 Juli.

- Nilai utang dagang sebesar Rp20.000.000,00.

- Retur pembelian serta potongan harga sebesar Rp5.000.000,00.

- Sisa hutang dagang sebesar Rp15.000.000,00.

- Potongan pembelian 2% sebesar Rp300.000,00.

- Nilai utang dagang yang harus dibayar sebesar Rp14.700.000,00.

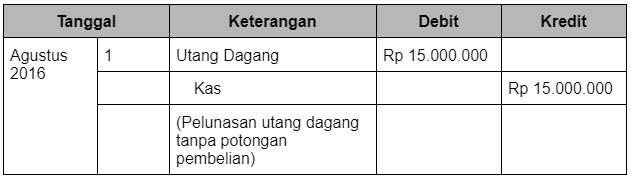

Apabila pelunasan terjadi setelah tanggal 28 Juli, contohnya pada tanggal 1 Agustus, maka transaksi akan tercatat sebagai berikut:

2. Jurnal retur penjualan

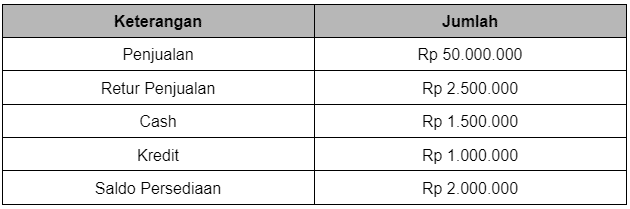

PT Berkah Sentosa Unggul adalah perusahaan yang bergerak di bidang penjualan barang eceran. Ketika menjual barangnya, dalam faktur tercantum bahwa pengembalian barang dalam waktu 30 hari.

Transaksi tersebut telah menghasilkan penjualan sebesar Rp50.000.000,00 untuk bulan Agustus 2019, dan telah menjual sebesar 60% secara tunai.

Sementara untuk sisanya secara kredit. PT Berkah Sentosa Unggul mempunyai Rp31.000.000,00 dalam bentuk piutang serta Rp2.500.000,00 dalam bentuk tunai di akhir neraca Agustus 2019.

Harga pokok penjualan adalah Rp40.000.000,00. Sementara persediaan penutupan menunjukkan saldo sebesar Rp22.000.000,00.

Adapun 5% dari barang yang terjual mengalami pengembalian akibat adanya kerusakan pada produk. Kemudian, PT Berkah Sentosa Unggul memperoleh margin kotor sebesar 20% dari penjualan.

Berdasarkan dengan informasi di atas, Anda harus melakukan entri jurnal retur penjualan serta taksiran saldo yang akan tetap ada dalam penjualan, piutang, kas, inventaris, serta harga pokok penjualan.

Adapun penyelesaiannya sebagai berikut:

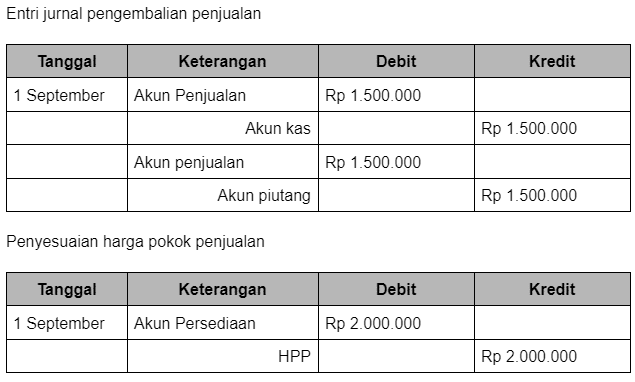

- Melakukan perhitungan atas jumlah pengembalian penjualan, yaitu 5% dari penjualan sebesar Rp50.000.000, yaitu sama dengan Rp2.500.000,00.

- Asumsikan bahwa rasio 60% kembali dalam bentuk tunai, sementara sisanya pada piutang.

- Kreditkan akun kas sejumlah 60% dari jumlah Rp2.500.000,00 menjadi Rp1.500.000,00. Lalu kreditkan akun piutang sejumlah 40% dari Rp2.500.000,00 menjadi Rp1.000.000,00.

- Persediaan dikurangi Rp2.500.000,00 kurang dari 20% margin, yang menjadi Rp2.500.000,00 lalu dilakukan pengurangan sebesar Rp500.000,00 menjadi Rp2.000.000,00. Kemudian akan dilakukan penambahan persediaan serta pengurangan harga pokok penjualan yang sama.

Entri yang akan terposting

“Pengelolaan retur pembelian sering jadi tantangan karena melibatkan banyak dokumen dan pencatatan. Dengan sistem akuntansi yang baik, proses ini jadi lebih mudah karena semua transaksi tercatat otomatis dan rapi. Perusahaan pun bisa menghindari kesalahan manual dan menjaga laporan keuangan tetap akurat.”

— Jennifer Santoso, Head of Finance and Accounting

Kesimpulan

Retur terjadi ketika barang yang dibeli tidak sesuai atau rusak, baik pada transaksi pembelian maupun penjualan. Proses ini mencakup pengembalian barang ke supplier dan pencatatan rinci oleh penjual agar setiap transaksi tercatat akurat dan mudah diaudit.

Pencatatan transaksi retur yang rinci penting untuk menjaga transparansi dan efisiensi operasional perusahaan. Jika Anda membutuhkan software akuntansi dalam mengoptimalkan proses retur dan pengelolaan transaksi, hubungi tim kami untuk berkonsultasi gratis.