dan Cara Menghitungnya")

Cost of Goods Manufactured (COGM) mencerminkan total biaya produksi yang dikeluarkan perusahaan dalam satu periode, termasuk bahan baku, tenaga kerja, dan overhead pabrik. Angka ini membantu perusahaan melihat biaya aktual yang melekat pada proses produksi.

Masalahnya, satu pabrik bisa menjalankan beragam proses produksi untuk barang yang berbeda, sehingga biaya produksinya tidak bisa dipukul rata dan harus dicatat sesuai rujukan standar akuntansi untuk persediaan.

Agar biaya tiap produk tidak terhitung “rata”, pembahasan artikel ini akan dimulai dari komponen COGM dan metode pembebanannya. Selanjutnya dibahas cara menghitung COGM, contoh laporan COGM/COGS, dan langkah merapikan pencatatan biaya.

Key Takeaways

|

Daftar Isi:

Apa Itu Cost of Goods Manufactured (COGM)?

Cost of Goods Manufactured (COGM) adalah total biaya produksi yang mencakup bahan baku, barang dalam proses, dan persediaan barang jadi. COGM membantu perusahaan menetapkan harga jual produk secara akurat untuk mencapai target penjualan.

Pengelolaan biaya produksi, termasuk bahan baku dan komponen lainnya, sangat penting karena berdampak langsung pada nilai COGM dan laba-rugi. Dengan perhitungan yang teliti, perusahaan manufaktur dapat mencapai efisiensi operasional dan hasil yang optimal.

Perbedaan COGM, COGS, dan Biaya Operasional dalam Konteks Produksi

COGM (Cost of Goods Manufactured)

- Mengukur total biaya produksi barang yang selesai diproduksi dalam satu periode.

- Fokus pada aktivitas pabrik: bahan baku terpakai, tenaga kerja langsung, overhead pabrik, serta perubahan barang dalam proses (WIP).

- Output utamanya: nilai barang jadi yang “dihasilkan” pada periode tersebut.

COGS (Cost of Goods Sold)

- Mengukur biaya barang yang benar-benar terjual dalam satu periode.

- Sumbernya dari persediaan barang jadi, sehingga dipengaruhi stok: barang jadi awal + barang jadi selesai (COGM) − barang jadi akhir.

- Output utamanya: biaya yang masuk ke laporan laba rugi sebagai beban pokok penjualan.

Biaya Operasional (Operating Expenses/OPEX)

- Biaya di luar proses produksi, seperti penjualan, pemasaran, administrasi, dan kantor.

- Tidak masuk ke COGM atau COGS, tetapi memengaruhi laba bersih dan efisiensi perusahaan secara keseluruhan.

| Aspek | COGM | COGS |

|---|---|---|

| Definisi | Total biaya yang dikeluarkan untuk memproduksi barang jadi selama periode tertentu. | Total biaya barang yang terjual dalam periode tertentu. |

| Kegunaan | Digunakan untuk menghitung biaya produksi barang jadi yang tersedia untuk dijual. | Digunakan untuk menghitung biaya barang yang benar-benar terjual. |

| Komponen Utama | Biaya bahan baku, tenaga kerja langsung, dan overhead pabrik. | Biaya barang yang diproduksi dan telah terjual, termasuk COGM dan persediaan awal. |

| Penerapan Akuntansi | Digunakan dalam laporan produksi dan inventory. | Digunakan dalam laporan laba rugi untuk menentukan laba kotor. |

| Jenis Perusahaan | Umumnya digunakan dalam perusahaan manufaktur. | Digunakan dalam perusahaan manufaktur, ritel, dan dagang. |

Komponen-komponen dalam Manufacturing Cost

Sebelum masuk cara menghitung harga pokok produksi secara rinci, Anda perlu mengetahui terlebih dahulu komponen pembentuknya. Berikut ini adalah tiga jenis unsur yang membentuk COGM atau tiga komponen penting dalam menghitung COGM:

1. Bahan baku langsung

Semua biaya yang terjadi saat pembelian bahan baku langsung merupakan unsur utama dalam perhitungan cost of goods manufactured atau harga pokok produksi. Tidak hanya biaya pembelian saja yang termasuk ke dalam biaya bahan baku, tetapi juga biaya biaya pengiriman, pembelian bahan tambahan, hingga persediaan awal dan akhir.

Bahan baku yang Anda gunakan dalam produksi kemudian Anda transfer ke akun inventaris WIP untuk menghitung COGM.

2. Tenaga kerja langsung

Biaya pembayaran tenaga kerja atau manpower paling mudah untuk Anda identifikasi. Besaran gaji adalah cara termudah mengetahui berapa pengeluaran untuk biaya tenaga kerja yang terlibat langsung pada kegiatan produksi.

Dengan log waktu dan lembar waktu, perusahaan hanya membutuhkan jumlah jam kerja karyawan yang mana akan dikalikan dengan tarif per jam. Selain gaji, terdapat hal lain yang berkaitan dengan manpower yang juga harus Anda masukkan, seperti biaya lembur/overtime.

3. Overhead manufacture/biaya tak langsung

Overhead perusahaan mencakup tenaga kerja tak langsung, seperti karyawan yang tidak terlibat dalam produksi barang, serta biaya penyusutan peralatan dan bangunan. Meski tidak terjadi saat produksi, biaya ini tetap berpengaruh pada total biaya.

Rumus Cost of Goods Manufactured (COGM)

Untuk menyusun contoh laporan COGM dan COGS, perusahaan perlu menghitung biaya produksi secara sistematis. COGM sendiri berfokus pada total biaya barang yang selesai diproduksi dalam satu periode, sehingga perhitungan Work in Process (WIP) perlu diperhatikan. Berikut rumus COGM yang paling umum digunakan:

Agar lebih mudah dipahami, berikut istilah penting yang sering muncul sebelum menghitung COGM:

- Prime Cost

= Direct Materials Cost + Direct Labor Cost

Mini case: Pabrik makanan ringan menghitung bahan baku (tepung, minyak, bumbu) Rp 250 juta dan gaji tenaga kerja produksi Rp 120 juta. Maka, total Prime Cost = Rp 370 juta.

- Total Factory Cost / Manufacturing Cost

= Direct Materials + Direct Labor + Factory Overhead

Mini case: Setelah Prime Cost Rp 370 juta, pabrik menambahkan overhead seperti listrik mesin, depresiasi, maintenance, dan sewa pabrik Rp 80 juta. Maka, total Factory Cost = Rp 450 juta.

- Conversion Cost

= Direct Labor Cost + Factory Overhead Cost

Mini case: Pabrik garmen ingin melihat biaya “mengubah bahan jadi barang”.

Jika direct labor Rp 120 juta dan overhead Rp 80 juta, maka total Conversion Cost = Rp200 juta.

Atau, COGM juga sering ditulis dalam bentuk yang lebih rinci seperti berikut:

Mini case COGM: Jika Total Factory Cost Rp450 juta, WIP awal Rp60 juta, dan WIP akhir Rp40 juta, maka COGM = Rp450 juta + Rp60 juta – Rp40 juta = Rp470 juta. Angka ini menunjukkan nilai biaya produksi untuk barang yang selesai diproduksi pada periode tersebut.

Bagaimana Cara Menghitung Cost of Goods Manufactured?

Metode perhitungan COGM pada perusahaan manufaktur sedikit berbeda dengan perusahaan jasa maupun dagang. Berikut ini adalah langkah-langkah menghitung laporan keuangan perusahaan manufaktur:

1. Persediaan barang awal

Dalam rumus COGM, inventaris awal digunakan untuk mengetahui total biaya produksi yang terjadi dalam satu periode.

Rumus:

2. Menghitung bahan baku terpakai

Dalam manufaktur, bahan baku adalah komponen utama untuk memproduksi barang jadi. Untuk menghitung bahan baku yang digunakan, tambahkan saldo awal bahan baku dengan pembelian selama periode, lalu kurangi saldo akhir.

Rumus:

3. Hitung biaya tenaga kerja

Biaya tenaga kerja ini mencakup gaji buruh yang bekerja langsung dalam proses pembuatan barang. Contoh: operator mesin, teknisi produksi.

Rumus:

4. Biaya overhead

Hitung biaya overhead yang dapat mencakup:

-

Listrik pabrik

-

Penyusutan mesin

-

Perawatan dan perbaikan

-

Gaji supervisor

-

Biaya bahan penolong

5. Hitung total biaya produksi

Total biaya produksi meliputi bahan baku awal, tenaga kerja langsung, dan overhead. Rumusnya adalah dengan menambahkan bahan baku awal dan biaya produksi lain, lalu mengurangi barang sisa di akhir periode.

Rumus:

6. Inventaris akhir

Inventaris akhir produksi (Ending Inventory) adalah nilai persediaan barang yang masih tersisa di akhir periode akuntansi. Perhitungan ini penting untuk laporan laba rugi, neraca, dan analisis biaya produksi.

Rumus:

7. Hitung COGM

Setelah tiga tahapan di atas selesai, langkah selanjutnya adalah menghitung HPP dengan menambahkan saldo awal barang jadi dengan produksi selesai selama periode, lalu kurangi saldo akhir barang jadi.

Rumus:

Setelah mengetahui harga pokok penjualan, maka Anda dapat menghitung pendapatan kotor bisnis Anda, yakni hasil penjualan dari bisnis sebelum pemotongan pajak dan pengeluaran lainnya.

Dampak Salah Hitung COGM terhadap Margin Laba

Ketidaktepatan dalam menghitung COGM dapat menimbulkan dampak berlapis yang langsung terasa pada margin laba, seperti berikut.

- Margin terlihat lebih tinggi jika COGM terlalu rendah, sehingga harga jual bisa terlalu murah dan tidak menutup biaya produksi.

- Harga jual jadi kurang kompetitif jika COGM terlalu tinggi, karena perusahaan cenderung menaikkan harga tanpa dasar yang akurat.

- Analisis margin per produk jadi bias, terutama saat pabrik punya banyak SKU dengan struktur biaya berbeda.

- Keputusan produksi bisa salah arah, misalnya mempertahankan produk yang sebenarnya margin-nya tipis.

- Evaluasi efisiensi produksi jadi tidak valid, karena perbaikan proses mengacu pada angka biaya yang sudah meleset.

- Nilai persediaan dan laba rugi ikut terdampak, karena COGM memengaruhi nilai barang jadi dan akhirnya COGS.

Cara menghitung Cost of Goods Manufactured dapat dibantu dengan software manufaktur. Software PPIC juga dapat membantu perusahaan dalam pengelolaan dan perhitungan proses produksi, serta terintegrasi dengan sistem manajemen akuntansi.

Salah satu contoh nyata penerapannya dapat Anda lihat pada Marimas, yang telah memanfaatkan Manufacturing Automation System untuk mengelola proses produksi sekaligus menghitung COGM secara lebih efisien. Tonton video berikut untuk menyimak proses bisnisnya.

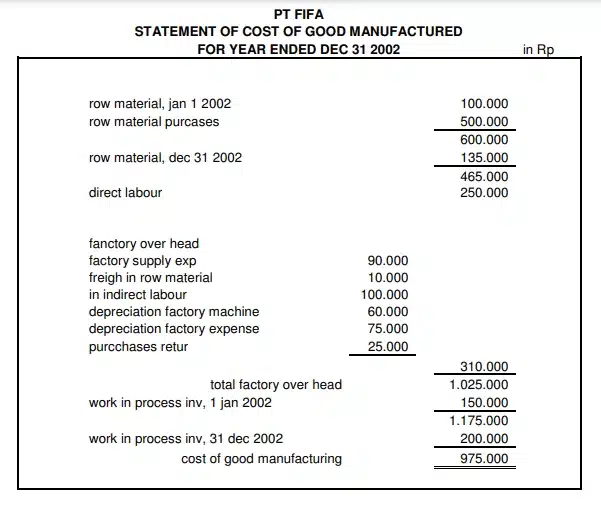

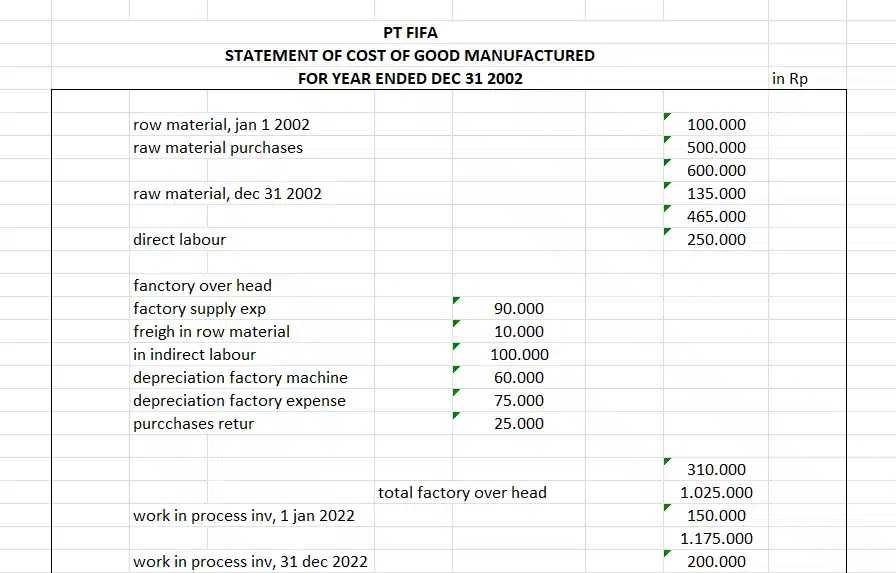

Contoh Laporan HPP Siap Pakai (Download Gratis)

Agar proses pengelolaan biaya produksi lebih terstruktur, berikut contoh template laporan cost of goods manufactured (COGM) beserta template download file excel yang dapat memudahkan pencatatan dan analisis biaya produksi perusahaan Anda:

Kesimpulan

COGM membantu perusahaan manufaktur memahami biaya produksi yang benar-benar terjadi, sehingga penetapan harga dan evaluasi efisiensi lebih akurat. Jika perhitungannya keliru, margin bisa terlihat menyesatkan dan keputusan produksi berisiko salah arah.

Karena itu, perusahaan perlu memastikan komponen biaya, pembebanan overhead, serta pergerakan WIP dan persediaan tercatat konsisten sesuai prinsip PSAK 14. Dengan dasar data yang rapi, laporan COGM/COGS menjadi lebih dapat diandalkan untuk kontrol biaya dan perencanaan profit.

Jika dibutuhkan, proses pencatatan dan perhitungan dapat dipermudah lewat sistem terintegrasi yang menghubungkan produksi, persediaan, dan akuntansi. Dengan pendekatan ini, perusahaan lebih siap menjaga margin dan mengambil keputusan berbasis angka yang presisi.

Pertanyaan Seputar Cost of Goods Manufactured

-

Apa yang dimaksud dengan Cost of Goods Manufactured (COGM)?

COGM adalah total biaya produksi barang yang selesai diproduksi dalam periode tertentu, termasuk bahan baku, tenaga kerja langsung, dan overhead pabrik.

-

Apa perbedaan COGM dan COGS?

COGM menghitung biaya barang yang selesai diproduksi, sedangkan COGS (Cost of Goods Sold) menghitung biaya barang yang sudah terjual selama periode tertentu.

-

Bagaimana cara menghitung COGM?

COGM dihitung dengan rumus, Cost of Goods Manufactured (COGM) = Total Factory Cost + Opening Work in Process Inventory – Ending Work in Process Inventory.