Apakah Anda tahu bahwa pengakuan biaya yang tepat bisa mempengaruhi keakuratan laporan keuangan perusahaan Anda? Banyak bisnis yang kurang memperhatikan hal ini, padahal pencatatan yang salah bisa mengarah pada kesalahan pelaporan dan masalah perpajakan yang merugikan.

Untuk menghindari masalah tersebut, perusahaan perlu memastikan bahwa biaya dicatat sesuai periode yang tepat. Dengan cara yang tepat, pengakuan biaya bisa lebih efisien dan akurat.

Lebih dari itu, pengakuan biaya yang sesuai dengan peraturan perpajakan Indonesia, dapat menghindarkan perusahaan dari denda pajak dan penalti yang sering timbul akibat pengelolaan faktur yang tidak tepat.

Key Takeaways

|

Daftar Isi:

Apa Itu Pengakuan Biaya dan Pengantar Singkat

Pengakuan biaya (expense recognition) adalah pencatatan beban dalam laporan laba rugi saat biaya berkontribusi terhadap pendapatan, bukan saat kas dibayarkan. Prinsip ini penting dalam PSAK Indonesia, yang menerapkan matching principle untuk mencocokkan biaya dan pendapatan dalam periode yang sama.

Di Indonesia, kesalahan dalam pengakuan biaya bisa mengganggu kepatuhan perpajakan. Misalnya, pengakuan terlambat atau tidak akurat dapat mempengaruhi laba kena pajak, yang berdampak pada pajak yang harus dibayar.

Oleh karena itu, pengakuan biaya yang tepat menjaga integritas laporan keuangan dan kepercayaan pemangku kepentingan.

Kesalahan pengakuan biaya bisa mengubah keputusan manajerial dan menurunkan valuasi perusahaan di mata investor. Di Indonesia, pengakuan yang salah bisa menyebabkan pajak berlebih atau keuntungan yang tidak akurat.

Banyak perusahaan Indonesia, terutama yang terdaftar di Bursa Efek Indonesia, wajib menyajikan laporan keuangan triwulanan. Pengakuan biaya yang salah pada laporan interim dapat menghasilkan informasi yang tidak akurat, yang berdampak pada kepercayaan investor dan penilaian pasar terhadap kinerja perusahaan.

Prinsip Dasar Pengakuan Biaya Sesuai Standar Regulasi Indonesia

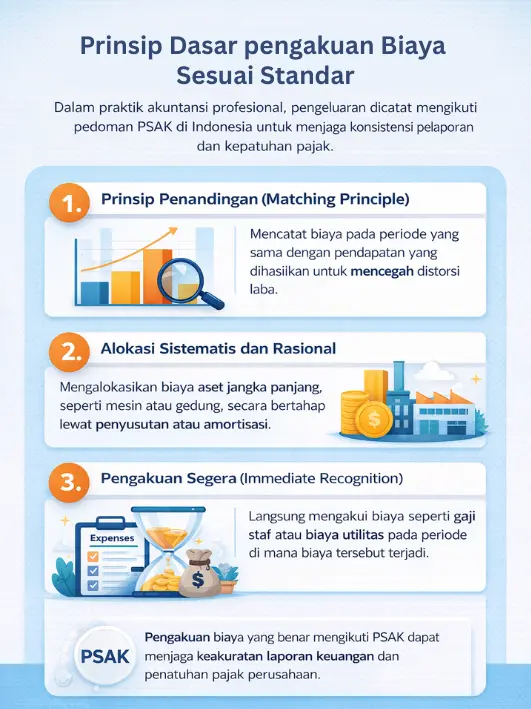

Dalam praktik akuntansi, pengeluaran tidak bisa dicatat sembarangan. PSAK (Pernyataan Standar Akuntansi Keuangan) Indonesia menetapkan pedoman untuk memastikan konsistensi pelaporan dan kepatuhan pajak.

Memahami prinsip-prinsip ini sangat penting untuk menghindari masalah audit dan memastikan pajak yang dibayar sesuai dengan yang seharusnya, sekaligus membantu perusahaan memahami biaya dari pilihan yang tidak diambil dalam setiap keputusan keuangan.

1. Prinsip penandingan (Matching principle)

Prinsip penandingan mewajibkan perusahaan untuk melaporkan biaya pada periode yang sama dengan pendapatan yang dihasilkan. Misalnya, jika produk dijual bulan ini, biaya produksinya harus diakui pada bulan yang sama.

Ini mencegah distorsi laba yang dapat mempengaruhi perhitungan pajak penghasilan. Pengakuan biaya yang tidak tepat waktu bisa menyebabkan pajak yang lebih tinggi atau lebih rendah dari yang seharusnya.

2. Alokasi sistematis dan rasional

Beberapa biaya, seperti pembelian mesin atau gedung, memberikan manfaat jangka panjang. Oleh karena itu, biaya ini tidak langsung dibebankan, tetapi dialokasikan melalui penyusutan atau amortisasi sesuai masa manfaat aset.

Sesuai dengan PSAK 16 dan PSAK 19, penyusutan ini harus dilakukan secara rasional, agar laporan laba rugi tetap akurat dan pajak yang dibayar tetap sesuai.

3. Pengakuan segera (Immediate recognition)

Beberapa biaya, seperti gaji staf atau biaya utilitas, harus diakui segera karena tidak terkait dengan pendapatan masa depan. Biaya ini langsung dicatat pada periode terjadinya, sesuai dengan PSAK 1. Dengan cara ini, laporan keuangan lebih mencerminkan kondisi yang sesungguhnya dan mempermudah perhitungan pajak penghasilan yang lebih tepat.

Konsep Pencatatan Pengakuan Biaya dalam Laporan Keuangan

Prinsip dasar dari pengakuan biaya ini adalah matching principle, yaitu mencocokkan biaya dengan pendapatan yang dihasilkan dalam periode yang sama. Hal ini memastikan bahwa laporan keuangan perusahaan menggambarkan kinerja yang sesungguhnya.

Sebagai contoh, dalam industri manufaktur, biaya bahan baku yang dibeli tidak langsung diakui sebagai beban. Biaya ini akan dicatat sebagai persediaan (aset) terlebih dahulu. Pengakuan biaya baru dilakukan saat barang yang diproduksi terjual dan biaya tersebut dipindahkan menjadi Harga Pokok Penjualan (HPP).

Dengan menggunakan sistem akuntansi otomatis, perusahaan dapat memastikan bahwa biaya yang terjadi dicatat secara tepat pada periode yang benar, sehingga keakuratan laporan keuangan tetap terjaga dan kewajiban pajak dihitung dengan benar.

Metode Cash Basis vs Accrual Basis: Mana yang Tepat?

Pilihan metode pencatatan antara basis kas dan basis akrual akan mengubah wajah laporan keuangan Anda secara drastis. Keputusan ini harus didasarkan pada skala bisnis, kebutuhan pelaporan, dan regulasi yang berlaku di industri Anda.

Pilihan metode pencatatan antara basis kas dan basis akrual akan mengubah wajah laporan keuangan Anda secara drastis. Keputusan ini harus didasarkan pada skala bisnis, kebutuhan pelaporan, dan regulasi yang berlaku di industri Anda.

Mari kita bedah perbedaan fundamental keduanya agar Anda tidak salah langkah.

1. Metode cash basis (Basis kas)

Metode basis kas hanya mengakui biaya pada saat uang tunai benar-benar keluar dari rekening perusahaan. Pendekatan ini memang sangat sederhana dan mudah dipahami oleh pemilik usaha kecil. Namun, metode ini sering gagal menggambarkan kewajiban finansial jangka panjang yang sebenarnya.

2. Metode accrual basis (Basis Akrual)

Sebaliknya, basis akrual mencatat biaya saat transaksi terjadi atau kewajiban muncul, terlepas dari kapan pembayaran dilakukan. Metode ini memberikan gambaran kesehatan finansial yang jauh lebih real-time dan komprehensif. Inilah standar yang digunakan oleh perusahaan menengah hingga besar untuk menjaga akurasi data.

Studi Kasus & Penerapan dalam Bisnis Indonesia

Seringkali, teori akuntansi terasa abstrak jika tidak disertai dengan contoh nyata dari dunia bisnis. Mari kita bahas bagaimana prinsip pengakuan biaya diterapkan dalam berbagai jenis bisnis. Dengan pemahaman yang lebih jelas, Anda akan lebih mudah menerapkannya dalam praktik bisnis sehari-hari.

1. Industri manufaktur: Bahan baku

Dalam industri manufaktur, pembelian bahan baku tidak langsung diakui sebagai biaya saat barang tiba di gudang. Sebaliknya, biaya tersebut dicatat sebagai persediaan (aset) di neraca perusahaan.

Pengakuan biaya baru dilakukan saat produk jadi terjual dan biaya tersebut dihitung sebagai Harga Pokok Penjualan (HPP). Dengan cara ini, biaya hanya diakui ketika memberikan pendapatan.

2. Bisnis layanan: Sewa dibayar di muka

Jika perusahaan membayar sewa kantor untuk satu tahun penuh, biaya sewa tidak bisa langsung dihitung pada bulan pertama. Sebaliknya, biaya sewa harus dibagi dan dihitung secara merata setiap bulan agar laporan keuangan menunjukkan angka yang lebih akurat.

3. Perusahaan teknologi: Biaya server

Perusahaan yang menggunakan layanan cloud seringkali mendapatkan tagihan di bulan berikutnya untuk pemakaian bulan ini. Agar biaya ini tercatat dengan benar, perusahaan harus membuat catatan khusus di akhir bulan untuk mencatat biaya yang belum dibayar. Ini membantu agar laporan keuangan tetap akurat.

4. Industri distribusi: Implementasi HashMicro di Brinks Indonesia

Brinks Indonesia menggunakan sistem pengelolaan keuangan terpusat seperti HashMicro Accounting untuk otomatis mencatat biaya operasional, seperti biaya pengiriman dan lainnya, begitu pengeluaran terjadi. Dengan cara ini, mereka bisa memastikan laporan keuangan mereka lebih akurat dan efisien.

Dengan menggunakan sistem akuntansi terotomatisasi, Brinks Indonesia tak hanya memperoleh laporan keuangan yang lebih akurat dan efisien, tetapi juga dapat memastikan bahwa pencatatan biaya operasional mereka selaras dengan regulasi perpajakan dan standar akuntansi Indonesia, meminimalkan risiko kesalahan dalam perhitungan pajak.

Hubungan Pengakuan Biaya dengan Pajak Penghasilan

Pengakuan biaya yang tepat sangat mempengaruhi perhitungan pajak penghasilan perusahaan. Di Indonesia, biaya yang diakui pada periode yang tepat akan mempengaruhi laba kena pajak yang dilaporkan.

Misalnya, jika biaya operasional seperti gaji atau bahan baku diakui sesuai periode, maka pajak yang dihitung akan lebih akurat dan sesuai dengan penghasilan yang sebenarnya.

Sebaliknya, pengakuan biaya yang terlambat atau terlalu cepat dapat mengubah laba kena pajak yang dilaporkan.

Sebagai contoh, Jika perusahaan mengakui biaya sewa yang dibayar di awal tahun pada bulan Februari, sementara seharusnya di Januari, maka pajak yang dibayar bisa lebih besar karena pendapatan yang dilaporkan lebih tinggi di bulan Januari.

Kesalahan Umum yang Wajib Dihindari

Bahkan dengan tim keuangan yang berpengalaman, kesalahan dalam expense recognition masih sering terjadi dan bisa berakibat fatal. Kesalahan klasifikasi atau waktu pencatatan bisa mendistorsi laba bersih dan memicu masalah perpajakan serius. Anda perlu waspada terhadap jebakan-jebakan berikut ini.

1. Kerancuan capex dan opex

Kesalahan umum yang sering terjadi adalah mencampuradukkan Capex dan Opex. Jika pembelian aset dicatat sebagai biaya operasional, laba akan tergerus secara tidak wajar dan memengaruhi pajak. Dampaknya juga terlihat pada penyajian neraca, termasuk penilaian aset lancar perusahaan dan aset jangka panjang.

2. Mengabaikan beban akrual

Banyak perusahaan lalai mencatat beban yang sudah terjadi namun tagihannya belum diterima dari vendor.

Contoh klasik adalah biaya jasa konsultan atau utilitas yang tagihannya datang terlambat. Akibatnya, laba periode tersebut menjadi overstated dan menyesatkan para pemangku kepentingan.

Kesimpulan

Pengakuan biaya yang tepat bukan sekadar kepatuhan administrasi, melainkan fondasi dari integritas laporan keuangan bisnis Anda. Dengan metode yang sesuai dan pencatatan yang akurat, profitabilitas yang Anda lihat akan benar-benar valid.

Penerapan sistem budgeting dapat membantu bisnis mengotomatisasi pengakuan biaya dan memastikan laporan keuangan selalu rapi, cepat, dan sesuai standar.

Perlu diskusi lebih lanjut terkait kondisi aktual perusahaan dan memperoleh arahan awal yang relevan sebelum mengambil keputusan? Konsultasi dengan profesional sekarang.

Pertanyaan Seputar Pengakuan Biaya

-

Apakah biaya garansi harus diakui saat produk terjual atau saat klaim terjadi?

Berdasarkan prinsip penandingan, estimasi biaya garansi sebaiknya diakui pada periode yang sama saat penjualan produk terjadi. Hal ini dilakukan untuk mencocokkan beban dengan pendapatan yang dihasilkan pada periode tersebut, bukan menunggu klaim di masa depan.

-

Bagaimana cara mengakui biaya untuk proyek jangka panjang?

Untuk proyek jangka panjang, biaya diakui menggunakan metode persentase penyelesaian (percentage of completion). Biaya dan pendapatan diakui secara bertahap seiring dengan progres pekerjaan fisik atau biaya yang telah dikeluarkan, bukan menunggu proyek selesai total.

-

Apa bedanya biaya (cost) dan beban (expense) dalam akuntansi?

Biaya (Cost) adalah pengorbanan sumber daya untuk mendapatkan aset dan dicatat di Neraca (contoh: beli mesin). Beban (Expense) adalah biaya yang sudah terpakai untuk menghasilkan pendapatan dan dicatat di Laporan Laba Rugi (contoh: penyusutan mesin).