Key Takeaways

|

Daftar Isi:

Memahami Konsep Multi-Book Accounting dalam Praktik Bisnis

Multi-book accounting merupakan fitur pada sistem akuntansi modern yang memungkinkan perusahaan mencatat satu transaksi ke beberapa buku besar secara simultan guna memenuhi standar pelaporan yang berbeda. Dengan demikian, perusahaan dapat menjaga konsistensi data tanpa membuat entri terpisah untuk setiap kebutuhan regulasi.

Sistem ini bekerja dengan prinsip satu entri jurnal yang memicu pencatatan pada berbagai buku dengan aturan berbeda. Misalnya, transaksi yang sama dapat tercatat untuk kebutuhan standar akuntansi IFRS sekaligus regulasi pajak lokal. Selain itu, pendekatan ini menghilangkan kebutuhan input ulang data yang sama berulang kali, sehingga risiko kesalahan manual ikut berkurang.

Penting dipahami bahwa konsep ini bukan sekadar pembukuan ganda biasa, melainkan manajemen ledger paralel yang terintegrasi. Oleh karena itu, bagi perusahaan multinasional atau entitas dengan kewajiban pelaporan ganda, teknologi ini menjadi fondasi efisiensi sekaligus alat menjaga kepatuhan tanpa mengorbankan akurasi laporan.

Alasan Multi-Book Accounting Relevan bagi Perusahaan di Indonesia

Bisnis membutuhkan sistem ini untuk memisahkan pelaporan berbasis standar akuntansi (SAK atau IFRS) bagi investor serta pelaporan berbasis regulasi pajak bagi pemerintah, tanpa input ganda secara manual. Selain itu, sistem ini membantu tim keuangan menjaga konsistensi data lintas kebutuhan pelaporan yang berbeda.

Pada Indonesia, kesenjangan antara standar akuntansi komersial serta peraturan perpajakan sering menciptakan kompleksitas tinggi bagi tim keuangan. Perbedaan metode pengakuan pendapatan maupun beban juga kerap menjadi sumber masalah saat audit. Oleh karena itu, multi-book hadir untuk menjembatani kebutuhan kepatuhan yang beragam secara lebih efisien serta lebih otomatis.

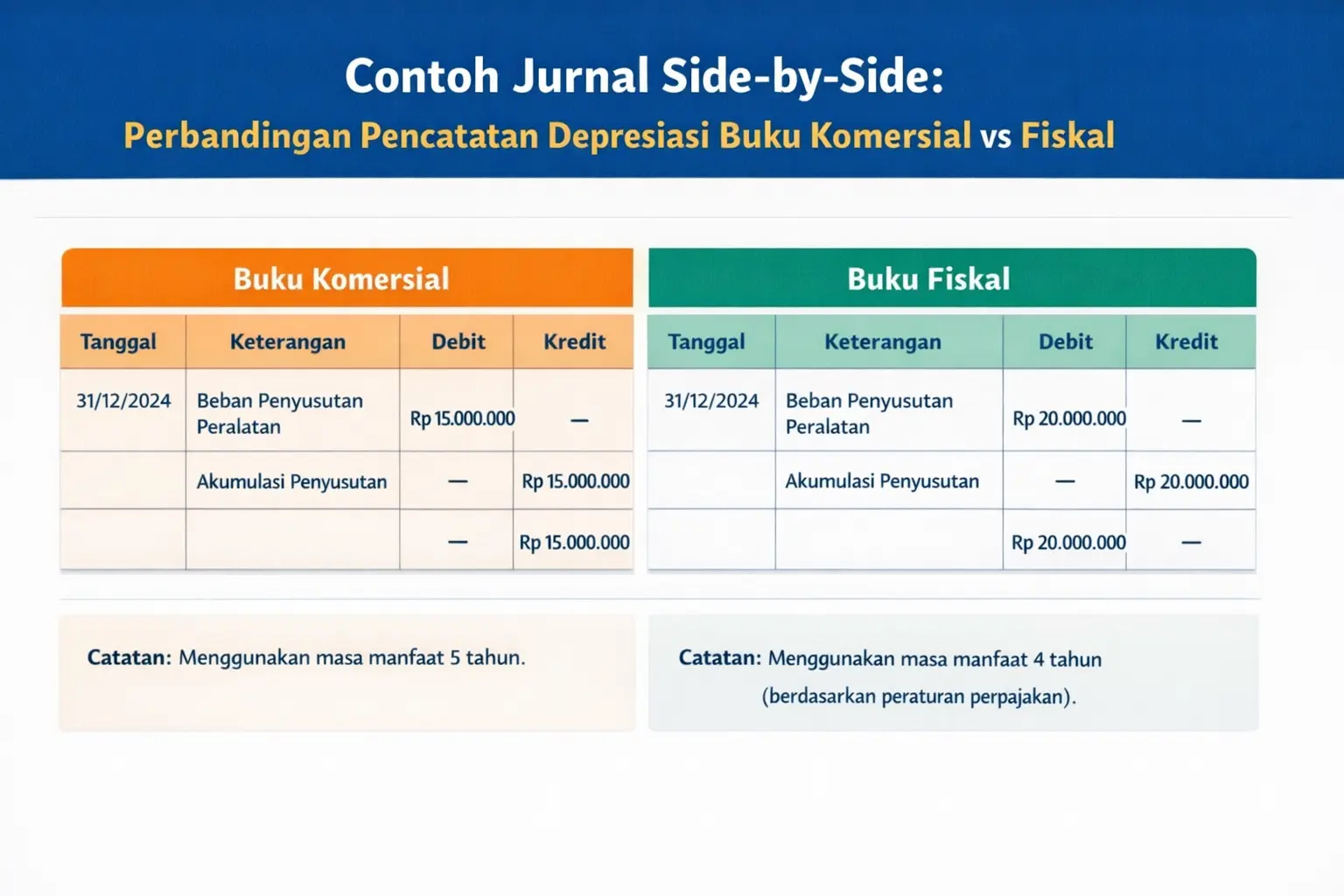

1. Perbedaan Laporan Komersial dan Laporan Fiskal

Kasus yang paling umum pada Indonesia adalah perbedaan metode penyusutan aset antara aturan SAK untuk laporan komersial dan aturan UU PPh untuk laporan fiskal. Misalnya, secara komersial Anda menyusutkan aset selama 5 tahun, tetapi aturan pajak mewajibkan 4 tahun.

Dengan demikian, sistem otomatis dapat menangani perbedaan tersebut tanpa kebutuhan jurnal penyesuaian manual yang rumit pada akhir tahun. Selain itu, histori perbedaan juga lebih mudah Anda telusuri ketika audit berlangsung.

2. Pengelolaan Mata Uang Asing (Multi-Currency)

Perusahaan yang bertransaksi global perlu menyiapkan laporan pada mata uang fungsional seperti Rupiah, sekaligus mata uang pelaporan induk seperti USD. Melalui multi-book accounting, fluktuasi kurs dapat tercatat akurat pada kedua buku secara real-time.

Akibatnya, laporan keuangan tetap relevan bagi pemangku kepentingan lokal maupun internasional. Selanjutnya, proses rekonsiliasi kurs tidak lagi bergantung pada penyesuaian manual yang rawan selisih.

3. Kebutuhan Konsolidasi Anak Perusahaan

Perusahaan induk sering membutuhkan visibilitas data dari anak perusahaan yang mungkin memakai standar akuntansi berbeda. Fitur ini memudahkan proses eliminasi serta konsolidasi transaksi antar perusahaan (intercompany) secara lebih otomatis.

Maka dari itu, manajemen grup dapat melihat performa konsolidasi lebih cepat tanpa menunggu proses manual yang memakan waktu. Selain itu, kontrol terhadap transaksi antar entitas menjadi lebih rapi dan mudah Anda audit.

Apa yang Berubah Setelah Multi-Book Accounting Diterapkan?

Manfaat utamanya meliputi efisiensi waktu penutupan buku (financial close), akurasi data yang tinggi, visibilitas keuangan real-time, dan kepatuhan penuh terhadap berbagai regulasi.

Mengadopsi teknologi ini bukan hanya soal kepatuhan regulasi, tetapi juga tentang meningkatkan efisiensi operasional perusahaan secara keseluruhan. Dengan mengurangi beban kerja manual, tim keuangan Anda dapat fokus pada analisis strategis. Berikut nilai tambah signifikan yang dapat perusahaan Anda rasakan setelah penerapan sistem ini.

1. Efisiensi Proses Tutup Buku (Financial Close)

Otomatisasi mengurangi kebutuhan rekonsiliasi manual yang berulang pada setiap akhir periode akuntansi. Akibatnya, proses closing bulanan maupun tahunan dapat berjalan lebih cepat serta lebih stabil bagi tim finance.

Selanjutnya, perusahaan dapat menyajikan laporan keuangan kepada manajemen lebih cepat dan lebih akurat, sehingga keputusan bisnis tidak lagi tertunda karena proses penyelarasan angka.

2. Visibilitas Keuangan Real-Time

Manajemen dapat melihat posisi keuangan dari berbagai perspektif, baik sudut pandang pajak maupun investor, kapan pun kebutuhan muncul. Dengan demikian, Anda tidak perlu menunggu laporan terkonsolidasi secara manual pada akhir bulan hanya untuk mengetahui performa bisnis.

Selain itu, data tersedia lebih cepat untuk mendukung pengambilan keputusan yang responsif, khususnya saat perusahaan perlu menilai risiko, arus kas, atau dampak kebijakan tertentu.

3. Mitigasi Risiko Kepatuhan dan Audit

Sistem ini menciptakan audit trail yang jelas serta terpisah untuk setiap standar pelaporan yang perusahaan gunakan. Oleh karena itu, proses audit eksternal maupun pemeriksaan pajak menjadi lebih mudah karena jalur penelusuran data lebih rapi.

Maka dari itu, risiko denda akibat kesalahan pelaporan dapat Anda tekan secara signifikan, sekaligus meningkatkan konsistensi dokumen ketika tim menghadapi permintaan data mendadak.

Mengapa Pembukuan Ganda Manual Sulit Dipertahankan

Pengelolaan manual sangat rentan terhadap human error, duplikasi data yang tidak konsisten, waktu kerja yang membengkak, serta kesulitan menelusuri sumber perbedaan angka. Selain itu, pemakaian spreadsheet terpisah untuk menghitung selisih buku komersial dan fiskal menyimpan risiko tersembunyi terhadap akurasi data.

Satu kesalahan rumus kecil dapat berdampak besar pada pelaporan pajak tahunan. Di sisi lain, versi dokumen yang tidak terkontrol sering membuat proses audit menjadi membingungkan karena tim harus melacak file mana yang paling valid.

Waktu tim finance merupakan sumber daya mahal yang seharusnya tidak habis hanya untuk menyalin data. Akibatnya, proses manual menciptakan inefisiensi besar dan menghambat produktivitas. Sebaliknya, pemakaian aplikasi akuntansi AI otomatis dapat membebaskan tim untuk fokus pada analisis yang lebih bernilai.

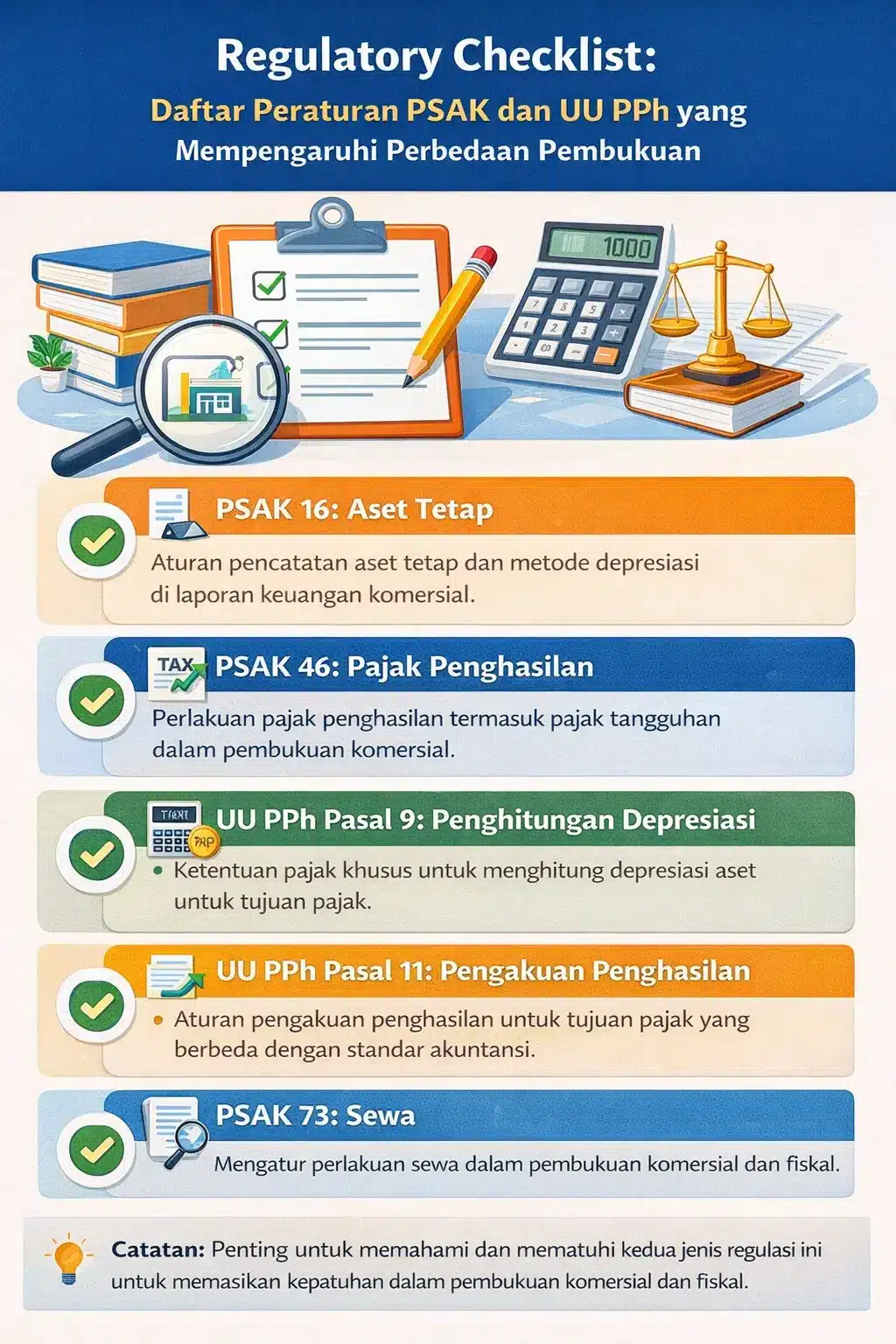

Regulatory Reference: Peraturan PSAK dan UU PPh yang Mempengaruhi Pembukuan

Bagian berikut merangkum peraturan yang menjadi dasar perbedaan antara pembukuan komersial dan fiskal pada Indonesia. Setiap peraturan ini memiliki dampak langsung pada pencatatan transaksi dan laporan keuangan perusahaan, baik untuk tujuan pajak maupun laporan keuangan yang sesuai dengan standar akuntansi yang berlaku.

Case Study: Sompo Insurance Mengoptimalkan Multi-Book Accounting dengan Software Akuntansi

Sompo Insurance, salah satu perusahaan asuransi terkemuka pada Indonesia, memanfaatkan software akuntansi untuk mendukung pengelolaan multi-book accounting secara lebih efisien. Sebagai perusahaan yang perlu memenuhi berbagai regulasi akuntansi untuk kebutuhan komersial sekaligus fiskal, Sompo menghadapi tantangan saat menyajikan laporan keuangan yang akurat serta selaras dengan standar yang berlaku.

Dengan menggunakan software akuntansi HashMicro, Sompo Insurance berhasil menyederhanakan proses rekonsiliasi antara buku komersial dan fiskal. Software ini memungkinkan mereka untuk mengelola beberapa pembukuan secara bersamaan tanpa perlu melakukan pencatatan manual yang memakan waktu.

Akibatnya, proses rekonsiliasi berjalan lebih cepat, lebih akurat, serta menurunkan risiko kesalahan yang dapat memengaruhi keputusan manajemen. Selanjutnya, dampak signifikan yang Sompo rasakan terlihat pada efisiensi pelaporan keuangan. Melalui integrasi buku komersial dan fiskal, perusahaan dapat menyajikan laporan yang selaras dengan peraturan perpajakan serta standar akuntansi internasional.

Oleh karena itu, perusahaan mampu merespons perubahan regulasi lebih cepat sekaligus mengoptimalkan pengelolaan pajak. Selain itu, otomatisasi proses turut menurunkan beban administrasi serta meningkatkan akurasi penyajian laporan keuangan.

Kesimpulan

Penerapan multi-book accounting menjadi strategi penting bagi perusahaan untuk meningkatkan efisiensi sekaligus memastikan kepatuhan pelaporan keuangan. Selain itu, sistem yang tepat membuat proses pencatatan lebih terstruktur serta lebih mudah Anda kontrol.

Melalui otomatisasi, perusahaan dapat mengurangi pekerjaan manual, meminimalkan risiko kesalahan, serta memperoleh visibilitas data keuangan secara real-time. Dengan demikian, manajemen bisa mengambil keputusan lebih cepat dan lebih akurat berdasarkan data yang konsisten.

Pertanyaan Seputar Multi Book Accounting

-

-

Apakah multi-book accounting sama dengan multi-company?

Tidak, multi-company mengelola entitas berbeda, sedangkan multi-book mengelola standar pelaporan berbeda untuk satu entitas, meski sering digunakan bersamaan.

-

Apakah sistem ini mendukung standar IFRS dan PSAK sekaligus?

Ya, tujuan utama sistem ini adalah mengakomodasi kedua standar tersebut secara berdampingan tanpa konflik data dan input ganda.

-

Bagaimana dampaknya terhadap proses audit eksternal?

Sistem ini mempermudah auditor karena menyediakan transparansi penuh, jejak audit yang jelas, dan pemisahan data operasional dengan pelaporan.

-