Buku induk inventaris sering dianggap hanya sebagai dokumen pelengkap administrasi, padahal fungsinya jauh lebih penting dalam memastikan pencatatan aset tetap rapi dan akurat. Faktanya, berbagai studi menunjukkan bahwa hingga 30% data aset perusahaan tidak tercatat dengan baik atau tidak terbarui secara berkala.

Tidak heran jika masih banyak perusahaan menghadapi kendala seperti data aset yang tidak selaras hingga kesulitan saat proses audit karena belum memiliki sistem dokumentasi yang tertata dengan baik. Situasi ini tidak hanya membuat pekerjaan menjadi kurang efisien tetapi juga bisa memicu kerugian yang cukup besar jika dibiarkan tanpa penanganan yang tepat dan berkelanjutan.

Namun apabila perusahaan memiliki pencatatan aset yang jelas dan terperinci maka ini akan mempermudah dalam pertubuhan bisnis dalam jangka panjang.

Daftar Isi:

Key Takeaways

|

Apa Itu Buku Induk Inventaris?

Buku induk inventaris adalah sebuah catatan komprehensif yang berisi daftar lengkap semua barang atau aset yang dimiliki perusahaan yang mencakup detail seperti kode, nama, tanggal perolehan, harga, lokasi, dan kondisi.

Buku induk inventaris juga berfungsi sebagai sumber utama informasi yang memuat seluruh data barang milik perusahaan atau organisasi.

Setiap data di dalamnya perlu disusun berdasarkan tanggal penerimaan barang agar pencatatan tetap teratur dan mudah dilacak.

Barang yang Dicatat dalam Buku Induk Barang Inventaris

Kira-kira, barang apa saja yang harus dicantumkan di buku induk inventaris?

Buku induk barang inventaris berfungsi untuk mencatat seluruh aset atau perlengkapan yang dimiliki oleh perusahaan Anda. Artinya, barang-barang yang tercantum di dalamnya bukan milik pribadi melainkan barang yang dibeli dan digunakan untuk menunjang kegiatan operasional bisnis.

Dalam perusahaan, umumnya terdapat dua kategori barang utama, yaitu barang bergerak dan barang tidak bergerak.

1. Barang Bergerak

Barang bergerak terbagi menjadi dua jenis:

- Barang habis pakai, yakni barang yang hanya dapat digunakan sekali, seperti kertas, tinta printer, atau pulpen.

- Barang tidak habis pakai, yaitu barang yang dapat digunakan berulang kali dan memiliki daya tahan lama, misalnya meja kerja, mesin printer, atau laptop.

2. Barang Tidak Bergerak

Barang tidak bergerak adalah barang yang sulit dipindahkan dan biasanya digunakan dalam jangka panjang. Contohnya meliputi tanah, gedung, pabrik, atau gudang. Barang jenis ini bahkan dapat dijadikan jaminan untuk memperoleh pinjaman atau kredit.

Dengan demikian, hanya barang bergerak yang tidak habis pakai dan barang tidak bergerak yang perlu dicatat dalam buku induk inventaris perusahaan yang tercantum dalam master data produk perusahaan.

Mengapa Buku Induk Inventaris Penting untuk Bisnis?

Berikut adalah empat fungsi utama buku induk inventaris yang perlu Anda ketahui.

1. Dasar pengambilan keputusan strategis

Buku induk menyediakan data jumlah, lokasi, kondisi, dan nilai aset. Informasi ini menopang keputusan pembelian/penjualan aset dan alokasi sumber daya yang efisien.

Tanpa data valid, keputusan menjadi spekulatif dan berisiko bagi kinerja keuangan.

2. Sebagai dokumentasi aset perusahaan

Auditor membutuhkan daftar aset yang rapi dan traceable. Pencatatan yang selaras PSAK 16 mempercepat verifikasi dan meningkatkan kredibilitas pelaporan.

Catat pula bahwa penyusutan aset fiskal mengikuti aturan pajak dan perlu rekonsiliasi dengan pembukuan PSAK.

3. Optimalisasi aset dan efisiensi anggaran

Visibilitas lokasi, status, dan penanggung jawab aset mencegah pembelian ganda. Riwayat pemeliharaan mendukung preventive maintenance, memperpanjang umur manfaat, dan menekan biaya perbaikan.

4. Pencegahan kehilangan dan penyalahgunaan

Kode aset unik, asset tagging (misalnya barcode/RFID), dan penanggung jawab yang jelas membuat stock opname lebih cepat dan selisih mudah ditelusuri. Temuan anomali bisa segera diinvestigasi sehingga keamanan aset lebih terjamin.

Komponen Wajib dalam Buku Induk Inventaris

Buku induk inventaris difokuskan pada barang tidak habis pakai yang digunakan jangka panjang. Berikut adalah komponen yang biasanya tercantum di dalamnya.

- Data identitas barang: Gunakan kode inventaris unik (tag/barcode/RFID), nama, merek/tipe, spesifikasi, nomor seri, dan asset class agar pelacakan sepanjang umur pakai konsisten.

- Data perolehan aset: Catat tanggal perolehan, nilai perolehan, sumber dana (tunai/kredit/hibah), vendor, serta referensi PO/Invoice untuk keperluan audit dan rekonsiliasi laporan keuangan.

- Data kondisi, lokasi, dan akuntabilitas: Sertakan kondisi terkini, lokasi detail (gedung/lantai/ruang), cost center/departemen, dan PIC agar kontrol fisik, distribusi penggunaan, dan stock opname efisien.

- Metadata depresiasi (bila diterapkan di buku induk): Cantumkan tanggal mulai depresiasi (in-service), metode, masa manfaat, nilai residu, perbedaan buku vs fiskal, dan akun GL. Akumulasi depresiasi biasanya dikelola di subledger Fixed Asset dan direkonsiliasi secara berkala.

Cara Membuat Buku Induk Inventaris: Manual vs Digital

Pembuatan dan pengelolaan buku induk inventaris dapat dilakukan melalui dua pendekatan utama, yaitu manual dan digital.

Pilihan metode sering kali bergantung pada skala bisnis, jumlah aset yang dimiliki, dan tingkat kompleksitas operasional yang dihadapi oleh perusahaan Anda.

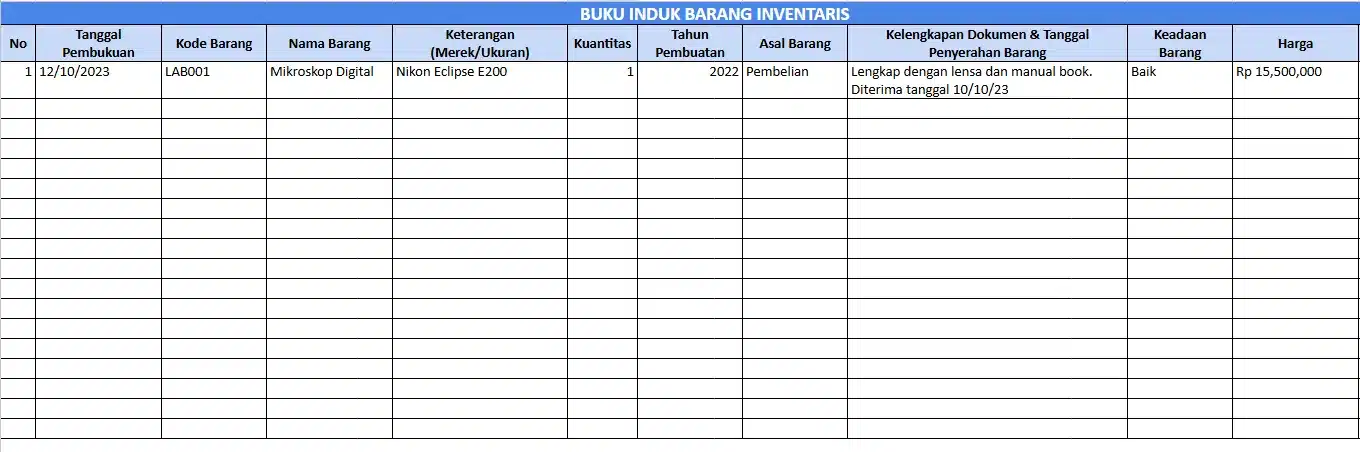

1. Metode manual (menggunakan spreadsheet)

Untuk bisnis skala kecil dengan jumlah aset yang masih terbatas, penggunaan spreadsheet mungkin lebih cepat. Cara membuatnya pun sederhana, seperti berikut.

- No (Nomor Urut): Isi berurutan sesuai entri. Praktik bagus: gunakan auto-number di sheet, jangan manual.

- Tanggal Pembukuan: Tanggal pencatatan di buku induk (bisa beda dengan tanggal barang diterima). Jika berbeda, tulis tanggal penyerahan di kolom dokumen.

- Kode Barang: Pakai kode inventaris unik (barcode/RFID kalau ada). Konsisten dengan pola perusahaan (mis. LAB-001, IT-LTP-023).

- Nama Barang: Gunakan nama baku dan ringkas, misalnya ‘Mikroskop Digital’, ‘Laptop 14-inch’.

- Keterangan (Merek/Ukuran): Tulis merek/tipe/ukuran atau spesifikasi singkat yang membedakan unit (contohnya Nikon Eclipse E200; 2 PK; 1 TB SSD).

- Kuantitas: Jumlah unit dengan spesifikasi identik. Jika ada unit berbeda spesifikasi, maka buat baris terpisah.

- Tahun Pembuatan: Tahun produksi/diadakan di dokumen (boleh isi ‘—’ jika tidak tersedia dan jelaskan di Ket.).

- Asal Barang: Pilih: Anggaran/Pembelian, Hibah, Sewa/Guna pakai, Produksi internal. Tambahkan vendor di kolom dokumen bila perlu.

- Kelengkapan Dokumen & Tanggal Penyerahan: Cantumkan PO/Invoice/BAST/garansi/manual + tanggal penyerahan/diterima. Contoh: PO#1142; Invoice#INV-88; BAST 12/10/2025; Garansi s.d. 12/10/2027.

- Keadaan Barang: Anda bisa menulis ‘Baik / Rusak ringan / Rusak berat / Baru diterima’ dengan catatan singkat dari inspeksi.

- Harga (Rp): Nilai perolehan per item (atau total jika 1 baris = beberapa unit identik). Jika total, beri catatan di Ket.

- Ket. (Keterangan): Catat hal khusus: penanggung jawab (PIC), lokasi spesifik, garansi, atau catatan selisih.

2. Menggunakan software inventaris

Bisnis yang sedang berkembang atau berskala besar sangat disarankan untuk beralih ke metode digital seperti software manajemen inventaris. Secara umum, begini langkahnya.

1. Siapkan master data dan kebijakan perusahaan

Tetapkan format kode aset (misalnya LAB-001 atau IT-LTP-023), kategori aset (asset class), ambang kapitalisasi (capitalization threshold), serta umur manfaat untuk tiap kategori. Sertakan juga struktur lokasi (gedung, lantai, ruang) dan cost center atau departemen terkait.

2. Atur pengguna dan peran akses (role)

Buat akun dengan hak akses berbeda, seperti Admin, Petugas Inventaris, dan Auditor/Viewer. Aktifkan alur persetujuan (approval workflow) untuk perubahan data penting, seperti nilai, lokasi, atau penghapusan aset.

3. Registrasi atau impor data aset

Impor data menggunakan file CSV atau Excel yang berisi kode, nama, merek/tipe, spesifikasi atau nomor seri, tanggal dan nilai perolehan, vendor, nomor PO/Invoice, lokasi, dan penanggung jawab (PIC).

Gunakan template impor bawaan software inventory management agar kolom sesuai sistem.

4. Lakukan penandaan fisik aset (tagging)

Cetak dan pasang tag barcode, QR code, atau RFID pada setiap aset. Lalu, pindai tag tersebut untuk menghubungkan fisik barang dengan kartu aset digital di sistem.

5. Lengkapi dokumen dan metadata pendukung

Unggah dokumen seperti BAST, PO/Invoice, kartu garansi, manual, atau sertifikat. Lengkapi pula tanggal penyerahan (in-service date) serta kondisi awal aset pada saat diterima.

6. Atur metode penyusutan (jika sistem memiliki modul Fixed Asset)

Tentukan metode penyusutan (garis lurus atau saldo menurun), masa manfaat, nilai residu, serta akun buku besar (GL) yang relevan. Tentukan tanggal mulai penyusutan, dan jika perlu, pisahkan antara perhitungan akuntansi (book value) dan fiskal.

7. Jadwalkan perawatan dan inspeksi aset

Buat jadwal preventive maintenance untuk setiap aset atau kategori. Catat seluruh riwayat perawatan dan biaya yang dikeluarkan, lalu atur pengingat otomatis agar inspeksi berikutnya tidak terlewat.

8. Lakukan stock opname secara berkala

Jalankan cycle count per lokasi menggunakan pemindaian barcode atau RFID. Rekonsiliasi hasil fisik dengan data sistem untuk menemukan selisih.

Jika ada aset hilang, berpindah, atau rusak, segera perbarui data lokasi, PIC, atau kondisinya dengan mencatat audit trail.

9. Pantau laporan dan kontrol aset

Buat laporan lengkap seperti daftar aset, pergerakan barang, kondisi fisik, umur manfaat, aset yang akan dihapus (disposal), serta rekonsiliasi nilai buku dengan fiskal. Setelah dilakukan pemeriksaan, kunci periode akuntansi (bulanan atau kuartalan).

Contoh Praktis Buku Induk Inventaris

Untuk memberikan gambaran yang lebih jelas, berikut adalah contoh format dasar buku induk inventaris yang bisa Anda adaptasi. Perlu diingat, format ini dapat disesuaikan dengan menambahkan kolom lain sesuai kebutuhan spesifik industri atau perusahaan Anda, seperti penanggung jawab atau jadwal pemeliharaan berikutnya.

| Kode Inventaris | Nama Barang | Spesifikasi | Tanggal Perolehan | Harga Perolehan (Rp) | Lokasi | Kondisi | Masa Manfaat |

|---|---|---|---|---|---|---|---|

| LP-001 | Laptop Kerja | Dell Latitude 5420, Core i5, 16GB RAM | 15/01/2025 | 15.000.000 | Departemen IT | Baik | 4 Tahun |

| KD-012 | Kendaraan Operasional | Toyota Avanza 1.5 G | 20/02/2025 | 250.000.000 | Parkir Kantor Pusat | Baik | 8 Tahun |

| MK-050 | Mesin Fotokopi | Canon imageRUNNER 2525 | 05/03/2025 | 45.000.000 | Lantai 2, Ruang Umum | Baik | 5 Tahun |

| AC-110 | Unit AC | Daikin 2 PK | 10/01/2025 | 8.000.000 | Ruang Meeting A | Rusak Ringan | 5 Tahun |

Jika Anda ingin mendownload contoh template, berikut kami sediakan buku induk inventaris kosong yang bisa Anda gunakan.

Contoh Buku Induk Inventaris

Contoh Kartu Inventaris Barang

Kesimpulan

Buku induk inventaris bukan hanya sekadar dokumen administratif, tetapi menjadi elemen penting dalam memastikan data aset tercatat dengan jelas, tertib, dan mudah ditelusuri.

Dengan sistem yang terorganisir perusahaan dapat mengurangi potensi kesalahan, mempercepat proses audit, serta menjalankan operasional dengan lebih efektif. Selain itu, ketersediaan data yang akurat juga membantu dalam mengambil keputusan strategis yang lebih tepat.

Jika Anda ingin pengelolaan aset yang lebih praktis, akurat, dan minim risiko, sekarang saatnya mengevaluasi kembali sistem buku induk inventaris Anda atau mulai beralih ke solusi yang lebih modern dan terintegrasi.

FAQ Seputar Buku Induk Inventaris

-

Apa bedanya buku induk inventaris dengan daftar stok barang?

Buku induk inventaris mencatat SEMUA aset perusahaan, termasuk aset tetap (gedung, kendaraan) dan aset tidak berwujud, sementara daftar stok barang hanya fokus pada barang dagangan yang akan dijual kepada pelanggan.

-

Seberapa sering buku induk inventaris harus diperbarui?

Idealnya, buku induk inventaris harus diperbarui secara real-time setiap kali ada perubahan, seperti pembelian, pemindahan, penjualan, atau penghapusan aset. Selain itu, audit fisik (stock opname) untuk verifikasi data disarankan dilakukan secara berkala, minimal setahun sekali.

-

Apakah pembuatan buku induk inventaris wajib secara hukum?

Meskipun tidak ada undang-undang spesifik yang mewajibkan formatnya, kepatuhan pada standar akuntansi keuangan (PSAK) dan peraturan pajak menjadikan pencatatan aset yang terperinci sebagai suatu keharusan untuk pelaporan keuangan yang akurat dan proses audit yang lancar.

-

Bisakah buku induk inventaris digunakan untuk melacak aset digital seperti software?

Tentu saja. Aset tidak berwujud (intangible assets) seperti lisensi software, paten, merek dagang, atau hak cipta juga merupakan aset perusahaan yang harus dicatat. Buku induk inventaris dapat digunakan untuk melacak tanggal perolehan, masa berlaku lisensi, nilai aset, dan metode amortisasinya.