Anda pasti sudah sadar jika kesalahan satu angka bisa menyeret bisnis ke salah laporan dan denda pajak. Di sinilah jurnal pembalik berperan sebagai sabuk pengaman agar akun pendapatan atau beban mudah terduplikasi saat periode baru berjalan.

Di sisi bersamaan, kebutuhan bisnis modern menuntut proses yang cepat serta akurat. Karena itu, banyak perusahaan mengandalkan aplikasi keuangan untuk menata entri pembalik secara otomatis.

Key Takeaways

|

Daftar Isi:

Apa itu Jurnal Pembalik?

Jurnal pembalik adalah catatan yang membalik jurnal penyesuaian di awal periode agar pencatatan transaksi berjalan normal dan tidak ganda. Dengannya, Anda dapat menghindari salah saji akun pendapatan, beban, dan kewajiban.

Dengan entri pembalik, Anda dapat merasakan manfaat, seperti mempercepat rekonsiliasi, mencegah duplikasi transaksi, dan menjaga akurasi laporan.

Fungsi Jurnal Pembalik

Sebagai jurnal yang penyusunannya terjadi pada awal periode akuntansi, jurnal pembalik memiliki beberapa fungsi, seperti:

1. Memudahkan proses pencatatan transaksi

Jurnal pembalik yang tersusun secara otomatis dapat menormalkan saldo sejak awal periode. Sistem lalu mencatat transaksi harian tanpa perlu koreksi manual.

2. Jurnal penyesuaian menjadi lebih sederhana

Tim membalik saldo akrual dan biaya prabayar sebelum tutup buku. Sehingga, mereka hanya perlu menyusun penyesuaian yang benar-benar perlu.

3. Terhindar dari kesalahan pada saat membuat jurnal penyesuaian

Catatan pembalik mencegah duplikasi pendapatan dan beban sejak awal. Dampaknya, tim menyusun penyesuaian hanya berdasar pada angka dasar yang sudah bersih.

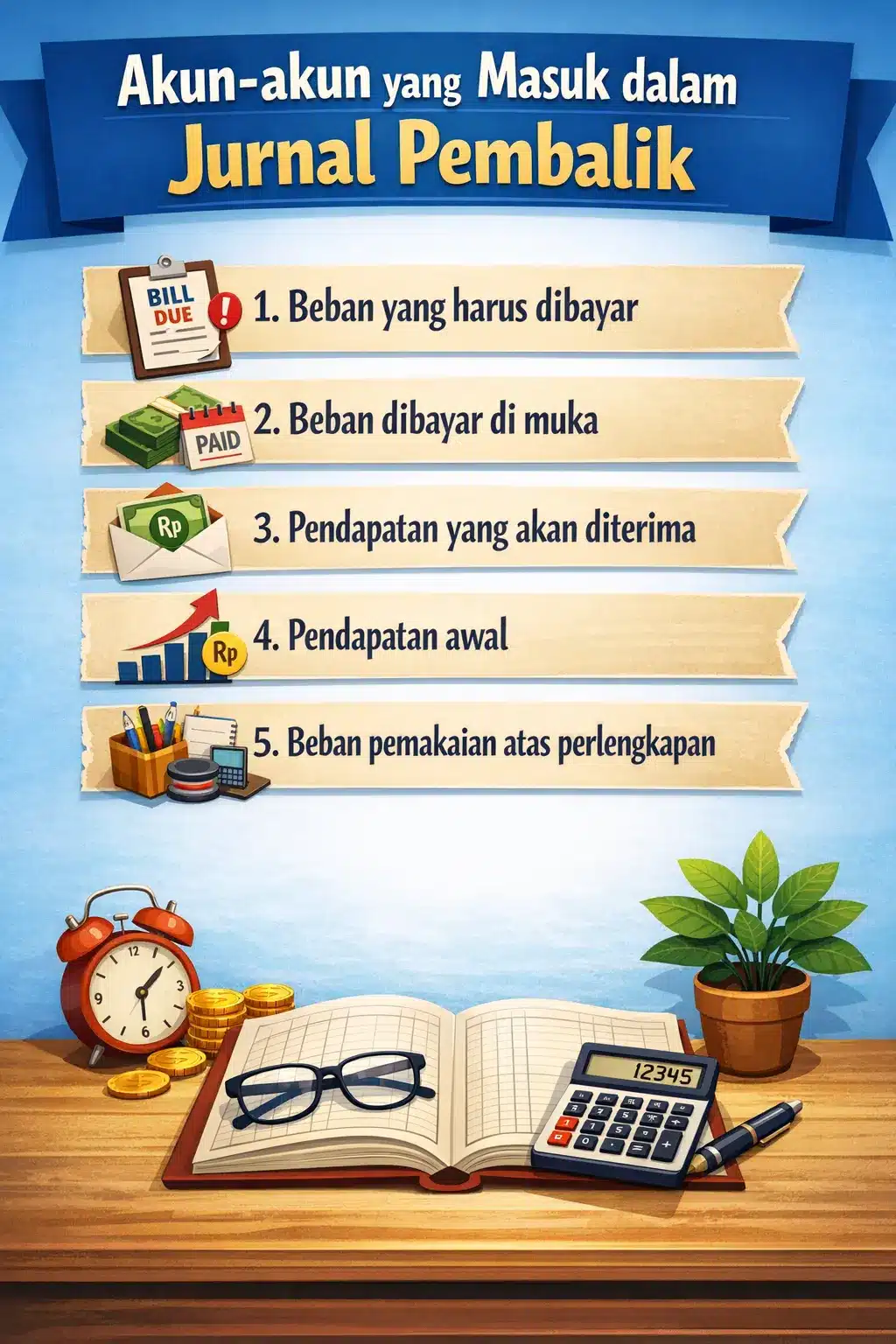

Apa Sajakah Akun-akun yang Masuk dalam Jurnal Pembalik?

Dalam jurnal penyesuaian, tidak semua akun dapat menggunakan jurnal pembalik. Beberapa akun yang perlu catatan pembalik adalah:

1. Beban yang harus dibayar

Perusahaan mengakui beban yang terjadi tetapi belum mereka bayar sebagai kewajiban akrual. Kemudian, akuntan membaliknya di awal periode agar saat faktur mereka bayar, beban tidak tercatat ganda.

2. Beban dibayar di muka

Perusahaan mencatat pembayaran di muka sebagai aset. Akuntan perlu membalik penyesuaian agar ketika manfaat terjadi, beban tercatat normal tanpa duplikasi.

3. Pendapatan yang akan diterima

Perusahaan mengakui pendapatan yang sudah mereka peroleh tetapi belum mereka tagih sebagai piutang pendapatan. Sehingga, akuntan membaliknya di awal periode supaya saat penagihan atau penerimaan kas, pendapatan tidak dobel.

4. Pendapatan awal

Perusahaan mencatat kas diterima terlebih dulu sebagai kewajiban. Kemudian, perusahaan membalik porsi penyesuaian di periode baru agar pengakuan pendapatan berikutnya berjalan wajar.

5. Beban pemakaian atas perlengkapan

Perusahaan menyesuaikan beban berdasarkan pemakaian perlengkapan pada akhir periode. Staf keuangan akan membaliknya agar pembelian dan pemakaian di periode berikut tidak mengakibatkan beban ganda.

Contoh Transaksi Jurnal Pembalik dalam Bisnis

Untuk memudahkan Anda dalam mengetahui jurnal pembalik, berikut ini kami sajikan beberapa contoh transaksi ini dalam suatu bisnis:

1. Beban dibayar di muka

PT. Aman Makmur Sentosa pada 1 Desember 2018 mempunyai beban sewa dan melakukan pembayaran di awal (di muka) sebesar Rp 1.000.000. Adapun pencatatan pada jurnal sebagai berikut:

2. Pendapatan di muka

PT Abadi Makmur Sentosa pada 1 Desember 2018 menerima pendapatan sewa sebesar Rp 2.400.000,-. Adapun pencatatan pada jurnal sebagai berikut:

3. Beban yang belum dibayar

PT. Abadi Makmur Sentosa pada 1 Desember 2018 membayar gaji bulanan dari para pegawainya. Adapun pencatatan pada jurnal sebagai berikut:

4. Pendapatan yang belum diterima

PT. Abadi Makmur Sentosa pada 1 Desember 2018 menerima pendapatan bunga sebesar Rp 300.000. Adapun pencatatan pada jurnal sebagai berikut:

Baca juga: Mengenal Siklus Akuntansi Perusahaan Dagang yang Sederhana

Kesimpulan

Jurnal pembalik memiliki fungsi untuk membalik jurnal penyesuaian yang akan membentuk akun neraca saldo. Waktu penyusunan jurnal ini adalah ketika awal periode akuntansi.

Seiring dengan kebutuhan bisnis modern, hadirnya laporan ini secara cepat dan tepat menjadi hal wajib. Untuk itu, gunakan sistem akuntansi yang tepat untuk proses rekonsiliasi bank dan pembuatan jurnal yang lebih mudah dan cepat.

Pertanyaan Seputar Jurnal Pembalik

-

Apa perbedaan jurnal pembalik dan jurnal penutup?

Jurnal pembalik membalik jurnal penyesuaian di awal periode agar pencatatan transaksi berikutnya tidak ganda. Jurnal penutup menutup akun nominal di akhir periode dan memindahkan saldonya ke laba ditahan agar saldo mulai dari nol.

-

Apa manfaat membuat entri pembalik setiap awal periode?

Entri pembalik mencegah pengakuan ganda pada akun akrual dan prabayar saat transaksi riil terjadi. Langkah ini menyederhanakan pencatatan harian, mempercepat rekonsiliasi, dan menurunkan risiko salah saji.

-

Apa perbedaan antara entri pembalikan dan entri non pembalikan?

Entri pembalikan bersifat opsional dan secara sengaja meniadakan efek jurnal penyesuaian periode lalu. Entri non pembalikan mencatat transaksi atau penyesuaian biasa dan tidak akan dibalik pada periode berikutnya.