Banyak perusahaan masih kesulitan menyusun laporan arus kas metode langsung karena dianggap rumit dan memakan waktu. Padahal, metode ini justru menawarkan transparansi lebih tinggi terhadap arus kas operasional.

Kerumitan tersebut seringkali membuat laporan disusun dengan metode tidak langsung yang kurang detail, sehingga visibilitas keuangan jadi terbatas. Solusinya adalah memanfaatkan software akuntansi yang mampu mencatat transaksi secara otomatis.

Untuk memahami cara kerja metode ini dengan benar, termasuk langkah penyusunan dan contoh formatnya, panduan ini akan membahas semuanya secara sistematis. Lanjutkan membaca untuk melihat bagaimana metode langsung dapat meningkatkan keakuratan analisis likuiditas bisnis Anda.

Daftar Isi:

Key Takeaways

|

Apa Itu Laporan Arus Kas Metode Langsung?

Laporan arus kas metode langsung adalah pendekatan penyajian arus kas yang melaporkan secara rinci penerimaan dan pengeluaran kas dari aktivitas operasional perusahaan. Metode ini langsung menampilkan data kas aktual yang masuk dan keluar, memberikan gambaran jelas tentang sumber dan penggunaan kas.

Pendekatan ini memudahkan pemahaman kondisi likuiditas secara transparan karena setiap transaksi kas dikelompokkan dalam tiga aktivitas: operasi, investasi, dan pendanaan. Meskipun penyusunannya lebih kompleks, laporan ini memberikan wawasan faktual yang mudah dipahami oleh manajemen dan pemilik bisnis non-akuntansi.

1. Definisi menurut Standar Akuntansi Keuangan (PSAK)

Menurut PSAK No. 2 tentang Laporan Arus Kas, metode langsung disarankan karena memberikan informasi lebih berguna untuk memperkirakan arus kas masa depan. Metode ini menyajikan kelompok utama penerimaan dan pengeluaran kas, seperti pembayaran kepada pemasok dan penerimaan dari pelanggan.

Kepatuhan terhadap PSAK membuat laporan lebih kredibel dan mudah dibandingkan secara internasional. Hal ini membantu meningkatkan kepercayaan dari investor, kreditur, maupun regulator terhadap stabilitas finansial perusahaan.

2. Tiga komponen utama dalam laporan arus kas

Laporan arus kas terbagi menjadi tiga bagian: aktivitas operasi, investasi, dan pendanaan. Aktivitas operasi mencatat transaksi kas dari kegiatan utama, seperti penjualan produk dan pembayaran kepada karyawan atau pemasok. Komponen ini mencerminkan kemampuan perusahaan menghasilkan kas dari operasinya.

Aktivitas investasi melibatkan transaksi terkait aset jangka panjang, seperti pembelian atau penjualan properti, peralatan, dan surat berharga. Sementara aktivitas pendanaan mencakup penerbitan saham, pembayaran dividen, serta penerimaan atau pelunasan pinjaman.

3. Prinsip dasar yang membedakannya

Metode langsung berfokus pada pelaporan arus kas bruto tanpa penyesuaian dari laba bersih. Setiap transaksi kas dicatat secara eksplisit, seperti “Kas diterima dari pelanggan” dan “Kas dibayarkan kepada pemasok.” Hasilnya, laporan ini mencerminkan pergerakan kas aktual secara transparan.

Sebaliknya, metode tidak langsung menggunakan laba bersih berbasis akrual dan melakukan penyesuaian atas transaksi non-kas seperti depresiasi. Metode langsung lebih jujur dalam menampilkan likuiditas riil perusahaan, sehingga sangat bermanfaat untuk analisis kas jangka pendek dan perencanaan operasional.

Perbedaan Mendasar Metode Langsung dan Tidak Langsung

Kedua metode sama-sama melaporkan perubahan kas, tetapi berbeda dalam cara penyajian. Metode langsung menampilkan penerimaan dan pengeluaran kas secara rinci, membuat laporan lebih transparan dan mudah dipahami.

Metode tidak langsung memulai dari laba bersih lalu menyesuaikannya dengan beban non-kas dan perubahan modal kerja. Cara ini lebih praktis disusun, namun kurang intuitif bagi pembaca non-akuntansi. Berikut adalah tabel yang merangkum perbedaan keduanya secara lebih jelas:

| Kriteria | Metode Langsung | Metode Tidak Langsung |

| Titik Awal (Aktivitas Operasi) | Penerimaan dan pengeluaran kas bruto | Laba bersih dari laporan laba rugi |

| Tingkat Detail | Sangat detail dan transparan | Lebih ringkas, fokus pada rekonsiliasi |

| Sumber Data Utama | Catatan kas, buku besar kas | Laporan laba rugi dan neraca |

| Kemudahan Interpretasi | Lebih mudah dipahami oleh non-akuntan | Membutuhkan pemahaman konsep akrual |

| Kompleksitas Penyusunan | Lebih kompleks dan memakan waktu (manual) | Lebih sederhana dan cepat disusun |

| Rekomendasi PSAK/IFRS | Lebih direkomendasikan | Diizinkan, namun kurang informatif |

Kelebihan dan Kekurangan Metode Langsung

Memilih metode penyusunan arus kas bergantung pada kebutuhan bisnis dan sumber daya yang tersedia. Metode langsung menawarkan transparansi tinggi untuk pengelolaan kas harian, tetapi membutuhkan proses data yang lebih kompleks.

Berikut adalah rincian kelebihan dan kekurangan yang perlu Anda pertimbangkan:

Kelebihan metode langsung

Metode langsung unggul dalam hal transparansi dan kemudahan analisis likuiditas secara real-time, sehingga membantu manajer memahami kondisi kas perusahaan dengan lebih jelas. Berikut beberapa kelebihannya:

1. Transparansi arus kas operasional yang superior

Metode ini menampilkan aliran kas masuk dan keluar secara rinci, seperti pembayaran ke pemasok atau penerimaan dari pelanggan. Kejelasan ini memudahkan manajemen mendeteksi perubahan tren atau potensi masalah keuangan lebih awal.

2. Informasi lebih baik untuk pengambilan keputusan

Data kas bruto yang detail membantu manajemen memprediksi arus kas dan mendeteksi anomali, seperti penurunan penerimaan kas meski penjualan naik. Hal ini memungkinkan tindakan cepat untuk menjaga likuiditas.

3. Mudah dipahami oleh pemangku kepentingan non-akuntan

Laporan metode langsung sederhana dan menyerupai ringkasan aktivitas rekening bank, sehingga mudah dipahami bahkan oleh pihak non-akuntan. Format ini juga mempermudah komunikasi keuangan antar departemen.

Kekurangan metode langsung

Meski unggul dalam transparansi, metode langsung memiliki beberapa tantangan teknis, terutama bagi perusahaan tanpa sistem akuntansi otomatis. Berikut kekurangan utamanya:

1. Membutuhkan pengumpulan data yang lebih kompleks

Setiap transaksi kas harus dicatat dan diklasifikasikan secara detail, yang memakan waktu dan berisiko tinggi terjadi kesalahan jika dilakukan manual. Karena itu, perusahaan membutuhkan software akuntansi terbaik yang terorganisir dengan baik.

2. Biaya dan waktu penyusunan yang lebih tinggi

Proses pengumpulan data yang rumit membuat metode ini lebih mahal dan memakan waktu. Banyak perusahaan akhirnya memilih metode tidak langsung karena lebih efisien untuk pelaporan rutin.

3. Tidak menyajikan rekonsiliasi dengan laba bersih

Metode langsung tidak otomatis menunjukkan hubungan antara laba dan arus kas operasional, sehingga perusahaan tetap perlu membuat rekonsiliasi tambahan. Hal ini menambah kompleksitas dan mengurangi efisiensi pelaporan.

Langkah-langkah Membuat Laporan Arus Kas Metode Langsung

Menyusun laporan arus kas metode langsung membutuhkan ketelitian dalam menelusuri transaksi kas perusahaan. Proses ini dilakukan dengan menelompokkan setiap penerimaan dan pengeluaran kas ke dalam tiga kategori utama: operasi, investasi, dan pendanaan.

Dengan mengikuti langkah-langkah berikut secara sistematis, Anda dapat menyusun laporan arus kas metode langsung yang akurat dan informatif untuk bisnis Anda:

1. Kumpulkan data penerimaan kas dari aktivitas operasi

Identifikasi seluruh sumber kas operasional seperti penerimaan dari pelanggan, pelunasan piutang, bunga, atau dividen. Pastikan semua transaksi tercatat dari buku kas atau rekening bank selama periode akuntansi.

2. Kumpulkan data pembayaran kas untuk aktivitas operasi

Catat semua pengeluaran operasional, termasuk pembayaran kepada pemasok, gaji karyawan, sewa, utilitas, biaya pemasaran, bunga, dan pajak. Kelengkapan data ini penting agar laporan mencerminkan kondisi kas sebenarnya.

3. Hitung arus kas bersih dari aktivitas operasi

Kurangi total pembayaran operasional dari total penerimaan untuk memperoleh arus kas bersih. Hasilnya menunjukkan apakah kegiatan operasional menghasilkan atau justru mengonsumsi kas.

4. Identifikasi dan jumlahkan arus kas dari aktivitas investasi

Catat penerimaan kas dari penjualan aset atau investasi, serta pembayaran untuk pembelian aset baru. Selisih keduanya menunjukkan arus kas bersih dari aktivitas investasi.

5. Identifikasi dan jumlahkan arus kas dari aktivitas pendanaan

Kumpulkan data penerimaan kas dari penerbitan saham atau pinjaman, serta pembayaran untuk dividen, buyback, dan pelunasan utang. Hasilnya menunjukkan arus kas bersih dari aktivitas pendanaan.

6. Susun laporan dan lakukan rekonsiliasi saldo kas

Kumpulkan data penerimaan kas dari penerbitan saham atau pinjaman, serta pembayaran untuk dividen, buyback, dan pelunasan utang. Hasilnya menunjukkan arus kas bersih dari aktivitas pendanaan.

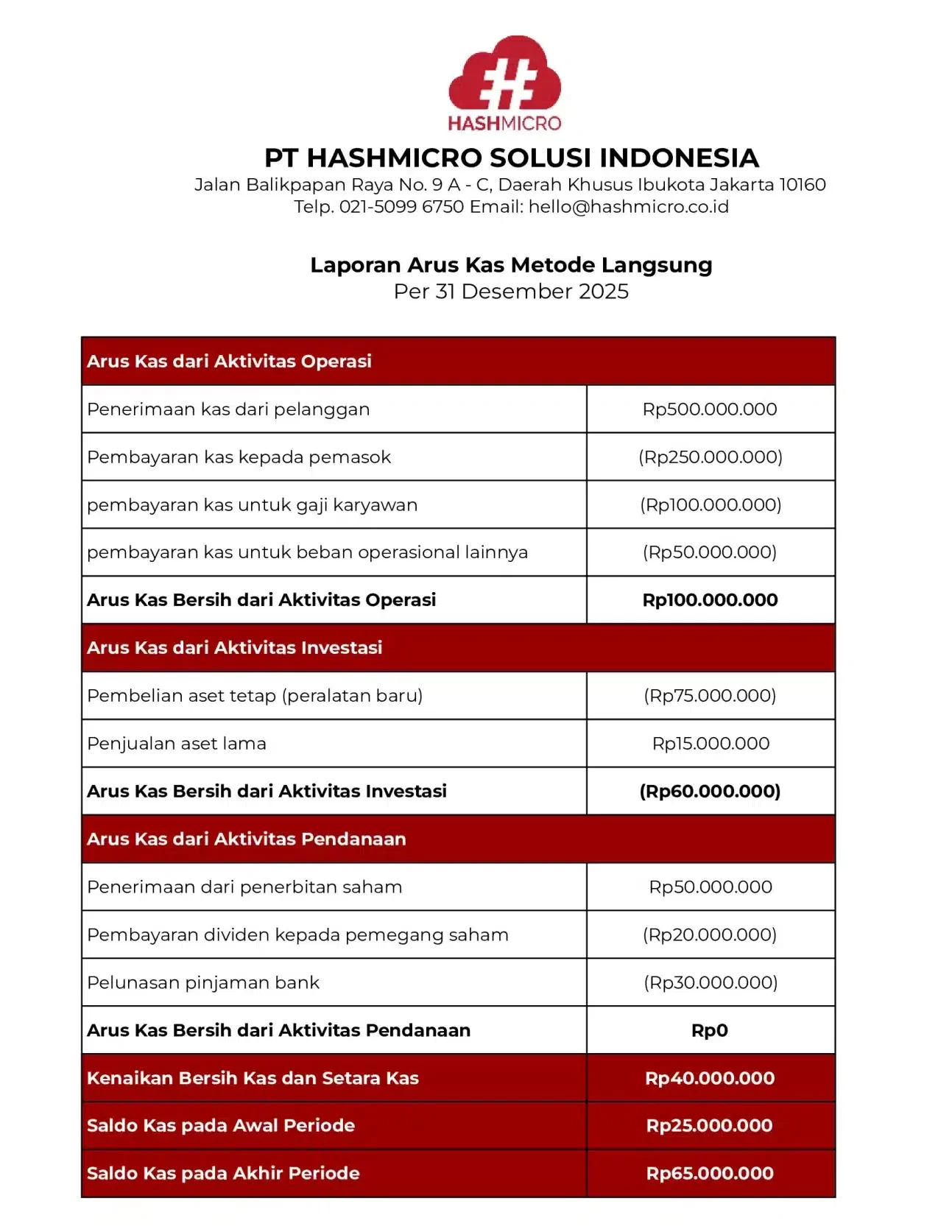

Contoh Praktis Laporan Arus Kas Metode Langsung

Teori dan langkah-langkah di atas akan lebih mudah dipahami dengan melihat contoh konkret. Mari kita gunakan studi kasus sederhana untuk laporan arus kas metode langsung dengan periode yang berakhir pada 31 Desember 2025.

Contoh ini akan mengilustrasikan bagaimana setiap transaksi kas dikelompokkan ke dalam tiga aktivitas utama dan bagaimana laporan tersebut diakhiri dengan rekonsiliasi saldo kas. Unduh template laporan arus kas metode langsung di bawah ini:

Template Laporan Arus Kas Metode Langsung

Otomatisasi Laporan Arus Kas dengan Software Akuntansi HashMicro

Seperti yang telah dibahas, metode langsung sering dianggap rumit karena membutuhkan pelacakan detail setiap transaksi kas secara manual. Tantangan ini dapat diatasi dengan software akuntansi yang mengotomatiskan pencatatan dan klasifikasi transaksi secara real-time.

Sistem Akuntansi HashMicro adalah sistem terintegrasi yang otomatis menghasilkan laporan arus kas metode langsung tanpa rekap manual. Dengan proses yang lebih cepat dan akurat, tim keuangan dapat fokus pada analisis strategis, bukan pekerjaan administratif.

Fitur Software Akuntansi HashMicro:

- Bank Integration & Auto Reconciliation: Mengotomatiskan pencocokan transaksi antara data bank dengan pembukuan internal, memastikan semua aliran kas tercatat akurat dan mengurangi waktu rekonsiliasi manual secara drastis.

- Cash Flow Reports: Menyediakan analisis komprehensif tentang arus kas perusahaan secara otomatis, membantu manajemen memantau likuiditas dan mengidentifikasi potensi masalah keuangan sejak dini.

- Complete Financial Statement: Menghasilkan laporan keuangan lengkap, termasuk laporan laba rugi, neraca, dan arus kas, yang memudahkan analisis kinerja keuangan dan perbandingan antar periode.

- Multi-Level Analytical: Memungkinkan perbandingan laporan keuangan per proyek, cabang, atau entitas, memberikan pemahaman mendalam tentang kinerja di berbagai tingkatan organisasi untuk keputusan yang lebih strategis.

- Forecast Budget: Membantu merencanakan anggaran di masa mendatang berdasarkan proyeksi dan perkiraan bisnis, memungkinkan perencanaan keuangan yang lebih akurat dan identifikasi potensi tantangan lebih awal.

Dengan HashMicro, perusahaan Anda dapat meningkatkan efisiensi operasional, transparansi data, dan otomatisasi proses bisnis yang lebih baik. Untuk melihat bagaimana solusi kami dapat membantu bisnis Anda secara nyata, jangan ragu untuk mencoba demo gratis sekarang juga.

Kesimpulan

Laporan arus kas metode langsung memberikan visibilitas yang jelas terhadap setiap arus masuk dan keluar kas perusahaan. Format ini memudahkan manajemen untuk menilai likuiditas secara cepat dan akurat.

Dengan Software Akuntansi HashMicro, proses penyusunan laporan arus kas metode langsung menjadi otomatis dan terintegrasi. Setiap transaksi dari penjualan, pembelian, hingga inventaris tercatat real-time tanpa rekap manual.

Jika Anda ingin melihat bagaimana otomatisasi ini bekerja langsung di sistem, Anda bisa mencoba demo gratis. Rasakan sendiri bagaimana HashMicro menyederhanakan pelaporan keuangan dan meningkatkan efisiensi tim Anda.

Pertanyaan Seputar Laporan Arus Kas Metode Langsung

-

Apakah metode langsung lebih baik dari metode tidak langsung?

Tidak ada jawaban ‘lebih baik’ secara mutlak. Metode langsung unggul dalam transparansi operasional, sementara metode tidak langsung lebih baik dalam menunjukkan hubungan antara laba dan kas, yang seringkali lebih diminati oleh analis eksternal.

-

Mengapa OJK dan IFRS lebih merekomendasikan metode langsung?

Badan standar akuntansi merekomendasikan metode langsung karena data kas bruto dinilai lebih berguna untuk memprediksi arus kas masa depan dan mengevaluasi kemampuan perusahaan dalam memenuhi kewajibannya dibandingkan dengan data rekonsiliasi dari laba bersih.

-

Bagaimana software akuntansi menyederhanakan penyusunan metode langsung?

Software akuntansi modern mengintegrasikan semua aktivitas bisnis. Setiap transaksi kas secara otomatis dicatat dan diklasifikasikan saat terjadi. Sistem kemudian menarik dan menjumlahkan data dari akun-akun tersebut secara otomatis, menghilangkan proses rekapitulasi manual yang rumit.

-

Untuk jenis bisnis apa metode langsung paling bermanfaat?

Metode langsung sangat bermanfaat bagi bisnis dengan volume transaksi kas yang tinggi dan margin yang tipis, seperti ritel, restoran (F&B), dan bisnis jasa. Bagi bisnis ini, memantau arus kas harian secara detail sangat krusial untuk menjaga likuiditas dan kelangsungan operasional.

-

Bisakah sebuah perusahaan menggunakan kedua metode sekaligus?

Tentu saja. Perusahaan bisa menggunakan metode langsung untuk laporan internal guna membantu manajer operasional, dan menggunakan metode tidak langsung untuk pelaporan eksternal. Software akuntansi canggih dapat menghasilkan kedua jenis laporan dari set data yang sama.