Dalam akuntansi, terdapat sejumlah asumsi dasar yang menjadi fondasi pencatatan dan pelaporan keuangan. Asumsi-asumsi ini digunakan untuk menyederhanakan transaksi bisnis yang kompleks agar dapat dicatat secara konsisten dan mudah dipahami. Kerangka ini juga menjadi acuan umum dalam penyusunan laporan keuangan di berbagai sektor usaha.

Di Indonesia, penerapan asumsi dasar akuntansi berkaitan erat dengan pedoman akuntansi keuangan di Indonesia. Dengan mengikuti asumsi dan standar yang berlaku, bisnis dapat menghasilkan laporan keuangan yang lebih rapi, relevan, dan dapat digunakan sebagai bahan evaluasi, baik untuk kebutuhan internal maupun pihak eksternal seperti investor, auditor, atau regulator.

Namun, dalam praktiknya, asumsi akuntansi sering kali tidak dipahami secara utuh atau diterapkan secara tidak konsisten, terutama pada bisnis yang sedang berkembang. Kondisi ini dapat membuat pencatatan keuangan menjadi kurang akurat dan menyulitkan proses analisis serta pelaporan. Karena itu, memahami kembali asumsi dasar akuntansi menjadi langkah awal sebelum masuk ke pembahasan teknis yang lebih rinci.

Key Takeaways

|

Gambaran Umum Asumsi dalam Akuntansi

Asumsi dasar akuntansi menyangkut bagaimana pembukuan bisnis perusahaan atur dan operasikan. Ini adalah struktur dasar bagaimana transaksi bisnis Anda catat. Jika salah satu dari asumsi ini tidak benar, Anda mungkin perlu merevisi laporan keuangan yang perusahaan hasilkan dan perusahaan laporkan dalam laporan keuangannya.

Prinsip Akuntansi sebagai Kerangka Pencatatan Keuangan

Prinsip akuntansi berfungsi sebagai pedoman dasar dalam proses pencatatan dan penyusunan laporan keuangan. Melalui prinsip ini, setiap transaksi bisnis dicatat dengan pendekatan yang seragam sehingga data keuangan dapat disajikan secara sistematis dan mudah dipahami.

Penggunaan prinsip akuntansi membantu bisnis menghasilkan laporan keuangan yang lebih akurat dan relevan dengan kondisi operasional sebenarnya. Dengan kerangka pencatatan yang jelas, informasi keuangan tidak hanya tersaji rapi, tetapi juga dapat digunakan sebagai dasar evaluasi dan perencanaan.

Tanpa prinsip pencatatan keuangan yang diterapkan secara konsisten, proses pencatatan berisiko menjadi tidak selaras dengan data yang tersedia. Hal ini dapat menyulitkan analisis keuangan dan membuat laporan kurang mencerminkan kinerja bisnis secara utuh.

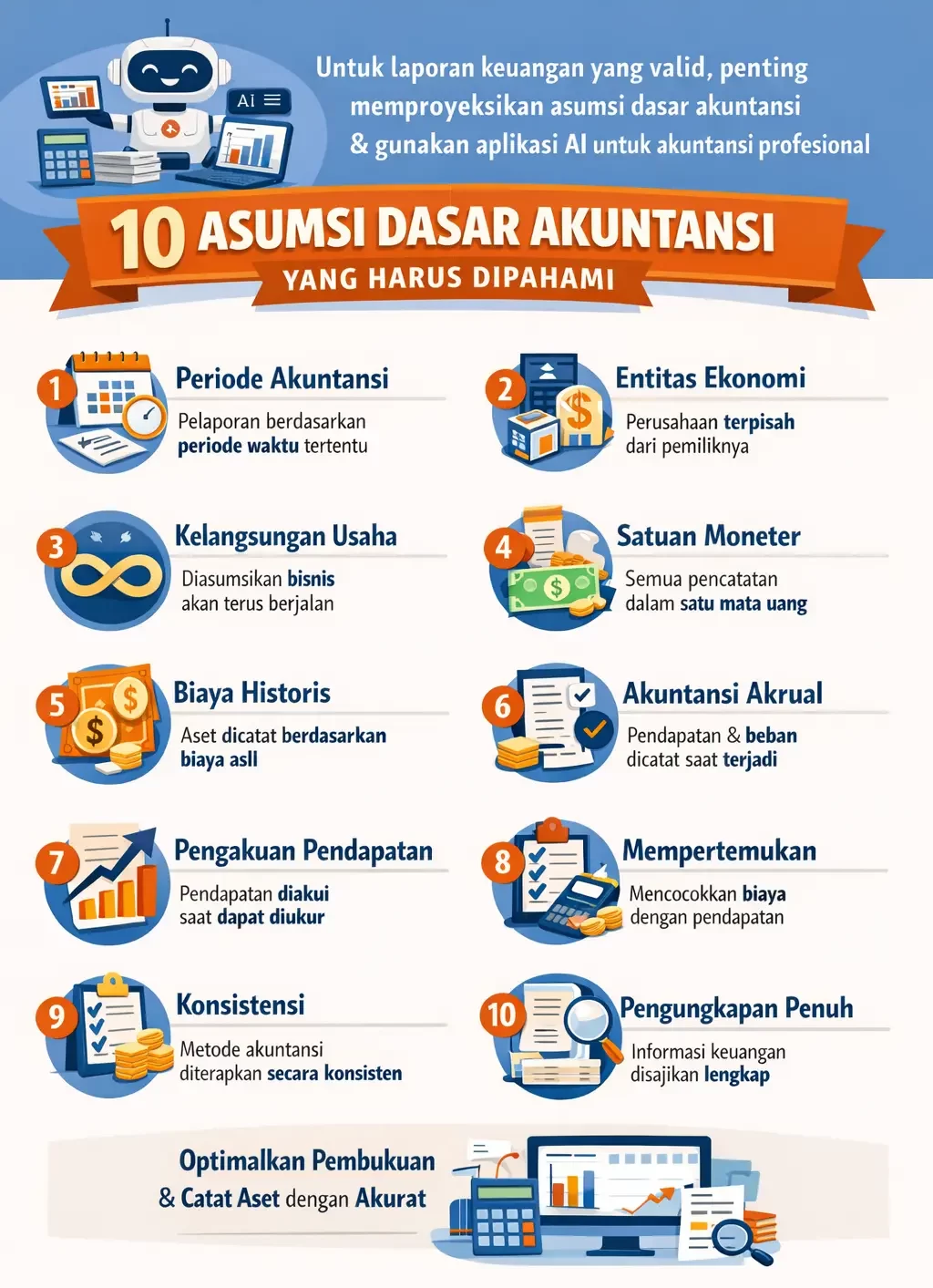

10 Asumsi Akuntansi yang Menjadi Fondasi Pelaporan

Untuk memperoleh laporan keuangan yang valid dan akurat, setiap perusahaan harus memproyeksikan asumsi dasar akuntansi dan bisa memanfaatkan aplikasi AI untuk akuntansi bisnis profesional. Dalam pembukuan dan pencatatan keuangan, perlu mempertimbangkan sepuluh asumsi dasar akuntansi. Berikut adalah 10 asumsi dasar akutansi:

1. Asumsi dasar akuntansi pada periode akuntansi

Merupakan salah satu asumsi dasar akuntansi yang sangat penting untuk menunjukkan bahwa penilaian dan pelaporan keuangan perusahaan dalam periode tertentu yang telah ditentukan. Periode mengacu pada waktu di mana siklus akuntansi mulai dan berakhir. Tidak ada aturan baku untuk menentukan jangka waktu usaha. Biasanya, pencatatan periode akuntansi terjadi secara bulanan atau tahunan.

2. Entitas ekonomi

Entitas ekonomi adalah asumsi akuntansi mendasar yang sangat penting dalam menentukan apakah suatu perusahaan merupakan entitas independen atau unit bisnis. Dengan kata lain, perusahaan merupakan entitas yang terpisah dari pemilik atau pemegang sahamnya. Akibatnya, setiap transaksi perusahaan berbeda dengan pemilik perusahaan. Pencatatan juga berbeda, sehingga hanya berasal dari siklus akuntansi perusahaan.

3. Kontinuitas usaha

Asumsi dasar akuntansi yang menjadi prinsip dalam menyatakan bahwa perusahaan akan bertahan selamanya dan tidak diperkirakan tidak akan terjadi likuidasi pada masa yang akan datang adalah kelangsungan usaha. Prosedur akuntansi lainnya, seperti penilaian aset berdasarkan arus kas masa depan dan depresiasi, akan dipengaruhi oleh prinsip kelangsungan usaha.

4. Satuan moneter

Contoh yang keempat adalah unit moneter merupakan asumsi akuntansi mendasar yang memastikan bahwa setiap transaksi dalam perusahaan menggunakan unit uang tertentu. Satuan mata uang harus Anda tentukan sesuai dengan lokasi pendirian perusahaan.

5. Biaya historis

Sebagai prinsip, biaya historis adalah asumsi dasar kritis yang mengharuskan bisnis untuk mencatat semua biaya yang perusahaan keluarkan untuk mendapatkan setiap barang atau jasa. Artinya Anda harus mencatat biaya-biaya untuk operasional secara lengkap baik dari segi kebutuhan, waktu, maupun nominalnya. Selanjutnya, penting untuk mengidentifikasi pihak yang bertanggung jawab atas pembiayaan yang terjadi.

6. Akuntansi akrual

Contoh selanjutnya adalah akuntansi akrual merupakan asumsi akuntansi mendasar yang berfungsi sebagai dasar untuk melaporkan pendapatan dan beban pada saat terjadinya. Misalnya jika ada pembelian dari konsumen yang pembayarannya menggunakan cicilan, maka perusahaan sudah memperhitungkannya sebagai pendapatan. Namun, jika perusahaan membeli barang secara kredit, pengeluaran tersebut akan perusahaan klasifikasikan sebagai beban.

7. Pengakuan pendapatan

Pengakuan pendapatan adalah asumsi penting dalam menyatakan bahwa pengakuan pendapatan harus terjadi ketika periode pendapatan saat itu. Pendapatan hanya dapat diakui bila jumlah atau nominalnya pasti dan dapat diukur secara tepat. Misalnya, dalam kegiatan pemanfaatan modal usaha untuk menghasilkan barang produksi.

8. Mempertemukan

Asumsi ini dapat menyiratkan bahwa biaya segala sesuatu yang telah perusahaan cocokan dengan pendapatan akan perusahaan gunakan untuk menghitung jumlah laba bersih perusahaan untuk setiap periode.

9. Asumsi dasar akuntansi pada konsistensi

Konsistensi adalah asumsi yang menekankan penggunaan metode dan prosedur yang sama dalam laporan keuangan. Jika perusahaan menggunakan sistem akrual, sebaiknya mereka tetap menggunakan sistem tersebut terus menerus. Mengubah sistem pelaporan keuangan terlalu sering dapat membingungkan pengguna informasi, terutama ketika membuat keputusan dan kebijakan penting.

10. Pengungkapan penuh

Terakhir, pengungkapan penuh adalah asumsi yang menyatakan bahwa laporan keuangan harus mencakup yang lengkap. Asumsi ini menghalangi adanya hal-hal yang tersembunyi dalam laporan keuangan. Akibatnya, pengguna laporan keuangan akan dapat membuat keputusan strategis yang lebih tepat.

Peran Asumsi Akuntansi dalam Konsistensi Laporan Keuangan

Asumsi akuntansi berperan sebagai kerangka berpikir yang menjaga agar pencatatan keuangan dilakukan secara seragam dari waktu ke waktu. Dengan asumsi yang jelas, perusahaan memiliki acuan yang sama dalam mencatat transaksi, menilai aset dan kewajiban, serta menyusun laporan keuangan pada setiap periode.

Konsistensi ini membuat laporan keuangan lebih mudah dibandingkan, baik antarperiode maupun antarunit bisnis. Ketika metode pencatatan tidak berubah secara tiba-tiba, pengguna laporan keuangan dapat melihat perkembangan kinerja usaha secara lebih objektif tanpa harus menyesuaikan kembali cara membaca data.

Sebaliknya, penerapan asumsi yang tidak konsisten dapat menimbulkan perbedaan interpretasi dalam laporan keuangan. Perubahan metode pencatatan tanpa dasar yang jelas berpotensi menyulitkan proses analisis dan evaluasi. Karena itu, menjaga konsistensi melalui penerapan asumsi akuntansi yang tepat menjadi salah satu faktor penting dalam menghasilkan laporan keuangan yang andal dan dapat digunakan sebagai dasar pengambilan keputusan.

Kesimpulan

Setiap bisnis membutuhkan pencatatan keuangan yang rapi dan konsisten agar laporan yang dihasilkan benar-benar mencerminkan kondisi usaha. Asumsi dasar akuntansi membantu menyederhanakan transaksi yang kompleks sekaligus menjaga konsistensi pencatatan dari waktu ke waktu.

Dalam praktiknya, pemahaman terhadap asumsi ini akan lebih efektif jika didukung oleh sistem pencatatan yang terstruktur. Beberapa pelaku usaha juga memilih berdiskusi melalui konsultasi gratis untuk memastikan metode pencatatan yang digunakan sudah sesuai dengan kebutuhan bisnisnya.

Pertanyaan Seputar Asumsi Dasar Akuntansi

-

Apa yang dimaksud dengan asumsi dasar akuntansi?

Asumsi dasar akuntansi adalah anggapan atau kerangka dasar yang digunakan dalam proses pencatatan dan pelaporan keuangan. Asumsi ini membantu menyederhanakan transaksi bisnis agar dapat dicatat secara konsisten dan dipahami oleh berbagai pihak.

-

Mengapa asumsi dasar akuntansi penting dalam penyusunan laporan keuangan?

Asumsi dasar akuntansi membantu menjaga konsistensi dan keterbandingan laporan keuangan dari satu periode ke periode berikutnya. Tanpa asumsi yang jelas, laporan keuangan bisa sulit dianalisis dan berpotensi menimbulkan perbedaan interpretasi.

-

Apakah semua bisnis wajib menerapkan asumsi dasar akuntansi?

Pada praktiknya, hampir semua bisnis menerapkan asumsi dasar akuntansi, baik secara sadar maupun tidak. Penerapan ini juga selaras dengan standar pencatatan keuangan yang berlaku di Indonesia, sehingga laporan yang dihasilkan lebih dapat dipertanggungjawabkan.