Pencatatan transaksi pembelian adalah aktivitas penting yang menentukan akurasi laporan keuangan perusahaan. Melalui jurnal pembelian, setiap transaksi bisa terdokumentasi dengan rapi sehingga memudahkan evaluasi arus kas dan pengambilan keputusan.

Namun, banyak manajer masih menghadapi tantangan dalam mengelola jurnal pembelian secara manual, mulai dari risiko kesalahan input, duplikasi data, hingga laporan yang tidak sinkron. Kesalahan kecil bisa berdampak besar, seperti membengkaknya biaya, keterlambatan pembayaran, atau hilangnya visibilitas keuangan.

Untuk mengatasi hal ini, penggunaan sistem akuntansi yang modern menjadi langkah terbaik. HashMicro accounting software hadir sebagai solusi terintegrasi yang mampu mencatat jurnal pembelian secara otomatis, akurat, dan real-time sehingga manajer dapat fokus pada strategi bisnis, bukan lagi repot dengan administrasi manual.

Key Takeaways

|

Daftar Isi:

Apa itu Jurnal Pembelian?

Jurnal pembelian merupakan komponen jurnal keuangan dalam dokumen akuntansi yang digunakan untuk mencatat transaksi pembelian barang atau jasa yang dilakukan perusahaan, khususnya yang menimbulkan utang usaha kepada pemasok. Dengan jurnal ini, perusahaan dapat melacak pengeluaran secara teratur dan menjaga laporan keuangan tetap akurat.

Fungsi jurnal pembelian tidak hanya sebatas mencatat, tetapi juga membantu mengelola kewajiban, menyederhanakan pelaporan, dan mendukung analisis tren pembelian. Misalnya, jurnal pembelian bahan baku akan memberikan gambaran jelas mengenai biaya produksi yang dikeluarkan perusahaan.

Selain itu, jurnal pembelian digunakan untuk mencatat transaksi lain seperti retur barang, jurnal diskon pembelian, maupun pencatatan aset tetap. Contohnya, perusahaan dapat membuat jurnal pembelian kendaraan secara kredit dengan menambahkan informasi PPN sesuai ketentuan yang berlaku.

Empat Jenis Jurnal Pembelian dan Contoh Pencatatannya

Terdapat empat jenis jurnal pembelian yang harus Anda ketahui: jurnal pembelian tunai, jurnal pembelian kredit, jurnal pembelian diskon, dan jurnal retur pembelian dan diskon. Jurnal pembelian tunai adalah jenis jurnal pembelian yang paling umum.

| Jenis Jurnal Pembelian | Deskripsi | Contoh Pencatatan |

|---|---|---|

| Pembelian Tunai | Pencatatan pembelian barang/jasa yang dibayar langsung dengan kas. | Debit Persediaan Rp2.510.000 Kredit Kas Rp2.510.000 |

| Pembelian Kredit | Pencatatan pembelian barang/jasa dengan pembayaran ditangguhkan. | Debit Persediaan Rp5.000.000 Kredit Utang Usaha Rp5.000.000 |

| Diskon Pembelian | Pencatatan potongan harga saat pembayaran dilakukan sebelum jatuh tempo. | Debit Utang Usaha Rp10.000.000 Kredit Kas Rp9.800.000 Kredit Diskon Pembelian Rp200.000 |

| Retur Pembelian | Pencatatan pengembalian barang kepada pemasok karena rusak atau tidak sesuai. | Debit Utang Usaha Rp1.500.000 Kredit Persediaan Rp1.500.000 |

Berikut ini adalah penjelasannya lengkapnya:

1. Jurnal pembelian tunai

Pengecer dan perusahaan perdagangan kecil biasanya menggunakan sistem persediaan perpetual terkomputerisasi untuk melacak tingkat stok mereka.

Perhatikan contoh jurnal pembelian tunai di bawah ini.

Pada tanggal 8 Februari 2020, perusahaan PT GHI melakukan pembelian bahan baku secara tunai dari Toko Budi Jaya dengan total Rp 2.510.000.

Pada sistem ini, maka pembelian bahan baku secara tunai di atas tercatat pada jurnal baku seperti berikut ini:

Baca juga: Apa itu Jurnal Umum? Ketahui Manfaatnya bagi Perusahaan!

2. Jurnal pembelian kredit

Dalam sistem akuntansi perusahaan perdagangan, jasa, dan manufaktur, pembelian yang perusahaan lakukan secara kredit adalah sebuah aktivitas yang sering tercatat sebagai transaksi. Perhatikan contoh berikut untuk melihat cara membuat catatan:

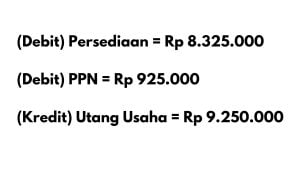

Pada tanggal 9 Februari 2020, PT GHI melakukan pembelian barang dari Toko Cemerlang Jaya secara kredit dengan total nilai Rp 9.250.000 plus PPN 10%. Nah, berikut ini adalah pencatatan jurnal pembelian kredit dengan penambahan PPN atas kegiatan transaksi tersebut.

3. Jurnal diskon pembelian

Saat ini, sebagian besar pabrik yang telah teridentifikasi oleh pemilik bisnis tidak akan menawarkan diskon untuk pembelian yang terjadi di awal. Umumnya, faktur hanya memberikan informasi tentang tanggal jatuh tempo dan denda atas keterlambatan pembayaran.

Sampai Anda telah menerima faktur setidaknya beberapa hari sebelum tanggal jatuh tempo berakhir, Anda tidak akan berhak atas keuntungan apa pun, terlepas dari tanggal jatuh tempo. Namun, selama Anda mengikuti langkah-langkah yang ada di bawah ini, Anda akan dapat menggunakan dana Anda untuk tujuan yang lebih produktif di masa mendatang, seperti membuat rekening bank.

Saat ini faktur dapat dibuat dengan mudah oleh setiap perusahaan tanpa harus membuatnya secara manual. Gunakan e-invoicing software terbaik dari HashMicro yang dapat melancarkan arus kas dengan melakukan payment follow up secara otomatis dengan Sistem e Invoicing.

Dalam suatu bisnis atau organisasi, penerimaan diskon pembelian melalui pembayaran barang dan jasa yang lebih cepat dapat mencapai penurunan harga barang dan jasa. Sebagian besar bisnis telah menerapkan sistem akuntabilitas yang memungkinkan pelanggan memanfaatkan diskon apa pun untuk mereka.

Untuk penjelasan lebih dalam dan agar Anda lebih mengerti, perhatikanlah jurnal pembelian diskon di bawah ini.

Katakanlah perusahaan PT HMH sudah mengeluarkan faktur sebanyak Rp 3.000.000 pada PT ABC di tanggal 12 Juni 2018, dengan diberlakukannya syarat 2/10, n/30. Lalu, pada akhir periode diskon perusahaan tersebut baru bisa memperoleh sebanyak Rp 60.000 pada tanggal 7 Februari 2020.

Asumsikanlah agar bisa membayar faktur di tanggal 7 Februari 2020, PT GHI harus meminjam uang selama 20 hari periode kredit. Bila kita asumsikan dengan tingkat suku bunga tahunan yang sebanyak 6% dan satu tahun dihitung sebanyak 360 hari, maka bunga pinjaman dan penghematan yang bisa dilakukan PT GHI adalah berikut ini:

1. Besar pinjaman:

= Rp 3.000.000 – Rp 60.000

= Rp 2.940.000

2. Bunga pinjaman:

= Rp 2.940.000 X 6% X (20/360)

= Rp 9.800

3. Penghematan bersih untuk Perusahaan PT GHI:

Diskon 2% atas Rp 3.000.000 = Rp. 60.000

Bunga selama 20 hari dengan tingkat suku bunga 6% atas Rp 2.940.000 = (Rp 9.800)

Penghematan dari pinjaman = Rp 50.200

Penghemat juga dapat Anda ketahui dengan cara membandingkan tingkat suku bunga atas uang yang sudah dihemat karena mengambil diskon dan tingkat bunga pada uang yang dipinjam untuk mengambil disko tersebut.

Untuk PT GHI, tingkatan bunga yang bisa dihemat pada contoh ini kita perkirangan dengan mengubahnya sebanyak 2% untuk waktu 20 hari ke tingkat bunga tahunan, seperti berikut ini.

= 2% x (360 hari/20 hari

= 2% x 18 = 36%

Lalu, jika perusahaan PT GHI meminjam uang untuk mengambil keuntungan dari diskon, PT GHI akan diminta untuk membayar bunga sebesar 6 persen. Kemudian, jika perusahaan tidak menerima potongan tersebut, maka perusahaan tersebut diharuskan membayar bunga sebesar 36 persen untuk penggunaan Rp. 2.940.000 selama periode 20 hari tambahan.

Sebaliknya, pada sistem persediaan perpetual, pembeli akan mendebet rekening persediaan sebesar jumlah yang tertulis pada faktur pada awal transaksi. Ketika faktur dibayar, pembeli akan mengkredit akun persediaan dengan jumlah faktur yang didiskon.

Baca juga: Fungsi dan Contoh Jurnal Penutup dalam Akuntansi Perusahaan

Silakan lihat contoh jurnal pembelian diskon yang ada di bawah ini.

Perusahaan PT GHI ingin mencatat faktur dari perusahaan PT LML dan pembayarannya di akhir periode diskon adalah seperti di bawah ini.

(Debit) Persediaan Rp 3.000.000

(Kredit) Utang Usaha – PT MKM Rp 3.000.000

(Debit) Utang Usaha – PT MKM Rp 3.000.000

(Kredit) Kas Rp 2.940.000

(Kredit) Persediaan Rp 60.000

Bila perusahaan PT GHI tidak mengambil diskon karena tidak membayar faktur hingga tanggal 27 Februari Juli 2020, maka pencatatan pembayarannya adalah seperti di bawah ini.

(Debit) Utang Usaha – PT LML Rp 3.000.000

(Kredit) Kas Rp 3.000.000

Baca juga: 10 Software e-Procurement Terbaik untuk Kelola Pembelian

4. Jurnal retur dan potongan pembelian

Dalam contoh nota debet di atas, jelas bahwa jumlah pengauan pembeli kepada penjual harus menjadi debet dari rekening utang usaha yang telah penjual catat dalam pembukuannya. Selain itu, memo tersebut berisi informasi tentang cara mengembalikan barang dan mengajukan permintaan diskon.

Pembeli dapat menggunakan salinan nota debit sebagai dasar untuk mencatat pengembalian dan pengurangan pembelian, atau sebagai sarana untuk menunda pembelian sambil menunggu persetujuan dari penjual. Dalam skenario kedua ini, pembeli harus mendebet perdagangan atau hutang dagang dan mengkredit saldo persediaan.

-

Ambil contoh ilustrasi berikut:

PT YaBerkah melakukan pencatatan pengembalian barang pada memo debit sebagai berikut:

(Debit) Utang Usaha – PT Sukses Penuh Keberkahan Rp 9.000.000

(Kredit) Persediaan Rp 9.000.000

Ketika pembeli melakukan pengembalian barang maka jumlah memo debit akan menjadi kredit dari nilai faktur. Kemudian, jumlah ini mengalami pengurangan dengan diskon pembelian.

Manfaat Pencatatan Transaksi melalui Jurnal Pembelian

Mencatat jurnal pembelian barang dagang merupakan langkah penting dalam akuntansi yang mendukung kelancaran operasional bisnis. Berikut manfaat utama yang diperoleh:

- Pencatatan transaksi yang rapi dan akurat: Setiap transaksi pembelian barang dagang dapat terdokumentasi secara sistematis, sehingga meminimalkan risiko kehilangan data atau pencatatan ganda.

- Memudahkan pengelolaan persediaan: Data dari jurnal pembelian membantu perusahaan mengetahui jumlah stok barang secara tepat, sehingga lebih mudah menghindari kelebihan maupun kekurangan persediaan.

- Menjadi dasar perhitungan HPP (Harga Pokok Penjualan): Informasi dalam jurnal ini berperan penting dalam menentukan HPP yang nantinya memengaruhi perhitungan laba kotor dalam laporan keuangan.

- Mendukung manajemen utang usaha: Untuk transaksi pembelian secara kredit, jurnal pembelian memberikan catatan kewajiban yang jelas kepada pemasok sehingga perusahaan dapat mengatur jadwal pembayaran dengan baik.

- Menyediakan bukti pendukung audit: Jurnal pembelian dapat dijadikan dokumen referensi dalam pemeriksaan keuangan, baik internal maupun eksternal, untuk menjamin transparansi dan keakuratan laporan.

- Meningkatkan kecepatan dan efisiensi pembukuan: Dengan pencatatan teratur, proses pembuatan laporan keuangan menjadi lebih cepat, mudah, dan minim kesalahan.

- Mengurangi potensi kecurangan: Adanya dokumentasi yang jelas membuat perusahaan lebih mudah mendeteksi pembelian yang tidak sah atau manipulasi data keuangan.

Maksimalkan Pencatatan Jurnal Pembelian dengan HashMicro Accounting Software

Mengelola jurnal pembelian bukan sekadar mencatat transaksi, tetapi memastikan setiap pembelian tercatat akurat agar laporan keuangan tetap valid. Banyak perusahaan masih menghadapi kendala seperti salah input, retur yang tidak tercatat, atau diskon yang terlewat, sehingga laporan keuangan berisiko tidak sesuai.

Dengan HashMicro Accounting Software, perusahaan dapat mencatat jurnal pembelian secara real-time, mulai dari pembelian tunai, pembelian kredit, hingga jurnal diskon pembelian. Sistem ini memberikan visibilitas penuh terhadap arus pengeluaran, memudahkan manajer keuangan mengambil keputusan yang lebih tepat.

Fitur HashMicro untuk Jurnal Pembelian:

- Bank Integrations – Auto Reconciliation: Ketika transaksi pembelian tercatat otomatis dari bank, maka pencocokan pembayaran dengan jurnal pembelian menjadi lebih cepat dan akurat.

- Bank Integrations – Auto Payment: Jika sistem terhubung dengan bank untuk melakukan pembayaran otomatis ke pemasok, maka risiko keterlambatan bayar dan human error dapat diminimalkan.

- Efaktur & DJP Integration: Saat faktur pembelian langsung terhubung dengan e-Faktur DJP, maka proses pelaporan pajak menjadi lebih sederhana dan patuh regulasi.

- 3 Way Matching: Dengan mencocokkan invoice, delivery order, dan sales order secara otomatis, maka potensi kesalahan pencatatan pembelian dan penipuan bisa dihindari.

- Landed Costs Management: Jika biaya tambahan seperti bea masuk atau ongkos kirim dicatat dalam sistem, maka harga pokok pembelian tercermin lebih akurat di laporan.

- Cashflow Reports: Ketika semua transaksi pembelian masuk ke laporan arus kas, maka perusahaan dapat lebih mudah mengendalikan likuiditas dan memantau kewajiban.

- Comprehensive Invoicing & Journal Entries: Jika pencatatan invoice pembelian dan jurnal otomatis tersedia dalam satu sistem, maka manajer keuangan dapat menghemat waktu dan menjaga laporan tetap konsisten.

Hasilnya, pencatatan jurnal pembelian menjadi lebih terstruktur, transparan, dan minim kesalahan. Perusahaan dapat menghemat waktu, mengendalikan biaya, serta menyusun strategi keuangan dengan data yang lebih akurat.

“Sejak menggunakan HashMicro Accounting Software, pencatatan jurnal pembelian di perusahaan kami jadi jauh lebih mudah dan akurat. Setiap transaksi langsung masuk ke laporan real-time, sehingga analisis keuangan bisa dilakukan lebih cepat.”

— Jennifer Santoso, Head of Finance and Accounting

Kesimpulan

Pembelian barang dan jasa adalah aktivitas penting bagi perusahaan manufaktur, jasa, maupun perdagangan. Untuk memastikan pencatatan akurat, jurnal pembelian digunakan sebagai acuan dalam melacak transaksi yang mendukung kelancaran operasional bisnis.

Fungsi jurnal pembelian membantu menjaga laporan keuangan tetap valid sekaligus menjadi dasar dalam menyusun strategi periode berikutnya. Dengan dukungan software akuntansi, pencatatan dapat dilakukan lebih cepat, minim kesalahan, dan mudah diakses kapan saja.

Jika Anda tidak memiliki banyak waktu untuk membuat entri jurnal pembelian secara manual, HashMicro Accounting Software adalah solusi terbaik. Dapatkan demo gratis sekarang dan temukan bagaimana sistem akuntansi terpercaya ini dapat mendukung pertumbuhan bisnis Anda secara signifikan.