Banyak perusahaan menghadapi masalah dalam pencatatan keuangan karena adanya transaksi yang terlewat atau dicatat tidak akurat. Hal ini dapat menyebabkan laporan keuangan tidak mencerminkan kondisi sebenarnya, sehingga keputusan bisnis menjadi kurang tepat.

Masalah ini semakin parah jika penyesuaian tidak dilakukan secara rutin, karena risiko kesalahan akuntansi bisa meningkat. Menurut Rachmawati & Andayani (2020), kesalahan pencatatan dapat memengaruhi hingga 25% akurasi laporan keuangan. Solusinya, penggunaan software akuntansi membantu mempercepat proses ayat jurnal penyesuaian sekaligus meningkatkan akurasi.

Untuk memahami lebih jauh mengenai ayat jurnal penyesuaian, langkah-langkah, serta bagaimana fungsi software akuntansi dapat membantu, mari simak artikel ini secara lengkap agar Anda dapat mengoptimalkan pencatatan keuangan bisnis.

Key Takeaways

|

Daftar Isi:

Apa itu Ayat Jurnal Penyesuaian?

Ayat Jurnal Penyesuaian (AJP) adalah istilah dalam bidang akuntansi yang merujuk pada proses penyesuaian catatan keuangan perusahaan. Hal ini guna memperhitungkan transaksi yang belum tercatat atau yang tercatat dengan tidak tepat. Penggunaan ayat jurnal penyesuaian menyesuaikan jumlah pendapatan, biaya, aset, dan kewajiban dalam catatan keuangan agar mencerminkan kondisi keuangan perusahaan yang sebenarnya.

Proses penyesuaian ayat jurnal dapat mencakup berbagai hal seperti menyesuaikan pendapatan yang telah Anda terima namun belum tercatat. Biaya yang telah perusahaan keluarkan tetapi belum tercatat, serta mengakui amortisasi pada aset tetap dan menghapuskan aset tetap yang tidak lagi Anda gunakan. Perlu Anda perhatikan bahwa setiap transaksi yang belum tercatat atau tercatat dengan tidak tepat akan berdampak pada laporan keuangan perusahaan.

Fungsi Ayat Jurnal Perusahaan untuk Perusahaan

Dalam hal pembukuan, ayat jurnal penyesuaian memiliki fungsi yang berguna dalam pengelolaan keuangan perusahaan. Fungsinya adalah untuk memastikan bahwa catatan keuangan perusahaan mencerminkan kondisi keuangan yang sebenarnya dan akurat. Dengan menyesuaikan transaksi yang belum tercatat atau yang tercatat dengan tidak tepat, perusahaan dapat menghindari kesalahan dalam pelaporan keuangan.

Tanpa ayat jurnal penyesuaian yang tepat, perusahaan dapat mengalami kesulitan dalam mengukur kinerjanya, menyusun anggaran, dan membuat keputusan bisnis yang efektif. Dengan kata lain, ayat jurnal penyesuaian adalah instrumen penting dalam pengelolaan keuangan perusahaan dan harus Abda lakukan dengan cermat dan tepat waktu untuk memastikan keberhasilan bisnis jangka panjang.

Akun-akun yang Membutuhkan Ayat Jurnal Penyesuaian

Di dalam dunia akuntansi, jurnal penyesuaian adalah salah satu hal yang sangat penting untuk memastikan bahwa laporan keuangan sebuah perusahaan akurat dan terpercaya. Ada banyak akun yang membutuhkan ayat jurnal penyesuaian. Untuk memahami hal ini lebih jelas, berikut penjelasan dan contoh ayat jurnal penyesuaian yang perlu Anda ketahui!

Penerimaan dan pengeluaran kas di muka

Penerimaan dan pengeluaran kas di muka adalah transaksi yang biasa terjadi dalam dunia bisnis. Seperti yang telah disebutkan sebelumnya, penerimaan kas di muka terjadi ketika perusahaan menerima uang dari pelanggan atau pihak ketiga sebagai pembayaran di muka atas barang atau jasa yang akan perusahaan berikan di masa depan.

Sementara itu, pengeluaran kas di muka terjadi ketika perusahaan membayar uang di muka untuk membeli barang atau jasa yang akan perusahaan terima di masa depan. Kedua transaksi ini seringkali memerlukan ayat jurnal penyesuaian, karena uang yang perusahaan terima atau bayarkan di muka belum sepenuhnya dapat Anda anggap sebagai pendapatan atau biaya.

Beban dibayar di muka

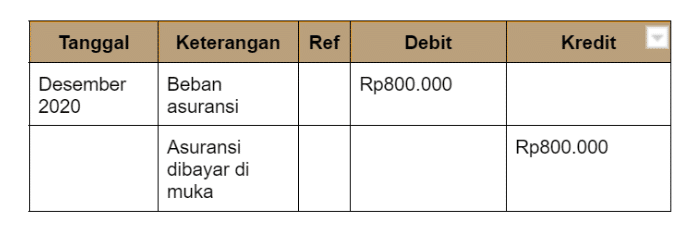

Beban dibayar di muka adalah akun lain yang memerlukan ayat jurnal penyesuaian. Akun accrual basis ini mencatat biaya-biaya yang telah dibayar di muka untuk barang atau jasa yang belum diterima atau digunakan. Contoh dari beban dibayar di muka adalah biaya sewa gedung atau biaya asuransi yang telah dibayarkan untuk jangka waktu tertentu.

Contoh soal dan tabelnya:

Di neraca saldo ada Rp5.800.000,-. Pada akhir periode, saldo akun sisa Rp5.000.000,-. Artinya, premi asuransi yang menjadi beban adalah Rp5.800.000,- kemudian kurangi Rp5.000.000,- sehingga hasilnya adalah Rp800.000,-. Nominal Rp800.000,- ini merupakan beban asuransi dan dapat mengurangi jumlah asuransi yang harus terbayar di awal.

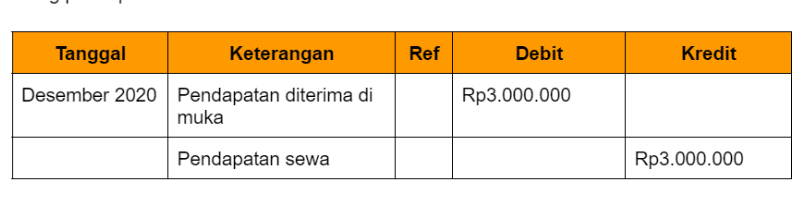

Pendapatan diterima di muka

Akun lain yang memerlukan ayat jurnal penyesuaian adalah pendapatan dibayar di muka. Pendapatan dibayar di muka terjadi ketika perusahaan menerima pembayaran di muka dari pelanggan atas barang atau jasa yang akan perusahaan berikan di masa depan. Contohnya adalah ketika sebuah perusahaan merancang sebuah proyek untuk klien dan menerima pembayaran di muka sebelum proyek selesai.

Contoh soal dan tabelnya:

Pendapatan diterima di muka bersaldo Rp6.000.000,-. Namun perusahaan masih mengerjakan senilai Rp3.000.000,- saja, artinya masih ada Rp3.000.000,- yang menjadi utang pendapatan.

Penerimaan dan pengeluaran di akhir

Akhir periode akuntansi sangatlah penting dalam pengelolaan keuangan bisnis. Penerimaan adalah uang yang perusahaan terima dari penjualan produk atau jasa, sementara pengeluaran adalah biaya yang harus terbayar oleh perusahaan untuk menjalankan operasinya. sedangkan untuk awal periode jurnal pembalik menjadi salah satu langkah dalam penyusunan keuangan.

Pengelolaan penerimaan dan pengeluaran yang baik juga dapat membantu bisnis mengidentifikasi tren keuangan dan membuat keputusan yang tepat mengenai pengembangan bisnis di masa depan. Oleh karena itu, perlu adanya pengelolaan keuangan yang cermat dan efektif dalam setiap bisnis untuk mengoptimalkan kinerja keuangan dan memastikan keberhasilan jangka panjang bisnis tersebut.

Piutang pendapatan

Piutang pendapatan adalah uang yang harus bisnis terima dari pelanggan yang telah membeli produk atau jasa, namun pembayarannya belum perusahaanlakukan. Umumnya, piutang pendapatan dapat terjadi ketika bisnis memberikan kredit kepada pelanggan atau saat pelanggan membayar dalam beberapa kali pembayaran.

Piutang pendapatan juga dapat muncul dalam situasi di mana bisnis memiliki kontrak jangka panjang dengan pelanggan dan melakukan pembayaran secara berkala. Penting bagi bisnis untuk memantau piutang pendapatan dengan cermat dan mengevaluasi risiko kegagalan pembayaran yang mungkin terjadi.

Beban yang masih harus dibayar

Beban yang masih harus Anda bayar adalah pengeluaran biaya-biaya operasional oleh bisnis, namun pembayarannya belum Anda lakukan pada akhir periode akuntansi. Hal yang masih harus perusahaan bayar dapat berupa pembayaran gaji, sewa, bunga pinjaman, dan lain-lain. Penting bagi bisnis untuk memantau beban yang masih harus perusahaan bayar dengan cermat untuk memastikan bahwa biaya yang belum terbayar dapat terakumulasi.

Penyusutan aktiva tetap

Penyusutan aktiva tetap adalah proses pengurangan nilai aset tetap dari waktu ke waktu, sebagai akibat dari penggunaannya dalam kegiatan operasional perusahaan. Tujuan dari penyusutan adalah untuk mencerminkan pengurangan nilai aktiva tetap akibat adanya depresiasi, amortisasi atau keausan yang terjadi selama masa operasionalnya.

Kerugian piutang

Kerugian piutang adalah kerugian yang perusahaan alami akibat dari adanya piutang yang tidak tertagihkan. Piutang yang tidak tertagihkan dapat terjadi karena berbagai faktor, seperti adanya pelanggan yang tidak mampu membayar atau pelanggan yang sengaja menghindar untuk membayar hutangnya. Kerugian piutang dapat menyebabkan perusahaan mengalami kesulitan keuangan yang dapat mengganggu kelancaran operasionalnya.

Biaya pemakaian perlengkapan

Biaya pemakaian perlengkapan merupakan biaya yang perusahaan keluarkan dalam rangka penggunaan perlengkapan dalam kegiatan operasionalnya. Perlengkapan tersebut adalah penggunaan barang-barang secara berkala dan tidak dapat Anda manfaatkan dalam produksi barang atau jasa yang perusahaan hasilkan. Beberapa contoh perlengkapan yang sering penggunaannya adalah kertas, pulpen, dan tinta printer.

Berbagai akun dalam akuntansi memerlukan ayat jurnal penyesuaian agar laporan keuangan lebih akurat. Untuk memudahkan pemahaman, berikut rangkuman akun-akun yang membutuhkan AJP dalam bentuk tabel.

| Akun | Penjelasan Singkat | Contoh |

| Penerimaan & Pengeluaran Kas di Muka | Transaksi uang yang diterima/dibayar sebelum barang/jasa diterima. | Uang muka pelanggan atau pembayaran sewa di muka. |

| Beban Dibayar di Muka | Biaya yang sudah dibayar tapi manfaatnya belum diterima. | Asuransi dibayar di muka Rp5.800.000, sisa Rp5.000.000 → beban Rp800.000. |

| Pendapatan Diterima di Muka | Pendapatan yang diterima sebelum barang/jasa diberikan. | Pendapatan Rp6.000.000, proyek baru dikerjakan Rp3.000.000 → utang Rp3.000.000. |

| Penerimaan & Pengeluaran Akhir Periode | Transaksi akhir periode yang perlu dicatat agar laporan akurat. | Gaji yang jatuh tempo, pembayaran bunga, jurnal pembalik awal periode. |

| Piutang Pendapatan | Pendapatan yang sudah menjadi hak perusahaan tetapi belum dibayar pelanggan. | Penjualan kredit atau kontrak pembayaran bertahap. |

| Beban yang Masih Harus Dibayar | Beban operasional yang sudah terjadi namun belum dibayar di akhir periode. | Gaji karyawan, bunga pinjaman, sewa kantor yang belum dilunasi. |

| Penyusutan Aktiva Tetap | Pengurangan nilai aset tetap karena penggunaan, umur, atau keausan. | Mesin, kendaraan, atau gedung yang digunakan dalam operasional. |

| Kerugian Piutang | Kerugian akibat piutang yang tidak tertagih dari pelanggan. | Pelanggan gagal bayar atau sengaja tidak melunasi hutang. |

| Biaya Pemakaian Perlengkapan | Biaya perlengkapan habis pakai untuk operasional. | Pemakaian kertas, tinta printer, pulpen. |

Kapan Jurnal Penyesuaian Perlu Dibuat?

Dalam dunia akuntansi, pencatatan transaksi tidak selalu langsung mencerminkan kondisi keuangan yang sebenarnya. Ada kalanya perusahaan perlu melakukan penyesuaian agar laporan keuangan tetap relevan dan dapat mencerminkan posisi bisnis yang sesungguhnya.

Tanpa jurnal penyesuaian, perusahaan bisa saja mencatat pendapatan atau beban secara keliru. Akibatnya, keputusan manajemen bisa salah arah. Oleh karena itu, penyesuaian perlu dilakukan pada waktu tertentu agar laporan keuangan tidak menyesatkan pengguna informasi.

1. Pada akhir periode akuntansi

Jurnal penyesuaian dibuat pada akhir periode akuntansi, biasanya bulanan atau tahunan. Tujuannya untuk menyesuaikan akun-akun sementara sehingga mencerminkan kondisi riil sebelum laporan keuangan disusun.

2. Saat ada transaksi yang belum dicatat

Kadang terdapat transaksi yang belum sempat dibukukan, misalnya biaya listrik atau gaji yang masih harus dibayar. Jurnal penyesuaian diperlukan untuk memastikan transaksi ini tetap tercatat pada periode yang benar.

3. Ketika ada beban atau pendapatan dibayar di muka

Pembayaran di muka untuk sewa, asuransi, atau penerimaan pendapatan dari pelanggan harus disesuaikan. Jika tidak, laporan keuangan akan menampilkan angka yang lebih besar atau lebih kecil dari kondisi yang sebenarnya.

4. Saat terjadi penyusutan aset tetap

Aset tetap seperti mesin atau kendaraan mengalami penurunan nilai dari waktu ke waktu. Jurnal penyesuaian diperlukan agar nilai aset dan biaya penyusutan tercatat secara akurat dalam laporan keuangan.

Langkah-langkah Penyusunan Ayat Jurnal Penyesuaian

Setelah menjelaskan beberapa akun yang terdapat dalam AJP. Langkah berikutnya adalah menjelaskan bagaimana penyusunan ayat jurnal penyesuaian. Ayat jurnal penyesuaian merupakan salah satu langkah penting dalam proses akuntansi untuk menyesuaikan catatan keuangan dengan transaksi yang terjadi selama periode akuntansi. Berikut adalah langkah-langkah yang harus Anda lakukan untuk membuat AJP:

- Identifikasi transaksi yang belum tercatat dalam catatan keuangan pada akhir periode akuntansi, seperti pengeluaran yang belum terbayar atau pendapatan yang belum perusahaan terima.

- Hitung dan catat jumlah dengan menggunakan informasi yang tersedia, seperti tagihan atau kontrak yang masih berlaku.

- Tentukan akun-akun yang terkena dampak dari transaksi tersebut, misalnya akun biaya atau akun piutang.

- Buat ayat jurnal penyesuaian yang mencatat pengaruh transaksi tersebut pada catatan keuangan. Format umum ayat jurnal penyesuaian adalah debit (akun yang terpengaruh) dan kredit (akun yang terpengaruh).

- Pastikan jumlah yang tercatat dalam ayat jurnal penyesuaian sejalan dengan prinsip akuntansi dan peraturan yang berlaku.

Dengan melakukan langkah-langkah di atas, maka ayat jurnal penyesuaian yang akan membantu mencatat transaksi yang belum tercatat secara akurat. Hal ini memberikan gambaran yang lebih akurat mengenai keuangan perusahaan.

Otomatiskan Penyusunan Ayat Jurnal Penyesuaian Anda dengan Software Akuntansi HashMicro

Salah satu manfaat utama dari menggunakan software akuntansi adalah memudahkan pencatatan transaksi keuangan dan memastikan akurasi data. Dalam hal ini, software akuntansi HashMicro dapat membantu mengotomatiskan proses pencatatan transaksi keuangan sehingga meminimalkan kesalahan manusia dan memastikan akurasi data.

Financial dashboard

Fitur financial dashboard dari software akuntansi HashMicro memungkinkan pengguna untuk dengan mudah melihat gambaran keseluruhan kinerja keuangan perusahaan dalam satu tampilan yang terintegrasi. Fitur ini menyediakan informasi dan statistik keuangan yang relevan dalam bentuk grafik dan tabel yang mudah pengguna pahami.

Analytical reporting

Salah satu fitur canggih dari software akuntansi HashMicro yang memungkinkan pengguna untuk membuat laporan keuangan yang detail dan dapat menyesuaikan dengan kebutuhan bisnis. Selain itu, fitur ini memungkinkan pengguna untuk mengakses informasi keuangan dalam berbagai dimensi. Contohnya seperti departemen, proyek, atau wilayah sehingga pengguna dapat menganalisis dan memantau kinerja bisnis dengan lebih baik.

Fitur ini juga memungkinkan pengguna untuk membuat laporan dengan data historis dan real-time yang dapat terakses dengan cepat dan mudah. Fitur analytical reporting dari HashMicro juga mendukung pembuatan laporan keuangan yang interaktif, seperti grafik, tabel, dan diagram sehingga memudahkan pengguna pahami dalam mempresentasikan informasi keuangan secara visual.

Budget management

Budget management merupakan salah satu fitur penting dari software akuntansi HashMicro yang memungkinkan pengguna untuk mengelola anggaran perusahaan secara efektif. Memungkinkan pengguna untuk membuat dan memantau anggaran dengan lebih mudah, serta memantau realisasi anggaran dalam periode tertentu. Pengguna dapat memproyeksikan sesuai kebutuhan keuangan perusahaan.

Kesimpulan

Dalam bisnis, jurnal penyesuaian adalah proses akuntansi penting yang perusahaan lakukan pada akhir periode akuntansi. Hal ini memperbarui catatan keuangan perusahaan dan memastikan akurasi laporan keuangan. Ini perlu untuk memperhitungkan pengaruh transaksi bisnis yang terjadi pada akhir periode akuntansi yang belum tercatat di dalam buku akuntansi.

Untuk memudahkan proses jurnal penyesuaian, perusahaan dapat menggunakan software akuntansi. Salah satu pilihan yang bisa Anda pertimbangkan adalah Software Akuntansi dari HashMicro yang menyediakan fitur lengkap untuk membantu perusahaan dalam proses pencatatan keuangan, termasuk proses jurnal penyesuaian. Dapatkan demo gratis sekarang!