Biaya manufaktur pada dasarnya adalah semua biaya yang muncul selama proses mengubah bahan baku menjadi produk siap jual. Di dalamnya termasuk biaya bahan, tenaga kerja di lantai produksi, hingga biaya operasional pabrik. Konsep ini sering dibahas karena dari sinilah harga pokok produksi dan margin bisnis ditentukan.

Sejumlah studi menunjukkan bahwa bisnis yang memahami struktur biaya manufaktur dengan baik cenderung lebih stabil dalam mengelola produksi. Ketika biaya dicatat dan dibaca dengan jelas, perusahaan lebih mudah melihat proses mana yang efisien dan bagian mana yang masih bisa diperbaiki tanpa harus menebak-nebak.

Di artikel ini, kita akan membahas komponen utama biaya manufaktur dan bagaimana cara memahaminya secara praktis. Pembahasan ini membantu pembaca melihat biaya produksi sebagai alat pengambilan keputusan, bukan sekadar angka di laporan.

Key Takeaways

|

Daftar Isi:

Pemahaman tentang Biaya Manufaktur

Biaya manufaktur mencerminkan seluruh biaya yang dikeluarkan perusahaan untuk mengubah bahan baku menjadi produk siap jual, mulai dari material hingga aktivitas produksi di lantai pabrik. Angka ini menjadi dasar penting dalam menentukan Harga Pokok Produksi (HPP).

Ketika biaya ini dipahami dengan baik, perusahaan dapat menetapkan harga jual secara lebih rasional dan menghindari kesalahan perhitungan margin. Selain itu, struktur biaya yang jelas membantu manajemen melihat proses mana yang efisien dan bagian mana yang masih bisa diperbaiki.

3 Komponen Utama yang Membentuk Biaya Manufaktur

Pada dasarnya, biaya manufaktur dibentuk oleh tiga komponen utama: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Memahami peran masing-masing komponen ini membantu perusahaan melihat dengan jelas ke mana biaya produksi sebenarnya mengalir.

1. Biaya bahan baku langsung (direct material cost)

Biaya bahan baku langsung berasal dari material utama yang benar-benar menjadi bagian dari produk jadi, seperti kayu, kain, atau bahan makanan. Pengelolaannya menuntut pencatatan yang rapi karena penggunaan harian dan perubahan harga pemasok dapat berdampak besar pada total biaya.

2. Biaya tenaga kerja langsung (direct labor cost)

Biaya ini mencerminkan upah pekerja yang terlibat langsung dalam proses produksi, seperti operator mesin atau tenaga di lini perakitan. Biaya tenaga kerja tidak langsung, seperti staf administrasi atau supervisor, tidak termasuk dalam kategori ini.

3. Biaya overhead pabrik (factory overhead cost)

Biaya overhead pabrik mencakup berbagai pengeluaran produksi yang tidak terlihat langsung pada produk, seperti listrik, sewa pabrik, dan biaya pemeliharaan mesin. Tantangan terbesarnya adalah membagi biaya ini secara adil ke setiap unit produk agar perhitungan biaya tetap akurat.

Cara Menghitung Biaya Manufaktur (Langkah Demi Langkah)

Setelah memahami ketiga komponen biaya, langkah berikutnya adalah menggabungkannya untuk memperoleh total biaya manufaktur. Proses ini membutuhkan data yang akurat agar tidak terjadi biaya terlewat atau perhitungan ganda.

Secara konsep, perhitungan biaya ini cukup sederhana karena hanya menjumlahkan seluruh komponen utama. Namun, ketepatan hasil sangat bergantung pada kualitas data yang dicatat sejak awal.

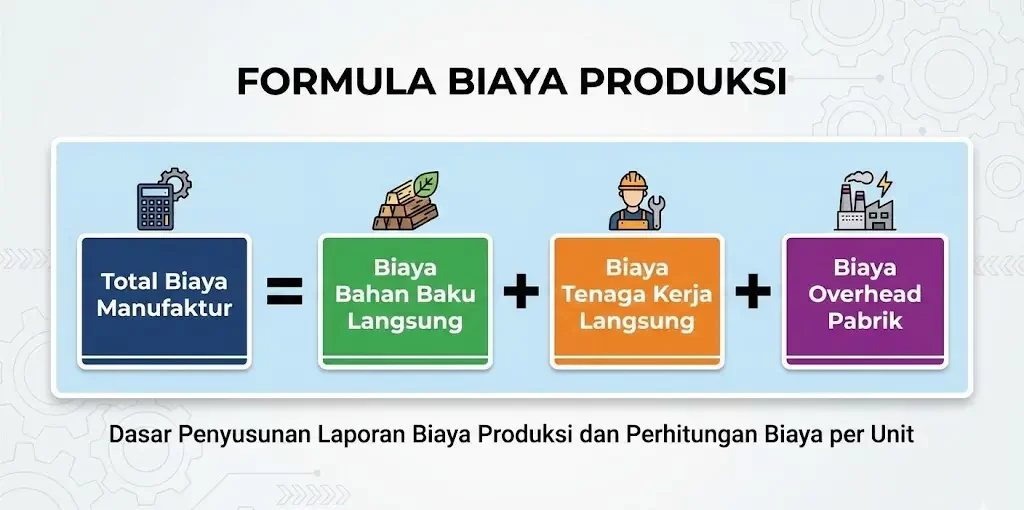

Rumus dasar biaya manufaktur

Berikut adalah rumus sederhana yang bisa Anda gunakan: Total Biaya Manufaktur = Biaya Bahan Baku Langsung + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik. Rumus ini menjadi dasar penyusunan laporan biaya produksi sebelum dihitung ke tingkat biaya per unit.

Studi kasus: Perhitungan pada PT. Furnitur Kokoh

Mari kita ambil contoh sebuah perusahaan fiktif, PT. Furnitur Kokoh, yang memproduksi kursi kayu selama bulan Oktober. Data akuntansi mereka menunjukkan penggunaan kayu jati senilai Rp150.000.000 dan total upah tukang kayu sebesar Rp75.000.000. Selain itu, total biaya overhead pabrik, termasuk sewa dan listrik, adalah Rp50.000.000. Dengan menggunakan rumus, perhitungannya adalah: Rp150.000.000 + Rp75.000.000 + Rp50.000.000 = Rp275.000.000.

Strategi Jitu Mengurangi Biaya Manufaktur Tanpa Mengorbankan Kualitas

Memahami perhitungan biaya manufaktur hanyalah langkah awal, karena tantangan sesungguhnya ada pada bagaimana biaya tersebut dikendalikan. Setiap manajer produksi dituntut menekan biaya tanpa mengorbankan kualitas produk yang sudah dipercaya pelanggan, dengan fokus mengurangi pemborosan material, waktu, dan energi agar proses produksi lebih efisien, sehat, dan mudah dikembangkan.

1. Menerapkan prinsip lean manufacturing

Lean manufacturing membantu tim melihat proses produksi apa adanya, termasuk aktivitas yang selama ini terasa “biasa” padahal tidak memberi nilai tambah. Dengan memetakan alur kerja secara menyeluruh, perusahaan dapat menyederhanakan proses tanpa mengganggu kualitas hasil akhir.

2. Optimasi manajemen rantai pasok (supply chain)

Dalam banyak kasus, biaya bahan baku dan logistik diam-diam menyedot porsi terbesar. Membangun hubungan jangka panjang dengan pemasok dan mengevaluasi ulang jalur distribusi sering kali memberikan penghematan yang lebih realistis dibanding sekadar menekan biaya internal.

3. Investasi pada teknologi dan otomatisasi

Teknologi dan otomatisasi memang membutuhkan modal di awal, tetapi manfaatnya terasa dalam efisiensi jangka panjang dan stabilitas produksi. Sistem seperti sensor IoT membantu mencegah gangguan mesin tak terduga, sehingga operasional berjalan lebih lancar dan minim biaya tak terencana.

Kesimpulan

Biaya manufaktur adalah fondasi penting dalam menjaga bisnis tetap sehat. Ketika biaya produksi dihitung dengan tepat, perusahaan bisa memahami ke mana anggaran benar-benar digunakan dan bagaimana hal itu memengaruhi harga jual serta keuntungan.

Pengelolaan biaya manufaktur yang baik juga membantu bisnis melihat proses produksi secara lebih utuh. Bukan sekadar mencatat angka, tetapi memahami efisiensi kerja, potensi pemborosan, dan ruang perbaikan agar operasional berjalan lebih stabil dan berkelanjutan.

Pertanyaan Seputar Biaya Manufaktur

-

Apa perbedaan utama antara biaya manufaktur dan Harga Pokok Penjualan (HPP)?

Biaya manufaktur adalah total biaya untuk memproduksi barang dalam satu periode, sedangkan HPP adalah biaya manufaktur dari barang yang terjual dalam periode tersebut. HPP dihitung dengan menambahkan biaya manufaktur ke persediaan awal, lalu dikurangi persediaan akhir.

-

Apakah biaya pemasaran dan administrasi termasuk dalam biaya manufaktur?

Tidak. Biaya pemasaran dan administrasi diklasifikasikan sebagai biaya non-manufaktur atau operasional. Biaya ini dibebankan dalam laporan laba rugi setelah laba kotor dihitung dan tidak termasuk dalam komponen biaya produksi.

-

Apakah mungkin mengelola biaya manufaktur hanya dengan menggunakan Excel?

Tantangan terbesarnya adalah mengalokasikannya secara adil dan logis ke setiap unit produk. Karena bersifat tidak langsung, perusahaan harus memilih dasar alokasi, seperti jam mesin, yang paling akurat merepresentasikan konsumsi sumber daya.|Untuk bisnis skala sangat kecil, mungkin saja bisa. Namun, seiring pertumbuhan bisnis, penggunaan Excel menjadi tidak efisien, rentan terhadap human error, dan tidak menyediakan data real-time, sehingga solusi terintegrasi lebih disarankan.

-

Seberapa sering perusahaan harus menghitung biaya manufaktur?|Apa tantangan terbesar dalam menghitung biaya overhead pabrik?

Idealnya, biaya manufaktur harus dihitung dan dianalisis setidaknya setiap bulan. Ini memungkinkan manajemen untuk memantau kinerja secara teratur, mengidentifikasi tren, dan membuat penyesuaian strategi dengan cepat jika terjadi penyimpangan dari anggaran.