Pernahkah Anda merasa omzet bisnis terlihat besar di atas kertas, namun saldo di rekening justru menipis? Kondisi ini sering terjadi karena tagihan pelanggan belum terbayar dan menumpuk sebagai piutang. Sebagai pelaku usaha, saya paham pentingnya memastikan setiap transaksi kredit kembali ke kas tepat waktu.

Manajemen piutang pada dasarnya bertujuan menjaga keseimbangan antara kelonggaran pembayaran dan likuiditas bisnis. Pendekatan yang terlalu ketat berisiko kehilangan pelanggan, sementara kebijakan yang terlalu longgar dapat meningkatkan potensi gagal bayar.

Dalam konteks bisnis di Indonesia, pengelolaan piutang perlu dilakukan secara personal namun tetap profesional. Rasa sungkan dalam proses penagihan masih sering terjadi dan kerap berdampak pada kelancaran operasional. Karena itu, artikel ini akan membahas cara mengelola piutang secara efektif, mulai dari pengertian dasar hingga strategi praktis yang dapat diterapkan dalam bisnis.

Key Takeaways

|

Daftar Isi:

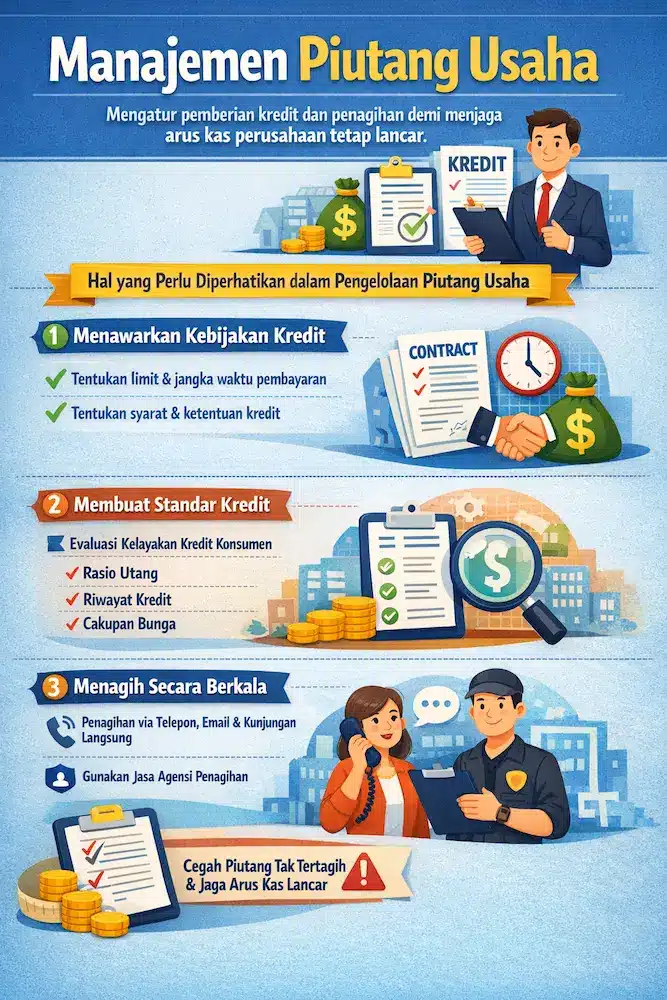

Manajemen Piutang Usaha

Manajemen piutang usaha adalah proses mengatur pemberian kredit dan penagihan pembayaran pelanggan agar arus kas perusahaan tetap terjaga. Dalam praktiknya, pengelolaan piutang tidak hanya berkaitan dengan pencatatan, tetapi juga penetapan kebijakan yang tepat sejak awal transaksi kredit.

Berikut beberapa hal yang perlu Anda perhatikan dalam mengambil kebijakan untuk pengelolaan piutang usaha (account receivable):

1. Menawarkan kebijakan kredit

Anda dapat menentukan jumlah yang akan diterima dan jangka waktu pembayaran kredit dengan menawarkan kebijakan kredit kepada calon konsumen. Konsumen akan lebih senang dengan jangka waktu kredit yang lebih panjang, sehingga beban pembayaran akan semakin ringan. Selain itu, Anda juga dapat memilih persyaratan serta tingkat pengeluaran kepada calon konsumen untuk membayar kredit.

2. Membuat standar kredit

Dalam pengajuan kredit, Anda perlu membuat standar kredit. Standar kredit adalah kualitas kelayakan kredit calon konsumen untuk melakukan pengajuan kredit sesuai ketentuan perusahaan. Untuk membuat standar kredit, hal-hal yang perlu Anda pertimbangkan di antara lain yaitu, rasio utang, rasio cakupan bunga, riwayat kredit calon konsumen, dan sebagainya.

3. Menagih secara berkala

Ketika Anda memberikan kredit kepada konsumen, Anda perlu menagihnya secara berkala, dengan mengirimkan pesan via email, telepon, atau media sosial. Hal tersebut dilakukan untuk mencegah piutang tak tertagih dan meningkatkan kesadaran konsumen untuk segera memenuhi kewajibannya dalam melakukan pembayaran. Selain itu Anda juga dapat melakukan kunjungan personal secara langsung ke konsumen. Beberapa perusahaan menengah ke atas juga membentuk suatu agensi penagihan untuk melakukan tugas di bagian penagihan kredit.

Contoh Manajemen Piutang

Untuk memudahkan Anda dalam memahami manajemen trade receivable ini, berikut akan disajikan contoh soal manajemen piutang dagang berikut ini:

Misalkan sebuah perusahaan dagang PT. Sejahtera semula melakukan penjualannya secara tunai. Penjualan yang tercapai pada perusahaan PT. Sejahtera setiap tahunnya rata-rata sebesar Rp. 100.000.000. Kemudian perusahaan merencanakan akan menawarkan syarat penjualan n/60. Ini berarti bahwa pembeli bisa membayar pembelian mereka pada hari ke-60. Diperkirakan dengan adanya syarat penjualan yang baru tersebut perusahaan akan bisa meningkatkan penjualan sampai dengan Rp. 1.000.000.000 dan memperoleh Profit margin sekitar 15%. Apakah perusahaan perlu beralih ke penjualan kredit, jika biaya dana sebesar 16%?

-

Analisis manajemen piutang

A: Tambahan keuntungan karena tambahan penjualan:

= (Rp 1.000.000.000 – Rp 100.000.000) x 15%

= Rp 135.000.000

B: Analisa Piutang

Perputaran piutang = 360 hari / 60 hari = 6 x dalam setahun

Rata-rata piutang = Rp 1.000.000.000 / 6 = Rp 166.666.666

Dana yang diperlukan untuk membiayai piutang tersebut:

= 85% x Rp 166.666.666

= Rp 141.666.666

Biaya dana yang harus ditanggung karena memiliki tambahan piutang:

=Rp 141.666.666 x 0,16

= Rp 22.666.666

Jadi, tambahan manfaat bersih adalah:

= Rp 135.000.000 – Rp 22.666.666

= Rp 112.333.333

Manfaat Manajemen Piutang

Manfaat manajemen piutang yaitu dapat membantu suatu usaha atau bisnis dalam hal pengelolaan piutang. Selain itu, dengan manajemen piutang Anda dapat memastikan bahwa piutang perusahaan dapat tertagih sehingga dapat masuk ke dalam kas perusahaan yang nantinya akan menambah keuntungan. Berikut beberapa manfaat manajemen piutang lainnya dalam bisnis atau usaha:

1. Meningkatkan profit

Melakukan manajemen piutang dapat menambah laba perusahaan. Perusahaan dapat menerima serta menagih piutang dengan pengelolaan dan pengorganisasianyang baik. Piutang yang tertagih pun nantinya akan terkonversi sebagai kas yang tentunya akan meningkatkan keuntungan suatu bisnis atau usaha.

2. Mengurangi resiko kecurangan

Risiko kecurangan salah satunya berasal dari tidak dibayarnya seluruh tagihan piutang atau sama sekali tidak bisa direalisasikan. Penyebabnya bisa dari kurang selektifnya perusahaan dalam memilih langganan, yang dalam hal ini pelanggan yang tidak mampu membayar tagihan. Dengan manajemen piutang yang baik, maka Anda dapat meminimalisir risiko kecurangan yang terjadi dalam penjualan.

3. Membantu menghadapi persaingan bisnis

Manfaat pengelolaan piutang dalam usaha berkaitan erat dengan strategi penjualan kredit sebagai salah satu cara meningkatkan laba. Dengan menawarkan skema pembayaran kredit, perusahaan dapat menjangkau pangsa pasar yang lebih luas dan menarik lebih banyak pelanggan tanpa harus bergantung pada transaksi tunai.

Di sisi operasional, pengelolaan piutang yang didukung sistem pencatatan terintegrasi membantu perusahaan memantau arus kas secara lebih akurat. Ketika data penagihan, keuangan, dan persediaan saling terhubung, proses pelaporan menjadi lebih rapi dan memudahkan pengambilan keputusan berbasis kondisi keuangan aktual.

Baca juga: Manajemen Bisnis: Pengertian, Fungsi, dan Komponennya

Peran Sistem Invoicing dalam Manajemen Piutang Modern

Dalam dunia bisnis yang dinamis, menjaga kredibilitas dan stabilitas finansial menjadi prioritas utama. Mengambil inspirasi dari strategi perusahaan besar dapat memberi perspektif baru dalam mengelola operasional, termasuk dalam penerapan invoicing software untuk mendukung proses penagihan yang lebih tertata dan transparan.

Contohnya terlihat pada industri asuransi seperti Sompo Insurance, di mana manajemen piutang premi menjadi fondasi layanan kepada nasabah. Perusahaan asuransi umumnya memanfaatkansistem pencatatan terintegrasi dan sistem otomatisasi untuk memantau jatuh tempo serta merekonsiliasi pembayaran secara real-time, sehingga layanan tetap berjalan tanpa hambatan administratif.

Pendekatan manajemen piutang yang disiplin ini membantu menekan risiko piutang tak tertagih sekaligus meningkatkan kepercayaan mitra dan kepatuhan regulasi. Bagi bisnis di sektor lain, penggunaan invoicing software untuk pengingat pembayaran dan segmentasi pelanggan dapat menjadi rujukan agar fokus perusahaan tidak tersita pada penagihan, melainkan pada inovasi dan kepuasan pelanggan.

Kesimpulan

Penggunaan sistem invoicing membantu perusahaan menyederhanakan proses penagihan dan pembuatan invoice secara otomatis. Dengan alur yang lebih terstruktur, proses pembayaran dapat berjalan lebih cepat dan risiko keterlambatan pun dapat diminimalkan.

Sistem invoicing modern umumnya dilengkapi fitur otomatisasi yang mendukung pencatatan transaksi, pemantauan status pembayaran, serta pengelolaan invoice dalam satu sistem terpusat. Pendekatan ini membantu bisnis menjaga keteraturan administrasi sekaligus meningkatkan visibilitas arus kas.

Secara keseluruhan, sistem invoicing berperan penting dalam mendukung pengelolaan piutang yang lebih efisien. Dengan proses yang terstruktur, perusahaan dapat menjaga kelancaran arus kas dan mengurangi beban administrasi, sementara konsultasi gratis dengan penyedia solusi dapat membantu menentukan sistem yang paling sesuai dengan kebutuhan bisnis.