Dalam dunia bisnis yang kompetitif, mendorong penjualan adalah prioritas utama. Namun, pertumbuhan penjualan yang agresif seringkali harus diimbangi dengan manajemen risiko keuangan yang cermat, terutama terkait piang usaha. Di sinilah peran credit limit atau batas kredit menjadi sangat krusial sebagai alat strategis untuk menavigasi keseimbangan tersebut, memastikan arus kas tetap sehat sambil terus memperluas pasar.

Memahami dan mengelola batas kredit secara efektif bukan hanya tentang menghindari kerugian, tetapi juga tentang membangun kepercayaan dengan pelanggan dan menciptakan peluang pertumbuhan yang berkelanjutan. Software akuntansi yang tepat dapat mengubah fasilitas kredit dari sekadar alat transaksi menjadi instrumen loyalitas pelanggan. Dengan strategi yang matang, perusahaan dapat memfasilitasi penjualan yang lebih besar tanpa membahayakan stabilitas keuangannya sendiri, menjadikannya pilar penting dalam operasional bisnis modern.

Key Takeaways

|

Daftar Isi:

Apa Itu Credit Limit dalam Konteks Bisnis?

Credit limit adalah plafon atau batas maksimal jumlah kredit yang diberikan oleh perusahaan kepada seorang pelanggan untuk melakukan pembelian tanpa pembayaran tunai di muka. Dalam konteks bisnis-ke-bisnis (B2B), ini bukan sekadar fasilitas, melainkan sebuah instrumen strategis untuk membangun hubungan jangka panjang dan mengelola risiko piutang secara efektif. Penetapan batas ini didasarkan pada evaluasi mendalam terhadap kelayakan kredit pelanggan, yang memastikan bahwa perusahaan dapat memfasilitasi penjualan yang lebih besar tanpa membahayakan stabilitas keuangannya sendiri.

Memahami esensi credit limit lebih dari sekadar angka maksimal adalah langkah pertama bagi setiap pemimpin bisnis untuk mengoptimalkan strategi penjualan dan keuangannya. Batas kredit yang dikelola dengan baik dapat menjadi pembeda antara pertumbuhan yang berkelanjutan dan masalah arus kas yang melumpuhkan. Untuk menggali lebih dalam, mari kita bedah definisi, perbedaannya dalam konteks B2B dan B2C, serta istilah lain yang sering digunakan dalam praktik manajemen kredit.

1. Definisi credit limit

Secara fundamental, credit limit adalah nilai moneter tertinggi dari total piutang yang bersedia ditanggung oleh perusahaan Anda untuk satu pelanggan pada satu waktu. Batas ini berfungsi sebagai jaring pengaman finansial yang melindungi bisnis dari potensi kerugian akibat kredit macet atau gagal bayar dari pelanggan. Penetapannya tidak dilakukan secara acak, melainkan melalui proses analisis kredit yang mempertimbangkan berbagai faktor, mulai dari riwayat pembayaran pelanggan hingga kondisi finansial mereka saat ini, seperti yang dijelaskan oleh institusi keuangan terkemuka.

2. Perbedaan credit limit B2B dan B2C

Perbedaan utama terletak pada skala, kompleksitas, dan tujuan strategisnya. Credit limit B2C (Business-to-Consumer) biasanya lebih rendah dan proses persetujuannya lebih terstandardisasi, seringkali berdasarkan skor kredit individu untuk transaksi retail. Sebaliknya, credit limit B2B (Business-to-Business) melibatkan jumlah yang jauh lebih besar, proses evaluasi yang lebih mendalam termasuk analisis laporan keuangan perusahaan pelanggan, dan seringkali menjadi bagian dari negosiasi kontrak jangka panjang untuk membangun kemitraan strategis.

3. Istilah lain yang berkaitan

Dalam diskusi mengenai manajemen kredit, Anda akan sering mendengar beberapa istilah yang berkaitan erat dengan credit limit, seperti plafon kredit yang merupakan sinonim langsungnya. Selain itu, ada termin pembayaran (payment terms) yang menentukan jangka waktu pembayaran (misalnya, 30 atau 60 hari), piutang usaha (accounts receivable) yang merujuk pada total tagihan yang belum dibayar oleh pelanggan, dan kebijakan kredit (credit policy), yaitu dokumen formal yang mengatur semua aspek pemberian kredit di perusahaan Anda.

Mengapa Kebijakan Credit Limit Penting bagi Perusahaan Anda?

Menerapkan kebijakan credit limit yang terstruktur bukanlah sekadar praktik administratif, melainkan sebuah keputusan strategis yang dampaknya terasa di seluruh lini bisnis. Kebijakan ini berfungsi sebagai fondasi bagi departemen penjualan dan keuangan untuk bekerja secara sinergis, memungkinkan perusahaan untuk mengejar peluang pasar tanpa mengorbankan kesehatan finansial. Tanpa adanya batas kredit yang jelas, perusahaan akan kesulitan mengukur risiko, yang pada akhirnya dapat berujung pada piutang tak tertagih dalam jumlah besar dan mengganggu stabilitas arus kas.

Menerapkan kebijakan credit limit yang terstruktur bukanlah sekadar praktik administratif, melainkan sebuah keputusan strategis yang dampaknya terasa di seluruh lini bisnis. Kebijakan ini berfungsi sebagai fondasi bagi departemen penjualan dan keuangan untuk bekerja secara sinergis, memungkinkan perusahaan untuk mengejar peluang pasar tanpa mengorbankan kesehatan finansial. Tanpa adanya batas kredit yang jelas, perusahaan akan kesulitan mengukur risiko, yang pada akhirnya dapat berujung pada piutang tak tertagih dalam jumlah besar dan mengganggu stabilitas arus kas.

Dengan demikian, pentingnya credit limit melampaui fungsi dasarnya sebagai pengendali risiko. Kebijakan ini secara aktif berkontribusi pada pertumbuhan pendapatan, penguatan hubungan dengan pelanggan, dan peningkatan prediktabilitas keuangan. Menurut Harvard Business Review, membangun kepercayaan dalam penjualan B2B adalah kunci, dan kebijakan kredit yang adil adalah salah satu caranya. Mari kita telusuri lebih jauh beberapa manfaat utama yang menjadikan kebijakan credit limit sebagai pilar penting dalam operasional bisnis modern.

1. Mendorong peningkatan penjualan

Salah satu manfaat paling langsung dari credit limit adalah kemampuannya untuk menghilangkan hambatan transaksi bagi pelanggan yang ingin membeli dalam volume besar tetapi memiliki keterbatasan kas saat itu. Dengan menawarkan fleksibilitas pembayaran melalui kredit, Anda membuka pintu bagi pesanan yang lebih besar dan lebih sering, sehingga secara langsung meningkatkan volume penjualan dan pendapatan. Ini juga memberikan keunggulan kompetitif, karena pelanggan cenderung memilih pemasok yang menawarkan ketentuan pembayaran yang lebih fleksibel dan adil.

2. Mengelola risiko piutang tak tertagih

Ini adalah fungsi protektif utama dari credit limit, di mana setiap batas kredit yang ditetapkan bertindak sebagai “rem pengaman” untuk membatasi potensi kerugian dari satu pelanggan. Melalui proses analisis kredit yang mendahului penetapan limit, perusahaan dapat menyaring pelanggan berisiko tinggi dan memastikan bahwa tingkat eksposur finansial tetap berada dalam batas toleransi risiko yang dapat diterima. Dengan demikian, credit limit secara signifikan mengurangi kemungkinan terjadinya piutang tak tertagih (bad debt) yang dapat menggerus profitabilitas.

3. Membangun loyalitas pelanggan strategis

Pemberian credit limit yang adil dan memadai dapat dilihat sebagai bentuk kepercayaan dan kemitraan dari perusahaan Anda kepada pelanggan. Fasilitas ini tidak hanya memudahkan transaksi mereka, tetapi juga menunjukkan bahwa Anda berinvestasi dalam pertumbuhan bisnis mereka, yang pada gilirannya akan memperkuat hubungan dan membangun loyalitas jangka panjang. Pelanggan yang merasa dipercaya dan didukung cenderung akan memprioritaskan bisnis Anda dan enggan beralih ke kompetitor, di mana penggunaan software CRM terbaik dapat membantu memantau kepuasan mereka.

4. Meningkatkan prediktabilitas arus kas

Dengan adanya credit limit dan termin pembayaran yang jelas, tim keuangan dapat membuat proyeksi arus kas masuk (cash inflow) dengan lebih akurat. Mengetahui batas maksimal piutang dari setiap pelanggan memungkinkan perusahaan untuk merencanakan pengeluaran, investasi, dan kebutuhan modal kerja lainnya dengan lebih baik. Prediktabilitas ini sangat penting untuk menjaga likuiditas dan stabilitas keuangan perusahaan dalam jangka panjang, memastikan operasional berjalan lancar tanpa gangguan.

Strategi Efektif dalam Manajemen Credit Limit

Menetapkan credit limit hanyalah langkah awal, sementara tantangan sebenarnya terletak pada manajemen yang berkelanjutan. Manajemen credit limit yang efektif adalah proses dinamis yang membutuhkan pemantauan, evaluasi, dan penyesuaian secara berkala untuk memastikan kebijakan kredit tetap relevan dengan kondisi pasar dan profil risiko pelanggan. Tanpa strategi manajemen yang solid, batas kredit yang awalnya ditetapkan dengan baik bisa menjadi usang dan tidak lagi efektif dalam melindungi perusahaan dari risiko.

Oleh karena itu, perusahaan perlu mengadopsi serangkaian praktik terbaik yang mencakup pembuatan kebijakan yang jelas, peninjauan rutin, komunikasi proaktif, hingga prosedur penanganan saat terjadi masalah. Strategi-strategi ini memastikan bahwa program kredit Anda tidak hanya berfungsi sebagai alat penjualan, tetapi juga sebagai benteng pertahanan finansial yang kokoh. Berikut adalah beberapa strategi kunci yang dapat Anda terapkan untuk mengelola credit limit secara lebih efektif dan berkelanjutan.

1. Membuat kebijakan kredit yang jelas dan terdokumentasi

Langkah paling fundamental adalah merumuskan kebijakan kredit tertulis yang merinci semua aspek, mulai dari kriteria kelayakan, proses aplikasi dan persetujuan, hingga termin pembayaran dan prosedur penagihan. Dokumen ini menjadi panduan standar bagi tim penjualan dan keuangan, memastikan konsistensi dalam pengambilan keputusan dan mengurangi ambiguitas. Kebijakan yang jelas juga memberikan transparansi kepada pelanggan mengenai hak dan kewajiban mereka, membangun fondasi hubungan bisnis yang sehat.

2. Melakukan peninjauan batas kredit secara berkala

Credit limit bukanlah angka yang statis; ia harus ditinjau secara periodik, misalnya setiap enam atau dua belas bulan, atau ketika ada perubahan signifikan dalam pola pembelian pelanggan. Peninjauan ini bertujuan untuk menyesuaikan batas kredit dengan kondisi terkini, seperti peningkatan volume bisnis pelanggan yang mungkin memerlukan limit lebih tinggi, atau sebaliknya, penurunan kinerja yang menandakan perlunya pengurangan limit untuk mitigasi risiko. Proses ini memastikan kebijakan kredit tetap adaptif dan relevan.

3. Komunikasi proaktif dengan pelanggan

Jaga jalur komunikasi yang terbuka dengan pelanggan mengenai status kredit mereka. Berikan notifikasi ketika mereka mendekati credit limit untuk menghindari penolakan transaksi yang dapat mengganggu operasional mereka dan merusak hubungan. Komunikasi proaktif juga penting saat melakukan penyesuaian limit, baik itu kenaikan sebagai bentuk apresiasi maupun penurunan yang perlu dijelaskan dengan alasan yang logis dan transparan. Hubungan baik sangat penting dalam manajemen piutang.

4. Menetapkan prosedur untuk penanganan kredit macet

Meskipun sudah dimitigasi, risiko kredit macet akan selalu ada, sehingga penting untuk memiliki prosedur standar untuk menanganinya. Prosedur ini harus mencakup langkah-langkah eskalasi yang jelas, mulai dari pengiriman surat pengingat, panggilan telepon, negosiasi restrukturisasi utang, hingga kapan harus melibatkan pihak ketiga seperti agensi penagihan atau jalur hukum. Prosedur yang terstruktur memastikan penanganan yang cepat dan konsisten, memaksimalkan peluang pemulihan piutang dan meminimalkan kerugian finansial.

Otomatisasi Manajemen Credit Limit dengan Software Akuntansi

Di era digital saat ini, mengelola credit limit secara manual menggunakan spreadsheet atau dokumen terpisah sudah tidak lagi efisien dan rentan terhadap kesalahan manusia. Proses manual memperlambat pengambilan keputusan, menyulitkan pemantauan secara real-time, dan seringkali menyebabkan informasi yang terfragmentasi antara tim penjualan dan keuangan. Keterlambatan dalam mendeteksi pelanggan yang telah melampaui batas kreditnya dapat secara langsung meningkatkan risiko kerugian finansial bagi perusahaan, menghambat potensi pertumbuhan yang sehat.

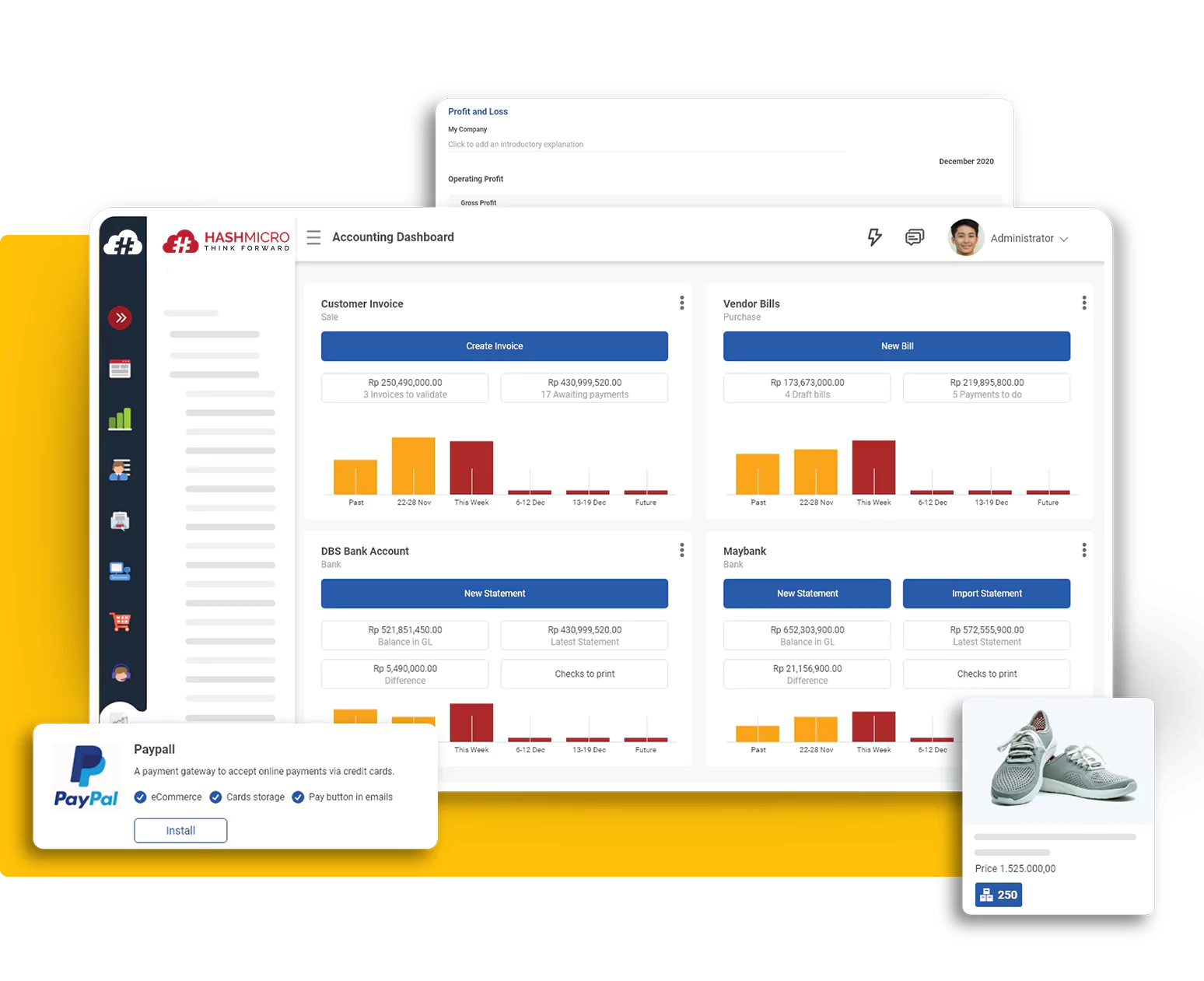

Untuk mengatasi tantangan ini, penggunaan Software Akuntansi HashMicro modern menjadi solusi yang sangat efektif. Sistem ini mampu mengotomatiskan berbagai aspek manajemen kredit, mulai dari penetapan awal hingga pemantauan dan pelaporan, serta mengintegrasikannya dengan proses bisnis lain seperti penjualan dan CRM. Dengan otomatisasi, perusahaan dapat meningkatkan akurasi, mempercepat respons, dan memperoleh visibilitas penuh terhadap status piutang secara real-time, mengubah manajemen kredit menjadi keunggulan kompetitif.

1. Notifikasi otomatis saat limit tercapai

Salah satu fitur paling kuat dari software akuntansi adalah kemampuannya untuk secara otomatis memblokir pembuatan pesanan penjualan baru atau memberikan peringatan instan ketika seorang pelanggan mencoba melakukan transaksi yang akan melampaui credit limit yang telah ditetapkan. Notifikasi ini dapat dikirimkan kepada tim penjualan dan manajer terkait, memungkinkan mereka untuk segera mengambil tindakan. Tindakan tersebut bisa berupa permintaan pembayaran sebagian atau negosiasi penyesuaian limit sementara, sebelum transaksi ditolak secara final.

2. Pelaporan dan analisis piutang real-time

Software modern menyediakan dasbor dan laporan yang menyajikan data piutang secara real-time, termasuk daftar pelanggan yang mendekati atau telah melampaui credit limit mereka. Manajer keuangan dapat dengan mudah memantau umur piutang (aging analysis), mengidentifikasi potensi risiko kredit macet lebih awal, dan membuat keputusan strategis berdasarkan data yang akurat dan terkini. Visibilitas ini sangat penting untuk menjaga kesehatan arus kas perusahaan dan memastikan likuiditas tetap terjaga setiap saat.

3. Integrasi dengan modul penjualan dan CRM

Manajemen credit limit menjadi jauh lebih efektif ketika terintegrasi penuh dengan modul lain dalam sebuah Sistem ERP yang komprehensif. Saat tim penjualan membuat quotation atau sales order, sistem dapat secara otomatis memeriksa sisa credit limit pelanggan. Data dari berbagai rekomendasi software CRM mengenai riwayat interaksi dan komunikasi dengan pelanggan juga dapat menjadi pertimbangan tambahan dalam proses peninjauan dan penyesuaian limit, menciptakan alur kerja yang sinergis dan terpadu untuk hasil yang optimal.

4. Mempercepat proses approval kredit

Dengan alur kerja persetujuan (approval workflow) yang terdefinisi dalam sistem, proses pengajuan kenaikan credit limit atau persetujuan kredit untuk pelanggan baru dapat dipercepat secara signifikan. Permintaan dapat secara otomatis diteruskan ke pihak yang berwenang, lengkap dengan data pendukung yang relevan dari berbagai modul. Keputusan dapat dibuat lebih cepat tanpa perlu lagi mengandalkan email atau dokumen fisik yang tersebar, yang tidak hanya meningkatkan efisiensi internal tetapi juga mempercepat siklus penjualan.

Optimalkan Manajemen Bisnis Anda dengan Solusi dari HashMicro

HashMicro menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses bisnis, termasuk pengelolaan keuangan dan kredit. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti pemantauan piutang yang rumit, risiko kredit macet, dan proses persetujuan yang lambat, sehingga meningkatkan efisiensi operasional secara keseluruhan.

HashMicro menyediakan sistem ERP terintegrasi yang dirancang khusus untuk mengotomatisasi dan menyederhanakan proses bisnis, termasuk pengelolaan keuangan dan kredit. Dengan solusi yang komprehensif, perusahaan dapat mengatasi tantangan seperti pemantauan piutang yang rumit, risiko kredit macet, dan proses persetujuan yang lambat, sehingga meningkatkan efisiensi operasional secara keseluruhan.

Melalui Software Akuntansi yang canggih, perusahaan dapat memproses transaksi lebih cepat, mengurangi human error, serta mendapatkan data keuangan yang akurat secara real-time. Sistem ini dilengkapi dengan fitur otomatisasi pemantauan credit limit, alur persetujuan, dan integrasi langsung dengan modul penjualan untuk memastikan setiap transaksi terkontrol dengan baik dan sesuai kebijakan.

Sistem HashMicro dirancang dengan integrasi penuh antar modul, sehingga data dari berbagai departemen seperti akuntansi, inventaris, pembelian, dan penjualan dapat saling terhubung. Hal ini memberikan visibilitas yang lebih baik terhadap seluruh operasional bisnis dan memastikan setiap keputusan didasarkan pada informasi yang akurat dan terkini, memberdayakan perusahaan untuk tumbuh secara berkelanjutan.

Fitur Software Akuntansi HashMicro:

- Credit Limit Management: Mengatur dan memantau batas kredit untuk setiap pelanggan secara otomatis, serta memberikan notifikasi real-time ketika limit hampir atau sudah tercapai untuk mencegah risiko piutang berlebih.

- Automated Invoicing: Menciptakan dan mengirimkan faktur secara otomatis berdasarkan pesanan penjualan, mengurangi pekerjaan manual dan mempercepat siklus penagihan untuk meningkatkan arus kas.

- Real-Time Financial Reporting: Menghasilkan laporan keuangan seperti neraca, laba rugi, dan laporan arus kas secara instan, memberikan visibilitas penuh terhadap kesehatan finansial perusahaan untuk pengambilan keputusan yang lebih cepat.

- Accounts Receivable Management: Melacak semua piutang usaha dengan mudah, memantau faktur yang jatuh tempo, dan mengirimkan pengingat pembayaran otomatis untuk meminimalkan risiko kredit macet.

- Integration with Sales & CRM: Terintegrasi langsung dengan sistem penjualan dan CRM untuk memastikan data pelanggan dan transaksi selalu sinkron, memfasilitasi alur kerja yang mulus dari penawaran hingga penagihan.

Dengan HashMicro, perusahaan Anda dapat meningkatkan efisiensi operasional, transparansi data, dan otomatisasi proses bisnis yang lebih baik. Untuk melihat bagaimana solusi kami dapat membantu bisnis Anda secara nyata, jangan ragu untuk mencoba demo gratisnya sekarang juga.

Kesimpulan

Credit limit adalah lebih dari sekadar angka, ia adalah komponen vital dalam mesin strategi keuangan dan penjualan perusahaan Anda. Dengan memahami konsepnya secara mendalam, menerapkan kebijakan yang bijaksana, dan memanfaatkan software akuntansi untuk otomatisasi, Anda dapat secara efektif menyeimbangkan ambisi pertumbuhan dengan kehati-hatian finansial.

Pada akhirnya, manajemen batas kredit yang unggul akan memperkuat arus kas, membangun loyalitas pelanggan, dan meletakkan fondasi yang kokoh untuk kesuksesan bisnis jangka panjang di tahun 2025 dan seterusnya.

Pertanyaan Tentang Credit Limit

-

Apa perbedaan antara credit limit dan termin pembayaran?

Credit limit adalah batas maksimal nilai piutang, sementara termin pembayaran adalah jangka waktu pelunasan tagihan (misalnya, 30 hari). Keduanya adalah komponen penting dari kebijakan kredit.

-

Seberapa sering perusahaan harus meninjau credit limit pelanggan?

Idealnya, peninjauan dilakukan setiap 6 hingga 12 bulan. Namun, peninjauan juga perlu dilakukan jika ada perubahan signifikan dalam volume pesanan atau kondisi finansial pelanggan.

-

Apa yang harus dilakukan jika pelanggan yang baik melebihi credit limit mereka?

Komunikasikan secara proaktif. Pahami kebutuhan mereka dan pertimbangkan untuk memberikan pengecualian sementara atau menawarkan proses pengajuan kenaikan limit permanen sebagai bentuk dukungan.