Laporan arus kas tidak langsung merupakan metode penyajian arus kas operasi yang dimulai dari laba bersih, lalu disesuaikan dengan komponen nonkas serta perubahan akun neraca terkait. Pendekatan ini membantu menjelaskan mengapa angka laba tidak selalu sejalan dengan kas yang benar-benar diterima atau dikeluarkan perusahaan dalam aktivitas operasionalnya.

Dalam praktiknya, metode tidak langsung sering dipilih karena memudahkan analisis keterkaitan antara kinerja akuntansi dan arus kas. Dengan melihat penyesuaian seperti penyusutan, piutang, atau utang usaha, laporan ini memberikan konteks yang lebih utuh tentang bagaimana aktivitas operasional memengaruhi posisi kas perusahaan dari satu periode ke periode berikutnya.

Meski terlihat sistematis, laporan arus kas tidak langsung kerap menimbulkan kebingungan, terutama saat menelusuri logika penyesuaian dari laba bersih ke kas operasi. Di sinilah pemahaman struktur, komponen, dan alur penyusunannya menjadi penting agar laporan yang dihasilkan tidak hanya rapi secara format, tetapi juga akurat secara makna.

Key Takeaways

|

Daftar Isi:

Pengertian Laporan Arus Kas Tidak Langsung

Laporan arus kas tidak langsung menyajikan arus kas operasional dengan titik awal laba bersih, lalu menyesuaikannya dengan transaksi nonkas dan perubahan akun neraca. Di Indonesia, pendekatan ini sejalan dengan standar akuntansi tentang laporan arus kas, yang memperbolehkan entitas menggunakan metode tidak langsung untuk pelaporan arus kas dari aktivitas operasi.

Melalui metode ini, pembaca bisa menelusuri dampak perubahan piutang, persediaan, utang, dan beban nonkas terhadap kas operasi. Hasilnya, kondisi kas perusahaan terlihat lebih realistis dan mudah dipahami.

Elemen Penting dalam Penyusunan Arus Kas Tidak Langsung

Sebelum menyusun arus kas dengan metode tidak langsung, saya biasanya mulai dari memahami komponen yang memengaruhi penyesuaian laba bersih. Setiap elemen di bawah ini berperan langsung dalam rekonsiliasi laba ke kas operasi, bukan sekadar angka pelengkap di laporan.

Sebelum menyusun arus kas dengan metode tidak langsung, saya biasanya mulai dari memahami komponen yang memengaruhi penyesuaian laba bersih. Setiap elemen di bawah ini berperan langsung dalam rekonsiliasi laba ke kas operasi, bukan sekadar angka pelengkap di laporan.

1. Beban depresiasi & amortisasi

Depresiasi dan amortisasi mengurangi laba bersih tanpa mengeluarkan kas. Karena itu, laporan arus kas tidak langsung menambahkan kembali beban ini ke laba. Misalnya, penyusutan mesin Rp10 juta menekan laba, tetapi tidak mengurangi kas.

2. Untung/rugi pelepasan aset tetap

Keuntungan atau kerugian dari penjualan aset tidak mencerminkan arus kas operasional. Jika perusahaan menjual kendaraan seharga Rp80 juta dengan nilai buku Rp100 juta, rugi Rp20 juta tersebut perlu disesuaikan agar kas operasi tetap akurat.

3. Piutang usaha

Kenaikan piutang menandakan penjualan belum menghasilkan kas. Saat tagihan ke pelanggan dari penjualan kredit bertambah Rp50 juta berarti perusahaan belum menerima kas dari transaksi kredit, sehingga kas operasi berkurang.

4. Beban dibayar di muka

Saat perusahaan membayar beban untuk periode mendatang, kas sudah keluar meski beban belum diakui. Pembayaran sewa Rp120 juta di awal periode akan menekan kas operasi pada laporan arus kas tidak langsung.

5. Persediaan

Perubahan persediaan mencerminkan penggunaan kas untuk pembelian barang atau bahan baku. Kenaikan persediaan Rp30 juta menunjukkan tambahan kas keluar dari aktivitas operasional.

6. Utang usaha

Utang usaha yang meningkat menandakan perusahaan menunda pembayaran ke pemasok. Jika utang bertambah Rp40 juta, kas operasi justru terlihat lebih besar karena kas belum keluar.

7. Utang pajak penghasilan

Utang pajak muncul saat beban pajak sudah diakui tetapi belum dibayar. Pencatatan utang pajak Rp25 juta berarti kas masih tersimpan dan baru akan keluar di periode berikutnya.

Perbandingan Metode Arus Kas: Langsung vs Tidak Langsung

Untuk memudahkan pemahaman, di atas adalah tabel perbedaan metode arus kas langsung dan tidak langsung. Tabel ini menampilkan perbedaan utama dari segi perhitungan, penyajian, sumber data, fokus pelaporan, dan kompleksitas penyusunan.

Kelebihan dan Kekurangan Pendekatan Arus Kas Tidak Langsung

Metode arus kas tidak langsung punya sisi praktis, tapi juga menyimpan keterbatasan. Saya biasanya melihatnya dari sudut kemudahan penyusunan dan kejelasan informasi kas yang dihasilkan.

Kelebihan arus kas tidak langsung

- Lebih mudah disusun: Metode ini langsung memakai data dari laporan laba rugi dan neraca tanpa perlu melacak transaksi kas satu per satu.

- Membantu membaca selisih laba dan kas: Penyesuaian nonkas membuat perbedaan antara laba bersih dan kas operasi terlihat jelas.

- Efisien untuk laporan rutin: Perusahaan dengan struktur laporan keuangan rapi bisa menyusun arus kas tanpa proses tambahan.

- Mendukung analisis operasional: Perubahan piutang, persediaan, dan utang langsung terlihat dampaknya ke kas.

Kekurangan arus kas tidak langsung

- Kurang detail soal kas masuk dan keluar: Laporan ini tidak menunjukkan transaksi kas secara spesifik.

- Sulit dipahami pembaca awam: Banyaknya penyesuaian sering membingungkan jika belum terbiasa membaca laporan keuangan.

- Tidak fokus pada arus kas aktual: Rekonsiliasi laba lebih dominan dibanding pergerakan kas harian.

- Rentan salah penyesuaian: Kesalahan membaca perubahan akun neraca bisa langsung memengaruhi hasil kas operasi.

Langkah-langkah Menyusun Laporan Arus Kas Tidak Langsung

Saat menyusun laporan arus kas tidak langsung, saya biasanya fokus pada satu hal: mengubah laba bersih menjadi kas operasi yang masuk akal. Urutannya sederhana, asal setiap penyesuaian dicatat dengan benar dan mengikuti logika arus kas dari aktivitas operasi dalam laporan keuangan.

1. Mulai dari laba bersih

Ambil laba bersih setelah pajak dari laporan laba rugi periode berjalan. Gunakan angka final dan pastikan periodenya sama dengan neraca pembanding.

2. Tambahkan item nonkas

Masukkan kembali beban nonkas seperti depresiasi dan amortisasi. Kurangi keuntungan nonkas, misalnya laba penjualan aset. Ambil datanya dari jurnal penyesuaian atau catatan laporan keuangan agar tidak ada pos ganda.

3. Sesuaikan perubahan aset dan kewajiban lancar

Bandingkan saldo awal dan akhir piutang, persediaan, beban dibayar di muka, utang usaha, dan utang pajak. Kurangi laba jika aset lancar naik, tambahkan jika turun. Tambahkan laba jika kewajiban lancar naik, kurangi jika turun.

4. Hitung arus kas dari aktivitas operasi

Jumlahkan laba bersih, penyesuaian nonkas, dan perubahan modal kerja. Cek kembali angkanya agar tanda plus-minus tidak terbalik dan hasilnya tetap logis.

5. Catat arus kas investasi dan pendanaan

Masukkan transaksi kas terkait pembelian atau penjualan aset, pinjaman, setoran modal, dan dividen. Gunakan tanda yang konsisten agar arus masuk dan keluar mudah dibaca.

6. Rekonsiliasi saldo kas akhir

Jumlahkan arus kas operasi, investasi, dan pendanaan untuk mendapatkan perubahan kas bersih. Cocokkan kas awal ditambah perubahan tersebut dengan saldo kas akhir di neraca. Telusuri selisih kas jika angkanya tidak sama.

Ilustrasi Laporan Arus Kas Tidak Langsung

Bagian ini menunjukkan cara kerja laporan arus kas tidak langsung dalam bentuk yang lebih konkret. Contohnya berangkat dari laba bersih, lalu menelusuri penyesuaian nonkas dan perubahan akun lancar hingga terbentuk kas dari aktivitas operasi.

Prosesnya dimulai dari laba bersih periode berjalan. Beban nonkas seperti depresiasi ditambahkan kembali karena tidak mengurangi kas. Setelah itu, perubahan piutang, persediaan, dan utang usaha disesuaikan untuk mencerminkan kas yang benar-benar bergerak selama periode tersebut.

Contoh studi kasus sederhana

Sebuah perusahaan mencatat laba bersih Rp200 juta. Di periode yang sama, perusahaan membukukan depresiasi Rp30 juta, piutang usaha naik Rp40 juta, persediaan naik Rp20 juta, dan utang usaha naik Rp25 juta. Dari sini, arus kas operasi tidak sama dengan laba. Penyesuaian akun-akun tersebut menjelaskan ke mana kas bergerak dan mengapa kas bersih dari operasi bisa lebih kecil atau lebih besar dari laba yang dilaporkan.

Ilustrasi seperti ini membantu membaca laporan arus kas tidak langsung secara logis, terutama saat laba terlihat sehat tetapi posisi kas tidak berubah banyak.

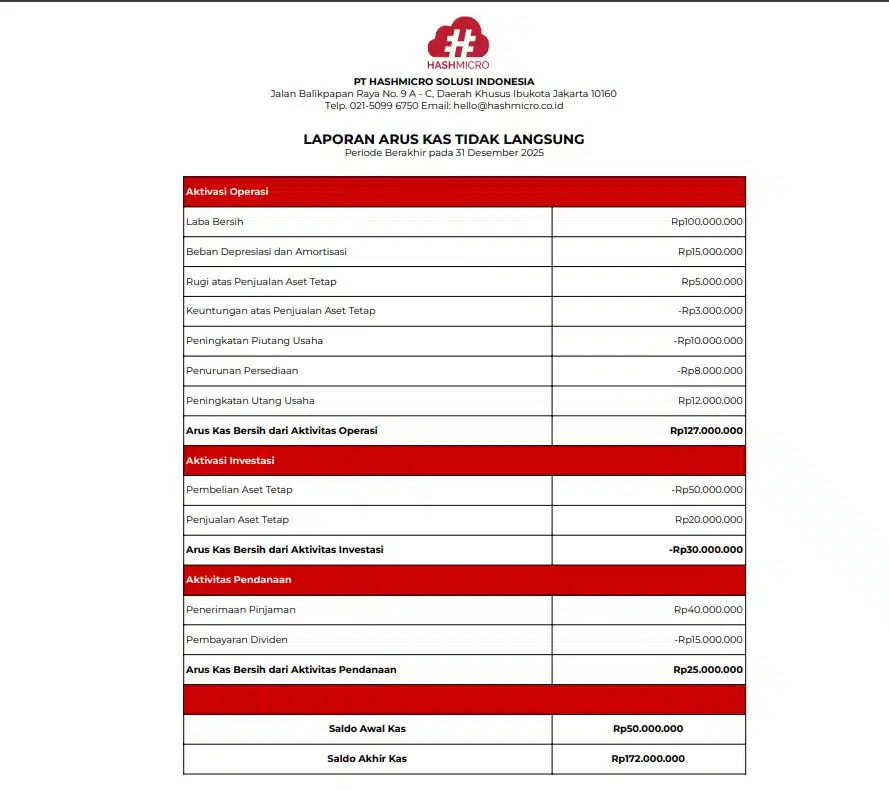

Contoh Laporan Arus Kas Tidak Langsung

Kesimpulan

Laporan arus kas tidak langsung membantu melihat hubungan antara laba bersih dan kas operasional secara lebih masuk akal. Melalui penyesuaian item nonkas serta perubahan akun neraca, metode ini memberi konteks atas pergerakan kas yang tidak langsung terlihat di laporan laba rugi.

Dalam praktiknya, penyusunan arus kas tidak langsung menuntut ketelitian, terutama saat melakukan rekonsiliasi laba ke kas operasi. Banyak bisnis memilih memanfaatkan sistem akuntansi untuk menjaga konsistensi data dan mengurangi kesalahan perhitungan, termasuk solusi yang menyediakan pendampingan atau konsultasi gratis saat proses awal penggunaan.

Pada akhirnya, pemahaman yang baik terhadap struktur dan logika laporan arus kas tidak langsung akan membantu pembacaan kondisi kas menjadi lebih realistis, bukan sekadar berdasarkan angka laba di atas kertas.

Pertanyaan Seputar Laporan Arus Kas Tidak Langsung

-

Apa itu laporan arus kas metode tidak langsung?

Laporan arus kas metode tidak langsung adalah laporan yang menunjukkan arus kas operasional dengan memulai dari laba bersih. Laba bersih ini kemudian disesuaikan dengan item non-kas, seperti depresiasi, dan perubahan aset serta kewajiban lancar untuk mendapatkan kas bersih.

-

Apa perbedaan metode langsung dan tidak langsung?

Metode langsung mencatat arus kas dari aktivitas operasional secara rinci, seperti penerimaan kas dari pelanggan dan pembayaran kas ke pemasok. Sementara itu, metode tidak langsung dimulai dari laba bersih, lalu disesuaikan dengan penyesuaian non-kas dan perubahan akun neraca.

-

Bagaimana cara menghitung arus kas dengan metode tidak langsung?

Cara menghitung arus kas dengan metode tidak langsung:

1. Mulai dari laba bersih perusahaan.

2. Tambahkan atau kurangi item non-kas seperti depresiasi dan amortisasi.

3. Sesuaikan dengan perubahan aset dan kewajiban lancar, seperti piutang, persediaan, dan utang usaha.

4. Hasil akhirnya adalah arus kas bersih dari aktivitas operasional.