Metode yang sering digunakan dalam menentukan biaya produksi adalah full costing dan variable costing. Dalam siklus bisnis yang terdiri dari produksi, distribusi, dan penjualan, kedua metode ini berperan penting untuk memastikan biaya yang tercatat sesuai dengan kebutuhan perusahaan.

Baik full costing maupun variable costing sama-sama berfungsi sebagai metode perhitungan biaya produk. Keduanya menjadi dasar dalam proses penetapan harga, sehingga perusahaan dapat lebih tepat dalam mengelola anggaran dan mengambil keputusan bisnis.

Kemampuan dalam mengoptimalkan keuntungan tanpa menambah risiko kerugian sangatlah penting. Salah satu caranya adalah dengan memanfaatkan software akuntansi untuk mempercepat pencatatan penjualan, memantau arus kas, dan membaca margin laba lebih akurat yang dapat membantu pengusaha meningkatkan efisiensi dan konversi penjualan. Untuk memahami lebih lanjut, mari simak artikel ini!

Key Takeaways

|

Daftar Isi:

Apa itu Variable Costing?

Variable costing adalah sebuah metode untuk menghitung segala biaya yang perusahaan gunakan untuk memproduksi suatu produk, dimana biaya ini memiliki jumlah yang terus berubah tergantung pada ruang lingkup kegiatan bisnis. Dengan kata lain, biaya ini juga berfluktuasi sebanding dengan produksi atau produksi.

Biaya tersebut pun nantinya dapat menghasilkan jumlah yang fluktuatif (tidak tetap atau tidak pasti) yaitu memiliki kemampuan untuk naik-turun secara proporsional.

Harga pokok produk menurut metode variabel costing umumnya terdiri dari:

(a) Biaya bahan baku = Rp xxx

(b) Biaya tenaga kerja variabel = Rp xxx

(c) Biaya overhead pabrik variabel = Rp xxx

Harga pokok produk = (a) + (b) + (c)

Pengertian Full Costing

Sedangkan full costing dipahami sebagai perhitungan biaya produksi menyeluruh, yaitu seluruh biaya yang telah suatu perusahaan keluarkan sebagai biaya untuk proses produksi.

Oleh karena itu, metode ini akan melibatkan segala biaya, termasuk biaya variabel, biaya tetap, biaya langsung, biaya tidak langsung, investasi, dan semua biaya yang perusahaan gunakan dalam proses produksi. Oleh karena itu, metode ini biasanya digunakan sebagai tolak ukur, terutama dalam menghitung biaya pokok produksi dan total biaya per unit.

Berikut merupakan harga pokok produksi menurut metode full costing, terdiri dari:

(a) Biaya bahan baku = Rp xxx

(b) Biaya tenaga kerja langsung = Rp xxx

(c) Biaya overhead pabrik tetap = Rp xxx

(d) Biaya overhead pabrik variabel = Rp xxx

Harga pokok produksi = (a) + (b) + (c) + (d)

Setelah penjelasan singkat mengenai perbedaannya kedua metode tersebut, berikut merupakan tujuan dari adanya variable costing.

Baca juga: Fungsi Komunikasi Pemasaran dalam Menarik Perhatian Pelanggan

Tujuan Adanya Variable Costing

Tujuan dari biaya variabel adalah untuk menyediakan informasi yang memiliki orientasi bagi manajemen dalam pengambilan keputusan jangka pendek, yaitu:

- Pihak manajemen dapat mengetahui batas kontribusi yang berguna untuk menentukan rencana besarnya laba melalui analisis hubungan biaya-volume-laba dan untuk keputusan bagi pihak manajemen dalam pengambilan kebijaksanaan jangka pendek.

- Manajemen memiliki kemudahan dalam memfasilitasi pemantauan status operasional, pembuatan penilaian, dan akuntabilitas ke departemen lain dalam perusahaan.

Apa Kelebihan Full Costing dan Variable Costing?

Bagi sebagian besar dari Anda yang mungkin masih bingung untuk memilih menggunakan metode apa yang tepat bagi bisnis Anda, kelanjutan dari artikel ini dapat menambah wawasan Anda sebelum menjatuhkan pilihan yang sesuai.

Kelebihan metode full costing

- Dapat menampilkan total biaya overhead secara komprehensif

- Metode ini memiliki dua jenis biaya yaitu biaya variabel dan overhead

- Dapat melakukan penundaan dalam beban biaya overhead saat produk belum laku terjual.

Kelebihan variable costing

Perlu diketahui bahwa ada kelebihan akuntansi biaya variabel yang perlu Anda ketahui, berikut daftarnya:

-

Manajemen Biaya

Dengan menggunakan metode ini, pihak manajemen dapat memisahkan biaya tetap dari laporan laba rugi sehingga pihak manajemen dapat lebih fokus pada perilaku biaya tetap ini.

-

Mendukung pengambilan keputusan jangka pendek

Metode ini juga mendukung pihak manajemen agar dapat menentukan pengambilan keputusan. Contohnya, jika ada pesanan khusus dari konsumen maka harganya sudah dapat perusahaan tentukan melalui variabel costing.

-

Membantu perencanaan penentuan laba jangka pendek

Pihak manajemen memerlukan informasi mengenai biaya yang sudah dipisahkan menurut perilaku dan menurut perubahan volume produksi untuk menentukan laba jangka pendek, penggunaan sistem perencanaan seperti ERP tentu akan sangat membatu dalam perencanaan laba pendek seperti ini.

Sistem ERP mampu mengintegrasikan setiap aktivitas bisnis, seperti dalam kegiatan manajemen inventaris, sales & marketing, dan keuangan.

Baca juga: Apa itu Purchase Order dan Apa Kegunaannya bagi Bisnis Anda?

Apa Kekurangan Full Costing dan Variable Costing?

Kekurangan metode full costing

- Harga jual produk lebih tinggi dibandingkan dengan metode biaya variabel.

- Metode full costing membuat konsumen mau membayar berapapun untuk barang yang mereka inginkan

- Hanya dapat Anda gunakan dalam bisnis dengan bidang produksi bahan pokok masyarakat pada umumnya.

Kekurangan variable costing

- Discretionary fixed cost dan committed fixed cost akan sulit untuk dilakukan pada metode costing jenis ini.

- Metode ini akan menyebabkan naik turunnya suatu laba, disebabkan karena terjadinya perubahan dalam penjualan suatu produk.

- Variable costing tidak cocok untuk perusahaan yang bersifat musiman

Bagaimana Contoh Laporan Laba Rugi Full Costing?

Dalam laporan laba rugi yang dibuat dengan metode full costing, bisa dilihat di contoh bahwa metode ini menitikberatkan pada penyajian unsur-unsur biaya yang berhubungan dengan fungsi-fungsi pokok yang ada dalam perusahaan. Berikut contohnya:

PT Karya Puspita

Laporan Laba Rugi (Metode Full Costing)

Pastikan anda cek kembali email inbox untuk terhubung dengan tim professional HashMicro

Terima Kasih, Tim kami akan menghubungi Anda melalui email!

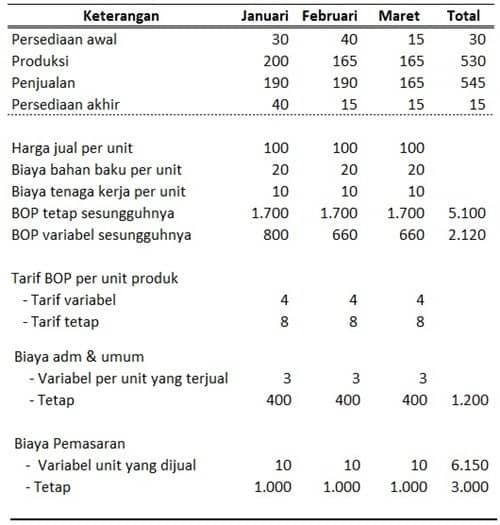

Bagaimana Contoh Laporan Laba Rugi Variable Costing?

PT Rakyat Semesta

Laporan Laba Rugi (Metode Variabel Costing)

Bulan Januari, Februari, Maret 2020

Kesimpulan

Variable costing adalah metode menghitung biaya produksi yang hanya memperhitungkan biaya variabel, sedangkan full costing mencakup seluruh biaya tetap dan variabel. Kedua metode ini penting untuk membantu perusahaan menetapkan harga dan mengelola anggaran secara tepat.

Jika penerapan keduanya terasa kompleks, Software Akuntansi HashMicro bisa menjadi solusi. Sistem ini otomatisasi pembukuan, pengelolaan aset, hingga analisis keuangan real-time. Integrasi dengan point of sale juga memudahkan kontrol bisnis di berbagai cabang.

Masih banyak fitur menarik lainnya yang bisa Anda optimalkan. Tunggu apa lagi? Coba demo gratis HashMicro sekarang dan rasakan kemudahan mengelola keuangan bisnis Anda!

Pertanyaan Seputar Variable Costing

-

Apa yang dimaksud dengan metode variable costing?

Metode variable costing adalah cara menghitung biaya produksi dengan hanya memasukkan biaya yang sifatnya variabel, seperti bahan baku, tenaga kerja langsung, dan biaya overhead variabel.

-

Apa bedanya full costing dan variable costing?

Full costing menghitung seluruh biaya produksi (biaya tetap dan variabel), sedangkan variable costing hanya menghitung biaya yang berubah sesuai volume produksi.

-

Apa itu variable cost dan contohnya?

Variable cost adalah biaya yang berubah sebanding dengan jumlah produksi, misalnya biaya bahan baku, kemasan, dan tenaga kerja langsung.

-

Apakah HPP sama dengan biaya variabel?

Tidak. Harga Pokok Penjualan (HPP) mencakup semua biaya untuk menghasilkan dan menjual produk, termasuk biaya tetap, sedangkan biaya variabel hanya mencakup biaya yang berubah sesuai jumlah produksi.