Pilihan pembayaran menentukan apakah pelanggan jadi membeli atau meninggalkan toko. Di bisnis ritel, F&B, klinik, salon, hingga jaringan toko cabang, pelanggan sudah terbiasa membayar lewat kartu tap, e-wallet, atau QRIS. Ketika opsi tersebut tidak tersedia, proses checkout terasa lambat dan bisnis terlihat tidak siap melayani pelanggan modern.

Contactless payment bukan lagi fitur tambahan, bagi merchant, pembayaran nirkontak memangkas waktu antrean, menghilangkan risiko salah hitung uang tunai, dan mencatat setiap transaksi secara otomatis. Artikel ini membahas jenis contactless payment yang berlaku di Indonesia, cara kerjanya, manfaat nyatanya bagi bisnis, dan langkah menerapkannya di toko.

Key Takeaways

|

Apa Itu Contactless Payment?

Contactless payment adalah metode pembayaran yang memungkinkan transaksi dilakukan tanpa kontak fisik antara pembeli dan kasir, cukup dengan Anda mendekatkan kartu, smartphone, atau perangkat wearable ke reader pembayaran dalam jarak kurang dari 4 cm.

Dalam bahasa Indonesia, contactless payment disebut juga pembayaran nirkontak. Teknologi utamanya yang digunakan adalah NFC (Near Field Communication) dan RFID (Radio Frequency Identification), yaitu teknologi komunikasi jarak dekat yang memungkinkan perangkat pembayaran dan reader saling bertukar data secara aman dan instan.

Jenis-Jenis Contactless Payment yang Berlaku di Indonesia

Merchant di Indonesia umumnya bertemu tiga jenis contactless payment yaitu kartu NFC, dompet digital, dan QRIS.

1. Kartu Kredit dan Debit Berteknologi NFC (Tap to Pay)

Kartu kredit dan debit contactless biasanya menampilkan simbol gelombang di bagian depan kartu. Pelanggan cukup mendekatkan kartu ke mesin EDC yang mendukung NFC, dan transaksi diproses tanpa perlu menggesek atau memasukkan kartu ke slot. Untuk transaksi di bawah nominal tertentu, beberapa bank memungkinkan pembayaran tanpa PIN, sedangkan transaksi bernilai lebih besar tetap membutuhkan otorisasi tambahan.

Kartu NFC paling cocok untuk bisnis dengan banyak pelanggan aktif pengguna kartu bank, seperti ritel modern, restoran, hotel, klinik, dan outlet dengan nilai transaksi rata-rata yang relatif tinggi.

2. Dompet Digital atau E-Wallet

Dompet digital seperti GoPay, OVO, DANA, dan ShopeePay termasuk pembayaran nirkontak ketika digunakan untuk scan QR atau pembayaran langsung dari aplikasi. Di Indonesia, e-wallet lebih umum berjalan melalui QR code dibanding NFC murni.

Bagi merchant, e-wallet membantu menjangkau pelanggan yang jarang membawa uang tunai. Jika setiap e-wallet dikelola secara terpisah, rekonsiliasi pembayaran bisa menjadi rumit dan rawan selisih. Karena itu, integrasi dengan software kasir menjadi penting agar seluruh pembayaran digital tercatat di satu tempat secara otomatis.

3. QRIS (Quick Response Code Indonesian Standard)

QRIS adalah standar QR Code nasional dari Bank Indonesia yang memungkinkan merchant menerima pembayaran dari berbagai aplikasi bank dan e-wallet menggunakan satu kode QR. Dengan demikian, merchant tidak perlu menyediakan QR terpisah untuk setiap metode pembayaran.

Sebagai contactless payment, pelanggan cukup memindai QR melalui ponsel tanpa menyentuh uang tunai atau perangkat kasir. UMKM dapat memulai dengan QRIS statis, sedangkan bisnis dengan transaksi lebih tinggi sebaiknya menggunakan QRIS dinamis yang terintegrasi dengan POS agar nominal transaksi terisi otomatis.

MDR QRIS untuk merchant regular sebesar 0,3% per transaksi, sementara sektor seperti pendidikan, sosial, donasi, dan BPJS dikenakan MDR 0%. Selalu periksa ketentuan terbaru Bank Indonesia karena kebijakan dapat berubah.

Tabel Perbandingan Jenis Contactless Payment untuk Merchant Indonesia

| Jenis | Teknologi | Perangkat Merchant | MDR | Cocok untuk |

|---|---|---|---|---|

| Kartu NFC | NFC chip EMV | Mesin EDC NFC | ±1–2% (tergantung bank) | Bisnis dengan banyak pelanggan pengguna kartu bank |

| Dompet Digital | QR Code / aplikasi | QR statis, QR dinamis, atau EDC | ±0,15–0,7% (tergantung penyedia) | Retail, F&B, pelanggan aktif e-wallet |

| QRIS | QR Code Nasional BI | QR statis cetak atau QR dinamis dari POS | 0,3% (merchant regular); 0% untuk sektor tertentu | UMKM hingga bisnis multi-cabang |

MDR dapat berubah sesuai kebijakan Bank Indonesia, bank acquirer, atau payment aggregator.

Cara Kerja Contactless Payment

Contactless payment bekerja sebagai alur singkat dari perangkat pelanggan ke sistem bank, lalu kembali ke kasir dalam hitungan detik. Bagi merchant, poin terpentingnya adalah transaksi terjadi cepat, aman, dan langsung tercatat jika sistem kasir sudah terintegrasi.

- Inisiasi transaksi: Pembeli mendekatkan kartu, smartphone, atau perangkat wearable ke reader pembayaran dalam jarak kurang dari 4 cm.

- Transmisi sinyal: Chip NFC atau sistem QR mengirimkan data transaksi ke reader atau aplikasi pembayaran.

- Tokenisasi: Data kartu atau akun asli dikonversi menjadi token unik sekali pakai, sehingga informasi sensitif tidak dikirim langsung ke merchant.

- Verifikasi bank: Token atau instruksi pembayaran dikirim ke bank penerbit, bank acquirer, atau payment gateway untuk diverifikasi.

- Approval: Jika saldo, limit, atau otorisasi valid, pembayaran disetujui dalam hitungan detik.

- Pencatatan transaksi: Jika terhubung dengan POS, transaksi otomatis masuk ke laporan penjualan real-time.

Tokenisasi adalah alasan utama mengapa contactless payment lebih aman dibanding kartu gesek konvensional. Setiap transaksi menghasilkan kode unik yang hanya berlaku untuk satu transaksi tersebut dan lebih aman karena kode yang sama tidak dapat digunakan ulang meskipun berhasil dicegat.

Manfaat Contactless Payment untuk Bisnis

Manfaat contactless payment melampaui pengalaman pelanggan yang lebih modern. Untuk bisnis, dampak nyatanya terasa di kecepatan operasional kasir, keamanan transaksi, dan kualitas data penjualan yang dihasilkan setiap hari.

1. Transaksi Lebih Cepat, Antrean Berkurang

Contactless payment memangkas langkah-langkah yang biasanya memperlambat kasir seperti menghitung uang tunai, menunggu kembalian, atau menggesek kartu berulang kali karena gagal baca. Di bisnis F&B, minimarket, apotek, dan ritel dengan traffic tinggi, checkout yang lebih cepat membantu tim melayani lebih banyak pelanggan per jam tanpa perlu menambah jumlah kasir.

2. Meningkatkan Kepuasan dan Konversi Pelanggan

Pelanggan yang terbiasa membayar secara digital mengharapkan opsi contactless tersedia di setiap titik checkout. Ketika pilihan pembayaran lengkap tersedia, proses belanja terasa lebih praktis dan bisnis terlihat lebih siap melayani. Keterbatasan opsi pembayaran bisa menjadi alasan pelanggan meninggalkan transaksi yang sudah hampir selesai terutama di bisnis yang melayani konsumen urban generasi muda.

3. Keamanan Lebih Tinggi dari Transaksi Tunai

Contactless payment menghilangkan risiko uang palsu, salah hitung kembalian, dan kehilangan uang kas di laci kasir. Untuk kartu NFC, tokenisasi memastikan nomor kartu asli tidak tersimpan di sisi merchant. Untuk QRIS dan e-wallet, setiap transaksi meninggalkan jejak digital yang dapat diaudit secara penuh, berbeda dengan transaksi tunai yang bergantung sepenuhnya pada catatan manual yang rawan human error.

4. Lebih Higienis untuk Area Checkout

Contactless payment meminimalkan perpindahan fisik uang tunai, kartu, dan struk dari tangan ke tangan di area kasir. Kebiasaan pelanggan terhadap pembayaran cepat dan minim kontak sudah menjadi standar baru di bisnis F&B, klinik, salon, dan minimarket dengan traffic pelanggan tinggi bukan lagi tren musiman, melainkan ekspektasi dasar.

5. Data Transaksi Real-Time untuk Analisis Bisnis

Setiap pembayaran contactless yang terhubung dengan sistem kasir langsung menghasilkan data terstruktur: produk yang dibeli, jam transaksi, metode pembayaran, kasir yang melayani, dan nominal penjualan. Data ini memungkinkan pemilik bisnis mengidentifikasi jam ramai, produk terlaris, performa per cabang, dan efektivitas promo tanpa menunggu rekap manual di akhir hari.

Kenapa Merchant Wajib Adopsi Contactless Payment Sekarang?

Adopsi contactless payment adalah respons terhadap perubahan nyata dalam perilaku belanja konsumen Indonesia. Pelanggan urban, khususnya generasi yang aktif menggunakan smartphone, sudah menjadikan pembayaran digital sebagai kebiasaan utama. Oleh karena itu, toko yang hanya menerima uang tunai menciptakan friction di checkout yang dapat mendorong pelanggan beralih ke kompetitor yang lebih fleksibel.

Dari sisi biaya, hambatan untuk memulai contactless payment terus menurun. Merchant tidak harus langsung menyewa mesin EDC NFC. QRIS statis menjadi titik masuk yang hemat biaya karena perangkatnya sederhana dan sudah dapat menjangkau pelanggan dari seluruh bank dan e-wallet yang terdaftar. Setelah volume transaksi meningkat, bisnis dapat menambahkan QRIS dinamis atau EDC NFC agar pencatatan lebih otomatis dan rekonsiliasi lebih akurat.

Berdasarkan data terbaru Bank Indonesia, jumlah merchant QRIS aktif di Indonesia terus meningkat setiap tahunnya. Sampai Semester I 2025, QRIS telah menjangkau 57 juta pengguna dan 39,3 juta merchant yang 93,16% di antaranya adalah UMKM.

Cara Menerapkan Contactless Payment di Toko

Merchant dapat menerapkan contactless payment secara bertahap. Tidak semua bisnis harus langsung menggunakan semua metode pembayaran sekaligus. Pilih metode yang paling sesuai dengan profil pelanggan, skala bisnis, dan kebutuhan laporan keuangan.

1. Tentukan Jenis Contactless yang Akan Diterima

Untuk UMKM atau toko baru, QRIS biasanya menjadi pilihan paling praktis karena tidak membutuhkan perangkat mahal dan dapat menerima pembayaran dari banyak bank serta e-wallet sekaligus. Untuk bisnis dengan banyak pelanggan korporat, wisatawan, atau pengguna kartu bank, EDC NFC bisa menjadi tambahan yang relevan. Jika basis pelanggan sangat aktif menggunakan e-wallet, pastikan QRIS atau QR dinamis tersedia di kasir.

2. Siapkan Perangkat yang Dibutuhkan

| Jenis | Perangkat Dibutuhkan | Cara Mendapatkan |

|---|---|---|

| QRIS statis | Kode QR cetak | Daftar melalui bank, e-wallet, atau aggregator resmi |

| QRIS dinamis | Aplikasi POS atau payment app | Gunakan sistem kasir/payment gateway yang mendukung QR dinamis |

| Kartu NFC | Mesin EDC NFC-enabled | Ajukan ke bank acquirer |

3. Daftar dan Aktivasi

Untuk QRIS, merchant dapat mendaftar melalui bank mitra, e-wallet, atau payment aggregator resmi. Dokumen yang umumnya dibutuhkan adalah KTP, rekening bank aktif, data usaha, foto lokasi usaha, dan NPWP jika tersedia. Proses aktivasi biasanya memakan beberapa hari kerja, tergantung penyedia layanan. Untuk EDC NFC, proses pengajuan lebih panjang karena bank perlu mengevaluasi profil usaha dan estimasi volume transaksi.

4. Integrasikan dengan Sistem Kasir dan Lakukan Test

Merchant yang hanya menggunakan QRIS statis dapat langsung menempel QR di meja kasir. Namun, bisnis yang membutuhkan laporan otomatis sebaiknya menghubungkan pembayaran contactless dengan software kasir yang terintegrasi. Setelah aktif, lakukan test transaksi kecil untuk memastikan nominal, status pembayaran, struk, dan laporan kasir sudah sesuai sebelum mulai digunakan untuk transaksi pelanggan.

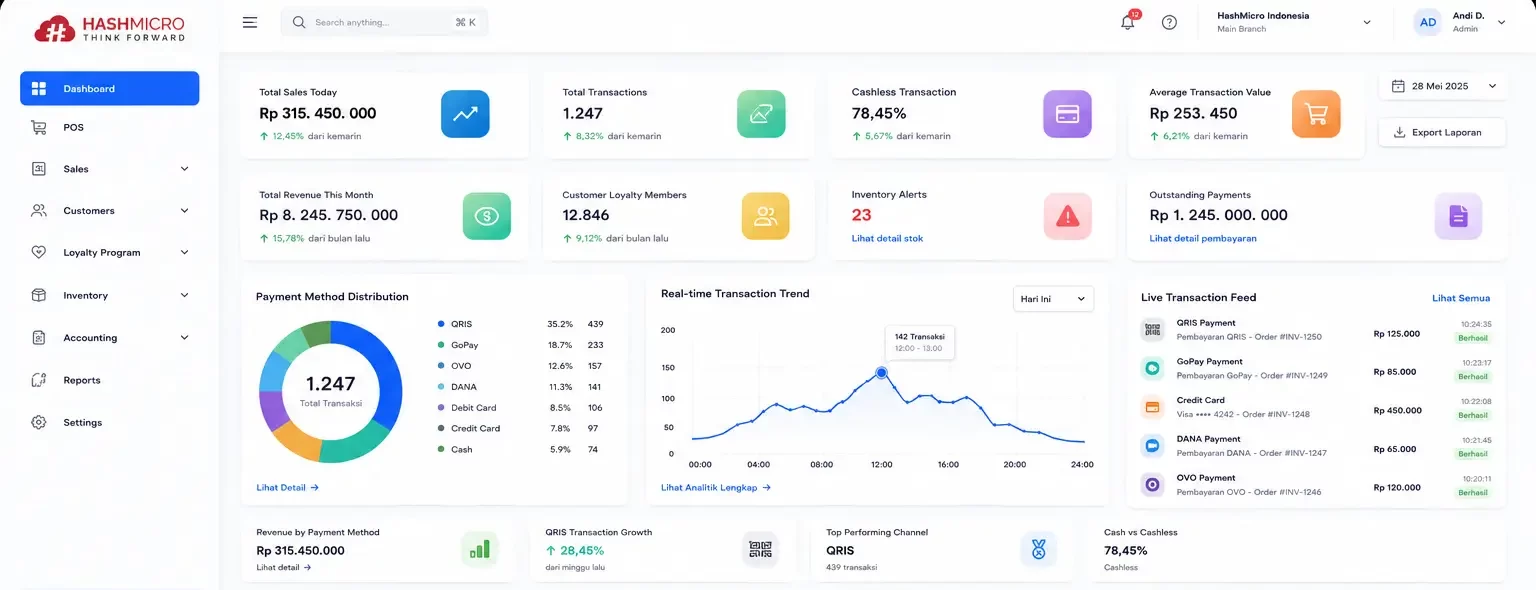

Integrasi Contactless Payment dengan Sistem Kasir POS HashMicro

Masalah yang sering terjadi bukan pada penerimaan contactless payment, melainkan pada pencatatannya. Banyak merchant sudah menerima QRIS, e-wallet, atau kartu, tetapi kasir masih harus mencatat transaksi secara manual di akhir hari. HashMicro POS System dirancang untuk bisnis yang ingin mengelola berbagai metode pembayaran dalam satu platform.

Berikut fitur-fitur HashMicro POS :

- Pencarian produk cepat yang mendukung lookup produk via barcode, QR code, maupun RFID.

- Multi metode pembayaran yang mendukung tunai, kartu debit/kredit, transfer, dan dompet digital dalam satu sesi transaksi.

- Sinkronisasi stok real-time dimana setiap transaksi langsung memperbarui stok di modul Inventory secara otomatis.

- Manajemen diskon & promosi dimana kasir dapat menerapkan promo, voucher, atau diskon harga langsung saat checkout.

- Program loyalitas pelanggan memungkinkan sistem dapat mencatat poin dan membership pelanggan untuk reward otomatis.

- Mode offline sehingga POS tetap bisa beroperasi tanpa koneksi internet dan akan sinkron kembali saat online.

- Manajemen sesi kasir dimana setiap shift kasir tercatat dengan laporan pembukaan dan penutupan kas yang akurat.

- Integrasi akuntansi otomatis dimana setiap transaksi POS langsung terjurnal ke modul Accounting tanpa input manual.

- Cetak & kirim struk digital yaitu struk bisa dicetak fisik atau dikirim via email/WhatsApp ke pelanggan.

- Multi-store & multi-kasir mendukung pengelolaan beberapa gerai dan kasir dari satu dashboard terpusat.

Lihat selengkapnya tentang sistem POS HashMicro dan temukan bagaimana fitur-fiturnya bisa langsung diterapkan.

Kesimpulan

Contactless payment adalah bagian inti dari pengalaman pelanggan modern yang tidak bisa ditunda. Kartu NFC, e-wallet, dan QRIS membantu bisnis mempercepat checkout, menghilangkan risiko pencatatan manual, dan menghasilkan data transaksi yang lebih rapi dan mudah dianalisis.

Untuk bisnis yang ingin menerima pembayaran nirkontak tanpa menambah beban administrasi, sistem kasir juga harus siap mengelolanya dari ujung ke ujung. HashMicro POS System membantu bisnis mengintegrasikan berbagai metode pembayaran, memantau transaksi secara real-time, dan menghasilkan laporan kasir yang akurat tanpa rekap manual. Jadwalkan konsultasi gratis untuk melihat langsung cara kerjanya.

Pertanyaan Seputar Contactless Payment

-

Apa itu contactless payment?

Contactless payment adalah metode pembayaran yang memungkinkan transaksi dilakukan tanpa kontak fisik antara pembeli dan kasir. Pelanggan cukup mendekatkan kartu NFC, memindai QRIS, atau membayar lewat e-wallet dari ponsel. Tidak ada uang tunai yang berpindah tangan, tidak ada kartu yang digesek, dan transaksi selesai dalam hitungan detik.

-

Apa saja jenis contactless payment di Indonesia?

Tiga jenis utama contactless payment yang berlaku di Indonesia adalah kartu kredit atau debit berteknologi NFC (tap-to-pay), dompet digital seperti GoPay, OVO, DANA, dan ShopeePay, serta QRIS yang merupakan standar QR Code nasional dari Bank Indonesia. Ketiganya mengurangi kontak fisik di kasir, tetapi berbeda dari sisi perangkat dan biaya MDR yang dikenakan.

-

Apa bedanya NFC dan QRIS untuk merchant?

Kartu NFC membutuhkan mesin EDC yang mendukung tap-to-pay dan biasanya diajukan ke bank acquirer dengan proses verifikasi usaha. QRIS bisa dimulai dengan QR statis yang dicetak tanpa perangkat tambahan, sehingga lebih mudah diakses oleh UMKM. MDR QRIS juga lebih rendah, yaitu 0,3% per transaksi untuk merchant regular, dibanding MDR kartu NFC yang berkisar 1–2%.

-

Berapa MDR QRIS untuk merchant?

MDR QRIS untuk merchant regular adalah 0,3% per transaksi berdasarkan kebijakan Bank Indonesia. Beberapa kategori usaha seperti pendidikan, sosial, donasi, dan BPJS dapat dikenakan MDR 0%. Angka ini dapat berubah sesuai pembaruan regulasi Bank Indonesia, sehingga selalu verifikasi kebijakan MDR terbaru di bi.go.id sebelum menyampaikan informasi ini ke pelanggan.

-

Bagaimana cara daftar QRIS merchant?

Merchant dapat mendaftar QRIS melalui bank, e-wallet, atau payment aggregator resmi yang telah mendapat izin dari Bank Indonesia. Dokumen yang umumnya dibutuhkan meliputi KTP pemilik usaha, rekening bank aktif, data dan foto lokasi usaha, serta NPWP jika tersedia. Proses aktivasi biasanya memakan beberapa hari kerja tergantung penyedia layanan.

-

Apakah contactless payment aman untuk merchant?

Contactless payment lebih aman dari transaksi tunai karena setiap pembayaran menghasilkan token unik yang hanya berlaku untuk satu transaksi dan kode tersebut tidak dapat digunakan ulang. Nomor kartu asli tidak pernah tersimpan di sisi merchant, sehingga risiko kebocoran data lebih rendah. Selain itu, jejak digital dari setiap transaksi memudahkan audit dan rekonsiliasi keuangan.