Banyak bisnis merasa sudah aman karena memiliki laporan keuangan excel yang baik namun sampai suatu hari angka kas di rekening tidak cocok dengan angka di file. Ini terjadi bukan karena akuntansi salah tetapi karena sheet yang tidak terhubung atau rumus yang berubah.

Jika disusun dengan benar, laporan keuangan excel dapat menjadi alat kontrol yang cepat dan konsisten untuk memantau arus kasperusahaan. Sehingga keputusan operasional tidak lagi bergantung pada asumsi melainkan pada angka yang dapat dipertanggungjawabkan.

Bagian berikut akan membahas format worksheet yang paling aman untuk kebutuhan bisnis, rumus inti yang wajib digunakan agar tetap akurat.

Key Takeaways

|

Daftar Isi:

Tren Penggunaan Laporan Keuangan Excel pada Bisnis

Tren penggunaan laporan keuangan berbasis Excel masih cukup kuat di banyak bisnis karena sifatnya yang fleksibel, mudah diakses, dan sudah familiar bagi tim keuangan.

Banyak perusahaan memanfaatkan Excel untuk menyusun laporan laba rugi, neraca, hingga arus kas karena dapat disesuaikan dengan kebutuhan internal tanpa proses implementasi yang rumit. Namun, seiring meningkatnya volume transaksi dan tuntutan akurasi data, Excel mulai digunakan sebagai alat pendukung, bukan sistem utama.

Pebisnis profesional kini lebih menyadari keterbatasannya, seperti risiko human error, duplikasi data sehingga mendorong pergeseran ke sistem keuangan yang lebih terintegrasi untuk pengambilan keputusan yang lebih cepat dan efisien.

Manfaat Membuat Laporan Keuangan dengan Microsoft Excel

Laporan keuangan Excel banyak dipakai karena formatnya fleksibel dan bisa mengikuti cara kerja tim keuangan. Selama datanya masih terkelola, Excel cukup membantu untuk menyusun laporan keuangan dasar dengan struktur yang rapi.

1. Mudah digunakan dan fleksibel

Tampilannya familiar, lalu tersedia fungsi seperti SUMIFS/XLOOKUP dan PivotTable. Fungsi dan rumus tersebut biasanya sudah cukup untuk rekap, pengelompokan akun, serta penyesuaian format laporan sesuai kebutuhan.

2. Hemat biaya (dengan catatan)

Jika perusahaan sudah memakai Microsoft 365 atau Excel versi web, biayanya biasanya tidak bertambah. Yang perlu diperhitungkan adalah biaya tidak langsung, seperti waktu pengecekan, koreksi error, dan perawatan file ketika transaksi makin padat.

3. Dapat disesuaikan dengan kebutuhan

Template laporan neraca, laba rugi, dan arus kas bisa Anda susun mengikuti COA, periode, dan format internal perusahaan. Konsistensi format angka, tanggal, dan mata uang juga lebih mudah dijaga lewat style dan aturan format.

4. Memudahkan analisis data

PivotTable dan PivotChart memudahkan ringkasan per akun, periode, atau pusat biaya. Filter, slicer, dan timeline membantu membaca tren pendapatan, biaya, margin, serta perbandingan antar-periode dengan cepat.

Seiring volume transaksi dan jumlah pengguna bertambah, spreadsheets di Excel semakin lambat dalam memproses data Anda.

Di titik ini, Anda perlu memperkuat sistem akuntansi sebagai kerangka kerja, agar laporan tetap akurat dan mudah ditelusuri.

Fitur Utama Excel untuk Mengatur Keuangan Perusahaan

Excel masih jadi pilihan banyak tim finance karena cepat, fleksibel, dan mudah disesuaikan dengan kebutuhan laporan internal. Namun, agar hasilnya benar-benar membantu pengambilan keputusan, Anda perlu memanfaatkan fitur yang tepat, bukan hanya input data manual:

1. Analisa What-if

Fitur ini membantu Anda menguji berbagai skenario tanpa mengubah data asli, misalnya dampak kenaikan harga bahan baku, perubahan diskon, atau target penjualan baru terhadap laba.

Kapan digunakan: saat Anda perlu simulasi cepat untuk keputusan bisnis, seperti menentukan harga, menyusun skenario budgeting, atau melihat batas aman biaya operasional.

2. Forecast sheets

Forecast Sheets membantu memproyeksikan tren berdasarkan data historis, misalnya penjualan bulanan, biaya operasional, atau arus kas, sehingga Anda punya gambaran arah performa beberapa periode ke depan.

Kapan digunakan: saat Anda menyusun rencana kerja, estimasi cash flow, atau ingin melihat pola musiman untuk perencanaan stok dan kebutuhan modal.

3. Tabel pivot

Pivot Table merangkum data besar menjadi laporan yang rapi dan mudah dibaca, misalnya penjualan per produk, biaya per departemen, atau piutang per pelanggan, tanpa harus membuat rumus panjang.

Kapan digunakan: saat Anda perlu analisis cepat dari banyak transaksi, membuat ringkasan laporan manajemen, atau membandingkan performa antar periode dan unit bisnis.

Rumus Excel yang Paling Berguna untuk Laporan Keuangan

Untuk mempermudah pengerjaan laporan keuangan, Anda dapat memakai rumus-rumus excel yang sudah tersedia, seperti:

1. SUMIFS untuk rekap transaksi per akun dan periode

SUMIFS berguna untuk menarik total debit/kredit per kode akun dari sheet jurnal. Rumus ini biasanya untuk buku besar, neraca saldo, sampai ringkasan pendapatan dan beban per periode.

- Logical_test: Kriteria acuan yang menjadi pembanding

- Value_if_true: Nilai untuk kondisi yang terpenuhi

- Value_if_false: Nilai untuk kondisi yang tidak terpenuhi

Contoh pola yang sering dipakai adalah ketika menjumlah debit akun tertentu dalam rentang tanggal periode laporan:

=SUMIFS(TblJurnal[Debit]; TblJurnal[KodeAkun]; A5; TblJurnal[Tanggal]; “>=”&rngPeriodeAwal; TblJurnal[Tanggal]; “<=”&rngPeriodeAkhir)

Kalau struktur jurnal dan COA sudah stabil, SUMIFS bikin rekap jadi konsisten tanpa harus copy-paste manual.

2. XLOOKUP untuk menarik nama akun atau kelompok COA

Untuk menghindari salah akun dan mempercepat pengisian, XLOOKUP berguna buat menarik NamaAkun atau Kelompok berdasarkan KodeAkun. Rumusnya adalah:

Biasanya Anda gunakan ketika menarik NamaAkun dari tabel COA:

=XLOOKUP([@KodeAkun]; TblCOA[KodeAkun]; TblCOA[NamaAkun]; “Akun tidak ditemukan”)

Kalau Excel Anda belum mendukung XLOOKUP, alternatifnya pakai INDEX-MATCH, tapi tetap dipakai untuk tujuan yang sama.

3. IFERROR untuk mencegah error menyebar

Begitu laporan mulai banyak lookup dan rekap, error seperti #N/A atau #VALUE! sering muncul. IFERROR membantu menahan (contain) error supaya Anda bisa menemukan penyebabnya segera.

Kalau akun tidak ketemu, tampilkan 0 atau teks peringatan:

=IFERROR(XLOOKUP(…); 0)

Yang penting, tetap bedakan mana error yang boleh di-0-kan”dan mana yang harus diperbaiki di sumber datanya.

4. IF untuk kontrol kualitas sederhana

IF paling berguna untuk bikin indikator cepat, misalnya laporan sudah balance atau perlu diperiksa lagi. Di konteks laporan keuangan, IF dipakai sebagai kontrol, bukan untuk logika bercabang yang panjang. Rumusnya adalah:

5. EOMONTH untuk periodisasi laporan yang konsisten

Kalau Anda sering bikin laporan bulanan, EOMONTH memudahkan penentuan tanggal akhir bulan secara otomatis, jadi tidak perlu bolak-balik mengubah tanggal.

Contoh:

Menentukan akhir bulan dari tanggal awal periode:

=EOMONTH(rngPeriodeAwal; 0)

6. PivotTable untuk ringkasan cepat

PivotTable paling enak dipakai saat Anda butuh ringkasan transaksi per akun, per bulan, per divisi, atau per proyek tanpa membangun rumus panjang.

Dengan struktur jurnal yang rapi (kolom tanggal, akun, debit/kredit, dan atribut lain), Pivot bisa jadi dashboard ringkas untuk cek tren dan anomali.

Penggunaan paling umum di laporan keuangan Excel biasanya:

- ringkasan total per akun (trial balance cepat),

- tren pendapatan/beban per bulan,

- perbandingan biaya per pusat biaya atau unit bisnis.

Ia bekerja dengan drag-drop field ke Rows/Columns/Values/Filters, dan bisa difilter cepat (Slicer/Timeline), di-group, dan drill-down detail.

| Rumus Excel | Penjelasan |

|---|---|

| SUMIFS | Menjumlahkan nilai berdasarkan beberapa kriteria (misalnya per akun dan periode). Contoh: =SUMIFS(TblJurnal[Debit];TblJurnal[KodeAkun];A5;TblJurnal[Tanggal];">="&rngPeriodeAwal;TblJurnal[Tanggal];"<="&rngPeriodeAkhir) |

| XLOOKUP | Menarik data COA (misalnya NamaAkun/Kelompok) berdasarkan KodeAkun agar konsisten antar sheet. Contoh: =XLOOKUP([@KodeAkun];TblCOA[KodeAkun];TblCOA[NamaAkun];"Akun tidak ditemukan") |

| IFERROR | Menangani error rumus agar laporan tetap rapi dan mudah dicek. Contoh: =IFERROR(XLOOKUP(...);"Periksa referensi") |

| IF | Membuat indikator kontrol sederhana (flag), misalnya cek jurnal seimbang. Contoh: =IF(SUM(TblJurnal[Debit])=SUM(TblJurnal[Kredit]);"Seimbang";"Periksa jurnal") |

| EOMONTH | Menetapkan akhir periode bulan secara otomatis untuk konsistensi pelaporan. Contoh: =EOMONTH(rngPeriodeAwal;0) |

| PivotTable | Merangkum transaksi jadi ringkasan per akun/periode tanpa banyak rumus. Contoh: buat Pivot dari TblJurnal, lalu tarik KodeAkun ke Rows dan Debit/Kredit ke Values. |

SUMIFS untuk rekap per akun & periode, lalu pakai XLOOKUP agar COA konsisten. Tambahkan IF/IFERROR sebagai kontrol cepat, dan manfaatkan PivotTable untuk ringkasan sebelum laporan dibagikan.Cara Membuat Laporan Keuangan Sederhana Dengan Excel

Anda harus mulai dengan menarik semua laporan dari satu tabel jurnal, bukan dari banyak sheet yang diisi manual. Begitu jurnalnya rapi dan konsisten, Anda tinggal rekap otomatis untuk TB, laba rugi, dan neraca.

Langkah selanjutnya adalah sebagai berikut.

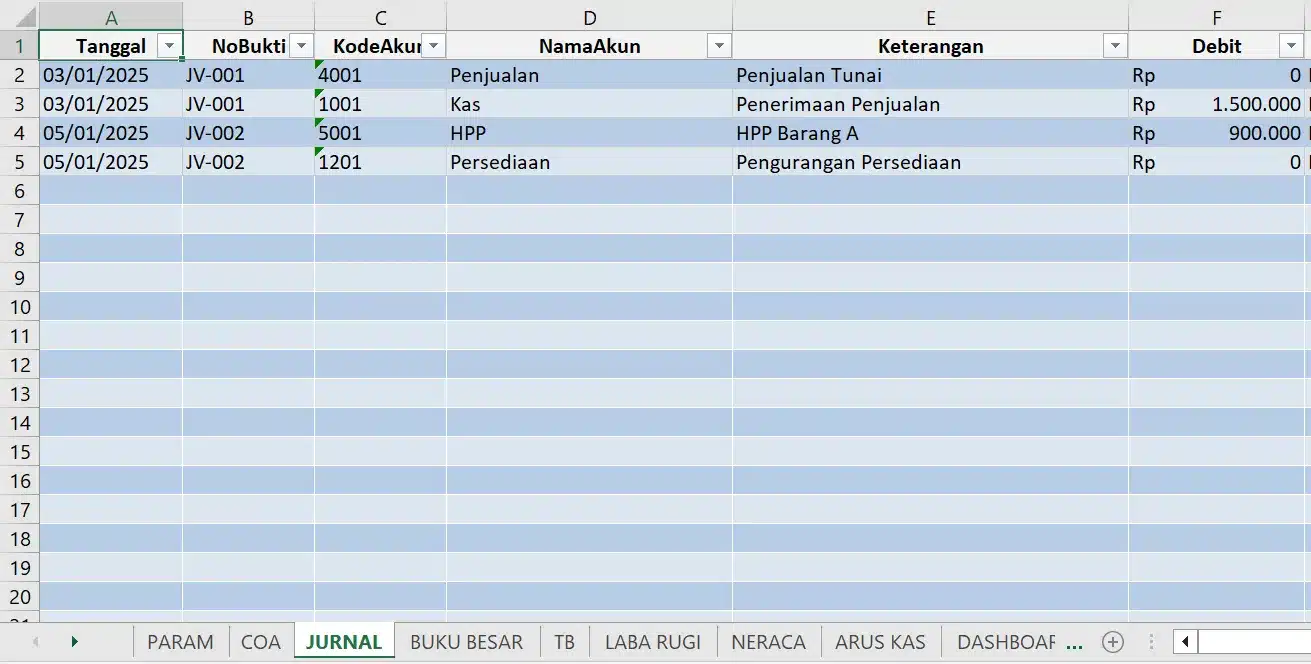

1. Buat tabel jurnal sebagai sumber data utama

Susun kolom minimal: Tanggal, NoBukti, KodeAkun, Debit, Kredit, Keterangan. Ubah jadi Table (Ctrl+T) supaya range otomatis mengikuti saat data bertambah, lalu pakai dropdown KodeAkun dari COA agar input akun tidak asal ketik.

2. Pasang kontrol wajib sebelum rekap

Sebelum tarik laporan, cek dulu kualitas datanya. Pastikan total debit sama dengan total kredit untuk periode yang sama, tidak ada nomor bukti duplikat, dan tidak ada KodeAkun yang gagal terbaca di COA. Kontrol sederhana ini biasanya menyelamatkan dari ‘laporan rapi tapi salah’.

3. Tarik TB, Laba Rugi, dan Neraca dari COA + SUMIFS

Rekap per akun (TB) bisa Anda tarik dari jurnal pakai SUMIFS berdasarkan KodeAkun dan tanggal periode.

Setelah itu, laba rugi tinggal menjumlah akun pendapatan dan beban berdasarkan kelompok COA, sedangkan neraca menarik saldo akhir akun aset, liabilitas, dan ekuitas. Terakhir, pastikan neraca seimbang sebelum file dibagikan.

4. Kunci rumus dan rapikan versi closing

Kalau laporan sudah final, kunci area rumus agar tidak berubah tanpa sengaja, simpan versi closing dengan penamaan yang jelas, lalu ekspor PDF untuk dibagikan. Cantumkan tanggal update terakhir agar semua orang melihat angka dari versi yang sama.

Contoh Laporan Keuangan Sederhana Format Excel

Banyak orang sering melakukan transaksi keuangan tanpa membuat laporan pribadi, berbeda dengan perusahaan yang wajib menyusun laporan secara tepat dan akurat. Padahal, membuat laporan pemasukan dan pengeluaran tidak sulit.

Template contoh laporan keuangan sederhana excel sangat membantu dalam menyusun laporan bisnis. Kami menyediakan contoh laporan keuangan perusahaan sederhana Excel yang bisa Anda unduh dan sesuaikan untuk kebutuhan usaha Anda.

1. Laporan Neraca Sederhana (Balance Sheet)

Laporan neraca adalah pelaporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Melalui neraca, Anda dapat melihat gambaran ringkas tentang apa yang dimiliki perusahaan (aset) dan apa yang menjadi kewajiban, serta selisihnya sebagai ekuitas.

Jika Anda men-download template neraca Excel, biasanya tersedia tabel pendukung per kelompok akun agar mudah direkap. Elemen utamanya meliputi aset lancar (kas & bank, piutang, persediaan), aset tetap (harga perolehan, akumulasi, nilai buku), kewajiban (utang usaha, utang lain, pajak terutang), dan ekuitas (modal, laba ditahan, laba periode berjalan).

Contoh Laporan Neraca Sederhana Excel

Contoh Laporan Keuangan Neraca Skontro Excel

Contoh Laporan Keuangan Neraca Staffel Excel

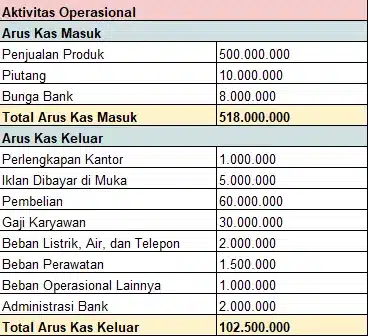

2. Laporan Arus Kas (Cash Flow Statement)

Mengontrol arus kas perusahaan menjadi lebih mudah dengan template sederhana yang telah kami sediakan di bawah. Laporan arus kas ini akan membantu Anda memantau keluar masuknya dana secara efektif.

Pada template Excel, arus kas umumnya dipisahkan menjadi aktivitas operasi, investasi, dan pendanaan dengan rekonsiliasi kas awal hingga kas akhir. Elemen yang biasa tercantum antara lain laba bersih, penyesuaian nonkas (misalnya penyusutan), perubahan modal kerja (piutang, persediaan, utang), arus kas investasi (pembelian/penjualan aset), arus kas pendanaan (pinjaman, setoran modal, dividen/prive), serta saldo kas awal dan saldo kas akhir.

Contoh Laporan Arus Kas Excel

Contoh Laporan Arus Kas Langsung Excel

Contoh Laporan Arus Kas Tidak Langsung Excel

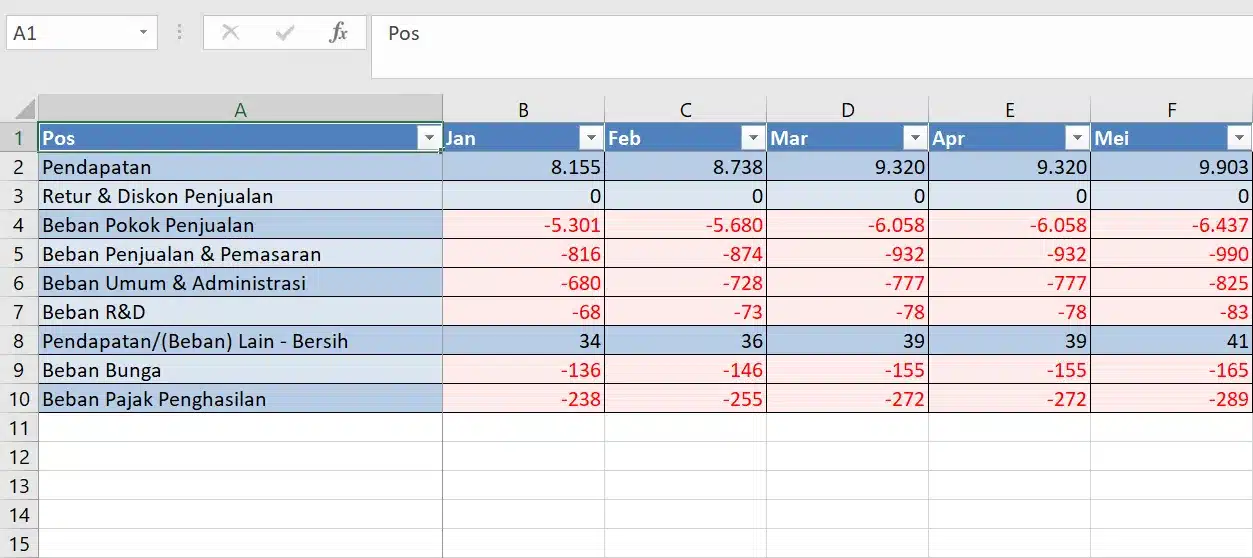

3. Laporan Laba Rugi Sederhana

Template laporan laba rugi yang tersedia di bawah mempermudah Anda mengevaluasi performa keuangan bisnis secara detail. Dengan format laporan keuangan excel, membantu Anda memahami keuntungan dan kerugian secara jelas.

Dalam template Excel, struktur biasanya mengalir dari penjualan hingga laba bersih agar mudah ditelusuri. Elemen yang umum digunakan adalah penjualan bruto, retur/potongan penjualan, penjualan bersih, HPP, laba kotor, beban penjualan, beban administrasi & umum, pendapatan/beban lain-lain, pajak, dan laba bersih.

Contoh Laporan Laba Rugi Excel

Contoh Laporan Laba Rugi Single Step Excel

Contoh Laporan Laba Rugi Multiple Step Excel

4. Laporan Perubahan Modal (Statement of Changes in Equity)

Laporan perubahan modal memberikan wawasan penting mengenai perubahan komponen modal dalam suatu periode. Dengan template sederhana yang tersedia di bawah, Anda dapat menyusun laporan keuangan excel ini dengan cepat dan praktis.

Template Excel biasanya menautkan data dari laba rugi dan neraca agar perhitungan otomatis konsisten. Elemen yang dicantumkan umumnya meliputi modal awal, setoran modal, laba bersih periode, dividen/prive, koreksi saldo (jika ada), serta modal akhir yang harus sesuai dengan bagian ekuitas pada neraca.

Contoh Laporan Perubahan Modal Excel

Contoh Laporan Perubahan Modal Jika Untung Excel

Contoh Laporan Perubahan Modal Jika Rugi Excel

Keterbatasan Pengelolaan Laporan Keuangan dengan Excel

Excel sering jadi titik awal yang nyaman untuk laporan keuangan, terutama saat transaksi masih terbatas dan yang mengerjakan cuma 1–2 orang. Berikut beberapa keterbatasan laporan keuangan Excel:

1. Data mudah terpecah

Saat data penjualan, pembelian, persediaan, dan bank berasal dari banyak sumber, Excel cenderung berakhir jadi kumpulan file atau tab yang saling tarik data. Ini bisa jalan, tetapi makin lama makin rawan duplikasi, salah ambil sumber, atau ada perubahan data yang tidak ikut terbawa ke laporan final.

2. Informasi tidak selalu up-to-date

Excel biasanya mengandalkan update berkala: impor data, copy-paste, refresh, lalu cek ulang. Kalau manajemen butuh posisi kas, piutang, atau utang hari ini, tim sering harus membuka beberapa file dan memastikan periodenya sama.

3. Error rumus sulit dideteksi

Satu referensi sel yang bergeser, filter yang lupa dibuka, atau mapping akun yang berubah bisa membuat laporan melenceng tanpa tanda yang jelas. Laporan bisa terlihat rapi, tetapi logikanya salah. Biasanya, baru ketahuan saat rekonsiliasi, audit, atau ketika angka antar laporan tidak nyambung.

4. Kurang efisien dalam kolaborasi antar tim

Begitu file dikerjakan beberapa orang, tantangan paling sering adalah versioning, akses edit, dan approval. Tanpa mekanisme audit trail yang rapi, sulit memastikan siapa mengubah apa, kapan, dan atas dasar data yang mana. Padahal, hal tersebut krusial saat closing atau evaluasi.

5. Standarisasi analisis jangka panjang butuh disiplin tinggi

Excel bisa dipakai untuk budgeting, tren, dan perbandingan antar periode, tetapi hasilnya sangat bergantung pada konsistensi struktur file dan kedisiplinan input dari waktu ke waktu. Jika format, COA, atau cara rekap berubah-ubah, analisis jangka panjang jadi tidak apple-to-apple.

Jika satu atau lebih dari kondisi di atas Anda alami, itu tandanya Anda butuh mempertimbangkan approach lain untuk melengkapi laporan keuangan Excel Anda.

Kesimpulan

Laporan keuangan Excel pada dasarnya adalah file yang merangkum kondisi keuangan perusahaan dalam periode tertentu, mulai dari neraca sampai laba rugi. Banyak bisnis memakainya karena fleksibel dan bisa disesuaikan dengan format internal.

Tapi begitu transaksi makin padat dan yang mengerjakan makin banyak, Excel manual biasanya mulai kewalahan. Karena rawan beda versi, rawan salah rumus, dan proses closing jadi makin lama.

Kalau Anda ingin proses laporan keuangan perusahaan lebih cepat dan lebih hemat waktu, Anda bisa konsultasi gratis dulu dengan tim ahli kami untuk menemukan solusi terbaik!

Pertanyaan Seputar Laporan Keuangan Excel

-

Apa saja metode laporan keuangan?

Secara umum, terdapat dua pendekatan dalam membuat laporan keuangan. Pendekatan pertama adalah pendekatan horizontal, sementara pendekatan kedua adalah pendekatan vertikal.

-

Apa jenis laporan keuangan yang dapat dibuat dengan menggunakan Microsoft Excel?

Salah satu contoh laporan keuangan sederhana lainnya adalah laporan laba rugi, yang dapat disusun menggunakan Microsoft Excel. Pembuatan laporan ini bertujuan untuk menggambarkan kondisi keuangan perusahaan selama periode tertentu.

-

Apa tips membuat laporan keuangan yang jelas dan mudah dipahami?

Gunakan format tabel yang rapi, pisahkan setiap jenis transaksi, dan sertakan keterangan yang lengkap. Pastikan juga perhitungan menggunakan rumus otomatis di Excel agar hasilnya akurat dan mudah diperbarui.

-

Bagaimana laporan keuangan dapat membantu pengelolaan keuangan bisnis maupun pribadi?

Laporan keuangan memberi gambaran menyeluruh tentang arus kas, aset, dan kewajiban. Dengan data ini, Anda bisa memantau kesehatan finansial, menentukan strategi penghematan, dan membuat keputusan keuangan yang lebih tepat.

-

Apa langkah-langkah efektif untuk melakukan analisis laporan keuangan?

Mulailah dengan membandingkan pendapatan dan pengeluaran, kemudian analisis rasio keuangan seperti margin laba atau likuiditas. Dari hasil tersebut, Anda dapat menilai efisiensi operasional dan menemukan area yang perlu perbaikan.