Laporan laba rugi untuk perusahaan jasa membantu manajemen melihat sumber pendapatan, struktur biaya, dan margin dari layanan yang dijalankan. Angka di laporan ini juga jadi dasar untuk mengecek apakah pricing, kapasitas tim, dan beban operasional sudah seimbang.

Di praktiknya, perusahaan jasa sering kesulitan memetakan biaya ke proyek atau klien yang tepat. Akibatnya, laba terlihat aman, padahal ada proyek yang diam-diam menggerus margin karena biaya tenaga kerja, overhead, atau revisi scope tidak tercatat rapi.

Agar laporan benar-benar berguna, komponen pendapatan dan biaya perlu disusun lebih detail dan konsisten. Dengan pemetaan biaya yang rapi, perusahaan bisa melihat margin per proyek, mengevaluasi tarif, dan menentukan prioritas layanan dengan lebih percaya diri.

Key Takeaways

|

Daftar Isi:

Apa Itu Laporan Laba Rugi Perusahaan Jasa?

Laporan laba rugi adalah laporan keuangan utama yang merangkum pendapatan dan biaya bisnis dalam periode tertentu. Bagi perusahaan jasa, fokusnya bukan pada penjualan barang, melainkan pada keuntungan dari layanan yang diberikan.

Karena tidak memiliki persediaan barang, laporan laba rugi perusahaan jasa menyoroti pendapatan jasa serta seluruh biaya operasionalnya.

Dengan memahami laporan ini, pemilik dan manajemen dapat menilai kinerja keuangan, menemukan sumber pemborosan, dan mengambil keputusan bisnis yang lebih tepat dan terarah.

Mengapa Laporan Laba Rugi Penting untuk Keputusan Perusahaan Jasa?

Laporan laba rugi membantu perusahaan jasa melihat layanan mana yang paling menguntungkan, biaya mana yang paling menyedot margin, dan apakah strategi penjualan benar-benar menghasilkan profit. Dari sini, keputusan seperti penetapan tarif, alokasi tim, sampai ekspansi layanan bisa dibuat lebih terukur.

- Mengukur profitabilitas layanan/proyek: Menunjukkan apakah pendapatan dari proyek/retainer sebanding dengan biaya delivery dan overhead, sehingga margin tidak terlihat aman padahal tipis.

- Dasar keputusan pricing dan paket layanan: Memudahkan evaluasi tarif per jam, fee proyek, atau retainer apakah perlu naik, diubah skemanya, atau dibatasi scope-nya.

- Mendeteksi inefisiensi biaya operasional: Membantu menilai apakah biaya sales, marketing, dan administrasi tumbuh lebih cepat daripada pendapatan, sehingga strategi bisa disesuaikan lebih cepat.

- Bahan penilaian untuk pihak eksternal: Investor/bank biasanya melihat konsistensi laba dan tren margin untuk menilai kelayakan pendanaan, terutama pada bisnis yang bergantung pada SDM.

- Dasar budgeting dan pajak: Menjadi acuan menyusun anggaran periode berikutnya serta menghitung laba sebelum pajak sebagai basis pelaporan pajak penghasilan.

Komponen Utama dalam Laporan Laba Rugi Perusahaan Jasa

Agar laporan laba rugi perusahaan jasa bisa dianalisis dengan tepat, setiap komponennya perlu dipahami sejak awal. Setiap angka menggambarkan kinerja dalam satu periode dan berpengaruh langsung pada margin layanan, profit per proyek, serta efisiensi tim.

Berikut komponen utama yang paling relevan untuk perusahaan jasa.

1. Pendapatan (Revenue)

Pendapatan pada perusahaan jasa biasanya datang dari fee proyek, retainer bulanan, atau tarif per jam. Karena pola penagihan bisa bertahap (DP, termin, final), pendapatan perlu dicatat berdasarkan jasa yang sudah diberikan, bukan sekadar uang yang masuk.

Jika bisnis memakai retainer, pendapatan sebaiknya diakui sesuai periode layanan berjalan. Untuk proyek, pengakuan bisa mengikuti progres pekerjaan agar angka per bulan tidak melonjak tanpa mencerminkan delivery.

2. Beban Pokok Penjualan Jasa (Cost of Services Rendered)

Beban pokok di bisnis jasa paling sering berbentuk biaya delivery, terutama gaji/fee tenaga profesional yang mengerjakan proyek. Komponen ini idealnya ditautkan ke proyek/klien agar margin per proyek bisa terbaca jelas.

Contohnya gaji konsultan yang dialokasikan berdasarkan timesheet, biaya tools khusus proyek, freelancer, serta biaya perjalanan yang memang untuk pekerjaan klien. Semakin rapi pemetaan biaya ini, semakin akurat laba kotor per layanan.

3. Beban Operasional (Operating Expenses)

Beban operasional mencakup biaya rutin untuk menjaga kegiatan perusahaan tetap berjalan, tanpa terikat pada proyek atau klien tertentu. Pada perusahaan jasa, pos ini sering meningkat seiring bertambahnya tim, naiknya biaya mendapatkan klien, serta makin banyaknya kebutuhan administrasi dan pengelolaan kontrak.

Contohnya gaji admin/HR/finance, sewa kantor, utilitas, biaya sales & marketing, serta biaya legal untuk kontrak. Memisahkannya dari biaya proyek penting supaya margin delivery tidak tertutup oleh overhead kantor.

4. Laba atau Rugi (Profit or Loss)

Di perusahaan jasa, angka laba lebih bermakna jika dilihat bertingkat: laba kotor untuk menilai efisiensi delivery, lalu laba operasional untuk menilai kesehatan bisnis setelah overhead.

Jika laba kotor sehat tetapi laba operasional turun, biasanya masalahnya ada di beban kantor atau biaya akuisisi. Kalau laba kotor turun, penyebabnya sering dari jam kerja membengkak, revisi scope, atau pricing yang kurang pas.

5. Catatan Regulasi Indonesia

Sesuai PSAK 1 (revisi 2023), laporan laba rugi minimal perlu menampilkan komponen:

- Pendapatan

- Beban keuangan

- Bagian laba/rugi entitas asosiasi (jika ada)

- Beban pajak

- Laba/rugi periode berjalan

Untuk UMKM, SAK EMKM umumnya menyederhanakan penyajian menjadi format single-step agar lebih ringkas dan mudah diterapkan.

Dua Format Utama Laporan Laba Rugi: Single-Step vs. Multiple-Step

Selain komponennya, format penyajian laporan laba rugi juga penting dipahami. Ada dua format utama, yaitu single-step dan multiple-step, yang memengaruhi seberapa dalam laporan bisa dianalisis.

Keduanya menghasilkan laba bersih yang sama, namun format multiple-step memberikan insight lebih detail untuk pengambilan keputusan. Berikut perbedaan serta kelebihan masing-masing format agar Anda bisa memilih yang paling sesuai untuk bisnis Anda.

1. Format Single-Step (Langkah Tunggal)

Format ini adalah yang paling sederhana. Sesuai namanya, perhitungannya hanya melibatkan satu langkah utama: mengurangkan total semua beban dari total semua pendapatan untuk mendapatkan laba bersih.

Semua jenis pendapatan dikelompokkan menjadi satu, dan semua jenis beban (baik pokok maupun operasional) juga digabungkan. Format ini mudah dibuat dan dibaca, sehingga cocok untuk bisnis kecil atau untuk laporan ringkas yang tidak memerlukan analisis mendalam.

2. Format Multiple-Step (Langkah Ganda)

Format ini jauh lebih detail dan informatif. Perhitungan laba bersih dilakukan melalui beberapa langkah atau tahapan. Pertama, pendapatan dikurangi beban pokok penjualan untuk menghasilkan Laba Kotor.

Kemudian, laba kotor dikurangi total beban operasional untuk mendapatkan Laba Operasional. Terakhir, laba operasional disesuaikan dengan pendapatan dan beban non-operasional serta pajak untuk menghasilkan Laba Bersih. Keunggulan utamanya adalah penyajian metrik Laba Kotor dan Laba Operasional, yang sangat penting untuk analisis profitabilitas.

Cara Membuat Laporan Laba Rugi Perusahaan Jasa

Menyusun laporan laba rugi secara manual membutuhkan ketelitian agar pendapatan dan biaya tercatat dengan benar. Prosesnya dimulai dari pencatatan transaksi hingga penyesuaian dan penutupan buku di akhir periode.

Meski terlihat teknis, memahami alurnya membantu Anda mengontrol keuangan bisnis dengan lebih baik. Berikut langkah-langkah praktis menyusun laporan laba rugi perusahaan jasa.

1. Kumpulkan dan susun neraca saldo (Trial Balance)

Langkah pertama adalah menyusun neraca saldo dari buku besar perusahaan Anda pada akhir periode akuntansi. Neraca saldo adalah daftar semua akun beserta saldo debit dan kreditnya.

Tujuannya adalah untuk memastikan bahwa total debit sama dengan total kredit, yang menandakan tidak ada kesalahan matematis dalam proses pencatatan awal. Neraca saldo ini akan menjadi sumber utama angka-angka yang akan dimasukkan ke dalam laporan laba rugi.

2. Buat jurnal penyesuaian (Adjusting Entries)

Tidak semua transaksi tercatat secara sempurna dalam kegiatan sehari-hari. Oleh karena itu, jurnal penyesuaian diperlukan untuk menerapkan prinsip akuntansi akrual, di mana pendapatan diakui saat dihasilkan (bukan saat diterima) dan beban diakui saat terjadi (bukan saat dibayar).

Contoh penyesuaian termasuk mencatat beban penyusutan aset, mengakui pendapatan diterima di muka yang sudah menjadi hak, atau mencatat beban yang masih harus dibayar seperti gaji.

3. Susun laporan laba rugi berdasarkan format pilihan

Setelah neraca saldo disesuaikan, Anda dapat mulai menyusun laporan laba rugi. Pindahkan semua saldo akun pendapatan dan akun beban dari neraca saldo yang telah disesuaikan ke dalam format laporan laba rugi yang Anda pilih (single-step atau multiple-step).

Pastikan Anda mengklasifikasikan setiap akun dengan benar, terutama jika menggunakan format multiple-step yang memisahkan beban pokok dan beban operasional.

4. Hitung laba bersih dan buat laporan perubahan modal

Setelah semua pendapatan dan beban tercantum, hitunglah laba bersih dengan mengurangkan total beban dari total pendapatan.

Angka laba bersih ini kemudian akan digunakan untuk menyusun laporan perubahan modal, yang menunjukkan bagaimana modal pemilik berubah selama periode tersebut akibat laba (atau rugi) dan penarikan pribadi (prive). Laporan ini penting untuk melacak pertumbuhan ekuitas bisnis Anda.

5. Lakukan penutupan buku (Closing Entries)

Langkah terakhir dalam siklus akuntansi adalah membuat jurnal penutup. Tujuannya adalah untuk me-nol-kan saldo semua akun sementara (akun pendapatan, beban, dan prive) dan memindahkan saldo laba bersih ke akun modal.

Proses ini secara resmi menutup pembukuan untuk periode saat ini dan menyiapkan akun-akun tersebut untuk periode akuntansi berikutnya dengan saldo awal nol.

Contoh Laporan Laba Rugi Perusahaan Jasa (Format Multiple-Step)

Teori dan langkah-langkah akan lebih mudah dipahami dengan melihat contoh konkret. Mari kita lihat bagaimana laporan laba rugi format multiple-step diterapkan pada sebuah perusahaan jasa fiktif, yaitu “PT Cipta Solusi Digital,” sebuah agensi konsultan IT. Laporan ini mencakup periode satu tahun yang berakhir pada 31 Desember 2024, dan semua angka disajikan dalam Rupiah.

Dengan menggunakan format multiple-step, kita tidak hanya akan melihat laba bersih di akhir, tetapi juga metrik-metrik penting di antaranya seperti laba kotor dan laba operasional.

Perhatikan bagaimana setiap pendapatan dan beban diklasifikasikan dengan cermat untuk memberikan gambaran kinerja yang lebih detail dan memudahkan analisis strategis. contoh laporan laba rugi perusahaan jasa ini akan menjadi panduan visual yang jelas bagi Anda dalam menyusun laporan serupa untuk bisnis Anda sendiri.

| PT Cipta Solusi Digital Laporan Laba Rugi Untuk Tahun yang Berakhir pada 31 Desember 2024 |

|

|---|---|

| Pendapatan Jasa | Rp 1.000.000.000 |

| Beban Pokok Penjualan: | |

| Gaji Konsultan | Rp 150.000.000 |

| Biaya Software Proyek | Rp 50.000.000 |

| Total Beban Pokok Penjualan | (Rp 200.000.000) |

| Laba Kotor | Rp 800.000.000 |

| Beban Operasional: | |

| Beban Gaji & Administrasi | Rp 200.000.000 |

| Beban Pemasaran | Rp 150.000.000 |

| Beban Sewa Kantor | Rp 80.000.000 |

| Beban Penyusutan Aset | Rp 20.000.000 |

| Total Beban Operasional | (Rp 450.000.000) |

| Laba Operasional | Rp 350.000.000 |

| Pendapatan Bunga | Rp 10.000.000 |

| Beban Bunga | (Rp 20.000.000) |

| Laba Sebelum Pajak | Rp 340.000.000 |

| Beban Pajak Penghasilan | (Rp 74.800.000) |

| Laba Bersih | Rp 265.200.000 |

Dari contoh laporan laba rugi perusahaan jasa di atas, kita dapat menarik beberapa insight penting yang tidak akan terlihat pada format single-step. Laba kotor sebesar Rp 800.000.000 menunjukkan bahwa biaya langsung untuk memberikan layanan sangat efisien, dengan margin laba kotor mencapai 80%.

Namun, setelah dikurangi beban operasional, laba operasional turun menjadi Rp 350.000.000, yang mengindikasikan bahwa biaya untuk menjalankan perusahaan (pemasaran, sewa, administrasi) cukup signifikan.

Kemampuan untuk melakukan analisis tingkat ini adalah kekuatan utama dari format multiple-step yang membuatnya menjadi alat manajerial yang strategis.

Cara Menganalisis Laporan Laba Rugi Perusahaan Jasa

Laporan laba rugi yang rapi baru akan terasa manfaatnya saat angkanya dibaca untuk mengambil keputusan. Untuk perusahaan jasa, analisis yang tepat membantu melihat apakah margin sehat, proyek mana yang paling menguntungkan, dan biaya mana yang mulai membengkak.

Dengan beberapa teknik sederhana, tren kinerja bisa terlihat lebih cepat misalnya pendapatan per layanan naik, tetapi laba tertahan karena biaya delivery atau overhead. Dari sini, manajemen bisa mengecek efisiensi operasional tanpa menunggu masalah membesar.

Berikut teknik analisis yang paling sering dipakai agar laporan laba rugi perusahaan jasa lebih tepat:

1. Analisis vertikal (common-size)

Ubah setiap pos menjadi persentase dari total pendapatan. Cara ini memudahkan melihat porsi biaya misalnya biaya delivery, administrasi, atau pemasaran dibandingkan omzet jasa.

Contoh: biaya tenaga kerja proyek = 45% dari pendapatan, sementara periode lalu 38%. Ini sinyal efisiensi delivery perlu ditinjau.

2. Analisis horizontal (tren)

Bandingkan laporan beberapa periode (misalnya 3 bulan/3 tahun) untuk melihat arah pergerakan. Fokuskan pada pertumbuhan pendapatan per layanan dan laju kenaikan biaya operasional.

Contoh: pendapatan naik 15%, tetapi beban operasional naik 25%—margin berpotensi tertekan.

3. Rasio profitabilitas

Gunakan rasio untuk menilai efisiensi laba di tiap level. Untuk perusahaan jasa, tiga yang paling praktis:

- Margin laba kotor = laba kotor / pendapatan

- Margin laba operasional = laba operasional / pendapatan

- Margin laba bersih = laba bersih / pendapatan

Rasio ini membantu melihat kebocoran margin terjadi di biaya delivery, overhead, atau pos non-operasional.

Studi Kasus: Analisis Laporan Laba Rugi Perusahaan Jasa di Indonesia

Agar analisis laporan laba rugi perusahaan jasa tidak berhenti di angka, contoh berikut menunjukkan hubungan langsung antara pendapatan proyek, biaya delivery, dan beban operasional.

Dari satu laporan sederhana, perusahaan bisa melihat margin yang realistis, titik biaya yang membengkak, dan keputusan apa yang paling masuk akal untuk memperbaiki profitabilitas.

Case: PT Cipta Solusi Digital (Konsultan IT Berbasis Proyek)

Profil singkat:

Perusahaan konsultan IT di Indonesia dengan pendapatan utama dari proyek implementasi dan kontrak maintenance. Biaya terbesar berasal dari tim delivery (konsultan) dan lembur saat mendekati deadline.

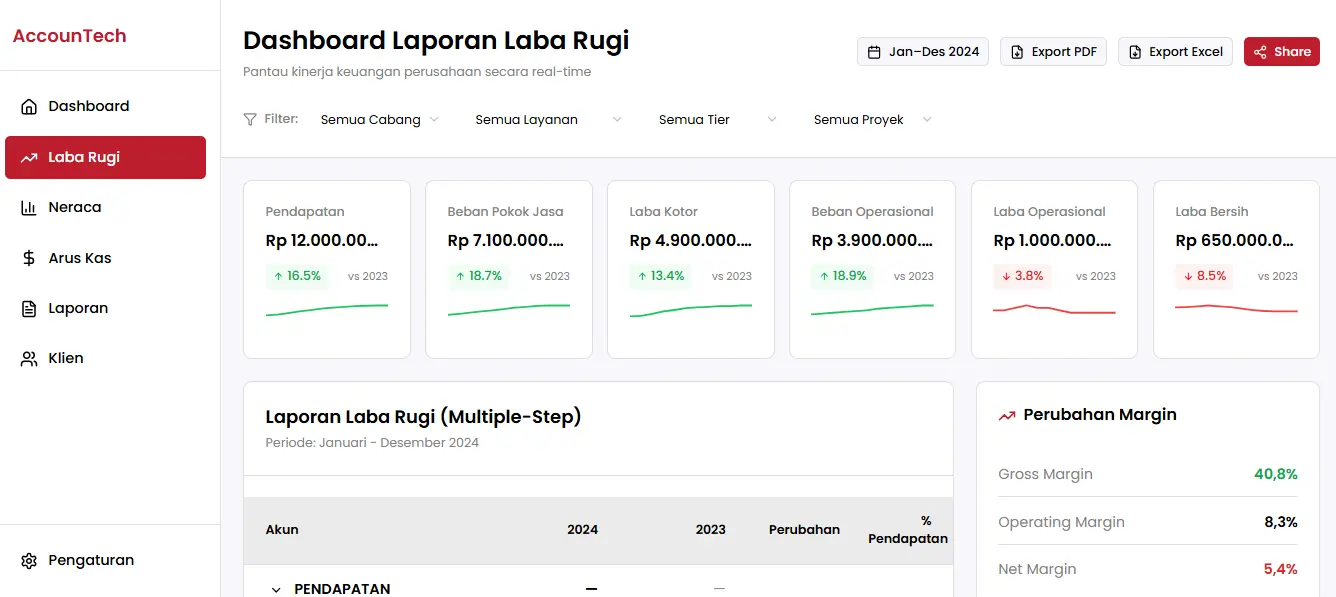

Ringkasan laporan laba rugi (tahun berakhir 31/12/2024)

- Pendapatan: Rp 12.000.000.000

- Beban pokok jasa (delivery): Rp 7.100.000.000

- Laba kotor: Rp 4.900.000.000

- Beban operasional: Rp 3.900.000.000

- Laba operasional: Rp 1.000.000.000

- Beban keuangan + pajak (net): Rp 350.000.000

- Laba bersih: Rp 650.000.000

Rasio kunci (untuk perusahaan jasa)

- Margin laba kotor: 4,9 / 12,0 = 40,8%

- Margin laba operasional: 1,0 / 12,0 = 8,3%

- Margin laba bersih: 0,65 / 12,0 = 5,4%

Interpretasi singkat

- Laba kotor terlihat sehat, menandakan tarif jasa dan struktur biaya delivery cukup kompetitif. Namun, margin ini baru valid jika biaya delivery ditautkan ke proyek (misalnya lewat timesheet), bukan tercampur dengan biaya kantor.

- Margin operasional menipis, biasanya dipicu biaya rekrutmen, sales, atau administrasi proyek yang membesar.

- Margin bersih relatif tipis, sehingga pembengkakan jam kerja dan revisi scope yang tidak tertagih bisa cepat menggerus laba.

Temuan utama

- Ada proyek besar yang menyumbang omzet, tetapi menyedot jam tim karena revisi scope, sehingga biaya delivery naik tanpa kenaikan pendapatan yang sepadan.

- Beban operasional naik karena penambahan headcount lebih cepat daripada pertumbuhan utilisasi (jam billable).

Aksi yang bisa diambil

- Terapkan aturan change request agar revisi pekerjaan tercatat dan bisa ditagihkan.

- Pantau utilization per tim/proyek untuk menekan kebocoran biaya delivery.

- Review pricing proyek dengan memasukkan buffer jam dan risiko perubahan requirement, terutama untuk klien yang sering meminta revisi.

Kesalahan Umum yang Perlu Dihindari Saat Menyusun Laporan Laba Rugi Perusahaan Jasa

Kesalahan kecil pada laporan laba rugi perusahaan jasa bisa membuat profitabilitas proyek, klien, atau layanan terbaca keliru. Ini sering terjadi karena pencatatan manual, standar akun yang tidak konsisten, atau biaya yang tidak dipetakan per proyek.

Berikut kesalahan yang paling sering muncul dan perlu diwaspadai:

1. Pengakuan pendapatan tidak sesuai progres layanan

Pendapatan dicatat saat uang diterima, bukan saat jasa diberikan. Akibatnya, pendapatan per periode bisa naik-turun tidak wajar, terutama untuk proyek jangka panjang atau retainer.

Contoh: pembayaran di muka proyek 6 bulan seharusnya diakui bertahap, bukan sekaligus.

2. Biaya proyek tercampur dengan biaya operasional kantor

Biaya delivery layanan (biaya langsung) harus dibedakan dari biaya kantor (operasional). Kalau tercampur, margin terlihat bias dan keputusan pricing bisa meleset.

Contoh: gaji tim delivery proyek berbeda perlakuannya dengan gaji admin kantor.

3. Biaya tenaga kerja tidak ditautkan ke proyek/klien

Di perusahaan jasa, biaya terbesar biasanya tenaga kerja. Jika jam kerja tidak dicatat per proyek/klien, proyek yang menyedot banyak waktu bisa terlihat untung padahal margin sebenarnya tipis.

4. Depresiasi aset tidak dicatat

Laptop, kendaraan, atau perangkat kerja tetap mengalami penyusutan nilai. Jika depresiasi diabaikan, laba tampak lebih besar dari kondisi sebenarnya dan bisa mengganggu perhitungan pajak.

5. Rekonsiliasi bank tidak rutin

Biaya admin bank, potongan payment gateway, atau transaksi kecil sering terlewat atau dobel. Lama-lama, ini mengubah angka laba bersih dan saldo kas yang dilaporkan.

Kesimpulan

Laporan laba rugi bukan sekadar kewajiban akuntansi, tetapi alat penting untuk menilai pendapatan, biaya, dan profitabilitas perusahaan jasa. Saat komponennya tersusun rapi dan konsisten, manajemen bisa membaca kinerja bisnis dengan lebih jelas dan mengambil keputusan yang lebih akurat.

Meski begitu, penyusunan manual sering memakan waktu dan rawan salah input, apalagi ketika data tersebar di banyak proyek atau klien. Karena itu, banyak perusahaan beralih ke sistem akuntansi yang membantu pencatatan lebih terstruktur, mempercepat pembuatan laporan, dan menjaga data tetap selaras.

Jika tim ingin mengevaluasi cara penyusunan laporan laba rugi yang lebih efisien dan sesuai kebutuhan operasional, sesi konsultasi gratis bisa jadi langkah awal yang praktis untuk mendukung kebutuhan bisnis.

Pertanyaan tentang Laporan Laba Rugi Perusahaan Jasa

-

Apa perbedaan utama laporan laba rugi perusahaan jasa dan dagang?

Perbedaan utama terletak pada komponen Beban Pokok. Perusahaan dagang memiliki ‘Harga Pokok Penjualan’ yang terkait persediaan barang, sedangkan perusahaan jasa memiliki ‘Beban Pokok Penjualan Jasa’ yang mencakup biaya langsung penyediaan layanan, seperti gaji tenaga ahli.

-

Seberapa sering perusahaan jasa harus membuat laporan laba rugi?

Idealnya, laporan laba rugi harus dibuat setidaknya setiap bulan. Ini memungkinkan manajemen untuk memantau kinerja secara rutin, mengidentifikasi masalah lebih awal, dan membuat penyesuaian strategi dengan cepat sebelum masalah menjadi lebih besar.

-

Apa itu laba kotor dalam konteks perusahaan jasa?

Laba kotor pada perusahaan jasa dihitung dengan mengurangi biaya langsung penyediaan layanan (seperti gaji konsultan atau software proyek) dari total pendapatan. Metrik ini menunjukkan efisiensi inti dari model bisnis jasa Anda sebelum memperhitungkan biaya operasional.

-

Bagaimana software akuntansi membantu menganalisis laporan laba rugi?

Software akuntansi modern seringkali dilengkapi dasbor analitik yang secara otomatis menghitung dan memvisualisasikan rasio profitabilitas, analisis tren, dan perbandingan antar periode. Ini mempercepat proses analisis dan memungkinkan Anda fokus pada interpretasi data, bukan pada perhitungannya.

-

Apa langkah pertama jika laporan menunjukkan kerugian?

Langkah pertama adalah melakukan analisis mendalam untuk mengidentifikasi penyebabnya. Tinjau setiap komponen beban untuk melihat apakah ada kenaikan yang tidak wajar dan bandingkan dengan periode sebelumnya. Setelah akar masalah ditemukan, Anda dapat menyusun rencana tindakan untuk menekan biaya atau meningkatkan pendapatan.