Pada akhir periode, jurnal penyesuaian berfungsi memastikan seluruh pendapatan dan beban dicatat pada periode terjadinya sesuai prinsip yang ada. Tanpa proses ini, laporan keuangan berisiko menampilkan angka laba atau aset yang tidak mencerminkan kondisi sebenarnya sehingga bisa berakibat memengaruhi evaluasi kinerja maupun perencanaan anggaran.

Secara definisi, jurnal penyesuaian adalah pencatatan tambahan di akhir periode untuk mengakui transaksi yang belum tercatat atau masih perlu disesuaikan. Tujuannya agar laporan keuangan sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia. Dengan pendekatan ini, transaksi diakui saat kejadian ekonomi terjadi, bukan ketika kas diterima atau dibayarkan.

Daftar Isi:

Key Takeaways

|

Apa yang Dimaksud dengan Jurnal Penyesuaian?

Jurnal penyesuaian adalah proses akuntansi yang dilakukan di akhir periode untuk mencatat pendapatan dan beban yang belum tercatat agar sesuai dengan prinsip akuntansi berbasis akrual (metode pencatatan di mana pendapatan dan beban diakui saat terjadi transaksi atau peristiwa ekonomi, bukan saat kas diterima atau dibayarkan.)

Proses ini memastikan bahwa laporan keuangan menyajikan informasi yang akurat dan relevan. Dengan begitu, setiap transaksi diakui pada periode terjadinya, bukan saat kas berpindah tangan.

Tujuan utamanya adalah menyelaraskan catatan akuntansi dengan Standar Akuntansi Keuangan (SAK) yang berlaku di Indonesia. Menurut Ikatan Akuntan Indonesia (IAI), basis akrual menuntut pengakuan transaksi saat kejadian ekonomi berlangsung.

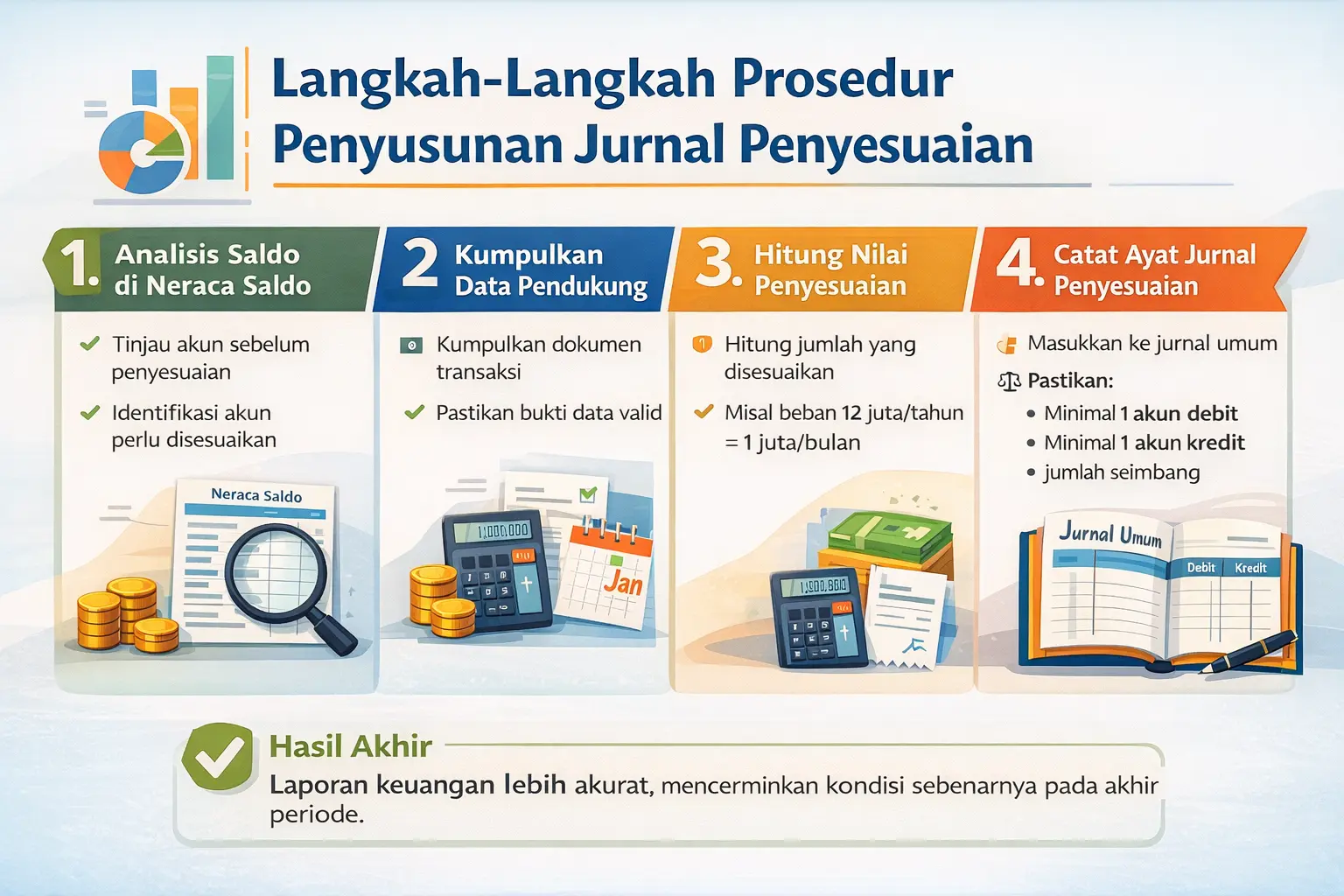

Langkah-Langkah Prosedur Penyusunan Jurnal Penyesuaian

Menyusun jurnal penyesuaian mungkin terdengar rumit, namun prosesnya dapat dipecah menjadi langkah-langkah yang sistematis. Dengan mengikuti alur yang benar, Anda dapat memastikan tidak ada transaksi yang terlewat dan setiap akun disesuaikan secara akurat.

Berikut adalah panduan praktis empat langkah dalam membuat jurnal penyesuaian:

1. Analisis saldo setiap akun di neraca saldo

Langkah pertama adalah meninjau kembali semua akun yang ada di neraca saldo sebelum penyesuaian. Identifikasi akun-akun yang nilainya mungkin tidak lagi mencerminkan keadaan sebenarnya pada akhir periode.

Fokuskan perhatian Anda pada akun-akun yang telah dibahas sebelumnya, seperti beban dibayar di muka, pendapatan diterima di muka, aset tetap, dan perlengkapan.

2. Kumpulkan data transaksi untuk penyesuaian

Setelah mengidentifikasi akun yang perlu disesuaikan, kumpulkan semua data pendukung yang relevan. Data ini bisa berupa polis asuransi, kontrak sewa, bukti pemakaian perlengkapan, daftar gaji yang belum dibayar, atau jadwal penyusutan aset.

3. Hitung nilai penyesuaian secara akurat

Berdasarkan data yang terkumpul, hitunglah jumlah yang harus disesuaikan. Misalnya, jika Anda membayar asuransi Rp12.000.000 untuk satu tahun pada 1 Januari, maka pada akhir bulan Januari, beban asuransi yang harus diakui adalah Rp1.000.000.

4. Catat ayat jurnal penyesuaian ke jurnal umum

Langkah terakhir adalah mencatat ayat jurnal penyesuaian (AJP) ke dalam jurnal umum perusahaan. Setiap entri jurnal harus memiliki setidaknya satu akun debit dan satu akun kredit dengan jumlah yang seimbang.

Setelah dicatat, AJP akan diposting ke buku besar, dan neraca saldo setelah penyesuaian pun dapat disusun sebagai dasar pembuatan laporan keuangan.

6 Akun Utama yang Membutuhkan Jurnal Penyesuaian

Pada akhir periode akuntansi, tidak semua akun di neraca saldo langsung siap disajikan dalam laporan keuangan. Beberapa akun memerlukan penyesuaian agar nilainya relevan dan sesuai dengan kondisi terkini.

Berikut adalah enam akun utama yang paling sering memerlukan contoh ayat jurnal penyesuaian, terutama dalam konteks perusahaan jasa.

1. Beban dibayar di muka (prepaid expenses)

Beban dibayar di muka adalah biaya yang telah dibayarkan tunai, tetapi manfaatnya baru akan dirasakan pada periode berikutnya. Contohnya seperti sewa kantor atau asuransi yang dibayar untuk satu tahun di muka.

Pada akhir periode, sebagian dari biaya tersebut perlu diakui sebagai beban, sesuai dengan manfaat yang sudah digunakan. Dengan demikian, nilai akun aset (beban dibayar di muka) akan berkurang, dan akun beban akan bertambah.

Contoh:

Perusahaan membayar premi asuransi Rp12.000.000 untuk 12 bulan di muka. Pada akhir bulan pertama, manfaat yang telah digunakan senilai Rp1.000.000 harus diakui sebagai beban.

| Akun | Debit | Kredit |

|---|---|---|

| Beban Asuransi | Rp1.000.000 | – |

| Asuransi Dibayar di Muka | – | Rp1.000.000 |

2. Pendapatan diterima di muka (unearned revenue)

Pendapatan diterima di muka terjadi saat perusahaan menerima pembayaran sebelum jasa diberikan. Jumlah ini dicatat sebagai liabilitas, karena belum menjadi hak penuh perusahaan.

Penyesuaian dilakukan untuk mengakui bagian pendapatan yang sudah dihasilkan seiring penyelesaian jasa.

Contoh:

Perusahaan menerima Rp6.000.000 untuk kontrak jasa tiga bulan. Di akhir bulan pertama, Rp2.000.000 sudah menjadi pendapatan.

| Akun | Debit | Kredit |

|---|---|---|

| Pendapatan Diterima di Muka | Rp2.000.000 | – |

| Pendapatan Jasa | – | Rp2.000.000 |

3. Piutang pendapatan (accrued revenue)

Piutang pendapatan adalah pendapatan yang sudah dihasilkan tetapi belum ditagih kepada pelanggan. Transaksi ini perlu disesuaikan agar pendapatan diakui sesuai periode jasa diberikan.

Contoh:

Perusahaan konsultan menyelesaikan proyek senilai Rp5.000.000 pada Desember, namun faktur baru akan dikirim Januari. Pendapatan Desember tetap harus diakui.

| Akun | Debit | Kredit |

|---|---|---|

| Piutang Pendapatan | Rp5.000.000 | – |

| Pendapatan Jasa | – | Rp5.000.000 |

4. Beban yang masih harus dibayar (accrued expenses)

Beban yang masih harus dibayar adalah beban yang sudah terjadi namun belum dibayarkan. Contohnya seperti gaji, bunga, atau tagihan listrik di akhir periode.

Penyesuaian ini memastikan beban diakui pada periode yang sama dengan pendapatan yang dihasilkan. Contohnya, gaji bulan Desember sebesar Rp8.000.000 baru akan dibayarkan Januari. Jumlah tersebut harus dicatat sebagai beban Desember.

| Akun | Debit | Kredit |

|---|---|---|

| Beban Gaji | Rp8.000.000 | – |

| Utang Gaji | – | Rp8.000.000 |

5. Penyusutan aset tetap (depreciation of fixed assets)

Penyusutan mencerminkan penurunan nilai aset tetap akibat pemakaian. Nilai ini perlu dialokasikan sebagai beban secara berkala agar laporan keuangan tetap akurat. Contoh aset tetap meliputi kendaraan, komputer, dan peralatan kantor.

Contohnya, peralatan kantor senilai Rp12.000.000 disusutkan 10% per tahun. Maka, beban penyusutan tahunan sebesar Rp1.200.000.

| Akun | Debit | Kredit |

|---|---|---|

| Beban Penyusutan | Rp1.200.000 | – |

| Akumulasi Penyusutan | – | Rp1.200.000 |

6. Pemakaian perlengkapan (supplies usage)

Perlengkapan dicatat sebagai aset lancar saat dibeli. Namun pada akhir periode, perlengkapan yang terpakai perlu diakui sebagai beban agar mencerminkan kondisi sebenarnya.

Saldo awal perlengkapan Rp2.000.000, dan stok akhir Rp700.000. Artinya, Rp1.300.000 telah digunakan sebagai beban perlengkapan.

| Akun | Debit | Kredit |

|---|---|---|

| Beban Perlengkapan | Rp1.300.000 | – |

| Perlengkapan | – | Rp1.300.000 |

Peran Jurnal Penyesuaian Dalam Keuangan

Bagi perusahaan jasa, jurnal penyesuaian bukan sekadar formalitas, tapi alat strategis untuk memastikan akurasi data finansial. Hasilnya menjadi dasar kuat dalam pengambilan keputusan bisnis.

Berikut manfaat utamanya:

- Menghasilkan laporan keuangan yang akurat sesuai periode pencatatannya.

- Mencegah kesalahan pencatatan antara transaksi aktual dan data akuntansi.

- Membantu perhitungan pajak agar pendapatan dan beban tercatat dengan benar.

- Meningkatkan transparansi keuangan dengan menampilkan posisi aset dan liabilitas yang sesungguhnya.

- Mempermudah audit dan evaluasi karena seluruh transaksi telah disesuaikan dan siap diperiksa.

Namun, penting untuk memahami bahwa manfaat ini juga dirasakan oleh jenis bisnis lainnya. Misalnya, jurnal penyesuaian perusahaan dagang membantu menjaga keakuratan perhitungan laba kotor dengan memastikan nilai persediaan, pembelian, dan penjualan bersih tercatat sesuai periode.

Contoh Studi Kasus: Jurnal Penyesuaian Perusahaan Jasa Konsultan

Studi kasus dari “PT Cipta Solusi”, sebuah perusahaan jasa konsultan, pada akhir periode 31 Januari 2026. Perusahaan telah menyusun neraca saldo sebelum penyesuaian, namun terdapat beberapa transaksi yang memerlukan penyesuaian agar laporan keuangannya akurat.

Data Neraca Saldo per 31 Januari 2026 (sebelum penyesuaian):

- Perlengkapan kantor: Rp8.000.000

- Sewa dibayar di muka: Rp24.000.000

- Peralatan kantor: Rp50.000.000

- Pendapatan diterima di muka: Rp15.000.000

Informasi untuk penyesuaian:

- Perlengkapan kantor yang tersisa setelah dihitung secara fisik adalah Rp3.000.000.

- Sewa dibayar di muka adalah untuk periode 1 tahun, dibayar pada 1 Januari 2026.

- Peralatan kantor disusutkan sebesar 10% per tahun dari harga perolehan.

- Dari pendapatan diterima di muka, jasa senilai Rp10.000.000 telah diselesaikan.

- Terdapat gaji karyawan bulan Desember sebesar Rp5.000.000 yang akan dibayar pada 3 Januari 2026.

Pencatatan Jurnal Penyesuaian PT Cipta Solusi:

| Tanggal | Keterangan | Debit (Rp) | Kredit (Rp) |

|---|---|---|---|

| 31 Des | Beban Perlengkapan Perlengkapan Kantor |

5.000.000 | – |

| (Mencatat pemakaian perlengkapan) | – | 5.000.000 | |

| 31 Des | Beban Sewa Sewa Dibayar di Muka |

8.000.000 | – |

| (Mencatat sewa yang telah jatuh tempo 4 bulan) | – | 8.000.000 | |

| 31 Des | Beban Penyusutan Peralatan Akumulasi Penyusutan Peralatan |

5.000.000 | – |

| (Mencatat penyusutan peralatan 1 tahun) | – | 5.000.000 | |

| 31 Des | Pendapatan Diterima di Muka Pendapatan Jasa |

10.000.000 | – |

| (Mencatat pendapatan yang telah dihasilkan) | – | 10.000.000 | |

| 31 Des | Beban Gaji Utang Gaji |

5.000.000 | – |

| (Mencatat gaji yang masih harus dibayar) | – | 5.000.000 |

Kesimpulan

FAQ Seputar Jurnal Penyesuaian

-

Apa perbedaan antara jurnal penyesuaian dan jurnal koreksi?

Jurnal penyesuaian dibuat untuk mencatat transaksi yang sudah terjadi namun belum tercatat (seperti beban yang masih harus dibayar) atau untuk mengalokasikan pendapatan dan beban ke periode yang tepat. Sementara itu, jurnal koreksi dibuat untuk memperbaiki kesalahan pencatatan yang sudah terjadi sebelumnya, misalnya salah memasukkan angka atau akun.

-

Kapan waktu yang tepat untuk membuat jurnal penyesuaian?

Jurnal penyesuaian selalu dibuat pada akhir periode akuntansi, sebelum laporan keuangan disusun. Ini bisa dilakukan pada akhir bulan, kuartal, atau tahun, tergantung pada siklus pelaporan perusahaan.

-

Apa yang terjadi jika perusahaan jasa tidak membuat jurnal penyesuaian?

Jika tidak dibuat, laporan keuangan akan menjadi tidak akurat. Laba atau rugi perusahaan bisa jadi terlalu tinggi atau terlalu rendah, dan nilai aset serta liabilitas yang disajikan di neraca tidak akan mencerminkan kondisi yang sebenarnya. Hal ini dapat menyebabkan pengambilan keputusan bisnis yang salah.

-

Apakah jurnal penyesuaian memengaruhi posisi kas perusahaan?

Tidak. Jurnal penyesuaian tidak pernah melibatkan akun kas. Tujuannya adalah untuk mencocokkan pendapatan dan beban pada periode yang tepat (basis akrual), bukan untuk mencatat penerimaan atau pengeluaran kas.

-

Bagaimana jurnal penyesuaian membantu dalam perhitungan pajak?

Dengan memastikan semua pendapatan dan beban tercatat pada periode yang benar, jurnal penyesuaian menghasilkan angka laba bersih yang akurat. Laba bersih inilah yang menjadi dasar perhitungan Pajak Penghasilan (PPh) badan, sehingga perusahaan membayar pajak sesuai dengan jumlah yang seharusnya.

-

Apakah semua perusahaan jasa wajib membuat jurnal penyesuaian?

Ya, semua perusahaan yang menggunakan basis akuntansi akrual, termasuk perusahaan jasa, wajib membuat jurnal penyesuaian. Ini adalah syarat mutlak untuk menyajikan laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan (SAK) yang berlaku.