Laporan keuangan perusahaan manufaktur mencatat lebih dari sekadar angka akhir bulan, mulai dari bahan baku, barang dalam proses, hingga harga pokok produksi, sehingga formatnya menuntut pencatatan yang lebih spesifik dibanding industri lain.

Tim finance perlu menjaga alur data dari pembelian, gudang, hingga lantai produksi tetap konsisten, agar laporan ini bisa menjadi alat yang kuat untuk review performa, audit internal, dan pengambilan keputusan operasional. Artikel ini mengulas komponen-komponennya satu per satu, mulai dari HPP, WIP, hingga pergerakan persediaan.

Key Takeaways

Laporan keuangan manufaktur membantu perusahaan memantau kondisi keuangan dan biaya produksi secara menyeluruh.

Apa itu Laporan Keuangan Perusahaan Manufaktur?

Laporan keuangan adalah dokumen yang menyajikan informasi keuangan pada periode tertentu secara terstruktur dan komprehensif sebagai media untuk menunjukkan kondisi keuangan perusahaan.

Dokumen ini memberikan gambaran tentang pendapatan, biaya, aset, kewajiban, serta arus kas perusahaan, yang sangat penting untuk mengevaluasi kinerja keuangan, mengambil keputusan investasi.

Laporan ini juga penting bagi perusahaan manufaktur karena menyimpan data finansial yang digunakan untuk strategi dan pengambilan keputusan bisnis. Laporan keuangan juga merangkum informasi terkait pengadaan bahan baku, produksi, distribusi, dan operasional perusahaan manufaktur.

Perbedaan Laporan Keuangan Manufaktur dengan Industri Lain

Berikut tabel ringkasan untuk memudahkan Anda memahami perbedaan laporan keuangan manufaktur dengan industri lain:

| Komponen | Perusahaan Manufaktur | Perusahaan Retail/Dagang |

| Bahan baku | Dicatat sebagai persediaan awal proses produksi, meliputi material yang belum diproses. | Tidak ada, retail membeli barang jadi dari pemasok. |

| Barang dalam proses (Work in Process) | Ada, mencatat produk yang sedang diproduksi beserta biaya bahan baku, tenaga kerja, dan overhead. | Tidak ada, karena perusahaan retail tidak memproduksi barang. |

| Barang jadi (Finished Goods) | Dicatat berdasarkan akumulasi biaya produksi hingga produk siap dijual. | Barang jadi hanya dicatat sebagai persediaan yang dibeli dengan harga tetap dari pemasok. |

| Perhitungan biaya produksi | Rumit karena melibatkan beberapa tahap yaitu bahan baku → WIP → barang jadi. | Sederhana karena hanya menghitung harga beli + biaya tambahan. |

| Dokumen khusus | Menggunakan Schedule of Cost of Goods Manufactured dan Schedule of Finished Goods. | Tidak memerlukan dokumen tersebut. |

Berbeda dengan perusahaan retail atau dagang, laporan perusahaan manufaktur memiliki tiga bagian utama yang wajib untuk pebisnis perhitungkan, berikut penjelasan secara lengkapnya:

1. Bahan baku

Bahan baku adalah material atau komponen yang belum melewati proses produksi dan menjadi bahan dasar untuk menghasilkan produk jadi.

Sebagai contoh, produsen smartphone menggunakan layar LCD dan baterai nikel sebagai bahan bakunya. Untuk menghitung biaya bahan baku dalam periode tertentu, perusahaan perlu mengetahui jumlah bahan yang tim produksi pakai selama satu siklus berjalan.

2. Barang dalam proses (work in process)

Barang dalam proses adalah produk yang masih dalam tahap produksi dan belum selesai. Nilai barang dalam proses mencakup biaya bahan baku langsung, biaya tenaga kerja langsung, serta biaya overhead pabrik, seperti biaya energi dan utilitas.

Beberapa perusahaan menggabungkan data bahan baku dan barang dalam proses ke dalam satu dokumen yang mereka sebut Schedule of Cost of Goods Manufactured untuk penyederhanaan.

3. Barang jadi (finished goods)

Barang jadi adalah produk yang telah selesai diproduksi dan siap untuk dijual kepada pelanggan. Perusahaan manufaktur melacak biaya ini melalui Schedule of Finished Goods.

Berbeda dengan perusahaan retail yang hanya membeli barang dari pemasok dengan harga tetap, perhitungan biaya barang jadi dalam manufaktur jauh lebih kompleks karena melibatkan akumulasi biaya produksi sejak tahap awal.

Komponen Laporan Manufaktur yang Berbeda dengan Laporan Biasa

Tiga komponen yang paling sering muncul dan perlu dipahami sejak awal adalah bahan baku, barang dalam proses (WIP), dan barang jadi.

1. Bahan baku

Bahan baku adalah material yang perusahaan siapkan untuk produksi dan simpan sebagai persediaan sebelum tim produksi menggunakannya. Di laporan, nilainya berubah karena pembelian, pemakaian ke produksi, retur ke supplier, dan selisih stok fisik.

Data yang rapi biasanya mencatat pergerakan bahan baku per SKU, lokasi, dan periode agar tim bisa menelusuri pemakaian produksi kapan saja.

2. Barang dalam proses (Work in Process/WIP)

WIP adalah produk yang masih dalam pengerjaan tim produksi dan belum siap jual. Nilainya mencakup biaya bahan baku yang sudah tim produksi pakai, tenaga kerja langsung, dan overhead pabrik yang sudah tim alokasikan ke proses berjalan.

Tim finance perlu mencatat WIP secara konsisten karena angkanya memengaruhi perhitungan biaya produksi periode berjalan sekaligus nilai persediaan di neraca.

3. Barang jadi (Finished Goods)

Barang jadi adalah hasil produksi yang sudah selesai dan siap dijual. Nilainya berasal dari akumulasi biaya produksi dari tahap sebelumnya, lalu berpindah menjadi beban ketika pembeli membeli barang tersebut.

Pencatatan yang rapi biasanya memisahkan barang jadi siap jual, barang rusak/reject, dan barang yang tim QC tahan agar angka persediaan tidak tercampur.

Contoh Laporan yang Umum Dipakai Manufaktur

Urutan di bawah ini mengikuti alur yang paling sering dipakai tim finance saat menutup periode.

1. Laporan harga pokok produksi (HPP/HPM)

Laporan ini merangkum biaya bahan baku, tenaga kerja langsung, dan overhead pabrik selama periode tertentu, lalu menghitung biaya produksi pada periode tersebut. Biasanya dipakai sebagai dasar untuk menentukan nilai persediaan barang jadi dan menghitung HPP pada laporan laba rugi.

2. Laporan laba rugi

Laporan laba rugi menunjukkan pendapatan dan beban selama periode tertentu untuk melihat hasil akhir (laba/rugi).

Di manufaktur, pergerakan persediaan dan biaya produksi sangat mempengaruhi pos HPP, jadi konsistensi data dari HPP/HPM penting supaya margin tidak berubah karena salah klasifikasi biaya.

3. Neraca

Neraca menampilkan posisi aset, kewajiban, dan ekuitas pada tanggal tertentu. Pada manufaktur, akun persediaan biasanya terbagi menjadi bahan baku, WIP, dan barang jadi sehingga tim bisa melihat posisi persediaan di tiap tahap.

Neraca juga dipakai untuk memantau modal kerja, utang usaha, dan aset tetap yang terkait aktivitas produksi.

4. Laporan perubahan modal

Laporan ini mencatat perubahan ekuitas selama periode berjalan, misalnya akibat laba bersih, setoran modal, atau penarikan dana pemilik. Pada perusahaan yang punya beberapa unit bisnis, laporan ini membantu melihat dampak kinerja terhadap posisi modal secara lebih jelas.

5. Laporan arus kas

Laporan arus kas merangkum kas masuk dan keluar dari aktivitas operasi, investasi, dan pendanaan. Untuk manufaktur, arus kas operasi sering dipengaruhi siklus persediaan dan pembayaran supplier.

Karena itu, laporan ini membantu memantau kebutuhan kas produksi dan jadwal pembayaran.

Template Laporan Keuangan Perusahaan Manufaktur

Berikut merupakan penjelasan beserta contoh laporan keuangan perusahaan manufaktur:

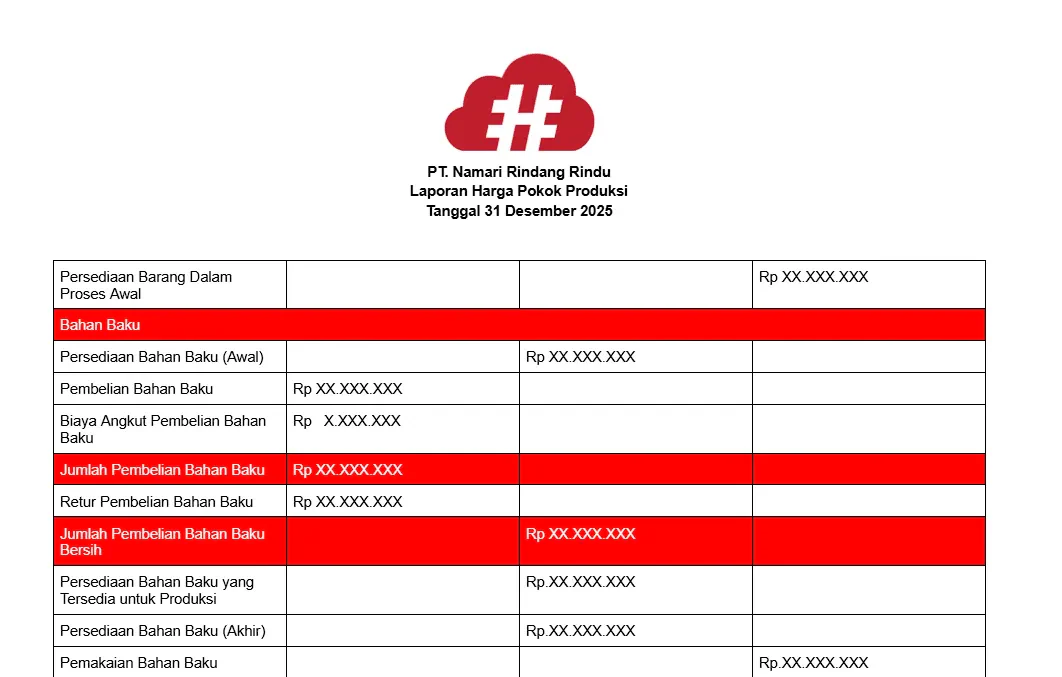

1. Laporan harga pokok produksi

Dalam perusahaan manufaktur, laporan harga pokok produksi (HPP) merupakan komponen utama dalam sistem pelaporan keuangan. Laporan ini mencatat biaya bahan baku, tenaga kerja langsung, dan biaya overhead pabrik yang perusahaan gunakan selama proses produksi, sekaligus menentukan harga pokok barang jadi.

Selain mencatat aliran biaya, laporan ini membantu perusahaan mengelola alokasi sumber daya secara efisien, dari pemakaian bahan hingga penyusutan aset. Fitur seperti Bill of Materials (BoM) berperan penting dalam mendukung akurasi perhitungan, terutama untuk perusahaan dengan struktur produksi yang kompleks.

Perusahaan manufaktur yang membutuhkan pelacakan biaya dan pengendalian produksi secara lebih terstruktur dapat menjadikan laporan HPP berikut sebagai referensi.

Template Laporan Harga Pokok Produksi

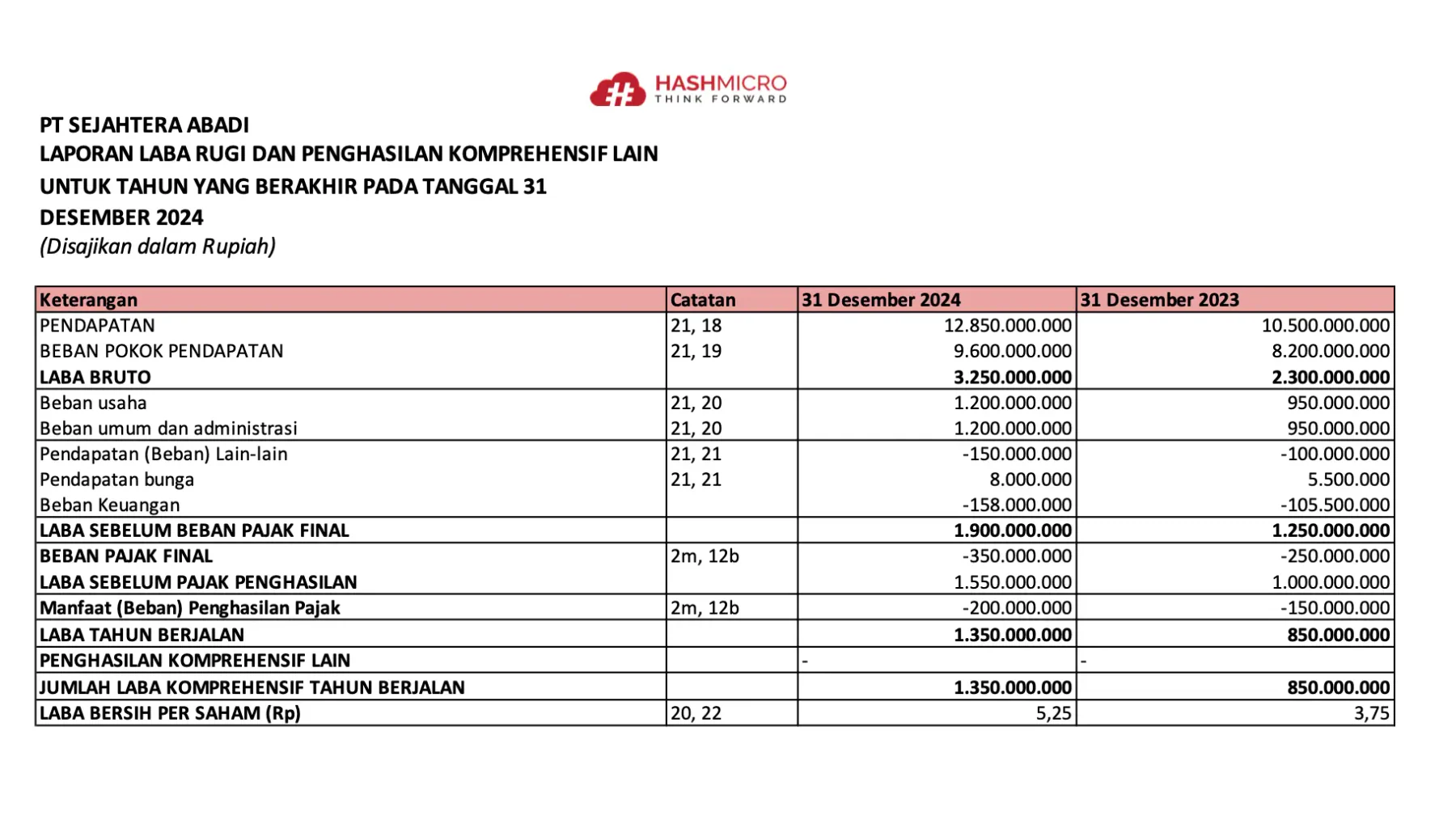

2. Contoh laporan laba rugi perusahaan manufaktur

Laporan laba rugi perusahaan manufaktur mencatat seluruh pendapatan dan biaya yang terjadi selama periode tertentu, biasanya satu tahun fiskal. Berbeda dengan sektor lain, laporan keuangan manufaktur biasanya lebih kompleks akibat proses produksi internal yang harus memantau biaya dari bahan baku, produksi, hingga penjualan.

Dalam laporan ini, perusahaan harus mengidentifikasi dengan akurat seluruh komponen biaya, termasuk biaya bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik. Perusahaan menggunakan informasi tersebut untuk menghitung harga pokok produksi, yang secara langsung mempengaruhi margin laba perusahaan.

Untuk mendukung akurasi pelaporan, perusahaan manufaktur umumnya menggunakan sistem forecasting berbasis data historis. Perusahaan menggunakan forecasting ini untuk merencanakan kapasitas produksi dan memperkirakan proyeksi pendapatan dan biaya, sehingga perhitungan laba rugi lebih cocok dengan realisasinya.

Berikut contoh laporan keuangan manufaktur:

Template Laporan Laba Rugi Perusahaan Manufaktur

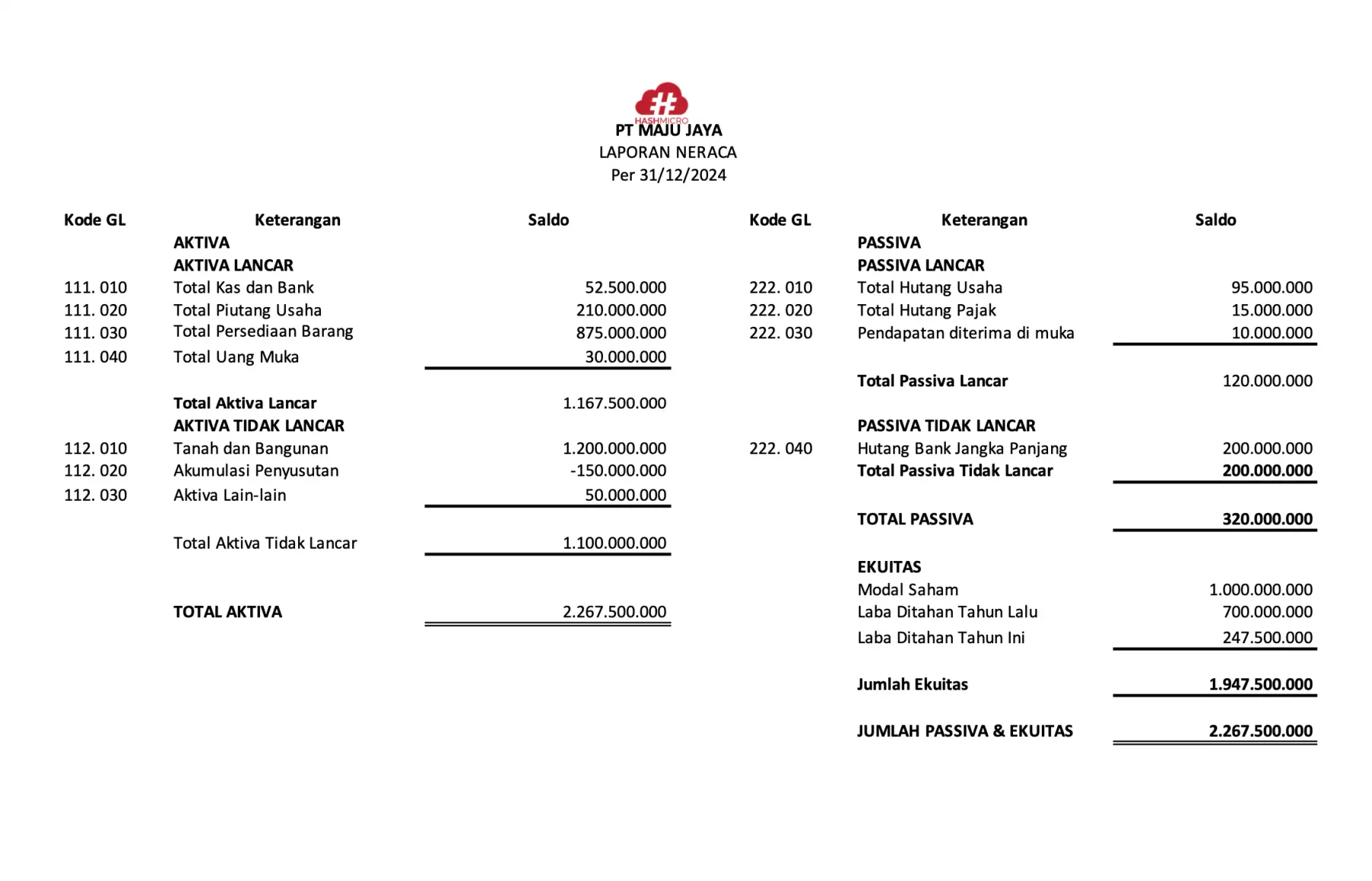

3. Laporan neraca perusahaan manufaktur

Laporan neraca perusahaan manufaktur merupakan dokumen yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu. Neraca ini mencakup komponen aktiva, yaitu seluruh aset yang perusahaan miliki seperti kas, persediaan, piutang usaha, hingga aset tetap, serta pasiva yang terdiri dari kewajiban dan ekuitas.

Dalam menyusun laporan neraca, perusahaan manufaktur perlu mempertimbangkan data dari sistem produksi, seperti FIFO atau LIFO, alokasi sumber daya, dan pengendalian biaya produksi.

Ketersediaan data yang terstruktur ini membantu manajemen dalam mengevaluasi tingkat likuiditas, struktur modal, serta stabilitas keuangan perusahaan secara keseluruhan untuk pengambilan keputusan strategis.

Berikut adalah format laporan keuangan perusahaan manufaktur sebagai contoh laporan keuangan perusahaan manufaktur:

Template Laporan Neraca Perusahaan Manufaktur

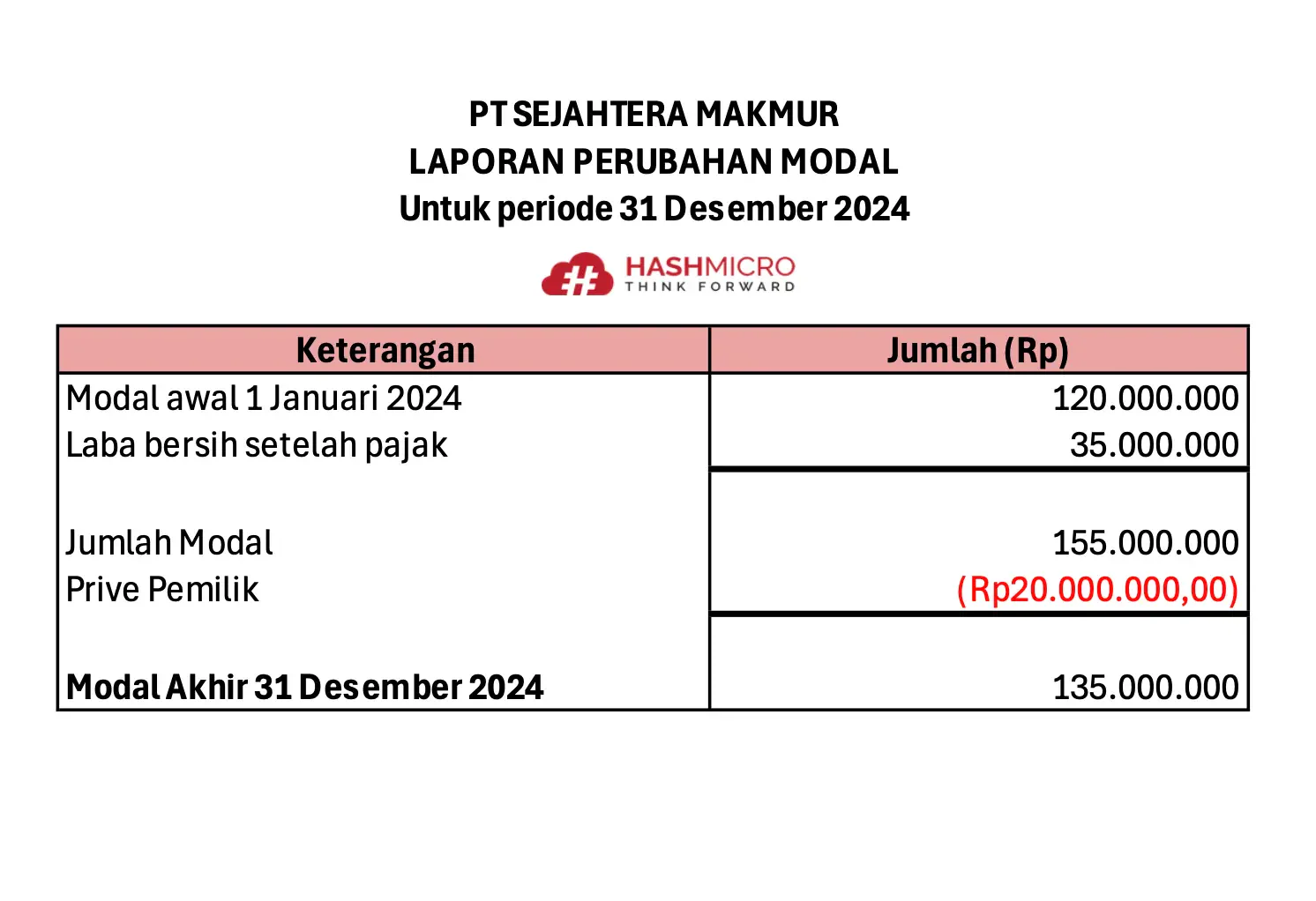

4. Laporan perubahan modal

Laporan perubahan ekuitas perusahaan manufaktur bertujuan mencatat nilai modal awal, perubahan yang terjadi selama periode akuntansi, serta faktor penyebabnya. Penambahan modal biasanya berasal dari laba bersih yang melebihi pengambilan prive, sedangkan pengurangan terjadi jika pengambilan prive melebihi laba bersih.

Dalam penyusunannya, Anda dapat menggunakan fitur seperti forecasting untuk memproyeksikan perubahan modal di masa depan, misalnya dari peningkatan investasi atau penerbitan saham baru.

Sementara itu, manufacturing quality control mendukung pengelolaan aset dengan memastikan bahwa aset produksi yang perusahaan akuisisi memenuhi standar kualitas dan mempertahankan nilai ekonomisnya.

Di bawah ini adalah contoh laporan keuangan berupa perubahan modal.

Template Laporan Perubahan Modal

5. Laporan arus kas

LAK perusahaan manufaktur menunjukkan kas masuk dan kas keluar selama periode tertentu. Laporan ini membantu perusahaan memastikan ketersediaan kas untuk operasional, pembayaran kewajiban, dan kebutuhan bisnis lainnya.

Berikut ini kami sajikan link download file Excel laporan keuangan perusahaan manufaktur sederhana yang mudah untuk Anda unduh dan salin. Dalam format laporan keuangan perusahaan manufaktur terlampir, Anda juga dapat mengubah identitas template sesuai dengan branding bisnis Anda.

Template Laporan Keuangan Bisnis Manufaktur

Cara Membaca Laporan Keuangan Manufaktur

Laporan manufaktur lebih mudah dipahami kalau perubahan angka dikaitkan langsung dengan aktivitas produksi dan persediaan. Contoh sederhana berikut membantu melihat sumber perubahan dari satu periode ke periode lain.

1. HPP dan margin laba kotor

Bandingkan HPP dengan volume produksi dan penjualan.

Misalnya, HPP naik dari Rp800 juta menjadi Rp920 juta, sementara volume produksi hanya naik 5%. Kenaikan ini biasanya berasal dari biaya bahan baku, tenaga kerja langsung, atau overhead pabrik.

Jika margin turun dari 30% ke 25%, cek perubahan harga jual, kenaikan biaya produksi per unit, atau kesalahan pencatatan pemakaian bahan baku.

2. Pergerakan persediaan (bahan baku, WIP, barang jadi)

Kenaikan bahan baku sering terkait pembelian yang lebih besar dari pemakaian. Contohnya, persediaan bahan baku naik dari Rp400 juta ke Rp520 juta, sementara produksi relatif sama. Ini menunjukkan stok menumpuk di gudang.

WIP yang naik, misalnya dari Rp150 juta ke Rp260 juta, menandakan biaya masih tertahan di proses produksi. Perlu dicek progres pekerjaan dan cut-off akhir periode.

Barang jadi yang meningkat, misalnya dari 8.000 unit ke 12.000 unit, menunjukkan produksi lebih cepat dari penjualan atau ada stok yang tertahan karena QC.

3. Overhead dan alokasinya

Bandingkan overhead dengan output produksi.

Jika overhead naik dari Rp200 juta ke Rp280 juta sementara output hanya naik tipis, telusuri biaya utilitas, maintenance mesin, atau biaya satu kali seperti perbaikan besar.

Pastikan dasar alokasi overhead tetap sama. Misalnya, jika sebelumnya dialokasikan per jam mesin, jangan berubah ke unit produksi tanpa penyesuaian karena hasil perbandingan akan bias.

4. Biaya produksi per unit

Biaya per unit dihitung dari total biaya produksi dibagi jumlah unit.

Contoh: total biaya produksi Rp1 miliar untuk 50.000 unit berarti biaya per unit Rp20.000. Jika bulan berikutnya naik jadi Rp23.000, cek perubahan yield, scrap, rework, downtime mesin, atau kenaikan harga material.

Biaya per unit dihitung dari total biaya produksi dibagi jumlah unit.

Contoh: total biaya produksi Rp1 miliar untuk 50.000 unit berarti biaya per unit Rp20.000. Jika bulan berikutnya naik jadi Rp23.000, cek perubahan yield, scrap, rework, downtime mesin, atau kenaikan harga material.

5. Modal kerja dan arus kas operasi

Bandingkan perubahan persediaan dan utang usaha dengan arus kas. Misalnya, persediaan naik Rp300 juta dan utang usaha naik Rp100 juta. Artinya, ada tambahan kebutuhan kas bersih Rp200 juta untuk operasional.

Membaca arus kas bersama neraca membantu memastikan apakah perubahan kas berasal dari aktivitas produksi, pembelian aset, atau strategi pembayaran ke supplier.

Tips Menyusun Laporan Keuangan Bisnis Manufaktur

Untuk menyusun format laporan keuangan sesuai peraturan perusahaan, Anda perlu mengetahui tips berikut.

1. Kunci cut-off pembelian dan penerimaan barang (GR/IR) sejak awal

Pastikan transaksi pembelian dan penerimaan gudang masuk periode yang sama, terutama kalau invoice telat. Cek daftar barang sudah diterima tapi invoice belum masuk (goods received not invoiced) supaya beban dan utang tidak loncat antar bulan.

2. Rekonsiliasi persediaan: kartu stok vs ledger vs stok fisik

Setiap akhir periode, cocokan nilai persediaan (bahan baku/WIP/barang jadi) antara: kartu stok (sub-ledger), jurnal buku besar (GL), dan hasil stock opname/cycle count. Catat selisihnya per SKU dan tentukan perlakuannya (adjustment, write-off, atau investigasi).

3. Pastikan alur WIP jelas

Tentukan aturan kapan perusahaan memindahkan biaya ke WIP (issue material/production order release) dan kapan perusahaan memindahkan WIP ke finished goods (completion/receiving from production). Tutup produksi yang masih open di akhir bulan dengan status yang rapi agar WIP tidak menggelembung tanpa alasan.

4. Standarkan cara alokasi overhead pabrik dan dokumentasikan

Tentukan basis alokasi overhead (jam mesin, jam tenaga kerja, atau unit output) dan gunakan konsisten per periode. Simpan catatan perubahan tarif atau basis alokasi, termasuk komponen overhead yang masuk (utilitas, maintenance, depresiasi, gaji supervisor, dll) supaya audit trail aman.

5. Pisahkan biaya direct vs indirect sejak input awal

Gunakan mapping akun yang jelas untuk bahan baku langsung, tenaga kerja langsung, dan overhead. Biasanya kesalahan terjadi saat biaya maintenance, sparepart, atau listrik pabrik tercatat sebagai biaya operasional umum, padahal seharusnya masuk overhead pabrik.

6. Kontrol BOM dan routing sebelum periode ditutup

Pastikan BOM versi yang tim produksi pakai sesuai periode (terutama kalau ada perubahan formula/komponen). Kalau ada substitusi material, pastikan tim mencatatnya sebagai perubahan BOM atau adjustment yang bisa tim telusuri agar HPP per unit tidak bias.

7. Validasi metode penilaian persediaan

Pastikan metode yang tim pakai (misalnya FIFO/average) konsisten di semua gudang dan semua SKU yang relevan. Cek juga transaksi yang rawan membuat valuasi kacau: retur pembelian, retur penjualan, transfer antar gudang, dan penyesuaian stok.

8. Rekonsiliasi produksi output vs pemakaian material (yield check)

Bandingkan pemakaian bahan baku dengan output produksi untuk melihat yield. Kalau material usage melonjak tapi output tidak naik, telusuri batch tertentu, issue material yang dobel, atau pencatatan produksi yang belum complete.

9. Menggunakan bantuan software

Dengan sistem manufaktur dengan modul akuntansi, perusahaan dapat mengurangi kesalahan manusia, menghemat waktu, dan menghasilkan laporan keuangan yang lebih akurat. Software manufaktur juga bisa diintegrasikan dengan AI generator untuk laporan manufaktur untuk membuat laporan secara otomatis berdasarkan data yang diambil dari software.

Kesimpulan

Laporan keuangan manufaktur penting karena menunjukkan biaya produksi, pergerakan persediaan, dan arus kas dalam satu periode secara utuh. Dari sini, manajemen bisa melihat margin, efisiensi proses, dan area biaya yang perlu mereka telusuri.

Agar manajemen bisa memakai angkanya untuk pengambilan keputusan, kuncinya ada di cut-off yang rapi, alokasi overhead yang konsisten, serta pencatatan WIP yang jelas. Jika tiga hal ini terjaga, tim auditor lebih mudah mengaudit laporan, membandingkannya antar periode, dan menjadikannya dasar perencanaan operasional.

Pertanyaan Seputar Laporan Keuangan Perusahaan Manufaktur

(1).Pendapatan, baik operasional maupun non operasional (2).Beban pinjaman (3).Beban pajak (4).Laba"" rugi perusahaan (5).Biaya operasional.

Laporan keuangan adalah berkas pencatatan uang, di mana laporan berisikan segala macam transaksi yang melibatkan uang, baik transaksi pembelian maupun penjualan dan kredit. Laporan ini dibuat dalam periode tertentu, contohnya setiap bulan atau setiap satu tahun. Tergantung kebijakan perusahaan masing-masing. Berikut adalah salah satu contoh"" laporan keuangan perusahaan.

Laporan"" neraca keuangan adalah bagian dari laporan keuangan perusahaan yang memuat posisi aset/harga kekayaan yang perusahaan miliki, posisi utang, dan modal pemegang saham pada periode waktu tertentu.

Manfaat laporan keuangan bagi manajemen perusahaan yaitu memberikan informasi yang manajemen gunakan dalam pengambilan keputusan, evaluasi usaha yang sedang berjalan, penyusunan budgeting, dan kontrol internal.