Setiap transaksi penjualan yang tercatat dengan baik berkontribusi langsung pada akurasi laporan keuangan dan kelancaran arus kas perusahaan. Sebaliknya, alur yang tidak terstandardisasi sering menyebabkan selisih data antar departemen dari tim sales, gudang, hingga finance.

Alur transaksi penjualan terdiri dari beberapa tahapan kunci, mulai dari penawaran harga, konfirmasi pesanan, pengiriman barang, penagihan, hingga penerimaan pembayaran. Dalam praktik B2B, rangkaian ini sering disebut quote-to-cash karena mencakup proses dari penawaran sampai pembayaran benar-benar diterima. Setiap tahap biasanya memiliki dokumen yang perlu dikelola secara konsisten agar audit dan rekonsiliasi berjalan lebih rapi.

Artikel ini mengulas setiap tahapan tersebut, termasuk perbedaan alur untuk penjualan tunai, kredit, dan B2B, serta pertimbangan dalam memilih pendekatan pencatatan yang sesuai.

Key Takeaways

|

Daftar Isi:

Apa Itu Alur Transaksi Penjualan dan Mengapa Krusial?

Alur transaksi penjualan adalah rangkaian proses perpindahan kepemilikan barang atau jasa dari penjual ke pembeli yang melibatkan pertukaran nilai ekonomi. Proses ini mencakup segala tahap mulai dari negosiasi harga, pengiriman barang, hingga penerimaan pembayaran yang sah. Pemahaman mendalam mengenai alur ini sangat penting untuk menjamin legalitas dan akurasi data keuangan perusahaan.

Bagi level manajerial, memahami alur ini berarti menguasai siklus pendapatan atau revenue cycle perusahaan secara menyeluruh. Alur yang terstruktur dengan baik akan meminimalkan risiko kesalahan manusia dan mempercepat proses audit internal. Selain itu, sistem yang rapi akan berdampak langsung pada kepuasan pelanggan dan reputasi bisnis Anda.

Siapa yang perlu menstandardisasi alur transaksi penjualan?

Standarisasi alur transaksi menjadi prioritas bagi:

- Bisnis dengan >50 transaksi/hari yang mulai kewalahan dengan pencatatan manual

- Perusahaan dengan penjualan kredit yang perlu memantau umur piutang

- Bisnis multi-cabang atau multi-channel yang butuh data terpusat

- Perusahaan PKP yang wajib menerbitkan e-Faktur

Untuk bisnis skala kecil dengan penjualan tunai sederhana, spreadsheet mungkin masih memadai.

Jenis-Jenis Alur Transaksi Penjualan dalam Bisnis

Setiap model bisnis memiliki karakteristik unik yang menuntut prosedur penjualan berbeda demi menjaga keamanan aset. Anda tidak bisa menyamakan prosedur toko ritel dengan perusahaan manufaktur yang melayani proyek besar. Berikut adalah tiga jenis utama alur transaksi yang paling umum diterapkan di berbagai industri saat ini.

1. Alur Penjualan Tunai (Cash Sales)

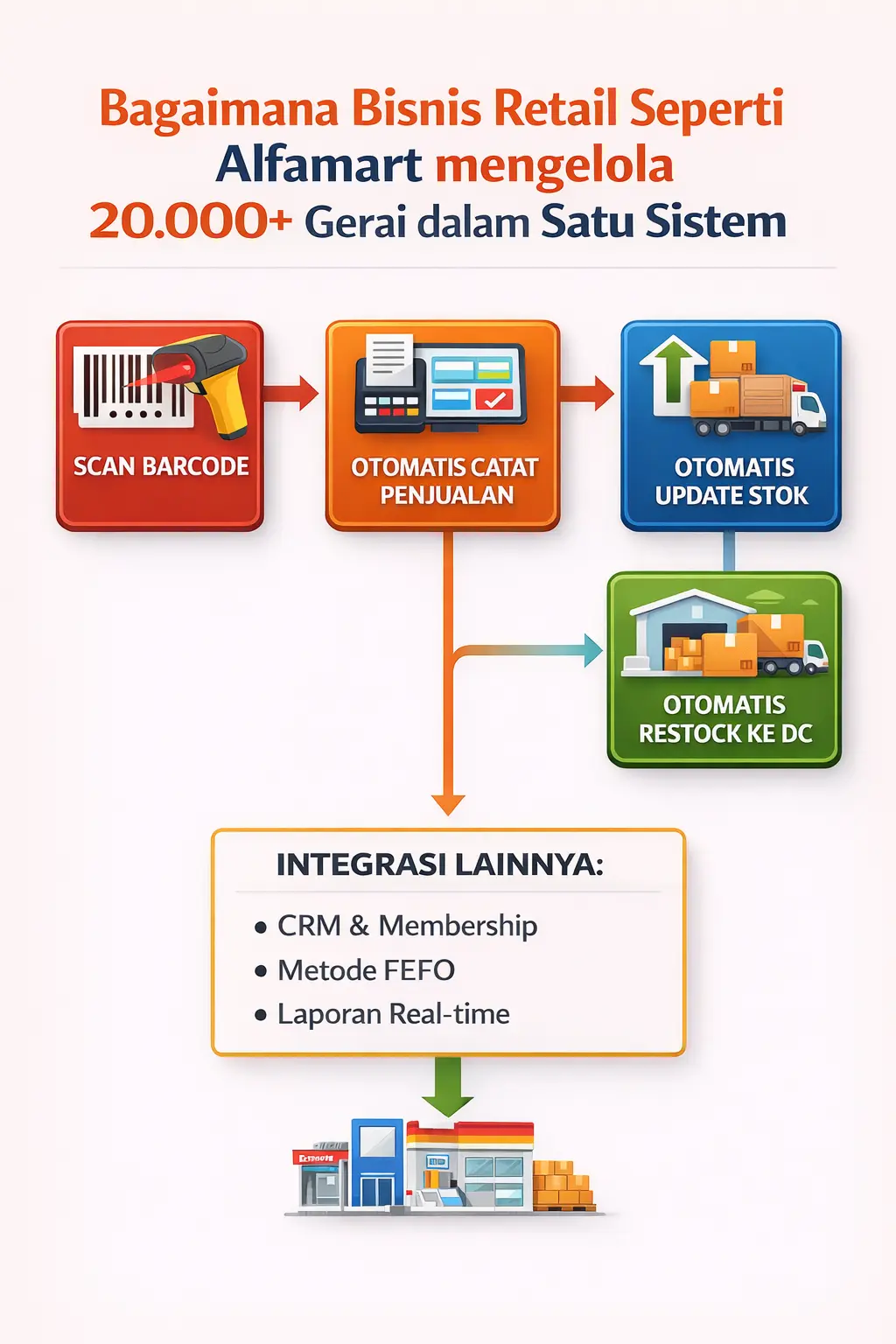

Penjualan tunai adalah proses transaksi di mana pembayaran diterima secara langsung pada saat barang atau jasa diserahkan kepada pembeli. Fokus utama dari alur ini adalah kecepatan layanan dan verifikasi pembayaran instan untuk menghindari antrean. Model ini sangat umum ditemukan pada bisnis retail, restoran, atau transaksi over-the-counter lainnya.

Dalam praktiknya, penggunaan software point of sale untuk operasional outlet sangat membantu mempercepat proses ini. Sistem tersebut akan langsung memotong stok persediaan dan mencatat pendapatan secara real-time begitu transaksi selesai. Hal ini sangat efektif untuk mencegah selisih kas dan stok di akhir hari operasional.

2. Alur Penjualan Kredit (Credit Sales)

Berbeda dengan tunai, penjualan kredit melibatkan penyerahan barang terlebih dahulu dengan pembayaran yang dilakukan di kemudian hari sesuai termin. Alur ini jauh lebih kompleks karena menuntut adanya proses verifikasi kredibilitas pelanggan sebelum transaksi disetujui. Risiko gagal bayar atau bad debt menjadi tantangan utama yang harus dimitigasi sejak awal.

Perusahaan harus menerapkan pengecekan batas kredit atau credit limit check yang ketat sebelum menerbitkan pesanan penjualan. Dokumen seperti faktur pajak dan surat jalan harus tersimpan rapi sebagai dasar penagihan piutang nantinya. Pengawasan ketat pada alur ini sangat krusial untuk menjaga stabilitas modal kerja perusahaan.

3. Alur Penjualan Tender atau B2B

Alur penjualan B2B atau berbasis proyek biasanya melibatkan proses yang lebih panjang, mulai dari penawaran atau bidding hingga kontrak kerjasama. Proses ini seringkali membutuhkan negosiasi harga yang alot dan persetujuan dari berbagai pihak manajemen. Dokumentasi legalitas menjadi aspek yang sangat vital dalam jenis transaksi ini.

Pembayaran dalam alur ini seringkali dilakukan secara bertahap atau termin berdasarkan persentase penyelesaian pekerjaan atau pengiriman barang. Hal ini sangat relevan bagi perusahaan konstruksi atau jasa profesional yang menggunakan sistem ERP untuk memantau progres. Ketepatan administrasi sangat menentukan kelancaran pencairan dana dari klien korporat.

Tahapan Lengkap Prosedur dan Dokumen Transaksi

Sebuah transaksi bisnis yang valid dan auditable harus didukung oleh kelengkapan dokumen di setiap tahapannya. Dokumen-dokumen ini berfungsi sebagai bukti hukum sekaligus alat kontrol internal perusahaan. Berikut adalah bedah anatomi alur transaksi penjualan standar B2B beserta dokumen wajibnya.

1. Penawaran Harga (Sales Quotation)

Tahap ini dimulai ketika penjual mengirimkan dokumen estimasi harga dan spesifikasi produk kepada calon pembeli potensial. Dokumen Quotation ini menjadi dasar kesepakatan awal dan berfungsi untuk mengunci harga dalam periode tertentu. Meskipun belum mengikat secara akuntansi, dokumen ini krusial untuk menghindari sengketa spesifikasi di kemudian hari.

2. Pesanan Penjualan (Sales Order)

Setelah pelanggan menyetujui penawaran, biasanya ditandai dengan terbitnya Purchase Order (PO) sebagai bukti persetujuan pemesanan barang atau jasa, Anda menerbitkan Sales Order. Dokumen internal ini menjadi instruksi resmi bagi tim gudang untuk menyiapkan dan mengalokasikan barang. Validasi stok harus dilakukan pada tahap ini untuk memastikan barang tersedia sebelum dijanjikan ke pelanggan.

3. Pengiriman Barang (Delivery Order)

Proses fisik pengeluaran barang dari gudang harus disertai dengan dokumen Surat Jalan atau Delivery Order. Dokumen ini wajib ditandatangani oleh penerima sebagai bukti sah pemindahan hak milik barang. Tanpa tanda terima yang valid pada dokumen ini, proses penagihan pembayaran bisa terhambat atau bahkan ditolak oleh pelanggan.

4. Penagihan (Sales Invoice)

Faktur penjualan atau Sales Invoice adalah dokumen vital yang mengakui adanya pendapatan dan timbulnya piutang usaha. Penting untuk memastikan akurasi data di faktur, mulai dari jumlah barang, harga satuan, hingga perhitungan pajak PPN. Kesalahan kecil pada faktur dapat menyebabkan penundaan pembayaran yang signifikan dari pihak klien.

5. Penerimaan Pembayaran (Payment Receipt)

Tahap akhir adalah masuknya dana ke kas perusahaan dan penerbitan bukti penerimaan pembayaran atau kuitansi lunas. Proses rekonsiliasi bank harus segera dilakukan untuk memverifikasi bahwa uang yang masuk sesuai dengan tagihan. Menurut Bank Indonesia sebagai otoritas sistem pembayaran nasional, efisiensi sistem pembayaran sangat mempengaruhi perputaran ekonomi dan likuiditas bisnis.

6. Kepatuhan Regulasi dalam Alur Transaksi Penjualan di Indonesia

Beberapa regulasi yang perlu diperhatikan dalam mengelola transaksi penjualan:

| Regulasi | Kewajiban | Relevansi |

|---|---|---|

| e-Faktur DJP (PER-03/PJ/2022) | PKP wajib membuat faktur pajak elektronik untuk setiap penyerahan BKP/JKP | Tahap invoicing — invoice harus terintegrasi dengan sistem e-Faktur |

| PPN 11% (UU HPP) | Tarif PPN 11% berlaku sejak April 2022 | Kalkulasi otomatis di invoice untuk menghindari kesalahan hitung |

| Bukti Potong PPh 23 | Wajib untuk jasa tertentu dengan tarif 2% dari DPP | Relevan untuk bisnis jasa profesional |

| UU Perlindungan Konsumen | Pelaku usaha wajib memberikan bukti transaksi | Setiap penjualan harus ada receipt/invoice |

| PSAK 72 | Pengakuan pendapatan berdasarkan transfer of control | Relevan untuk revenue recognition di laporan keuangan |

Tanda Alur Penjualan Anda Bermasalah

Setiap model bisnis memiliki titik kritis yang berbeda dalam alur transaksi. Berikut panduan prioritas berdasarkan tipe operasional:

| Tipe Bisnis | Titik Kritis | Prioritas Kontrol |

|---|---|---|

| Retail/F&B | Kecepatan transaksi & akurasi kas | Rekonsiliasi kas harian, integrasi POS-inventory |

| Distribusi/Wholesale | Piutang & credit limit | Approval matrix, aging report otomatis |

| E-commerce | Volume tinggi & retur | Otomatisasi SO-DO-Invoice, tracking status real-time |

| B2B/Project-based | Termin pembayaran & dokumen kontrak | Milestone billing, document management |

| Jasa Profesional | Time tracking & invoicing | Timesheet integration, recurring invoice |

Langkah awal yang bisa dilakukan:

- Petakan alur saat ini — identifikasi di tahap mana paling sering terjadi delay atau kesalahan

- Tentukan dokumen wajib — pastikan setiap tahap memiliki bukti yang bisa diaudit

- Ukur baseline — hitung rata-rata waktu dari SO ke pembayaran (order-to-cash cycle)

- Identifikasi bottleneck — apakah di approval, pengiriman, atau penagihan?

Strategi Optimasi Alur Penjualan dengan Sistem ERP

Untuk memenangkan persaingan bisnis, efisiensi operasional dan kecepatan proses adalah harga mati. Mengadopsi teknologi seperti aplikasi kasir digital untuk pencatatan transaksi yang terintegrasi ERP dapat mentransformasi bisnis Anda.

Kapan Bisnis Perlu Mengotomatisasi Alur Transaksi Penjualan?

Tidak semua bisnis membutuhkan sistem terintegrasi di tahap awal. Gunakan indikator berikut untuk evaluasi:

| Indikator | Masih Bisa Manual | Perlu Evaluasi Sistem |

|---|---|---|

| Transaksi harian | <30 | >50 |

| Tipe penjualan | Tunai only | Kredit + tunai |

| Channel penjualan | 1 (offline saja) | 2+ (offline + online) |

| Selisih kas/stok bulanan | <1% | >3% |

| Waktu buat invoice | <5 menit/transaksi | >15 menit/transaksi |

| Umur piutang rata-rata | <30 hari | >45 hari |

| Status PKP | Belum PKP | Sudah PKP (wajib e-Faktur) |

Kesimpulan

Kesimpulannya, alur transaksi penjualan merupakan fondasi penting dalam menjaga akurasi keuangan, legalitas transaksi, dan kelancaran operasional bisnis. Alur yang terstruktur membantu manajemen memahami siklus pendapatan sekaligus meminimalkan risiko kesalahan dan kebocoran data.

Setiap jenis bisnis memiliki karakteristik alur transaksi yang berbeda, mulai dari penjualan tunai, kredit, hingga B2B berbasis proyek. Oleh karena itu, standarisasi prosedur dan kelengkapan dokumen di setiap tahapan menjadi kunci untuk menjaga kontrol internal dan mempercepat proses penagihan.

Seiring meningkatnya volume dan kompleksitas transaksi, pendekatan manual akan semakin sulit diandalkan. Pemanfaatan sistem terintegrasi seperti ERP menjadi langkah strategis untuk meningkatkan efisiensi, kepatuhan regulasi, dan daya saing bisnis secara berkelanjutan.

Pertanyaan Seputar Alur Transaksi Penjualan

-

Apa Perbedaan Sales Order Dan Purchase Order?

Sales Order adalah dokumen internal yang diterbitkan penjual sebagai konfirmasi pesanan pelanggan, sedangkan Purchase Order diterbitkan oleh pembeli untuk memesan barang. Keduanya berfungsi sebagai bukti kesepakatan transaksi dari dua sisi yang berbeda.

-

Mengapa Surat Jalan Sangat Penting Dalam Penagihan?

Surat Jalan atau Delivery Order berfungsi sebagai bukti sah bahwa barang telah diterima oleh pelanggan dalam kondisi baik. Dokumen ini menjadi syarat mutlak untuk menerbitkan faktur tagihan agar tidak terjadi sengketa di kemudian hari.

-

Apa Itu Rekonsiliasi Penjualan Dan Seberapa Sering Harus Dilakukan?

Rekonsiliasi penjualan adalah proses mencocokkan data catatan penjualan internal dengan mutasi bank atau laporan pembayaran. Proses ini idealnya dilakukan setiap hari atau minimal seminggu sekali untuk memastikan akurasi keuangan.

-

Bagaimana Cara Mencegah Fraud Dalam Transaksi Penjualan?

Cara mencegah fraud adalah dengan menerapkan pemisahan tugas (segregation of duties) dan menggunakan sistem ERP dengan fitur approval matrix. Sistem ini membatasi akses edit data dan mewajibkan persetujuan manajer untuk transaksi berisiko.