Siklus akuntansi perusahaan jasa berperan penting dalam mencatat dan mengelola seluruh aktivitas keuangan secara sistematis dalam satu periode akuntansi. Tanpa proses pencatatan yang rapi, laporan keuangan berisiko tidak akurat dan dapat menghambat pengambilan keputusan bisnis.

Setiap tahapan dalam siklus akuntansi perusahaan jasa, mulai dari pencatatan transaksi hingga penutupan jurnal, membutuhkan konsistensi dan ketelitian. Namun, masih banyak bisnis jasa yang mengandalkan pencatatan manual sehingga rentan kesalahan dan kurang efisien dari sisi waktu.

Selain sebagai kewajiban pencatatan, siklus akuntansi juga berfungsi sebagai alat analisis keuangan. Dengan memahami tahapan dan contoh siklus akuntansi perusahaan jasa secara menyeluruh, Anda dapat mengelola keuangan bisnis dengan lebih terkontrol, efisien, dan terarah.

Baca juga: 11 Siklus Akuntansi Lengkap untuk Laporan Keuangan Perusahaan!

Key Takeaways

|

Daftar Isi:

Apa Itu Perusahaan Jasa?

Perusahaan jasa adalah perusahaan dengan aktivitas utama bisnis yang bergerak dalam bidang pelayanan atau menjual jasa. Perusahaan ini memiliki aktivitas produksi yang produknya tidak terwujud dan bertujuan memenuhi kebutuhan konsumen agar mendapatkan keuntungan.

Untuk menghasilkan informasi yang cepat dan akurat, perusahaan perlu mengelola sistem informasi secara optimal. Melalui sistem tersebut, perusahaan dapat memperkuat daya saing dalam menghadapi kompetitor sejenis.

Karakteristik Utama Perusahaan Jasa

Perusahaan jasa memiliki karakteristik yang membedakannya dari perusahaan manufaktur maupun dagang. Perbedaan utama tersebut terletak pada produk yang perusahaan tawarkan, yaitu layanan yang tidak berwujud secara fisik, tetapi tetap memberikan nilai tambah bagi pelanggan.

1. Produk Jasa Tidak Berwujud (Intangibility)

Produk utama perusahaan jasa berupa layanan yang tidak dapat pelanggan sentuh atau lihat secara fisik, seperti konsultasi, pendidikan, atau perbankan. Oleh karena itu, pelanggan menilai kualitas jasa berdasarkan pengalaman serta manfaat yang mereka rasakan secara langsung.

2. Produksi dan Konsumsi Terjadi Bersamaan (Inseparability)

Produksi dan konsumsi jasa terjadi pada waktu yang bersamaan. Sebagai contoh, tenaga medis memberikan layanan langsung saat pasien menerimanya. Oleh karena itu, kualitas layanan sangat bergantung pada interaksi antara penyedia jasa dan pelanggan pada saat tersebut.

3. Kualitas Layanan Bersifat Variatif (Variability)

Kualitas jasa dapat berbeda-beda tergantung pada penyedia layanan, waktu, dan kondisi tertentu. Faktor keterampilan karyawan, situasi pelanggan, serta standar operasional sangat memengaruhi hasil layanan.

4. Jasa Tidak Dapat Disimpan (Perishability)

Perusahaan tidak dapat menyimpan layanan untuk digunakan di kemudian hari. Sebagai contoh, kursi pesawat yang kosong hari ini akan langsung berubah menjadi potensi pendapatan yang hilang jika tidak terjual.

5. Sangat Bergantung pada Hubungan dengan Pelanggan

Keberhasilan perusahaan jasa bergantung pada kualitas interaksi dengan pelanggan. Pengalaman layanan yang positif berperan penting dalam membangun kepuasan, loyalitas, dan kepercayaan jangka panjang.

Keberhasilan perusahaan jasa sangat bergantung pada interaksi langsung dengan pelanggan. Pengalaman pelanggan menjadi kunci utama dalam membangun loyalitas dan kepercayaan jangka panjang.

10 Siklus Akuntansi Perusahaan Jasa

| Tahapan | Penjelasan |

| Identifikasi & Analisis Transaksi | Menganalisis transaksi yang memengaruhi posisi keuangan. Hanya transaksi dengan bukti sah yang tercatat. |

| Pencatatan ke dalam Jurnal | Mencatat transaksi ke jurnal umum secara kronologis sesuai persamaan dasar akuntansi. |

| Posting ke Buku Besar | Perusahaan memindahkan data transaksi dari jurnal ke akun-akun pada buku besar sesuai dengan kode rekening. |

| Neraca Saldo | Menyusun neraca saldo untuk memastikan saldo debit dan kredit seimbang. |

| Jurnal & Neraca Penyesuaian | Mencatat transaksi yang belum masuk atau perlu koreksi, lalu menyusun neraca saldo terbaru. |

| Neraca Lajur | Menyusun laporan laba rugi dan neraca sebagai dasar pembuatan laporan keuangan. |

| Laporan Keuangan | Menyusun laporan laba rugi, perubahan modal, neraca, arus kas, serta catatan atas laporan keuangan. |

| Jurnal Penutup | Perusahaan menutup akun nominal atau laba rugi agar siap kembali pada periode akuntansi berikutnya. |

| Jurnal Pembalik | Bersifat opsional untuk mempermudah pencatatan transaksi yang berulang pada periode berikutnya. |

| Neraca Akhir / Awal | Menyusun neraca berisi akun permanen untuk memastikan saldo sudah benar dan seimbang. |

Setelah periode akuntansi berakhir, perusahaan menyesuaikan seluruh saldo akun dalam buku besar dan menutup akun nominal. Selanjutnya, perusahaan kembali memulai siklus akuntansi pada periode berikutnya. Berikut tahapan siklus akuntansi perusahaan jasa yang perlu Anda pahami:

1. Identifikasi dan analisis transaksi

Langkah pertama dalam tahapan siklus akuntansi perusahaan jasa adalah mengidentifikasi dan menganalisis transaksi. Akuntan perlu mengenali setiap transaksi secara tepat agar dapat mencatatnya dengan benar dalam sistem akuntansi.

Namun, tidak semua transaksi dapat tercatat. Akuntan hanya mencatat transaksi yang menyebabkan perubahan posisi keuangan perusahaan, memiliki bukti transaksi yang sah, serta dapat terukur secara objektif dalam satuan moneter, seperti nota pembelian dan kwitansi penjualan.

Setelah mengidentifikasi transaksi, Anda harus menentukan pengaruhnya terhadap posisi keuangan. Anda dapat menggunakan bantuan teknologi seperti aplikasi accounting untuk mengotomatisasi proses ini.

2. Pencatatan transaksi ke dalam jurnal

Setelah menganalisis transaksi, perusahaan mencatat setiap transaksi secara kronologis ke dalam jurnal umum. Jurnal berperan sebagai catatan awal seluruh transaksi keuangan yang terjadi dalam satu periode akuntansi.

Dalam pencatatan ini, akuntan mencatat transaksi secara rinci berdasarkan tanggal, akun yang terlibat, serta jumlah debit dan kredit. Oleh karena itu, pencatatan jurnal menjadi dasar penting untuk melanjutkan proses ke tahapan berikutnya dalam siklus akuntansi.

Pada tahap ini, anda perlu menerapkan persamaan dasar akuntansi sebagai acuan pencatatan, yaitu:

Melalui persamaan tersebut, anda dapat menjaga keseimbangan pencatatan keuangan. Aktiva mencerminkan sumber daya yang perusahaan miliki, kewajiban menunjukkan utang yang harus perusahaan penuhi, sedangkan ekuitas menggambarkan hak pemilik atas aset perusahaan.

3. Posting ke buku besar

Setelah mencatat transaksi dalam jurnal, perusahaan memindahkan setiap transaksi ke buku besar melalui proses posting. Buku besar berisi kumpulan akun yang perusahaan gunakan untuk mencatat dan mengelompokkan transaksi berdasarkan jenisnya.

Setiap akun dalam buku besar menampilkan informasi penting, seperti nama akun, tanggal transaksi, nilai transaksi, serta saldo akhir. Untuk memudahkan identifikasi dan pelacakan, perusahaan biasanya memberi kode khusus pada setiap akun.

Melalui buku besar, perusahaan dapat memantau pergerakan dan saldo setiap akun secara lebih terstruktur sebelum melanjutkan ke tahap penyusunan laporan keuangan.

4. Penyusunan neraca saldo

Selanjutnya, Anda harus memasukkannya kedalam neraca saldo. Untuk melakukan hal tersebut, Anda hanya perlu memindahkan saldo pada setiap akun buku besar kedalam neraca saldo.

Pastikan nominal saldo debet dan kredit dalam neraca seimbang karena jika tidak seimbang maka Anda harus mencari kesalahan terjadi hingga saldo tidak seimbang.

Untuk menyusun neraca saldo, Anda cukup memindahkan dan menggabungkan saldo yang ada pada buku besar kedalam neraca saldo. Sesuai prinsip dasar siklus akuntansi, saldo yang tercantum pada neraca saldo harus memiliki jumlah yang sama. Untuk menghindari human error, Anda memerlukan accounting system berbasis cloud.

5. Penyusunan jurnal dan neraca saldo penyesuaian

Jika pada akhir periode akuntansi, terdapat transaksi yang belum tercatat, ada transaksi yang salah atau memerlukan penyesuaian, maka harus tercatat dalam jurnal penyesuaian. biasanya sebelum menyusun laporan keuangan.

Kemudian, Anda juga harus membuat neraca saldo kedua dengan cara memindahkan saldo yang telah perusahaan sesuaikan pada buku besar ke dalam neraca saldo terbaru.

Saldo dari akun-akun pada buku besar dapat terkelompokkan ke dalam kelompok aktiva atau pasiva. Saldo antara kelompok aktiva dan pasiva pada neraca saldo tersebut juga harus seimbang.

Misalnya penyusutan peralatan, uang sewa yang belum terlunasi dan lain sebagainya. Proses pencatatannya pun sama seperti pencatatan pada jurnal transaksi pada umumnya. Setelah selesai, akuntan akan menggabungkan transaksi pada jurnal penyesuaian bersama buku besar perusahaan.

6. Neraca lajur

Penyusunan neraca lajur perusahaan jasa akan mengacu pada neraca saldo dan jurnal penyesuaian. Apabila keduanya sudah Anda buat, maka penyusunan neraca lajur bisa perusahaan lakukan secara mudah.

Neraca lajur akan memberikan informasi dalam bentuk laporan laba-rugi dan neraca. Keduanya itu akan menjadi dasar dalam pembuatan laporan keuangan.

7. Penyusunan laporan keuangan perusahaan jasa

Langkah selanjutnya dalam siklus akuntansi pada perusahaan jasa yakni adalah menyusun laporan keuangan. Penyusunan laporan keuangan adalah bagian dari urgensi siklus akuntansi biaya yang prosesnya dapat Anda lakukan jika neraca saldo sudah seimbang.

Penyusunan lengkapnya meliputi:

- Laporan laba rugi (loss and income statement), untuk dapat mengetahui kondisi keuangan perusahaan

- Laporan perubahan modal (statement of owner’s equity), untuk bisa menggambarkan peningkatan dan penurunan aktiva bersih

- Neraca (balance sheet), untuk memberi informasi aset, kewajiban dan modal pada perusahaan

- Laporan arus kas (cash flow statement), untuk bisa memberikan informasi relevan terkait aliran kas masuk dan keluar

- Catatan atas laporan keuangan, untuk dapat menjelaskan secara rinci terkait hal-hal yang ada pada laporan keuangan beserta penyimpangannya.

Kehadiran aplikasi buku kas menawarkan proses penyusunan laporan keuangan yang lebih praktis dan minim kesalahan karena semua transaksi tercatat secara otomatis dan terintegrasi.

8. Penyusunan jurnal penutup

Pembuatan jurnal penutup, anda menyusun jurnal penutup dengan menutup rekening nominal atau rekening laba rugi. Melalui proses ini, perusahaan mengosongkan saldo pada rekening tersebut agar siap digunakan kembali pada periode akuntansi berikutnya.

Mengapa hal ini penting? Karena perusahaan dapat memisahkan kinerja keuangan setiap periode dengan jelas. Proses ini juga membantu manajemen mengevaluasi hasil usaha tanpa tercampur data periode sebelumnya.

Selain itu, jurnal penutup juga berperan penting dalam mendukung kelancaran siklus akuntansi. Dengan adanya sistem akuntansi yang terintegrasi, proses pencatatan hingga penutupan jurnal dapat berjalan lebih akurat, cepat, dan minim kesalahan.

9. Jurnal pembalik

Sama halnya dengan tahap penyusunan neraca saldo setelah penutupan, tahap ini bersifat opsional. Penyusunan jurnal pembalik Anda lakukan untuk menyederhanakan proses pencatatan transaksi tertentu yang terjadi secara repetitif atau berulang pada periode berikutnya.

Misalnya pada seorang akuntan akan membuat jurnal pembalik pada awal periode berikutnya. Mengacu dari jurnal penyesuaian, prosesnya dengan memulihkan akun yang pada awalnya debit menjadi kredit, lalu dari kredit berubah menjadi debit.

10. Neraca akhir atau awal (Setelah penutupan)

Tahap terakhir dengan membuat neraca akhir atau awal. Isi dari neraca ini adalah daftar saldo rekening pada buku besar. Jadi isinya hanya akun-akun permanen. Tujuan pembuatan neraca ini untuk dapat memperoleh saldo yang mana memang sudah benar dan seimbang.

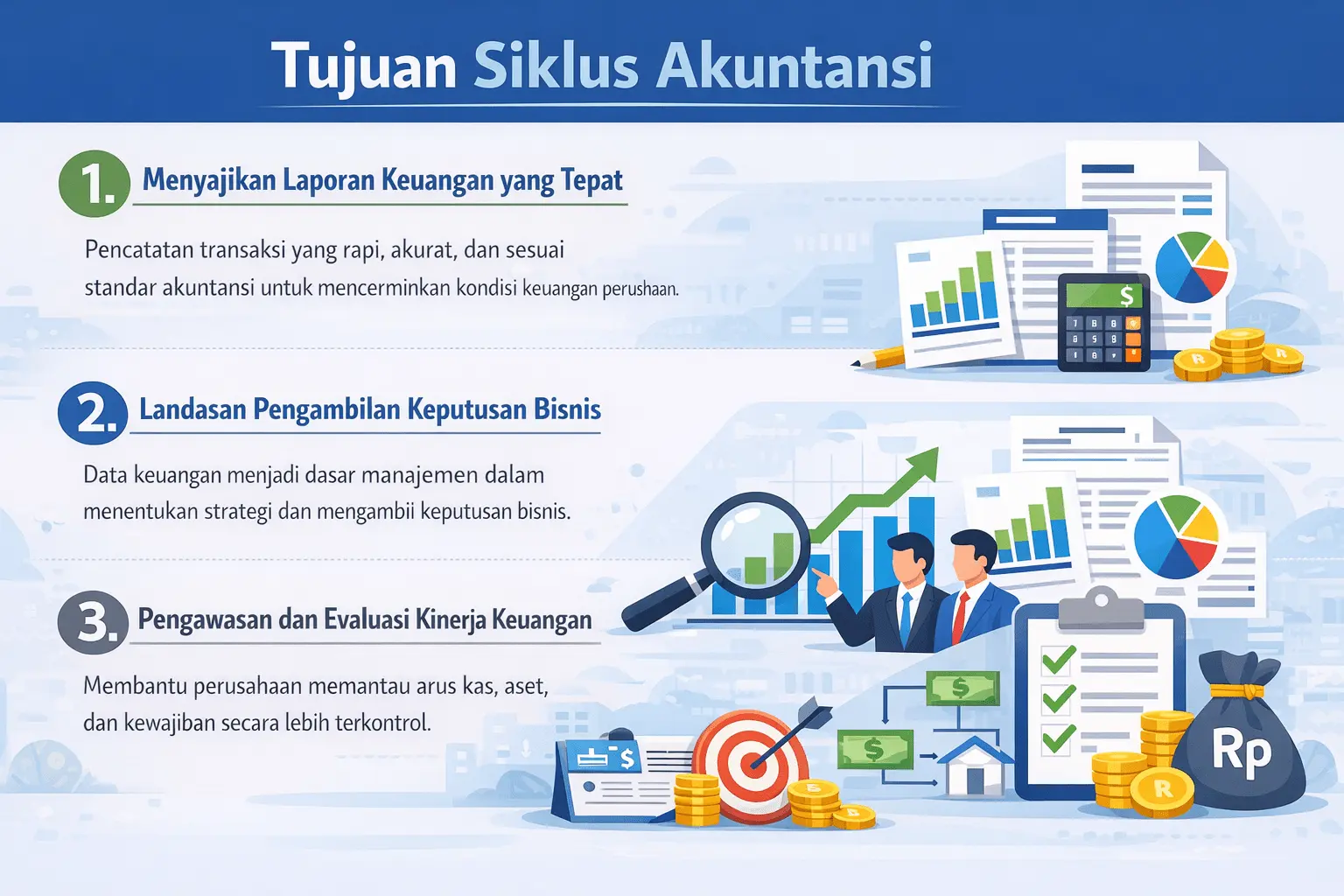

Tujuan Siklus Akuntansi

1. Menyajikan laporan keuangan yang tepat

Siklus akuntansi membantu perusahaan menyusun laporan keuangan yang rapi, akurat, dan sesuai standar. Melalui pencatatan transaksi yang konsisten, laporan keuangan mampu mencerminkan kondisi finansial perusahaan secara nyata.

2. Menjadi landasan pengambilan keputusan

Siklus akuntansi menghasilkan data keuangan yang memberikan dasar kuat bagi manajemen dan pemilik usaha dalam menentukan strategi serta mengambil keputusan bisnis secara tepat.

3. Mengawasi dan mengevaluasi kinerja keuangan

Melalui siklus akuntansi yang berjalan dengan baik, perusahaan dapat memantau arus kas, aset, dan kewajiban secara lebih terkontrol. Dengan begitu, perusahaan dapat mengevaluasi kinerja keuangan secara lebih efektif dan tepat sasaran.

Contoh Siklus Akuntansi Perusahaan Jasa

Siklus akuntansi perusahaan jasa merupakan rangkaian proses sistematis untuk mencatat, mengolah, hingga menyajikan transaksi keuangan dalam satu periode. Berikut contoh penerapannya pada perusahaan konsultan jasa:

1. Identifikasi transaksi

Perusahaan menerima pembayaran jasa konsultasi sebesar Rp50.000.000. Transaksi ini termasuk pendapatan jasa karena menambah aset dan ekuitas perusahaan.

2. Pencatatan pada jurnal umum

Perusahaan mencatat transaksi tersebut dalam jurnal umum sebagai berikut:

-

Debit Kas Rp50.000.000

-

Kredit Pendapatan Jasa Rp50.000.000

3. Posting ke buku besar

Selanjutnya, perusahaan memindahkan data dari jurnal umum ke buku besar untuk mengelompokkan transaksi berdasarkan akun, seperti akun kas dan pendapatan jasa.

4. Penyusunan neraca saldo

Setelah seluruh transaksi tercatat, perusahaan menyusun neraca saldo untuk memastikan total debit dan kredit berada dalam kondisi seimbang.

5. Jurnal penyesuaian

Jika terdapat transaksi yang belum tercatat, perusahaan melakukan penyesuaian. Contohnya terdapat beban sewa yang belum terbayar:

-

Debit Beban Sewa Rp5.000.000

-

Kredit Utang Sewa Rp5.000.000

6. Pembuatan laporan keuangan

Berdasarkan neraca saldo dan jurnal penyesuaian, perusahaan menyusun laporan keuangan yang meliputi:

- Laporan Laba Rugi

- Neraca

- Laporan Arus Kas

- Laporan Perubahan Ekuitas

7. Jurnal penutup

Perusahaan menutup akun sementara ke akun ikhtisar laba rugi sehingga akun tersebut kembali bernilai nol. Contohnya:

-

Debit Pendapatan Jasa Rp50.000.000

-

Kredit Ikhtisar Laba Rugi Rp50.000.000

8. Neraca saldo setelah penutupan

Sebagai tahap akhir, perusahaan menyusun neraca saldo setelah penutupan untuk memastikan seluruh akun sementara telah ditutup dan saldo akun permanen siap digunakan pada periode berikutnya.

Kesimpulan

Siklus akuntansi perusahaan jasa adalah aktivitas mendasar dalam rangka memantau keuangan di perusahaan Anda. Proses siklus akuntansi jasa perlu lakukan bertahap dengan melibatkan bukti transaksi, jurnal, buku besar, neraca saldo, jurnal penyesuaian, laporan keuangan dan jurnal penutup.

Perusahaan yang lebih besar tentu saja akan lebih kompleks dan banyak transaksinya dari pada perusahaan dengan skala kecil. Untuk memudahkan Anda menghitung dan mengelola semua transaksi yang terjadi, Anda dapat menggunakan bantuan Software Akuntansi seperti jurnal.

Pertanyaan Seputar Siklus Akuntansi

-

Apa yang dimaksud dengan siklus akuntansi perusahaan jasa?

Siklus akuntansi adalah rangkaian langkah sistematis dalam mencatat, mengolah, dan melaporkan transaksi keuangan perusahaan jasa, mulai dari pencatatan awal hingga penyusunan laporan keuangan pada akhir periode.

-

Apa saja tahapan utama dalam siklus akuntansi?

Siklus akuntansi dimulai dari identifikasi dan analisis transaksi keuangan, dilanjutkan dengan pencatatan dalam jurnal umum dan posting ke buku besar. Setelah itu, perusahaan menyusun neraca saldo, melakukan penyesuaian agar saldo akun sesuai kondisi sebenarnya, menyusun laporan keuangan, menutup akun sementara, serta menyiapkan neraca saldo setelah penutupan untuk periode berikutnya.

-

Apakah siklus akuntansi perusahaan jasa bisa diotomatisasi?

Ya, siklus akuntansi perusahaan jasa dapat diotomatisasi menggunakan software akuntansi. Otomatisasi membantu mengurangi kesalahan pencatatan, mempercepat penyusunan laporan keuangan, serta meningkatkan efisiensi dan akurasi data keuangan.

-

Mengapa siklus akuntansi penting bagi perusahaan jasa?

Siklus akuntansi penting karena membantu perusahaan jasa menghasilkan laporan keuangan yang akurat, mengontrol arus kas, mengevaluasi kinerja keuangan, serta menjadi dasar pengambilan keputusan manajemen secara tepat.

-

Apa perbedaan siklus akuntansi perusahaan jasa dengan perusahaan dagang?

Perbedaan utamanya terletak pada jenis transaksi dan persediaan. Perusahaan jasa tidak memiliki persediaan barang, sehingga siklus akuntansinya lebih berfokus pada pencatatan pendapatan jasa dan beban operasional bandingkan perusahaan dagang atau manufaktur.